Note: the following is the testimony of Scott A. Hodge, President of the Tax Foundation, prepared for a Senate Budget Committee Hearing on March 26, 2021, ending a Tax Code: The Need to Make the Wealthiest People and Largest Corporations Pay Their Fair Share of Taxes.”

voorzitter Sanders, Ranglid Graham, en leden van het Comité. Dank u voor de kans om vandaag voor u te getuigen.

er bestaat geen objectieve norm voor wat “fair share” definieert; het is een zuiver subjectief begrip. Maar er zijn feiten, die objectief zijn, en de feiten suggereren dat het Amerikaanse belasting-en belastingstelsel zeer progressief en zeer herverdelend is. Deze feiten zijn in strijd met de publieke opinie en met de premisse van deze hoorzitting.Uit de gegevens van de Internal Revenue Service (IRS) blijkt dat de rijken in Amerika het grootste deel van de inkomstenbelasting dragen dan in enig recent geheugen. Aan de andere kant betalen meer dan 53 miljoen belastingbetalers met een laag en gemiddeld inkomen geen inkomstenbelasting na te hebben geprofiteerd van recordbedragen aan belastingkredieten, en zes van de 10 huishoudens ontvangen meer directe overheidsuitkeringen dan ze betalen in alle federale belastingen.Ondertussen is het Amerikaanse belastingstelsel een van de meest “business afhankelijke” systemen, aangezien Amerikaanse bedrijven 93 procent van de belastingen betalen of afdragen. Economische studies tonen aan dat werknemers ten minste de helft van de economische lasten van de vennootschapsbelasting dragen door lagere lonen, waarbij vrouwen, laaggeschoolden en jongere werknemers het meest werden getroffen. En omdat de vennootschapsbelasting de meest schadelijke belasting is voor de economische groei, zou het verhogen van het vennootschapsbelastingtarief niet alleen de economie vertragen, maar ook de VS opnieuw een uitschieter maken ten opzichte van onze wereldwijde handelspartners.

laten we de feiten onder de loep nemen.

de rijken dragen de belastingdruk van Amerika

de meeste Amerikanen zouden verbaasd zijn te horen dat een studie uit 2008 van economen van de organisatie voor Economische Samenwerking en ontwikkeling (OESO) aantoonde dat de VS op dat moment het meest progressieve stelsel van inkomstenbelasting van alle geïndustrialiseerde landen had. Hun studie toonde aan dat de top 10 procent van de VS belastingbetalers betaalden een groter deel van de belastingdruk dan hun tegenhangers in andere landen en onze armste belastingbetalers hadden de laagste belastingdruk in vergelijking met arme belastingbetalers in andere landen als gevolg van terugbetaalbare belastingkredieten, zoals de Earned Income Tax Credit en de Child Tax Credit.

onze inkomstenbelasting code is alleen maar progressiever geworden sindsdien als gevolg van Washington ‘ s voortdurende inspanning om de arbeidersklasse belastingbetalers te helpen door middel van de belasting code.

volgens de laatste IRS gegevens voor 2018-het jaar na de inwerkingtreding van de Tax reductions and Jobs Act (TCJA) – de top 1 procent van de belastingbetalers betaald $616 miljard aan inkomstenbelasting. Zoals we kunnen zien in Figuur 1, dat komt neer op 40 procent van alle betaalde inkomstenbelasting, het hoogste aandeel sinds 1980, en een groter deel van de belastingdruk dan wordt gedragen door de onderste 90 procent van de belastingbetalers samen (die ongeveer 130 miljoen belastingbetalers vertegenwoordigen).

in het geval u denkt, “Nou, de rijken maken meer, ze moeten meer betalen,” de top 1 procent van de belastingbetalers goed voor 20 procent van alle inkomen (AGI). Dus, hun 40 procent aandeel in de inkomstenbelasting is twee keer hun aandeel in het inkomen van de natie.

op dezelfde manier betaalde de hoogste 0,1 procent van de belastingbetalers $ 311 miljard aan inkomstenbelasting. Dat bedroeg 20 procent van alle betaalde inkomstenbelasting, het hoogste niveau sinds 2001, zo ver terug als de IRS-gegevens ons toelaten om te meten. De hoogste 0,1 procent van de belastingbetalers in 2018 betaalde een groter deel van de inkomstenbelasting dan de onderste 75 procent van de belastingbetalers samen.

miljoenen profiteren van belastingkredieten en betalen geen inkomstenbelasting

het is moeilijk te zeggen dat het belastingwetboek is vervalst ten gunste van de rijken wanneer meer dan 53 miljoen belastingplichtigen, meer dan een derde van alle belastingplichtigen, geen inkomstenbelasting verschuldigd zijn vanwege de talrijke credits en aftrekposten die in de afgelopen decennia zijn gecreëerd of uitgebreid.

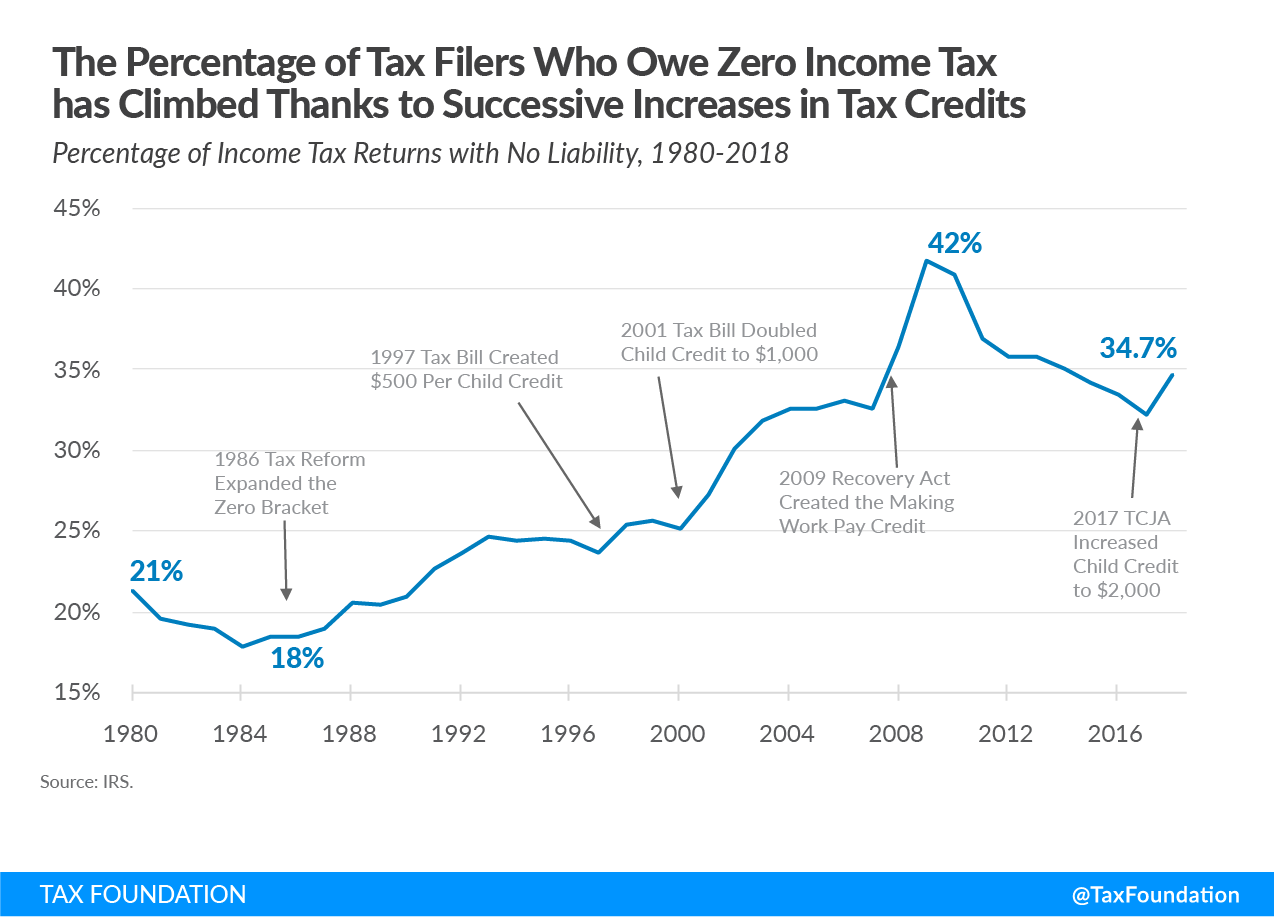

zoals figuur 2 illustreert, begon het percentage van deze indieners zonder verplichting te stijgen na de uitbreiding van de nultarief van de Tax Reform Act van 1986. Sinds de oprichting van het kind belastingkrediet in 1997 het percentage van de inkomstenbelasting filers die geen belastingplicht steeg van 23,6 procent naar 34,7 procent in 2018.

het percentage filers with no liability spiked at 42 percent in 2009 with creation of the Making Work Pay tax credit. Naarmate de economie zich herstelde van de Grote Recessie, daalde het percentage filers zonder aansprakelijkheid tot 32 procent in 2017. Het percentage is begonnen om opnieuw spike na de TCJA verdubbelde het kind belastingkrediet naar $ 2,000 van $ 1,000. Hierdoor steeg het aantal niet-betalers met meer dan 4 miljoen, van 49,1 miljoen naar 53,3 miljoen.

veel van deze belastingplichtigen met een laag inkomen ontvangen terugbetaalbare belastingkredieten, wat betekent dat zij een cheque van de IRS krijgen, zelfs als zij geen inkomstenbelasting verschuldigd zijn.

de combinatie van aftrekposten en terugbetaalbare belastingkredieten betekent dat veel huishoudens met een lager inkomen geconfronteerd worden met negatieve inkomstenbelastingtarieven. Volgens Congressional Budget Office (CBO) gegevens voor 2017, De laagste kwintiel geconfronteerd met een negatieve 10,9 procent inkomstenbelasting, en de tweede kwintiel geconfronteerd met een negatieve 1,0 procent inkomstenbelasting. We hebben geen CBO-gegevens voor 2018, maar we weten dat de belastingverlagingen en Jobs Act de inkomstenbelasting over alle kwintielen gemiddeld verlaagde, dus de negatieve tarieven voor de onderste twee kwintielen zouden verder moeten dalen en het middelste kwintiel zou ook negatief kunnen worden.

natuurlijk hebben huishoudens te maken met meer dan alleen de individuele inkomstenbelasting, en veel huishoudens aan de onderkant van de inkomensverdeling betalen meer loonbelasting dan individuele inkomstenbelasting. Volgens de CBO dragen huishoudens over het gehele inkomensspectrum ook de lasten van vennootschapsbelasting en accijnzen. Het netto-effect is dat huishoudens in de onderste kwintiel geconfronteerd met slechts een 1,3 procent gemiddelde federale belastingtarief, in vergelijking met 31,6 procent voor de top 1 procent.

Ons Belastingstelsel Herverdeelt $ 1.7 biljoen van de rijken naar alle anderen

een recente studie van het Congressional Budget Office, The Distribution of Household Income, 2017, geeft een inzicht in de progressiviteit van het belastingwetboek en de herverdelende effecten van het federale fiscale beleid—zowel belastingen als directe federale voordelen. Het rapport geeft schattingen van hoeveel huishoudens in verschillende inkomensgroepen profiteerde in 2017 van sociale verzekeringsprogramma ’s (zoals sociale zekerheid en Medicare) evenals middelen-getest overdrachtsprogramma’ s (zoals Medicaid, SNAP, en aanvullende zekerheid inkomen), en contrasteert deze voordelen met schattingen van hoeveel deze huishoudens betaald in de totale federale belastingen.

een manier om te begrijpen hoeveel huishoudens ontvangen in directe federale uitkeringen in vergelijking met hoeveel ze betalen in totale federale belastingen is het creëren van een ratio. Met andere woorden, we kunnen berekenen hoeveel in directe federale voordelen ontvangen ze voor elke $1 in totaal federale belastingen betaald.

zoals we in Tabel 1 kunnen zien, ontvingen huishoudens in het laagste kwintiel in 2017 $67,67 aan directe federale uitkeringen voor elke $1 die zij aan federale belastingen betaalden. Huishoudens in het tweede kwintiel kregen $ 4,60 aan voordelen voor elke $1 van de belastingen die ze betaalden, terwijl huishoudens in het middelste kwintiel kregen $1,60 in totaal directe voordelen voor elke $1 van de belastingen die ze betaalden.

daarentegen ontvingen de huishoudens in het vierde kwintiel $0.71 in directe federale voordelen voor elke $1 ze betaald in belastingen, terwijl huishoudens in de hoogste kwintiel ontving slechts $ 0,15 in directe federale voordelen voor elke $1 ze betaald in federale belastingen. Voor huishoudens in de top 1 procent, hun rendement op elke $1 van de federale belastingen betaald was slechts $ 0,02. Deze cijfers tonen aan hoe progressief belasting-en uitgavenbeleid is geworden.

| 2017 inkomensgroep | Ratio: Directe Voordelen Ontvangen Belastingen Betaalde |

|---|---|

| Laagste Kwintiel | $67.67 |

| Tweede Kwintiel | $4.60 |

| Midden Kwintiel | $1.60 |

| Vierde Kwintiel | $0.71 |

| Hoogste Kwintiel | $0.15 |

| 81ste te 90e Deciel | $0.36 |

| 91e te 95ste Deciel | $0.22 |

| 96e naar de 99e Deciel | $0.12 |

| Top 1% | $0.02 |

|

bron: Congressional Budget Office, the Distribution of Household Income, 2017, Oct. 2, 2020, www.cbo.gov/publication/56575. |

|

een andere manier om naar de gegevens te kijken is in het totaal, waardoor we kunnen meten hoeveel verschillende inkomensgroepen ontvangen in directe overheidsuitkeringen in verhouding tot hoeveel ze betalen in totale federale belastingen. Dit zal ons een idee geven van hoeveel federaal fiscaal beleid handelt om inkomen te herverdelen van sommige groepen van Amerikaanse huishoudens naar andere groepen.

Figuur 3 laat zien dat huishoudens in de onderste drie kwintielen gezamenlijk meer dan $1 biljoen meer aan directe overheidsuitkeringen ontvangen dan zij in alle federale belastingen betaalden in 2017. Met andere woorden, 60 procent van de Amerikaanse huishoudens ontvangen meer uitkeringen dan ze betalen in federale belastingen.

daarentegen kunnen we zien dat huishoudens in de top 20 procent van huishoudens $1 betalen.7 biljoen meer belastingen dan ze ontvangen in directe uitkeringen, waarvan $ 728 miljard kwam van huishoudens in de top 1 procent.

de CBO-gegevens geven aan dat de herverdeling de inkomens van de huishoudens in de top 1 procent met meer dan een derde verminderde, terwijl de inkomens van de huishoudens in het laagste kwintiel met 126 procent, die in het tweede kwintiel met 46 procent en die in het middelste kwintiel met 10 procent werd verhoogd. Dat zijn de resultaten die je zou verwachten van een zeer progressief fiscaal systeem.

het gevaar van het belasten van rijkdom—verrijkende buitenlandse miljardairs

sommigen beweren dat een manier om ongelijkheid aan te pakken is het belasten van rijkdom op jaarbasis. Tax Foundation economen modelleerden de impact van de vermogensbelasting voorgesteld door senatoren Warren en Sanders tijdens de 2020 presidentiële campagne. Deze resultaten zullen velen verrassen.

onze belastingen en groei (TAG 2.0) het algemene Evenwichtsbelastingmodel bepaalde dat deze vermogensbelastingen een relatief bescheiden impact zouden hebben op het BBP, de lonen en de banen, maar een grote impact zouden hebben op wie Amerikaanse activa bezit. Waarom is dat? Het blijkt dat het model bepaalde dat de vermogensbelasting de rijken zou dwingen om hun activa te verkopen om de belasting te betalen, vaak tegen lage prijzen. Omdat de VS een open economie is en de kapitaalmarkten mondiaal zijn, gaf het model aan dat buitenlandse investeerders die activa zouden kopen, wat de reden is waarom het BBP niet veel daalt. Maar wat dit wel betekent is dat de vermogensbelasting zou resulteren in de overdracht van eigendom van die activa van rijke Amerikanen aan rijke buitenlanders.Het onbedoelde effect van een vermogensbelasting is dus dat deze rijkdom zou overdragen van Amerikaanse miljonairs en miljardairs naar buitenlandse miljardairs en zou betekenen dat Amerikaanse werknemers in toenemende mate in dienst zouden kunnen worden genomen door buitenlandse werkgevers. Nu eigendom van buitenlanders, zouden deze activa buiten het bereik van de vermogensbelasting.

wanneer u Belastingbedrijven belast, krijgt u minder van hen

laten we nu eens kijken naar de corporate kant van de belastingwet.

als de belastingwet werd gemanipuleerd ten gunste van bedrijven, zouden we er meer hebben. Vandaag zijn er ongeveer 1,6 miljoen bedrijven, het minste aantal sinds 1974. C corps bereikte hun hoogtepunt in 1986 en is sindsdien in verval. De VS heeft nu 1 miljoen minder bedrijven vandaag dan meer dan drie decennia geleden.

misschien is een van de redenen voor deze daling het feit dat de VS geheven een van de hoogste zakelijke tarieven in de ontwikkelde wereld voor bijna een kwart eeuw, vanaf 1993, toen het tarief werd verhoogd tot 35 procent, totdat het werd verlaagd tot 21 procent in 2017. Gedurende die hele periode van het hebben van een wereldwijd hoge vennootschapsbelasting tarief, vennootschapsbelasting collecties gemiddeld slechts 10 procent van de federale inkomsten, of ongeveer 1,8 procent van het BBP. Misschien bewijst dit de economische waarheid dat als je meer van iets belast, je er minder van krijgt.

in plaats daarvan krijgt u meer Pass Throughs en percepties van toenemende ongelijkheid

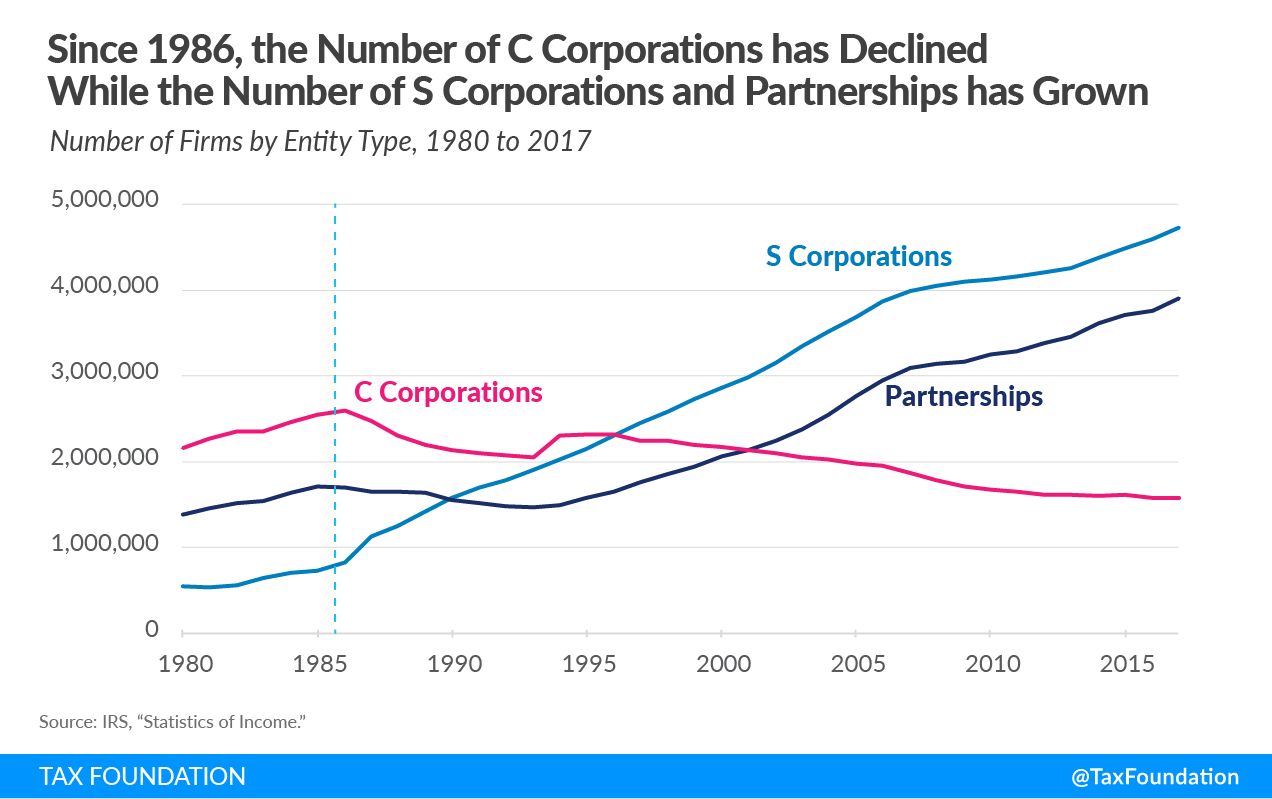

naarmate het aantal traditionele C-bedrijven is afgenomen, is het aantal pass-through-bedrijven omhooggeschoten. Zoals we in Figuur 4 kunnen zien, is het aantal S-bedrijven sinds 1986 meer dan vervijfvoudigd, van ongeveer 826.000 tot meer dan 4,2 miljoen. Het aantal partnerschappen lag een paar jaar na 1986, maar toen de LLC-vorm van start ging, steeg het aantal tot ongeveer 3,4 miljoen. In Figuur 4 is geen rekening gehouden met eenmanszaken, die van 12,4 miljoen in 1986 tot meer dan 23 miljoen nu zijn gestegen.

de verschuiving in bedrijfsvormen sinds 1986 heeft ertoe geleid dat nu meer bedrijfsinkomsten worden gerapporteerd op individuele 1040 belastingformulieren dan op traditionele 1120 bedrijfsvormen. De explosie van de doorberekende bedrijfsinkomsten is vooral te zien in de belastingaangiften van belastingbetalers met een hoog inkomen, wat bijdraagt aan het verschijnen van toenemende ongelijkheid.

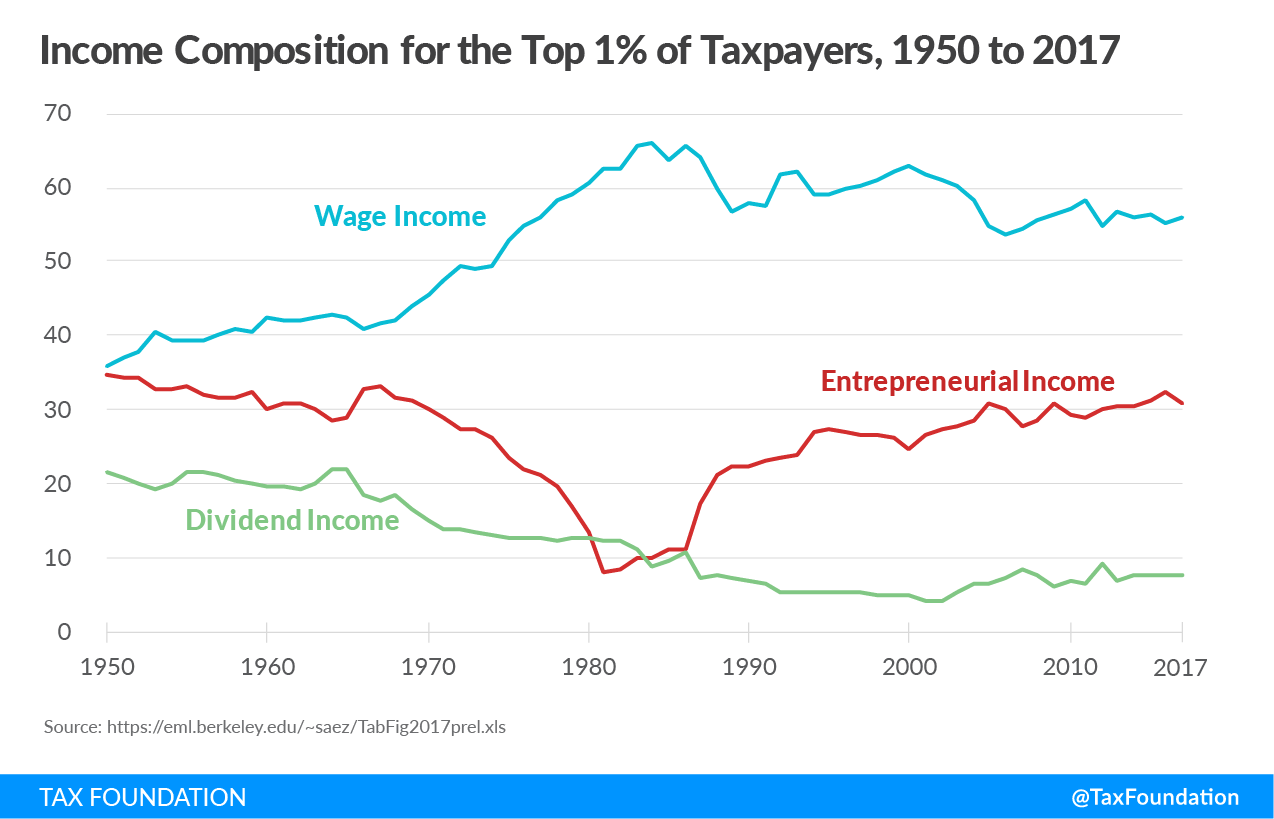

in Figuur 5 hieronder zien we de veranderende samenstelling van het inkomen voor de top 1 procent van de belastingbetalers van 1950 tot 2017. De gegevens zijn afkomstig van de website van Universiteit van Berkeley econoom Emmanuel Saez. Focus op de lijn volgen van de samenstelling van wat Saez noemt “inkomen uit bedrijfsuitoefening,” of pass-through inkomen, omdat deze lijn grotendeels sporen wat hij en Gabriel Zucman hebben geïdentificeerd als de trend in ongelijkheid sinds 1950.

Saez en Zucman hebben betoogd dat we moeten terugkeren naar de hoge individuele belastingtarieven die werden geheven van 1950 tot 1980 omdat ze het effect hadden van het verminderen van ongelijkheid. Ongelijkheid begon weer te stijgen, beweren ze, als de top marginale belastingtarieven begon te dalen na de 1981 belastingverlagingen. Maar, zoals we kunnen zien, de hoge marginale belastingtarieven vóór 1980 grotendeels gedreven ondernemersinkomen uit de individuele inkomstenbelasting vormen van de top 1 procent van de belastingbetalers op corporate returns. Het netto-inkomen van bedrijven steeg gedurende deze periode als het “inkomen uit bedrijfsuitoefening” van de rijken daalde. Het patroon suggereert dat het “inkomen uit bedrijfsuitoefening” van de rijken werd gerapporteerd op de traditionele vennootschapsbelastingformulieren, niet individuele belastingformulieren.Er waren zeker rijke mensen in de eerste decennia zoals er nu zijn, maar veel hoogverdieners hebben hun inkomen gewoon ondergebracht in traditionele C-bedrijven, die met aanzienlijk lagere belastingtarieven te maken hadden in vergelijking met de personenbelasting. Dit gaf de indruk dat er minder rijke mensen waren dan er eigenlijk waren. Dit fenomeen keerde zich in de jaren 1980 toen het hoogste individuele tarief van de inkomstenbelasting Onder het ondernemingstarief daalde en de beperkingen op de structuur en de participatie in partnerschappen en S-bedrijven werden versoepeld.

aan Figuur 5 kunnen we zien dat het bedrag en het aandeel van de doorberekende bedrijfsinkomsten op de belastingaangiften van de top 1 procent van de belastingplichtigen sinds de jaren tachtig is gestegen. inkomsten die historisch op een vennootschapsbelastingformulier 1120 zouden zijn gerapporteerd, worden nu op individuele belastingformulieren 1040 gerapporteerd, wat bijdraagt tot het ontstaan van toenemende ongelijkheid.

U. S. Het belastingstelsel Is het meest “Business Dependent”

afgezien van het debat over de vraag of een lage belastingrekening eerlijk is, wat in dergelijke discussies wordt gemist is dat Amerikaanse bedrijven cruciaal zijn voor het belastingstelsel op elk niveau van de overheid—federale, staats-en lokale. In 2017 heeft OESO-econoom Anna Milanez het bedrag van de belastingen gemeten dat bedrijven in 24 landen hebben bijgedragen aan het totale belastingstelsel. Haar rapport bepaalde dat de VS was een van de meest” business afhankelijke ” belastingstelsels in de geïndustrialiseerde wereld.

uit het rapport bleek dat de VS bedrijven betalen of betalen meer dan 93 procent van alle belastingen die door overheden in de VS worden geïnd zoals figuur 6 laat zien, dit omvat belastingen die rechtstreeks door bedrijven worden betaald, zoals vennootschapsbelasting, onroerendgoedbelasting en accijnzen, evenals de belastingen die bedrijven namens werknemers en klanten betalen, zoals loonbelasting, bronbelasting en verkoopbelastingen.

vast te stellen zonder ondernemingen als belastingplichtigen en belastingontvangers, of zonder het belastingstelsel ingrijpend te wijzigen, zouden de Amerikaanse regeringen niet over de middelen beschikken om zelfs maar de meest elementaire diensten te verlenen. Gezien de rol van bedrijven bij het innen van de belastingen die nodig zijn om de functies van onze regering te ondersteunen, zou men moeilijk kunnen zeggen dat het systeem in hun voordeel is gemanipuleerd.

de vennootschapsbelasting Is het schadelijkst voor de economische groei

een baanbrekende studie van economen van de OESO rangschikte de belangrijkste belastingen in termen van hun schade aan de economische groei. De vennootschapsbelasting bleek het schadelijkst te zijn voor de groei, gevolgd door de inkomstenbelasting, de verbruiksbelasting en de onroerendgoedbelasting.

de reden waarom de vennootschapsbelasting het schadelijkst voor de groei werd geacht, is dat kapitaal de meest mobiele factor in de economie is en dus het gevoeligst voor hoge belastingtarieven. Mensen en dingen die we bezitten zijn minder mobiel en dus minder gevoelig voor hoge belastingtarieven. Dit wil niet zeggen dat deze factoren ongevoelig zijn voor belastingen, maar minder dan belastingen op kapitaal.De economen van de Tax Foundation gebruikten ons tax and Growth (TAG 2.0) General Equilibrium Tax Model om de economische impact te meten van het verhogen van het vennootschapsbelastingtarief tot 28 procent. Het model bepaalde dat een dergelijke tariefverhoging het BBP op lange termijn met 0,8 procent zou verminderen, 159.000 banen zou elimineren en de lonen met 0,7 procent zou verlagen.

| Verhogen Tarief van de vennootschapsbelasting van 25 Procent | Hogere Tarief van de vennootschapsbelasting tot en met 28 Procent | |

|---|---|---|

| het BBP | -0.4% | -0.8% |

| BNP | -0.4% | -0.8% |

| aandelenkapitaal | -1.1% | -2.1% |

| Minimumloon | -0.4% | -0.7% |

| Voltijds Gelijkwaardige Banen | -84,200 | -159,000 |

|

Bron: Tax Foundation General Equilibrium Model, Januari 2021. |

||

het model bepaalde ook dat zelfs een minder dramatische stijging van de corporate rate tot 25 procent nog steeds de economische groei zou temperen. Het bleek dat een tarief van 25 procent het BBP met 0,4 procent zou verminderen, de kapitaalvoorraad met 1,1 procent zou verlagen en meer dan 84.000 banen zou elimineren.

werknemers (vaak vrouwen en laaggeschoolden) dragen de lasten van de vennootschapsbelasting

een groeiend aantal academische onderzoeken wijst erop dat in onze wereldeconomie, waar kapitaal mobiel is, maar werknemers dat niet zijn, werknemers een steeds groter deel van de economische lasten van de vennootschapsbelasting dragen. Een recente studie bleek dat werknemers dragen 51 procent van de economische last van de vennootschapsbelasting door middel van lagere lonen, vooral voor “de laaggeschoolde, vrouwen, en jonge werknemers.”

uit de analyse van het TAG-model om het vennootschapsbelastingtarief tot 28% te verhogen, blijkt dat de impact ervan Niet geïsoleerd is voor belastingplichtigen met een hoog inkomen, die meestal de eigenaars van kapitaal zijn. Zoals Tabel 3 aangeeft, op een conventionele basis, het verhogen van de vennootschapsbelasting tot 28 procent zou de na belastingen van de top 1 procent van de verdieners te verminderen met 1,5 procent in 2022, veel hoger dan elke andere groep. Omdat werknemers echter een deel van de vennootschapsbelasting dragen, zouden werknemers met een laag inkomen hun inkomen na belastingen met 0 zien dalen.5 procent, terwijl middeninkomensarbeiders hun inkomen met 0,4 procent zouden zien dalen.

deze effecten zijn op korte termijn. Op de lange termijn, na de modelfactoren in alle economische effecten van de belastingverhoging, vindt het dat belastingplichtigen met een hoog inkomen nog steeds de grootste daling van het inkomen na belastingen met 3,2 procent zouden zien. We kunnen echter ook zien dat op de lange termijn, de onderste 20 procent van de verdieners zou zien hun inkomen dalen met 1,5 procent, drie keer groter dan de conventionele schatting. Evenzo zouden middeninkomens hun inkomen met 1 zien dalen.4 procent na verloop van tijd.

| inkomenskwintiel | Conventionele, 2022 | Conventionele, 2031 | Dynamische, op de Lange termijn |

|---|---|---|---|

| 0% naar 20% | -0.5% | -0.6% | -1.5% |

| 20% naar 40% | -0.4% | -0.5% | -1.3% |

| 40% naar 60% | -0.4% | -0.5% | -1.4% |

| 60% naar 80% | -0.5% | -0.5% | -1.4% |

| 80% naar 100% | -0.9% | -1.0% | -2.1% |

| 80% naar 90% | -0.5% | -0.6% | -1.4% |

| 90% naar 95% | -0.6% | -0.7% | -1.6% |

| 95% naar 99% | -0.8% | -0.9% | -1.9% |

| 99% naar 100% | -1.5% | -1.8% | -3.2% |

| totaal | -0.7% | -0.8% | -1.8% |

|

bron: Tax Foundation General Equilibrium Model, januari 2021. |

|||

Competitiveness Matters

aangezien de vennootschapsbelasting de meest schadelijke belasting voor de economische groei is, is het van cruciaal belang dat het federale vennootschapsbelastingtarief niet hoger wordt dan het huidige niveau van 21 procent. Terwijl sommigen de daling van 35 procent als te groot van een vermindering hebben bekritiseerd, verlaagde de tariefverlaging de V. S. die van de hoogste van de 37 OESO-landen, tot de 12e hoogste wanneer we het gemiddelde van de staat vennootschapsbelasting tarieven. Dit is nauwelijks een “race naar de bodem” zoals sommigen hebben gesuggereerd.

het gecombineerde vennootschapsbelastingtarief van de federale staat bedraagt momenteel 25,8 procent, vergeleken met een eenvoudig gemiddelde van de OESO-landen (exclusief de VS) van 23,4 procent, en een gewogen gemiddelde van 26,5 procent. Met andere woorden, het gecombineerde Amerikaanse vennootschapsbelastingtarief is nauwelijks gemiddeld onder onze wereldwijde handelspartners. Nogmaals, nauwelijks een race naar de bodem.

echter, als de federale rente zou worden verhoogd tot 28 procent, zou de gecombineerde Amerikaanse rente springen Naar 32,3 procent, opnieuw het hoogste onder OESO-landen. Landen zoals Frankrijk en Zweden, die bezig zijn met het verlagen van hun vennootschapsbelasting, zouden graag zien dat de VS hun vennootschapsbelasting zou verhogen, omdat het hen direct aantrekkelijker zou maken voor investeringen en banen. Wat betreft, China ‘ s tarief is 25 procent, dus we ook het risico verliezen concurrentievermogen met onze felste economische concurrent door het verhogen van onze vennootschapsbelasting.

terwijl de Tax reductions and Jobs Act onze uitbijterstatus met betrekking tot ons vennootschapsbelastingtarief heeft opgeheven, heeft deze ons een nieuwe uitbijterstatus gegeven met de invoering van een complexe reeks nieuwe internationale belastingregels. Dit geldt met name voor de minimale belasting geheven op Global immaterial Low-Tax Income (GILTI), die opvalt als uniek onder de belastingstelsels van andere landen.Om eerlijk te zijn, GILTI heeft schijnbaar een groot deel van de “nowhere-inkomsten” die bibliotheken van academische studies over het vermijden van vennootschapsbelasting genereerden, geëlimineerd. Een andere nieuwe internationale regel, de Foreign immaterial Domestic Income (FDII), heeft ook gestimuleerd veel bedrijven om hun intellectuele eigendom terug te brengen naar de VS en we moeten erkennen dat de nieuwe vrijstelling regime, of “territoriale” systeem, heeft geëlimineerd corporate inversies als Amerikaanse bedrijven kunnen repatriëren hun buitenlandse inkomsten zonder het betalen van een extra tolheffing.Terwijl GILTI het nergens buitenlandse inkomen van Amerikaanse multinationals heeft geëlimineerd, wordt een geheimzinnige bepaling in GILTI bekritiseerd voor het op de een of andere manier stimuleren van bedrijven om in het buitenland te investeren in plaats van in de VS. De GILTI-belastinggrondslag sluit winsten uit die een rendement van 10 procent op materiële buitenlandse activa opleveren. Dit wordt de” QBAI ” aftrek genoemd, voor gekwalificeerde bedrijfsactiva investering.

het oorspronkelijke doel van QBAI was om een maatstaf te zijn voor het bepalen van supernormale opbrengsten van buitenlandse investeringen, maar is een luchtspiegeling geworden in de belastingwet voor degenen die geloven dat het leidt tot outsourcing. Bij nader inzien is daar geen bewijs van. Integendeel, studies tonen aan dat de nieuwe internationale belastingregels het effectieve belastingtarief op buitenlandse inkomsten voor Amerikaanse multinationals niet hebben verlaagd. Toen het Paritair Comité voor belastingen de internationale bepalingen van de TCJA scoorde, vonden zij deze een netto belastingverhoging van $112 miljard over 10 jaar. Dit geeft aan dat de basis voor internationale inkomsten veel breder is dan voor de TCJA.

conclusie

door de gegevens te doorgronden, is het moeilijk om bewijs te vinden dat de Amerikaanse belastingwet is gemanipuleerd ten gunste van de rijken en corporaties. Het aandeel van de rijken in de inkomstenbelasting is nooit hoger geweest, herverdeling van hen is nooit groter geweest, en meer dan 53 miljoen lage – en midden-inkomen Amerikanen betalen geen inkomstenbelasting als gevolg van de genereuze kredieten en aftrekposten ten gunste van hen.

bovendien is het tarief van de vennootschapsbelasting van 21 procent in de VS nu gemiddeld onder onze collega ‘ s, maar het aantal bedrijven is 50 jaar laag na tientallen jaren van het heffen van een van de hoogste vennootschapsbelastingtarieven in de ontwikkelde wereld. Het verhogen van de corporate rate naar 28 procent zou waarschijnlijk versnellen deze trend en stimuleren meer bedrijven om ofwel worden pass throughs of verplaatsen van hun hoofdkantoor naar vriendelijkere fiscale klimaat.

we moeten ons zorgen maken over de gevolgen van de vennootschapsbelasting voor vrouwen, laaggeschoolde werknemers en jongere werknemers, aangezien zij juist de werknemers zijn die het meest zijn getroffen door de covid-19-crisis. Een verhoging van het vennootschapsbelastingtarief zou hen alleen maar nog meer pijn doen.

inkomensongelijkheid aanpakken door belastingkredieten uit te breiden is palliatief; het doet niets om de reële inkomens en de levensstandaard van de werkende bevolking op lange termijn te verhogen. Een betere manier is om zich te concentreren op een permanent belastingbeleid dat een hogere productiviteit, meer banen, hogere reële lonen en reële economische groei bevordert.

is dat niet het soort inclusieve groei dat we allemaal zouden kunnen ondersteunen?

Dank u voor uw tijd en aandacht.

organisatie voor Economische Samenwerking en ontwikkeling, ” groeiende ongelijkheid? Inkomensverdeling en armoede in OESO-landen, ” okt. 21, 2008, 104-107, https://www.doi.org/10.1787/9789264044197-en.

Erica York, “Summary of the Latest Federal Income Tax Data, 2021 Update,” Tax Foundation, Feb. 3, 2021, https://www.taxfoundation.org/federal-income-tax-data-2021/.

Congressional Budget Office, the Distribution of Household Income, 2017, okt. 2, 2020, https://www.cbo.gov/publication/56575.Scott A. Hodge, “Latest CBO Report on Incomes and Taxes Shows that the Federal Fiscal System is Very Progressive,” Tax Foundation, Jan. 26, 2021, https://www.taxfoundation.org/biden-fiscal-policy/#:~:text=Conclusion, is % 20very % 20progressief % 20en % 20distributief.Huaqun Li and Karl Smith, “Analysis of sen. Warren and Sen. Sanders’ Wealth Tax Plans, ” Tax Foundation, Jan. 28, 2020, https://www.taxfoundation.org/wealth-tax/.Scott A. Hodge, “Warren’ s Wealth Tax Enriches Foreign Billionaires, ” The Wall Street Journal, Mar. 8, 2021. https://www.wsj.com/articles/warrens-wealth-tax-enriches-foreign-billionaires-11615227317.

Scott A. Hodge, “The Real Lesson of 70 Percent Tax Rates on Entrepreneurial Income,” Tax Foundation, Jan. 29, 2019, 5, https://www.taxfoundation.org/70-tax-rate-entrepreneurial-income/.Anna Milanez, “Legal Tax Liability, Legal Remittance Responsibility and Tax Incidence: Three Dimensions of Business Taxation,” OECD Taxation Working Papers No.32, Sept. 18, 2017, 32, https://www.oecd-ilibrary.org/taxation/legal-tax-liability-legal-remittance-responsibility-and-tax-incidence_e7ced3ea-en. Voor meer details over de Milanez studie, zie Scott A. Hodge,” Opposite to ‘Fair Share’ Claims, Businesses are Central to Tax Collection Systems, ” Tax Foundation, May 16, 2018, https://www.taxfoundation.org/fair-share-businesses-central-to-tax-collections/.

Scott A. Hodge, “U. S. Businesses Pay or Remit 93 Percent of All Taxes Collected in America,” Tax Foundation, May 2, 2019, https://www.taxfoundation.org/businesses-pay-remit-93-percent-of-taxes-in-america/.OECD, Tax Policy Reform and Economic Growth, OECD Tax Policy Studies, No.20, Nov. 3, 2010, https://www.doi.org/10.1787/9789264091085-en.Garrett Watson en William McBride, “Evaluating Proposals to Increase the Corporate Tax Rate and Levy a Minimum Tax on Corporate Book Income,” Tax Foundation, Febr. 24, 2021, https://www.taxfoundation.org/biden-corporate-income-tax-rate/.Stephen J. Entin, “Labor Bears Much of the Cost of the Corporate Tax,” Tax Foundation, okt. 24, 2017, https://www.taxfoundation.org/labor-bears-corporate-tax/. Studies lijken aan te tonen dat arbeid draagt tussen 50 procent en 100 procent van de last van de vennootschapsbelasting.Clemens Fuest, Andreas Peichl en Sebastian Siegloch, ” do Higher Corporate Taxes Reduce Wages? Micro Evidence from Germany, ” American Economic Review 108:2 (February 2018): 393-418, https://www.doi.org/10.1257/aer.20130570.Scott Dyreng, Fabio B. Gaertner, Jeffrey L. Hoopes, and Mary Vernon, ” The Effect of U. S. Tax Reform on the Tax burden of U. S. Domestic and Multinational Corporations, ” 5 juni 2020, https://www.papers.ssrn.com/sol3/papers.cfm?abstract_id=3620102.