Bemærk: følgende er vidnesbyrd fra Scott A. Hodge, præsident for Skattefondet, forberedt til en høring i Senatets Budgetudvalg den 26.marts 2021 med titlen “afslutning af en rigget skattekode: behovet for at få de rigeste mennesker og største virksomheder til at betale deres rimelige andel af skat.”

formand Sanders, Ranking medlem Graham, og medlemmer af Udvalget. Tak for muligheden for at vidne for dig i dag.

der er ingen objektiv standard for, hvad der definerer “fair share”; det er et rent subjektivt begreb. Men der er fakta, som er objektive, og fakta tyder på, at det amerikanske skatte-og skattesystem er meget progressivt og meget omfordelt. Disse kendsgerninger er i strid med den almindelige opfattelse og i strid med forudsætningen for denne høring.

Internal Revenue Service (IRS) data indikerer, at de velhavende i Amerika bærer den tungeste andel af indkomstskattebyrden end på noget tidspunkt i nyere hukommelse. På den anden side betaler mere end 53 millioner skatteydere med lav indkomst og mellemindkomst ingen indkomstskat efter at have draget fordel af rekordbeløb af skattefradrag, og seks ud af 10 husstande modtager mere i direkte offentlige ydelser, end de betaler i alle føderale skatter.

i mellemtiden er det amerikanske skattesystem et af de mest “forretningsafhængige” systemer overalt, da amerikanske virksomheder betaler eller overfører 93 procent af landets skatter. Økonomiske undersøgelser viser, at arbejdstagere bærer mindst halvdelen af den økonomiske byrde af selskabsskatter gennem lavere lønninger, med kvinder, de lavtuddannede og yngre arbejdstagere påvirket mest. Og fordi selskabsskatten er den mest skadelige skat for økonomisk vækst, ville en forhøjelse af selskabsskatten ikke kun bremse økonomien, det ville også gøre USA til en outlier igen mod vores globale handelspartnere.

lad os dykke ned i fakta.

de rige bærer Amerikas skattebyrde

de fleste amerikanere ville blive overrasket over at høre, at en undersøgelse fra 2008 af økonomer ved organisationen for Økonomisk Samarbejde og udvikling (OECD) fandt, at USA havde det mest progressive indkomstskattesystem i ethvert industrialiseret land på det tidspunkt. Deres undersøgelse viste, at de øverste 10 procent af USA. skatteydere betalte en større del af skattebyrden end deres kolleger i andre lande, og vores fattigste skatteydere havde den laveste indkomstskattebyrde sammenlignet med fattige skatteydere i andre lande på grund af refunderbare skattefradrag som f.eks.

vores indkomstskattelov er kun blevet mere progressiv siden da på grund af USAs fortsatte indsats for at hjælpe arbejderklassens skatteydere gennem skatteloven.

ifølge de seneste IRS—data for 2018—Året efter vedtagelsen af loven om skattelettelser og job (TCJA) – betalte de øverste 1 procent af skatteyderne 616 milliarder dollars i indkomstskat. Som vi kan se i Figur 1, udgør det 40 procent af alle betalte indkomstskatter, den højeste andel siden 1980 og en større andel af skattebyrden end de nederste 90 procent af skatteyderne tilsammen (som repræsenterer omkring 130 millioner skatteydere).

hvis du tænker, “Nå, de rige tjener mere, de skal betale mere,” de øverste 1 procent af skatteyderne tegner sig for 20 procent af al indkomst (AGI). Så deres 40 procent andel af indkomstskatter er dobbelt så stor som deres andel af nationens indkomst.

tilsvarende betalte de øverste 0,1 procent af skatteyderne i 2018 311 milliarder dollars i indkomstskat. Det udgjorde 20 procent af alle betalte indkomstskatter, det højeste niveau siden 2001, så langt tilbage som IRS-dataene giver os mulighed for at måle. De øverste 0,1 procent af skatteyderne i 2018 betalte en større andel af indkomstskattebyrden end de nederste 75 procent af skatteyderne tilsammen.

millioner drager fordel af skattefradrag og betaler nul indkomstskatter

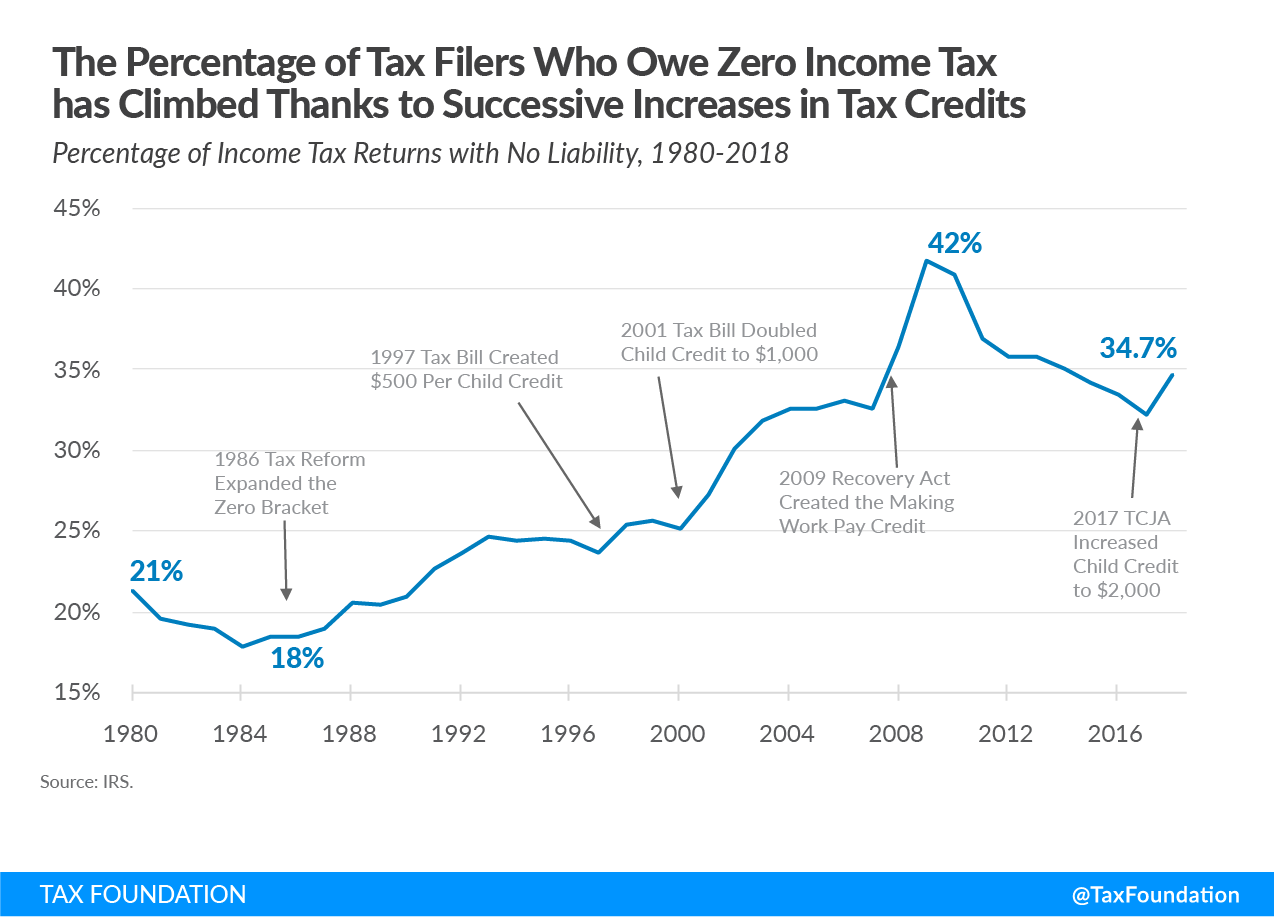

det er svært at sige, at skattekoden er rigget til fordel for de rige, når mere end 53 millioner skatteydere, mere end en tredjedel af alle skatteydere, ikke har nogen indkomstskattepligt på grund af de mange kreditter og fradrag, der er oprettet eller udvidet i de seneste årtier.

som figur 2 illustrerer, begyndte procentdelen af disse filere uden ansvar at vokse efter Skattereformloven af 1986 udvidelse af nulskattekonsollen. Siden oprettelsen af Børneskattegodtgørelsen i 1997 steg procentdelen af indkomstskattefiler, der ikke har nogen skattepligt, fra 23,6 procent til 34,7 procent i 2018.

procentdelen af filere uden ansvar spiked på 42 procent i 2009 med oprettelsen af at gøre arbejdet betale skat kredit. Da økonomien kom sig efter den store Recession, faldt procentdelen af filere uden ansvar til 32 procent i 2017. Procentdelen er begyndt at stige igen, efter at TCJA fordoblede barnets skattefradrag til $2.000 fra $1.000. Dette øgede antallet af ikke-betalere med mere end 4 millioner, fra 49,1 millioner til 53,3 millioner.

mange af disse skatteydere med lav indkomst modtager refunderbare skattefradrag, hvilket betyder, at de får en check tilbage fra IRS, selvom de ikke har nogen indkomstskattepligt.

kombinationen af fradrag og refunderbare skattefradrag betyder, at mange husholdninger med lavere indkomst står over for negative indkomstskattesatser. Ifølge data fra Congressional Budget Office (CBO) for 2017 stod den laveste kvintil over for en negativ indkomstskattesats på 10,9 procent, og den anden kvintil stod over for en negativ indkomstskattesats på 1,0 procent. Vi har ikke CBO-data for 2018, men vi ved, at skattelettelser og jobloven reducerede indkomstskatter på tværs af alle kvintiler i gennemsnit, så de negative satser for de to nederste kvintiler skulle falde yderligere, og den midterste kvintil kunne også dyppe ned i negativ.

selvfølgelig står husholdningerne over for mere end blot den individuelle indkomstskat, og mange husstande i bunden af indkomstfordelingen betaler mere i lønskatter end i individuelle indkomstskatter. Ifølge CBO bærer husholdninger på tværs af indkomstspektret også byrden af selskabsskatter og punktafgifter. Nettoeffekten er, at husholdningerne i den nederste kvintil står over for kun en 1.3 procent gennemsnitlig føderal skattesats sammenlignet med 31.6 procent for de øverste 1 procent.

Vores Skattesystem Omfordeler $1.7 billioner fra de rige til alle andre

en nylig undersøgelse foretaget af Congressional Budget Office, fordelingen af husstandsindkomst, 2017, giver et indblik i skattelovens progressivitet og de omfordelende virkninger af føderal finanspolitik—både skatter og direkte føderale fordele. Rapporten giver skøn over, hvor meget husholdninger i forskellige indkomstgrupper har haft gavn af sociale forsikringsprogrammer (såsom Social sikring og Medicare) samt middeltestede overførselsprogrammer (såsom Medicaid, SNAP og Supplerende Sikkerhedsindkomst) og kontrasterer disse fordele med skøn over, hvor meget disse husstande betalte i de samlede føderale skatter.

en måde at forstå, hvor meget husholdninger modtager i direkte føderale fordele sammenlignet med hvor meget de betaler i samlede føderale skatter, er at skabe et forhold. Med andre ord kan vi beregne, hvor meget i direkte føderale fordele de modtager for hver $1 i de samlede føderale skatter betalt.

som vi kan se i tabel 1, modtog husholdninger i den laveste kvintil i 2017 $67,67 i direkte føderale fordele for hver $1, de betalte i føderale skatter. Husstande i den anden kvintil modtog $4,60 i ydelser for hver $1 i skat, de betalte, mens husstande i den midterste kvintil modtog $1,60 i alt direkte ydelser for hver $1 i skat, de betalte.

derimod modtog husstande i den fjerde kvintil $0.71 i direkte føderale fordele for hver $1, de betalte i skat, mens husholdninger i den højeste kvintil modtog kun $0,15 i direkte føderale fordele for hver $1, de betalte i føderale skatter. For husholdninger i de øverste 1 procent var deres afkast på hver $1 af de betalte føderale skatter kun $0,02. Disse tal viser, hvordan progressive skatte-og udgiftspolitikker er blevet.

| 2017 indkomstgruppe | Ratio: Direkte ydelser modtaget til betalte skatter |

|---|---|

| laveste kvintil | $67.67 |

| anden kvintil | $4.60 |

| Middelkvintil | $1.60 |

| fjerde kvintil | $0.71 |

| højeste kvintil | $0.15 |

| 81. til 90. decil | $0.36 |

| 91. til 95. decil | $0.22 |

| 96. Til 99. decil | $0.12 |

| Top 1% | $0.02 |

|

kilde: Congressional Budget Office, fordelingen af husstandsindkomst, 2017, okt. 2, 2020, www.cbo.gov/publication/56575. |

|

tallene tilføjer en masse omfordeling

en anden måde at se på dataene er samlet, hvilket giver os mulighed for at måle, hvor meget forskellige indkomstgrupper modtager i direkte offentlige fordele i forhold til hvor meget de betaler i samlede føderale skatter. Dette vil give os en fornemmelse af, hvor meget føderal finanspolitik handler for at omfordele indtægter fra nogle grupper af amerikanske husstande til andre grupper.

figur 3 viser, at husstande i de tre nederste kvintiler samlet modtager mere end $1 billioner mere i direkte offentlige ydelser, end de betalte i alle føderale skatter i 2017. Med andre ord modtager 60 procent af de amerikanske husstande mere i ydelser, end de betaler i føderale skatter.

derimod kan vi se, at husholdninger i de øverste 20 procent af husholdningerne betaler $1.7 billioner mere i skat, end de modtager i direkte fordele, hvoraf 728 milliarder dollars kom fra husholdninger i top 1 procent.

CBO-dataene indikerer, at omfordeling reducerede husholdningernes indkomster i de øverste 1 procent med mere end en tredjedel, mens husholdningernes indkomster i den laveste kvintil løftes med 126 procent, dem i den anden kvintil med 46 procent og dem i den midterste kvintil med 10 procent. Det er de resultater, du ville forvente af et meget progressivt skattesystem.

faren for at beskatte rigdom—berigende udenlandske milliardærer

nogle hævder, at en måde at tackle ulighed på er at beskatte rigdom på årsbasis. Skattefondens økonomer modellerede virkningen af formueskatter foreslået af senatorer Varren og Sanders under præsidentkampagnen i 2020. Disse resultater vil overraske mange.

vores skatter og vækst (TAG 2.0) generel Ligevægtsskattemodel fastslog, at disse formueskatter ville have en relativt beskeden indvirkning på BNP, lønninger og job, men ville have stor indflydelse på, hvem der ejer amerikanske aktiver. Hvorfor det? Det viser sig, at modellen fastslog, at formueskatten ville tvinge de velhavende til at sælge deres aktiver for at betale skatten, ofte til rabatpriser. Fordi USA er en åben økonomi, og kapitalmarkederne er globale, viste modellen, at udenlandske investorer ville købe disse aktiver, hvorfor BNP ikke falder meget. Men hvad dette betyder er, at formueskatten ville resultere i overførsel af ejerskab af disse aktiver fra velhavende amerikanere til velhavende udlændinge.

således er den utilsigtede virkning af en formueskat, at den ville overføre formue fra amerikanske millionærer og milliardærer til udenlandske milliardærer og betyde, at amerikanske arbejdere i stigende grad kunne blive ansat af udenlandske arbejdsgivere. Nu ejet af udlændinge, ville disse aktiver være uden for rækkevidde af formueskatten.

når du beskatter virksomheder, får du mindre af dem

lad os nu se på selskabssiden af skatteloven.

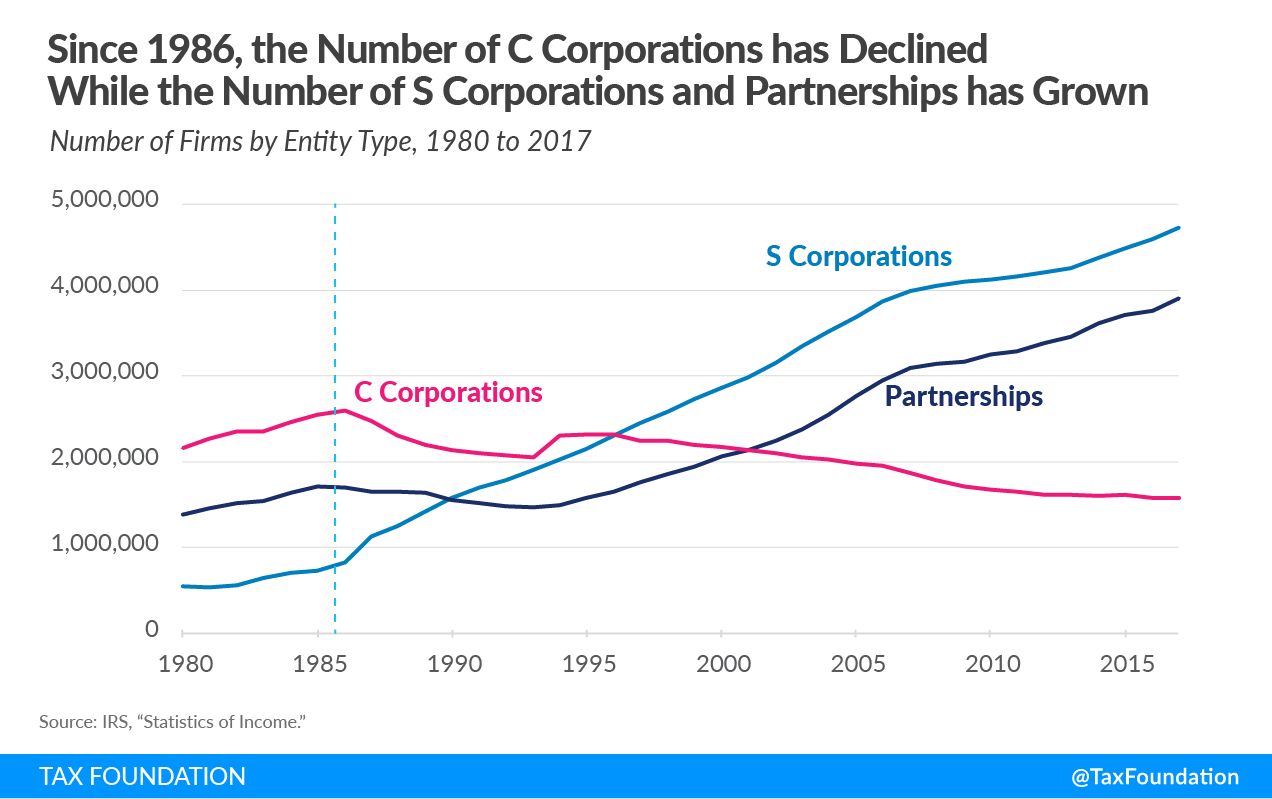

hvis skattekoden blev rigget til fordel for virksomheder, ville vi have flere af dem. I dag er der omkring 1,6 millioner virksomheder, det færreste antal siden 1974. C corps nåede deres højdepunkt i 1986 og har været på tilbagegang lige siden. USA har nu 1 million færre virksomheder i dag end det gjorde for mere end tre årtier siden.

måske er en af grundene til dette fald, at USA. opkrævet en af de højeste virksomhedsrenter i den udviklede verden i næsten et kvart århundrede, fra 1993, da satsen blev forhøjet til 35 procent, indtil den blev sænket til 21 procent i 2017. I hele denne periode med at have en globalt høj selskabsskattesats var selskabsskatteindsamlinger i gennemsnit kun 10 procent af de føderale indtægter eller omkring 1.8 procent af BNP. Måske beviser dette den økonomiske truisme, at når du beskatter mere af noget, får du mindre af det.

i stedet får du flere gennemgange og opfattelser af stigende ulighed

da antallet af traditionelle C-virksomheder er faldet, er antallet af gennemgangsvirksomheder steget kraftigt. Som vi kan se i figur 4, er antallet af S-selskaber siden 1986 vokset med mere end fem gange, fra omkring 826.000 til over 4,2 millioner. Antallet af partnerskaber blev forsinket i et par år efter 1986, men når LLC-formularen startede, steg antallet til omkring 3,4 millioner. Figur 4 omfatter ikke enkeltmandsvirksomheder, der voksede fra 12,4 millioner i 1986 til over 23 millioner i dag.

skiftet i forretningsformer siden 1986 har betydet, at der nu rapporteres mere forretningsindkomst på individuelle 1040-skatteformer end på traditionelle 1120-selskabsformer. Eksplosionen af pass-through forretningsindtægter ses især på skatteydernes selvangivelser, hvilket bidrager til udseendet af stigende ulighed.

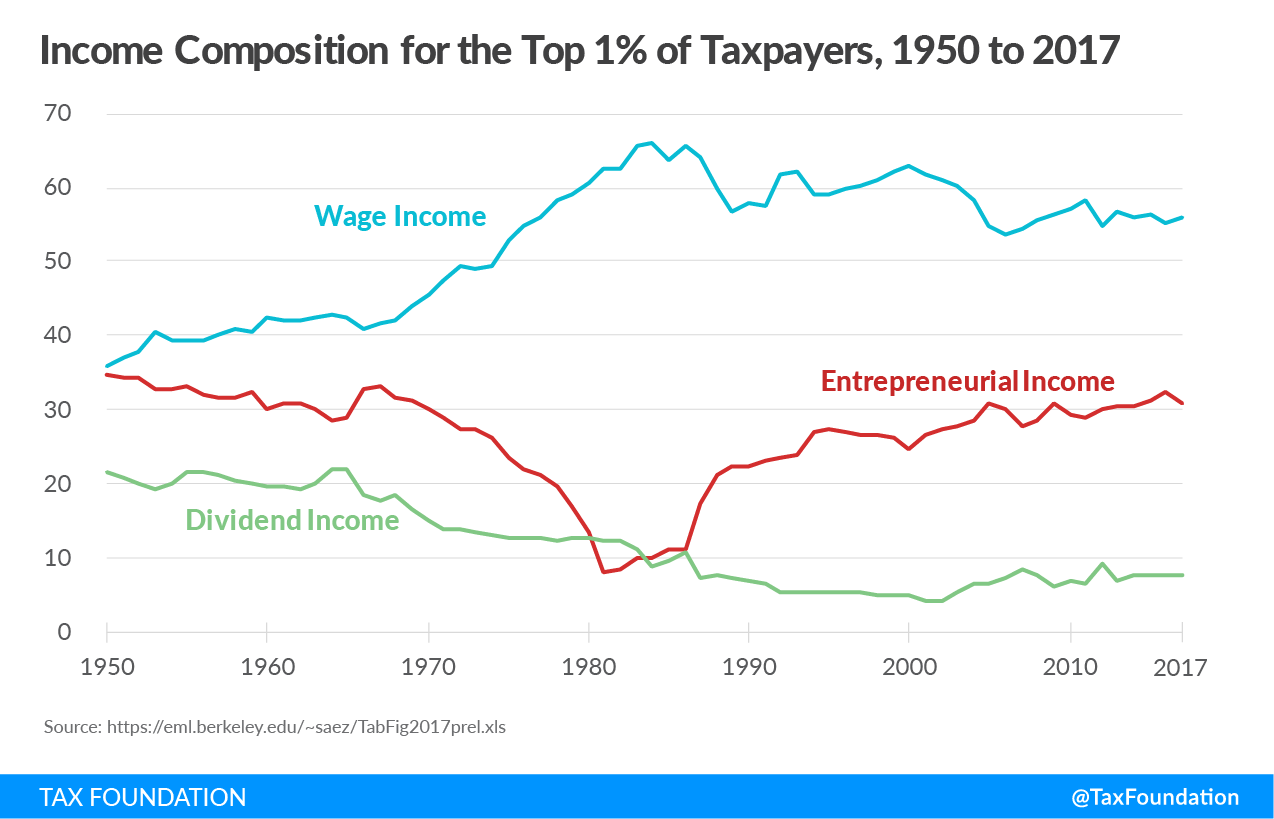

i figur 5 nedenfor kan vi se den ændrede sammensætning af indkomst for de øverste 1 procent af skatteyderne fra 1950 til 2017. Dataene er hentet fra hjemmesiden for University of Berkeley økonom Emmanuel Saes. Fokus på linjen, der sporer sammensætningen af, hvad Saes kalder “iværksætterindkomst” eller pass-through-indkomst, fordi denne linje stort set sporer, hvad han og Gabriel har identificeret som tendensen i ulighed siden 1950.

Saes og sukker har argumenteret for, at vi skal vende tilbage til de høje individuelle skattesatser, der blev opkrævet fra 1950 til 1980, fordi de havde den virkning at reducere uligheden. Uligheden begyndte at stige igen, hævder de, da de øverste marginale skattesatser begyndte at falde efter skattelettelserne i 1981. Men som vi kan se, kørte de høje marginale skattesatser før 1980 stort set iværksætterindtægter fra de enkelte indkomstskatteformer for de øverste 1 procent af skatteyderne på virksomhedernes afkast. Virksomhedernes nettoindkomst steg i hele denne periode, da de riges “iværksætterindkomst” faldt. Mønsteret antyder, at de riges “iværksætterindkomst” blev rapporteret om traditionelle selskabsskatteformer, ikke individuelle skatteformer.

der var bestemt rige mennesker i de tidlige årtier, som der er i dag, men mange højtlønnede beskyttede simpelthen deres indkomst i traditionelle C-selskaber, der stod over for betydeligt lavere skattesatser i forhold til personlige indkomstskattesatser. Dette gav det udseende, at der var færre rige mennesker, end der faktisk var. Dette fænomen vendte sig om i 1980 ‘ erne, da den øverste individuelle indkomstskattesats faldt under virksomhedsrenten, og begrænsningerne i strukturen og deltagelsen i partnerskaber og S-selskaber blev lettet.

vi kan se på figur 5, at mængden og andelen af pass-through business indkomst på selvangivelser af de øverste 1 procent af skatteyderne er steget siden 1980 ‘ erne. indkomst, der historisk ville have været rapporteret på en corporate 1120 skatteformular, rapporteres nu på individuelle 1040 skatteformularer, hvilket bidrager til udseendet af stigende ulighed.

U. S. Skattesystemet er mest “Forretningsafhængigt”

bortset fra debatten om, hvorvidt en lav skatteregning er retfærdig, hvad der går glip af i sådanne diskussioner er, at amerikanske virksomheder er kritiske for skatteopkrævningssystemet på alle regeringsniveauer—føderale, statslige og lokale. I 2017 målte OECD ‘ s økonom Anna Milanese, hvor mange skatter virksomheder i 24 lande har bidraget til det samlede skatteopkrævningssystem. Hendes rapport fastslog, at USA var et af de mest “forretningsafhængige” skattesystemer i den industrialiserede verden.

rapporten fandt, at USA. virksomheder betaler eller betaler enten mere end 93 procent af alle skatter, der opkræves af regeringer i USA som figur 6 viser, inkluderer dette skatter, der betales direkte af virksomheder, såsom selskabsskatter, ejendomsskatter og punktafgifter, samt de skatter, som virksomheder betaler på vegne af medarbejdere og kunder, såsom lønskat, kildeskat og moms.

uden virksomheder som deres skatteydere og skatteopkrævere eller væsentlig ændring af skattesystemet ville amerikanske regeringer ikke have ressourcerne til at levere selv de mest basale tjenester. I betragtning af virksomhedernes rolle i opkrævningen af de skatter, der er nødvendige for at understøtte vores regerings funktioner, ville man være hårdt presset for at sige, at systemet er rigget til deres fordel.

selskabsskatten er den mest skadelige for økonomisk vækst

en skelsættende undersøgelse foretaget af økonomer ved OECD rangerede de største skatter med hensyn til deres skade på økonomisk vækst. Selskabsskatter viste sig at være de mest skadelige for vækst, efterfulgt i rækkefølge af personlige indkomstskatter, forbrugsskatter og ejendomsskatter.

årsagen til, at selskabsskatter blev bestemt til at være mest skadelige for vækst, er fordi kapital er den mest mobile faktor i økonomien og dermed den mest følsomme over for høje skattesatser. Mennesker og de ting, vi ejer, er mindre mobile og dermed mindre følsomme over for høje skattesatser. Dette betyder ikke, at disse faktorer er ufølsomme over for beskatning, bare mindre end kapitalskatter.

skat Foundation økonomer brugte vores skatter og vækst (TAG 2.0) generelle Ligevægtsskattemodel til at måle den økonomiske virkning af at hæve selskabsskattesatsen til 28 procent. Modellen fastslog, at en sådan renteforhøjelse ville reducere det langsigtede BNP med 0,8 procent, eliminere 159.000 job og reducere lønningerne med 0,7 procent.

| hæve selskabsskattesatsen til 25 procent | hæve selskabsskattesatsen til 28 procent | |

|---|---|---|

| BNP | -0.4% | -0.8% |

| BNI | -0.4% | -0.8% |

| kapitalbeholdning | -1.1% | -2.1% |

| lønsats | -0.4% | -0.7% |

| Fuldtidsækvivalente Job | -84,200 | -159,000 |

|

Kilde: Skattefondens Generelle Ligevægtsmodel, Januar 2021. |

||

modellen fastslog også, at selv en mindre dramatisk stigning i virksomhedsrenten til 25 procent stadig ville dæmpe den økonomiske vækst. Det fandt ud af, at en sats på 25 procent ville reducere BNP med 0,4 procent, sænke kapitalbeholdningen med 1,1 procent og eliminere over 84.000 job.

arbejdere (ofte kvinder og lavtuddannede) bærer byrden af selskabsskatter

en voksende mængde akademisk forskning indikerer, at arbejdere i vores globale økonomi, hvor kapitalen er mobil, men arbejdere ikke er, bærer en større og større andel af den økonomiske byrde af selskabsskatter. En nylig undersøgelse viste, at arbejdstagere bærer 51 procent af den økonomiske byrde ved selskabsskatter gennem reducerede lønninger, især for “de lavtuddannede, kvinder, og unge arbejdere.”

TAGMODELLENS analyse af at hæve selskabsskattesatsen til 28 procent viser, at dens indvirkning ikke er isoleret for skatteydere med høj indkomst, der har tendens til at være ejere af kapital. Som Tabel 3 indikerer, ville en forhøjelse af selskabsskattesatsen til 28 procent på et konventionelt grundlag reducere indtægterne efter skat for de øverste 1 procent af lønmodtagerne med 1,5 procent i 2022, langt højere end nogen anden gruppe. Imidlertid, fordi arbejdstagere bærer en del af selskabsskatten, lavindkomstarbejdere ville se deres indkomst efter skat falde med 0.5 procent, mens mellemindkomstarbejdere ville se deres indkomster falde med 0,4 procent.

disse effekter er på kort sigt. I det lange løb, efter modelfaktorerne i alle de økonomiske virkninger af skatteforhøjelsen, finder den, at skatteydere med høj indkomst stadig vil se den største reduktion i indkomst efter skat på 3.2 procent. Vi kan dog også se, at de nederste 20 procent af lønmodtagerne i det lange løb ville se deres indkomster falde med 1,5 procent, tre gange større end det konventionelle skøn. Tilsvarende, mellemindkomstindkomster ville se deres indkomster falde med 1.4 procent over tid.

| Indkomstkvintil | konventionel, 2022 | konventionel, 2031 | dynamisk, Langsigtet |

|---|---|---|---|

| 0% til 20% | -0.5% | -0.6% | -1.5% |

| 20% Til 40% | -0.4% | -0.5% | -1.3% |

| 40% Til 60% | -0.4% | -0.5% | -1.4% |

| 60% til 80% | -0.5% | -0.5% | -1.4% |

| 80% til 100% | -0.9% | -1.0% | -2.1% |

| 80% til 90% | -0.5% | -0.6% | -1.4% |

| 90% til 95% | -0.6% | -0.7% | -1.6% |

| 95% til 99% | -0.8% | -0.9% | -1.9% |

| 99% til 100% | -1.5% | -1.8% | -3.2% |

| i alt | -0.7% | -0.8% | -1.8% |

|

kilde: Skattefondens generelle ligevægtsmodel, januar 2021. |

|||

konkurrenceevne betyder noget

da selskabsskatten er den mest skadelige skat for økonomisk vækst, er det kritisk vigtigt, at den føderale selskabsskattesats ikke forhøjes over det nuværende niveau på 21 procent. Mens nogle har kritiseret faldet fra 35 procent som for stort af en reduktion, sænkede rentenedsættelsen USA. stående fra den højeste blandt de 37 OECD-nationer, til 12. højeste, når vi inkluderer gennemsnittet af statens selskabsskattesatser. Dette er næppe et “løb til bunden”, som nogle har antydet.

den kombinerede føderale statsskattesats ligger i øjeblikket på 25,8 procent sammenlignet med et simpelt gennemsnit af OECD-lande (eksklusive USA) på 23,4 procent og et vægtet gennemsnit på 26,5 procent. Med andre ord er den kombinerede amerikanske selskabsskattesats næppe gennemsnitlig blandt vores globale handelspartnere. Igen, næppe et løb til bunden.

men hvis den føderale sats skulle øges til 28 procent, ville den samlede amerikanske Sats hoppe til 32.3 procent, igen højest blandt OECD-nationer. Lande som Frankrig og Sverige, som er i færd med at skære deres selskabsskattesatser, ville elske for USA at hæve sin selskabsskattesats, fordi det øjeblikkeligt ville gøre dem mere attraktive for investeringer og job. Hvad angår, er Kinas Sats 25 procent, så vi risikerer også at miste konkurrenceevnen med vores hårdeste økonomiske konkurrent ved at hæve vores selskabsskattesats.

mens skattelettelser og jobloven fjernede vores outlier-status med hensyn til vores selskabsskattesats, gav den os en ny outlier-status med oprettelsen af et komplekst sæt nye internationale skatteregler. Dette gælder især den mindste skat, der opkræves på Global immateriel Lavskatteindkomst (GILTI), der skiller sig ud som unik blandt andre lands skattesystemer.

for at være retfærdig har GILTI tilsyneladende elimineret meget af “ingensteds indkomst”, der genererede biblioteker af akademiske studier om selskabsskatteunddragelse. En anden ny international regel, den udenlandske immaterielle indenlandske indkomst (FDII), har også tilskyndet mange virksomheder til at bringe deres intellektuelle ejendom tilbage til USA, og vi bør anerkende, at den nye fritagelsesordning eller det “territoriale” system har elimineret virksomhedsinversioner, da amerikanske virksomheder kan repatriere deres udenlandske indtjening uden at betale en ekstra vejafgift.

mens GILTI har fjernet de amerikanske multinationale selskabers ingensteds udenlandske indkomst, kritiseres en mystisk bestemmelse i GILTI for på en eller anden måde at tilskynde virksomheder til at investere i udlandet snarere end i USA. GILTI – skattegrundlaget udelukker overskud, der udgør et afkast på 10 procent på materielle udenlandske aktiver. Dette kaldes” KBAI ” fradrag, for kvalificeret Business aktiv investering.

det oprindelige formål med KBAI var at være en fuldmagt til at bestemme supernormalt afkast fra udenlandske investeringer, men er blevet et mirage i skattelovgivningen for dem, der mener, at det fører til outsourcing. Ved nærmere undersøgelse er der ingen tegn på dette. Tværtimod viser undersøgelser, at de nye internationale skatteregler ikke reducerede den effektive skattesats på udenlandsk indkomst for amerikanske multinationale selskaber. Faktisk, da Det Blandede Udvalg for beskatning scorede de internationale bestemmelser i TCJA, fandt de dem at være en netto skatteforhøjelse på $112 milliarder over 10 år. Dette indikerer, at basen på international indkomst er meget bredere end før TCJA.

konklusion

ved at grave gennem dataene er det vanskeligt at finde bevis for, at den amerikanske skattelov er rigget til fordel for de rige og virksomheder. De riges andel af indkomstskattebyrden har aldrig været højere, omfordeling fra dem har aldrig været større, og mere end 53 millioner lav – og Mellemindkomstamerikanere betaler ingen indkomstskat på grund af de generøse kreditter og fradrag, der gavner dem.

desuden er den amerikanske selskabsskattesats på 21 procent nu gennemsnitlig blandt vores jævnaldrende, men antallet af virksomheder er på et 50-årigt lavt efter årtiers opkrævning af en af de højeste selskabsskattesatser i den udviklede verden. At hæve virksomhedsrenten til 28 procent vil sandsynligvis fremskynde denne tendens og anspore flere virksomheder til enten at blive gennemløb eller flytte deres hovedkvarter til venligere skatteklimaer.

vi burde være bekymrede over virkningen af selskabsskatter på kvinder, lavtuddannede arbejdstagere og yngre arbejdstagere, da de er de meget arbejdere, der er blevet mest påvirket af COVID-19-krisen. At hæve selskabsskattesatsen ville simpelthen skade dem endnu mere.

adressering af indkomstulighed ved at udvide skattefradrag er palliativ; det gør intet for at øge de reelle indkomster og den langsigtede levestandard for arbejdende mennesker. En bedre måde er at fokusere på permanente skattepolitikker, der fremmer øget produktivitet, flere job, højere realløn og reel økonomisk vækst.

er det ikke den slags inkluderende vækst, som vi alle kunne støtte?

tak for din tid og opmærksomhed.

Organisation for Økonomisk Samarbejde og udvikling, ” voksende ulige? Indkomstfordeling og fattigdom i OECD-lande, ” okt. 21, 2008, 104-107, https://www.doi.org/10.1787/9789264044197-en.

Erica York, “oversigt over de seneste føderale Indkomstskattedata, 2021-opdatering,” Skattefond, Feb. 3, 2021, https://www.taxfoundation.org/federal-income-tax-data-2021/.

Kongres Budget Kontor, fordelingen af husstandsindkomst, 2017, okt. 2, 2020, https://www.cbo.gov/publication/56575.

Scott A. Hodge, “seneste CBO-rapport om indkomster og skatter viser, at det føderale finanspolitiske System er meget progressivt,” Skattefond, Jan. 26, 2021, https://www.taxfoundation.org/biden-fiscal-policy/#:~:text=Conclusion, er%20meget%20progressive%20 og%20omfordeling.

Li og Karl Smith, “analyse af Sen. 28, 2020, https://www.taxfoundation.org/wealth-tax/.

Scott A. Hodge, “Rigdomsskatten beriger udenlandske milliardærer”. 8, 2021. https://www.wsj.com/articles/warrens-wealth-tax-enriches-foreign-billionaires-11615227317.

Scott A. Hodge, “den virkelige lektion af 70 procent skattesatser på iværksætterindkomst,” Skattefond, Jan. 29, 2019, 5, https://www.taxfoundation.org/70-tax-rate-entrepreneurial-income/.

Anna Milanese, “juridisk skattepligt, juridisk Pengeoverførselsansvar og Skatteforekomst: tre dimensioner af erhvervsbeskatning,” OECD beskatning arbejdspapirer No. 32, Sept. 18, 2017, 32, https://www.oecd-ilibrary.org/taxation/legal-tax-liability-legal-remittance-responsibility-and-tax-incidence_e7ced3ea-en. For flere detaljer om Milanes-undersøgelsen, se Scott A. Hodge,” i modsætning til ‘Fair Share’ krav, virksomheder er centrale for Skatteopkrævningssystemer, ” skat Foundation, Maj 16, 2018, https://www.taxfoundation.org/fair-share-businesses-central-to-tax-collections/.

Scott A. Hodge, “amerikanske virksomheder betaler eller overfører 93 procent af alle skatter, der er indsamlet i Amerika,” Skattefond, 2.maj 2019, https://www.taxfoundation.org/businesses-pay-remit-93-percent-of-taxes-in-america/.

OECD, reform af skattepolitikken og økonomisk vækst, OECD ‘ s skattepolitiske undersøgelser, nr.20, Nov. 3, 2010, https://www.doi.org/10.1787/9789264091085-en.

“evaluering af forslag om at øge selskabsskattesatsen og opkræve en minimumsafgift på virksomhedernes Bogindkomst”, Skattefond, Feb. 24, 2021, https://www.taxfoundation.org/biden-corporate-income-tax-rate/.

Stephen J. Entin, “arbejdskraft bærer meget af omkostningerne ved selskabsskatten,” Skattefond, okt. 24, 2017, https://www.taxfoundation.org/labor-bears-corporate-tax/. Undersøgelser synes at vise, at arbejdskraft bærer mellem 50 procent og 100 procent af byrden af selskabsskatten.

Clemens Fuest, Andreas Peichl og Sebastian Siegloch, ” reducerer højere selskabsskatter lønningerne? Mikrobevis fra Tyskland, ” amerikansk økonomisk gennemgang 108:2 (februar 2018): 393-418, https://www.doi.org/10.1257/aer.20130570.

Scott Dyreng, Fabio B. Gaertner, Jeffrey L. Hoopes og Mary Vernon, ” effekten af den amerikanske skattereform på USAs skattebyrder. Indenlandske og multinationale selskaber, ” 5. juni 2020, https://www.papers.ssrn.com/sol3/papers.cfm?abstract_id=3620102.