Uwaga: poniżej znajduje się zeznanie Scotta A. Hodge ’ a, Prezesa Tax Foundation, przygotowane na przesłuchanie Senackiej Komisji Budżetowej w dniu 26 marca 2021 r., zatytułowane „zakończenie sfałszowanego Kodeksu Podatkowego: potrzeba uczynienia najbogatszych ludzi i największych korporacji płacącymi sprawiedliwą część podatków.”

Przewodniczący Sanders, członek rankingu Graham i członkowie Komitetu. Dziękuję za możliwość zeznawania przed wami dzisiaj.

nie ma obiektywnego standardu dla tego, co definiuje „sprawiedliwy udział”; jest to pojęcie czysto subiektywne. Ale są fakty, które są obiektywne, a fakty sugerują, że amerykański system podatkowy i fiskalny jest bardzo postępowy i bardzo redystrybucyjny. Fakty te są sprzeczne z powszechną opinią i sprzeczne z założeniami tego przesłuchania.

dane Internal Revenue Service (IRS) wskazują, że bogaci w Ameryce ponoszą najcięższy udział w obciążeniu podatkiem dochodowym niż w jakimkolwiek momencie w niedawnej pamięci. Z drugiej strony ponad 53 miliony podatników o niskich i średnich dochodach nie płaci podatków dochodowych po skorzystaniu z rekordowych kwot ulg podatkowych, a sześć na dziesięć gospodarstw domowych otrzymuje więcej bezpośrednich świadczeń rządowych niż płaci we wszystkich podatkach federalnych.

tymczasem amerykański system podatkowy jest jednym z najbardziej” zależnych od biznesu ” systemów gdziekolwiek, ponieważ amerykańskie firmy płacą lub odprowadzają 93 procent podatków kraju. Badania ekonomiczne pokazują, że pracownicy ponoszą co najmniej połowę obciążeń ekonomicznych związanych z podatkami od przedsiębiorstw dzięki niższym płacom, przy czym najbardziej ucierpiały kobiety, osoby o niskich kwalifikacjach i młodsi pracownicy. A ponieważ podatek dochodowy od osób prawnych jest najbardziej szkodliwym podatkiem dla wzrostu gospodarczego, podniesienie stawki podatku od osób prawnych nie tylko spowolniłoby gospodarkę, ale także sprawiłoby, że USA ponownie stałyby się bardziej oddalone od naszych globalnych partnerów handlowych.

zagłębimy się w Fakty.

bogaty ponosi Amerykańskie obciążenie podatkowe

większość Amerykanów byłaby zaskoczona, gdy dowiedzieliby się, że badanie przeprowadzone w 2008 r.przez ekonomistów z Organizacji Współpracy Gospodarczej i rozwoju (OECD) wykazało, że USA miały najbardziej progresywny system podatku dochodowego z jakiegokolwiek uprzemysłowionego kraju w tym czasie. Ich badania wykazały, że top 10 procent USA podatnicy płacili większą część obciążeń podatkowych niż ich odpowiednicy w innych krajach, a nasi najbiedniejsi podatnicy mieli najniższe obciążenia podatkowe w porównaniu z biednymi podatnikami w innych krajach dzięki zwrotnym ulgom podatkowym, takim jak ulga na podatek dochodowy i ulga na dzieci.

nasz Kodeks podatku dochodowego od tego czasu stał się bardziej progresywny tylko dzięki ciągłym wysiłkom Waszyngtonu, aby pomóc podatnikom klasy robotniczej poprzez kodeks podatkowy.

według najnowszych danych IRS za 2018 rok-rok po wejściu w życie ustawy o cięciach podatkowych i zatrudnieniu (TCJA) – 1 procent podatników zapłaciło 616 miliardów dolarów podatków dochodowych. Jak widać na rysunku 1, wynosi to 40 procent wszystkich płaconych podatków dochodowych, najwyższy udział od 1980 roku i większy udział obciążeń podatkowych niż ponoszone przez dolne 90 procent podatników łącznie (którzy stanowią około 130 milionów podatników).

w przypadku, gdy myślisz: „cóż, bogaci zarabiają więcej, powinni płacić więcej”, najwyższy 1 procent podatników stanowi 20 procent wszystkich dochodów (AGI). Więc ich 40 procentowy udział w podatkach dochodowych to dwa razy więcej niż ich udział w dochodach narodu.

podobnie w 2018 roku 0,1% podatników zapłaciło 311 miliardów dolarów podatków dochodowych. To było 20 procent wszystkich płaconych podatków dochodowych, najwyższy poziom od 2001 roku, o ile dane IRS pozwalają nam zmierzyć. Największy 0,1 procent podatników w 2018 r. zapłacił większy udział w obciążeniu podatkiem dochodowym niż dolne 75 procent podatników łącznie.

miliony korzystają z ulg podatkowych i płacą zerowe podatki dochodowe

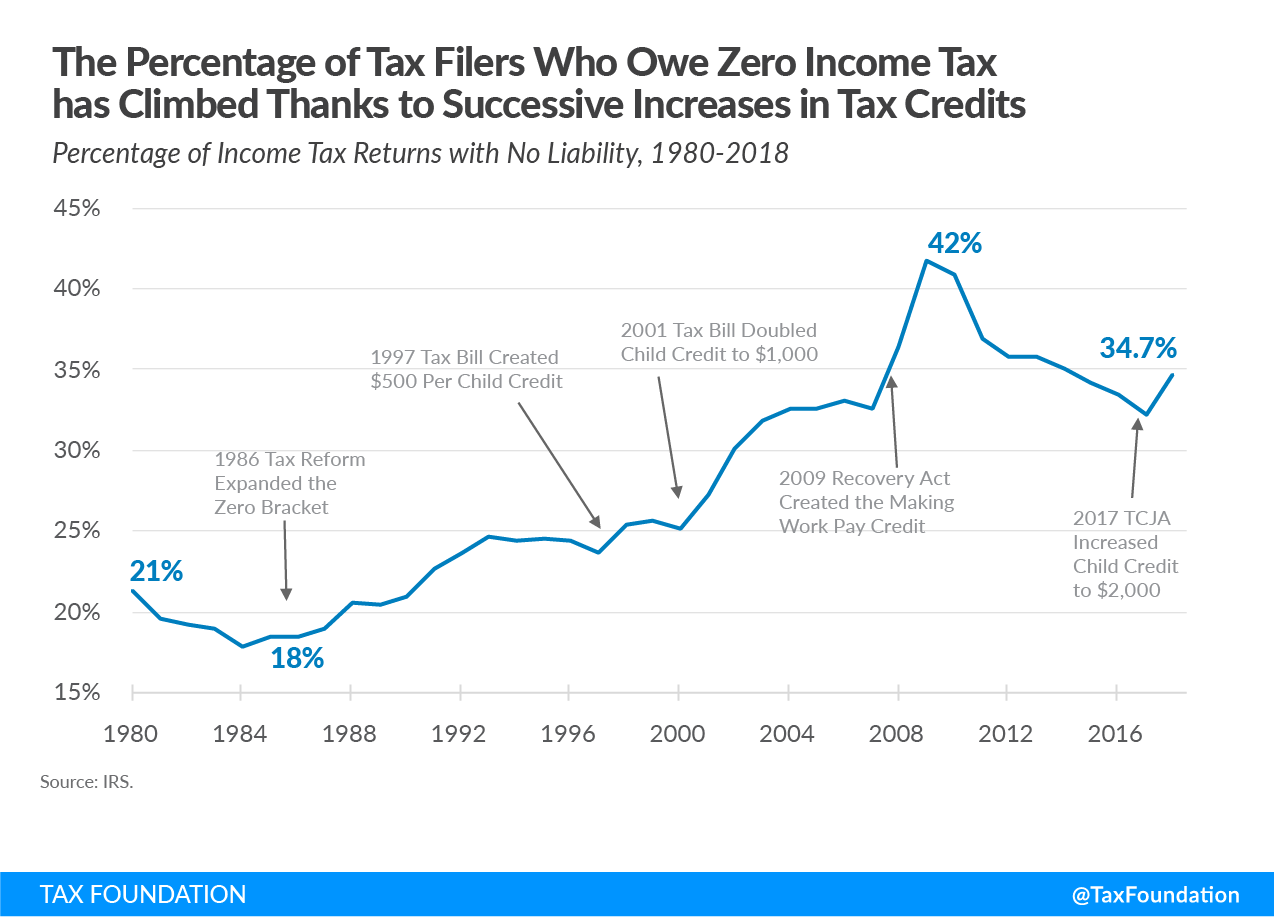

trudno powiedzieć, że kodeks podatkowy jest sfałszowany na korzyść bogatych, gdy ponad 53 miliony podatników, ponad jedna trzecia wszystkich podatników, nie ma zobowiązań podatkowych z powodu licznych kredytów i odliczeń, które zostały utworzone lub rozszerzone w ostatnich dziesięcioleciach.

jak ilustruje rysunek 2, odsetek tych podmiotów bez zobowiązań zaczął rosnąć po rozszerzeniu zerowego przedziału podatkowego w ustawie o reformie podatkowej z 1986 r. Od czasu utworzenia ulgi podatkowej na dzieci w 1997 r.odsetek osób składających podatek dochodowy, które nie mają zobowiązań podatkowych, wzrósł z 23,6 proc. do 34,7 proc. w 2018 r.

odsetek filers bez odpowiedzialności wzrósł do 42 procent w 2009 roku wraz z utworzeniem Making Work Pay tax credit. Gdy gospodarka wyzdrowiała po Wielkiej Recesji, odsetek osób bez odpowiedzialności spadł do 32 procent w 2017 roku. Procent zaczął ponownie wzrastać po tym, jak TCJA podwoiła ulgę podatkową na dzieci do $2,000 z $1,000. Zwiększyło to liczbę niepłacących o ponad 4 mln, z 49,1 mln do 53,3 mln.

wielu z tych podatników o niskich dochodach otrzymuje zwrotne ulgi podatkowe, co oznacza, że otrzymują zwrot z urzędu skarbowego, nawet jeśli nie mają obowiązku podatkowego.

połączenie odliczeń i zwrotnych ulg podatkowych oznacza, że wiele gospodarstw domowych o niższych dochodach podlega ujemnym stawkom podatku dochodowego. Według danych Congressional Budget Office (CBO) za 2017 r.najniższy kwintyl miał ujemną 10,9 procentową stawkę podatku dochodowego, a drugi kwintyl miał ujemną 1,0 procentową stawkę podatku dochodowego. Nie mamy danych CBO dla 2018, ale wiemy, że ustawa o cięciach podatkowych i zatrudnieniu obniżyła podatki dochodowe średnio we wszystkich kwintylach, więc ujemne stawki dla dwóch dolnych kwintyli powinny dalej spadać, a środkowy kwintyl może również zanurzyć się w ujemnym.

oczywiście gospodarstwa domowe mają do czynienia z czymś więcej niż tylko indywidualnym podatkiem dochodowym, a wiele gospodarstw domowych w dolnej części dystrybucji dochodów płaci więcej w podatkach od wynagrodzeń niż w indywidualnych podatkach dochodowych. Według CBO gospodarstwa domowe w całym spektrum dochodów również ponoszą ciężar podatków dochodowych od osób prawnych i podatków akcyzowych. Efektem netto jest to, że gospodarstwa domowe w dolnym kwintylu mają tylko 1,3 proc. średniej stawki podatku federalnego, w porównaniu do 31,6 proc. dla górnego 1 proc.

Nasz System Fiskalny Redystrybuuje 1 Dolara.7 bilionów od bogatych do wszystkich innych

ostatnie badanie przeprowadzone przez Biuro Budżetowe Kongresu, the Distribution of Household Income, 2017, zapewnia wgląd w postępowość kodeksu podatkowego i redystrybucyjne skutki Federalnej polityki fiskalnej-zarówno podatki, jak i bezpośrednie korzyści federalne. Raport zawiera szacunki dotyczące tego, ile gospodarstw domowych w różnych grupach dochodów skorzystało w 2017 r.z programów ubezpieczeń społecznych (takich jak Social Security i Medicare), a także programów transferu sprawdzonych pod względem środków (takich jak Medicaid, SNAP i dodatkowy dochód z zabezpieczenia), i kontrastuje te świadczenia z szacunkami, ile te gospodarstwa domowe zapłaciły w sumie podatki federalne.

jednym ze sposobów, aby zrozumieć, ile gospodarstwa domowe otrzymują w bezpośrednich świadczeń federalnych w porównaniu do tego, ile płacą w całkowitych podatkach federalnych, jest stworzenie stosunku. Innymi słowy, możemy obliczyć, ile bezpośrednich świadczeń federalnych otrzymują za każdy $ 1 w sumie zapłaconych podatków federalnych.

jak widać w tabeli 1, w 2017 r. gospodarstwa domowe w najniższym kwintylu otrzymały 67,67 USD bezpośrednich świadczeń federalnych za każdy 1 USD zapłacony w podatkach federalnych. Gospodarstwa domowe w drugim kwintylu otrzymały 4,60 USD świadczeń za każdy $ 1 zapłaconego podatku, podczas gdy gospodarstwa domowe w środkowym kwintylu otrzymały 1,60 USD całkowitych bezpośrednich świadczeń za każdy $ 1 zapłaconego podatku.

natomiast gospodarstwa domowe w czwartym kwintylu otrzymały 0 USD.71 w bezpośrednich świadczeń federalnych za każdy $1 zapłacili w podatkach, podczas gdy gospodarstwa domowe w najwyższym kwintylu otrzymał tylko $ 0.15 w bezpośrednich świadczeń federalnych za każdy $1 zapłacili w podatkach federalnych. Dla gospodarstw domowych w pierwszym procent, ich zwrot z każdego $ 1 podatków federalnych zapłaconych było tylko $0.02. Liczby te pokazują, jak postępowa polityka podatkowa i wydatków stała się.

| 2017 Grupa Dochodów | stosunek: Bezpośrednie świadczenia otrzymane z tytułu zapłaconych podatków |

|---|---|

| najniższy Kwintyl | $67.67 |

| drugi Kwintyl | $4.60 |

| Kwintyl Środkowy | $1.60 |

| czwarty Kwintyl | $0.71 |

| najwyższy Kwintyl | $0.15 |

| 81. do 90. Decyl | $0.36 |

| 91. do 95. Decyl | $0.22 |

| 96. do 99. Decyl | $0.12 |

| Top 1% | $0.02 |

|

źródło: Congressional Budget Office, the Distribution of Household Income, 2017, Październik. / Align = „center” / 2,2020 www.cbo.gov/publication/56575. |

|

liczby sumują się do dużej redystrybucji

innym sposobem spojrzenia na dane jest agregat, który pozwala nam zmierzyć, ile różne grupy dochodów otrzymują w bezpośrednich świadczeniach rządowych w stosunku do tego, ile płacą w całkowitych podatkach federalnych. To da nam poczucie, jak bardzo Federalna polityka fiskalna działa w celu redystrybucji dochodów z niektórych grup amerykańskich gospodarstw domowych do innych grup.

Rysunek 3 pokazuje, że gospodarstwa domowe w trzech najniższych kwintylach otrzymują łącznie ponad 1 bilion dolarów więcej bezpośrednich świadczeń rządowych niż zapłaciły we wszystkich podatkach federalnych w 2017 roku. Innymi słowy, 60 procent amerykańskich gospodarstw domowych otrzymuje więcej świadczeń niż płacą podatki federalne.

natomiast widzimy, że gospodarstwa domowe w top 20 procent gospodarstw domowych płacą 1 dolara.7 bilionów więcej podatków niż otrzymują w ramach świadczeń bezpośrednich, z czego 728 miliardów dolarów pochodziło z gospodarstw domowych w pierwszym procencie.

dane CBO wskazują, że redystrybucja zmniejszyła dochody gospodarstw domowych w pierwszym procentach o ponad jedną trzecią, podnosząc dochody gospodarstw domowych w najniższym kwintylu o 126 procent, tych w drugim kwintylu o 46 procent, a tych w środkowym kwintylu o 10 procent. Są to wyniki, których można się spodziewać po wysoce postępowym systemie fiskalnym.

niebezpieczeństwo opodatkowania bogactwa—wzbogacanie zagranicznych miliarderów

niektórzy twierdzą, że jednym ze sposobów rozwiązania nierówności jest opodatkowanie bogactwa w ujęciu rocznym. Ekonomiści Fundacji podatkowej modelowali wpływ podatków majątkowych zaproponowanych przez senatorów Warrena i Sandersa podczas kampanii prezydenckiej w 2020 roku. Wyniki te zaskoczą wielu.

nasze podatki i wzrost (TAG 2.0) Model podatku równowagi ogólnej ustalono, że te podatki majątkowe będą miały stosunkowo niewielki wpływ na PKB, płace i miejsca pracy, ale będzie miał duży wpływ na to, kto jest właścicielem aktywów USA. Dlaczego? Okazuje się, że model ustalał, że podatek majątkowy zmusi bogatych do sprzedaży swoich aktywów do zapłaty podatku, często po obniżonych cenach. Ponieważ USA jest otwartą gospodarką, a rynki kapitałowe są globalne, model wskazywał, że inwestorzy zagraniczni kupują te aktywa, dlatego PKB nie spada znacznie. Ale to oznacza, że podatek od majątku spowodowałby przeniesienie własności tych aktywów z bogatych Amerykanów na bogatych obcokrajowców.

tak więc niezamierzony wpływ podatku od majątku polega na tym, że przenosi on majątek z milionerów i miliarderów amerykańskich na zagranicznych miliarderów i oznacza, że amerykańscy pracownicy mogą być coraz częściej zatrudniani przez zagranicznych pracodawców. Teraz posiadane przez obcokrajowców, aktywa te byłyby poza zasięgiem podatku majątkowego.

kiedy Opodatkowujesz korporacje, masz ich mniej

teraz spójrzmy na korporacyjną stronę kodeksu podatkowego.

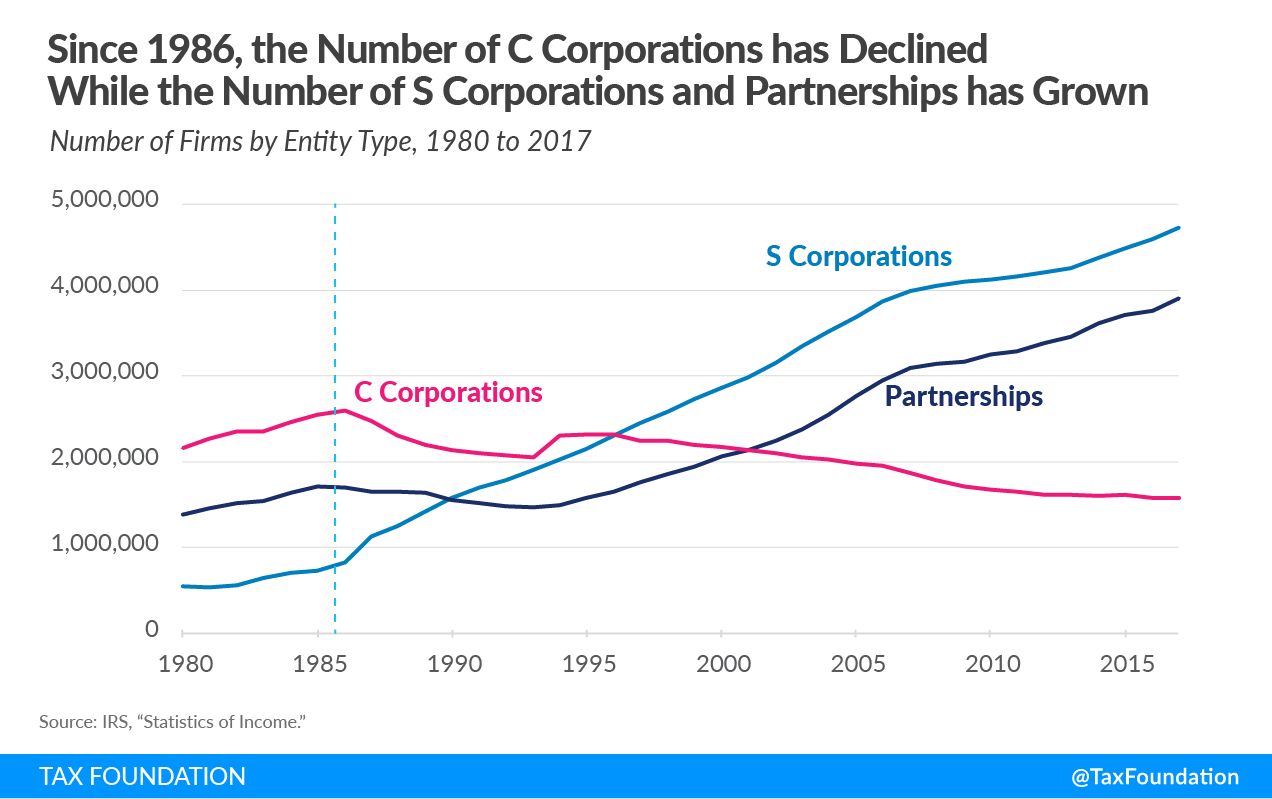

gdyby kodeks podatkowy był sfałszowany na korzyść korporacji, mielibyśmy ich więcej. Obecnie istnieje około 1,6 miliona korporacji, najmniej od 1974 roku. Korpusy C osiągnęły swój zenit w 1986 roku i od tego czasu spadają. USA mają dziś o milion mniej korporacji niż ponad trzy dekady temu.

być może jednym z powodów tego spadku jest fakt, że USA pobierana jedna z najwyższych stawek korporacyjnych w krajach rozwiniętych przez prawie ćwierć wieku, od 1993 r., kiedy stawka została zwiększona do 35 procent, aż do obniżenia do 21 procent w 2017 r. Przez cały ten okres posiadania globalnej wysokiej stawki podatku od osób prawnych, pobór podatków od osób prawnych wynosił średnio tylko 10 procent dochodów federalnych, czyli około 1,8 procent PKB. Być może dowodzi to Ekonomicznego truizmu, że kiedy opodatkowujesz więcej czegoś, dostajesz mniej.

zamiast tego otrzymujesz więcej przejść i percepcji rosnącej nierówności

gdy liczba tradycyjnych korporacji C spadła, liczba firm przechodzących gwałtownie wzrosła. Jak widać na rysunku 4, od 1986 roku liczba korporacji S wzrosła ponad pięciokrotnie, z około 826 000 do ponad 4,2 miliona. Liczba partnerstw pozostawała w tyle przez kilka lat po 1986 roku, ale gdy forma LLC wystartowała, liczba wzrosła do około 3,4 miliona. Wykres 4 nie obejmuje jednoosobowych przedsiębiorstw, które wzrosły z 12,4 mln w 1986 r.do ponad 23 mln obecnie.

zmiana form działalności gospodarczej od 1986 roku oznacza, że więcej dochodów z działalności jest teraz raportowanych na indywidualnych formularzach podatkowych 1040 niż na tradycyjnych formularzach korporacyjnych 1120. Eksplozja dochodów z działalności gospodarczej jest szczególnie widoczna na zeznaniach podatkowych podatników o wysokich dochodach, co przyczynia się do pojawienia się rosnących nierówności.

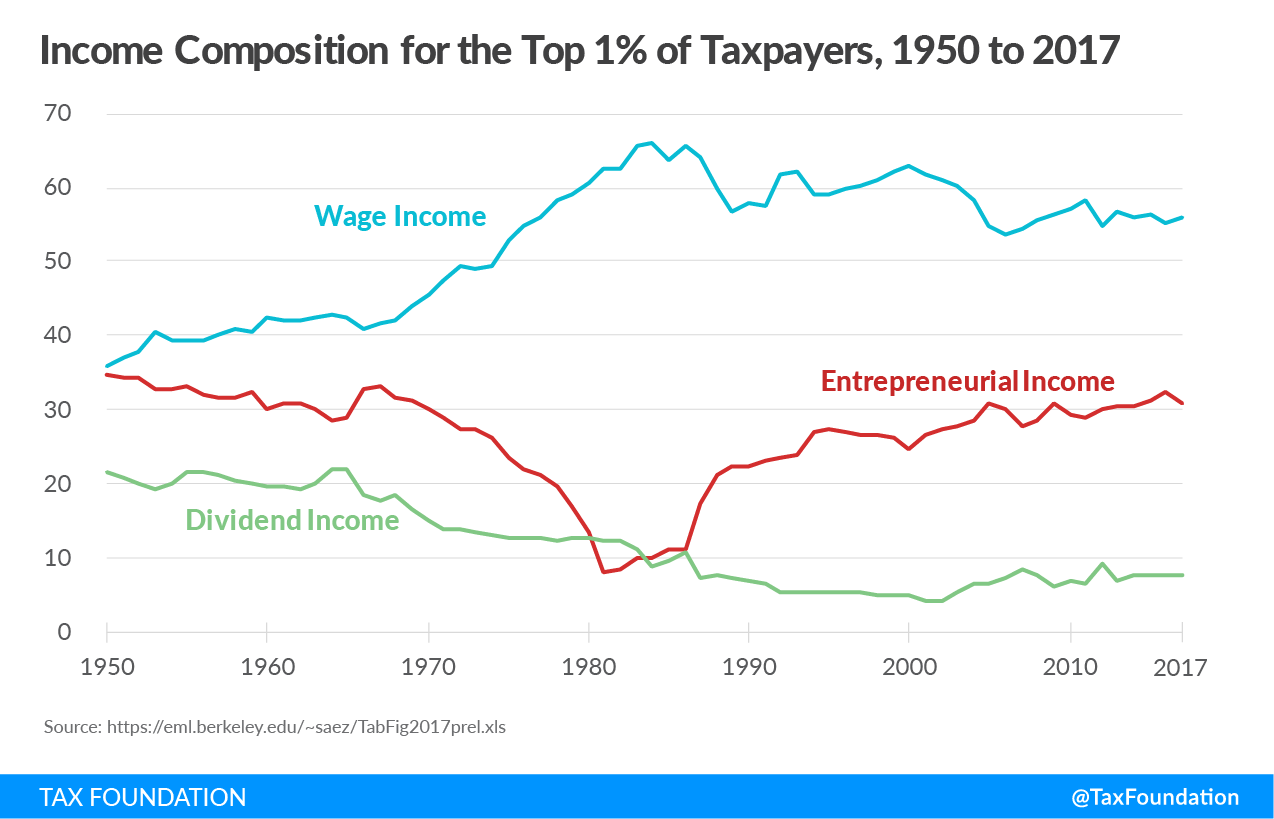

na rysunku 5 poniżej widzimy zmieniającą się strukturę Dochodów dla 1% największych podatników od 1950 do 2017 roku. Dane pochodzą ze strony internetowej ekonomisty Uniwersytetu Berkeley Emmanuela Saeza. Skoncentruj się na linii śledzenia składu tego, co Saez nazywa „dochodem z przedsiębiorczości” lub dochodem przechodnim, ponieważ linia ta w dużej mierze śledzi to, co on i Gabriel Zucman określili jako trend nierówności od 1950 roku.

Saez i Zucman argumentowali, że powinniśmy powrócić do wysokich indywidualnych stawek podatkowych, które były pobierane od 1950 do 1980, ponieważ miały one wpływ na zmniejszenie nierówności. Twierdzą, że nierówności zaczęły ponownie rosnąć, ponieważ najwyższe marginalne stawki podatkowe zaczęły spadać po cięciach podatkowych w 1981 roku. Ale, jak widzimy, wysokie krańcowe stawki podatkowe przed 1980 w dużej mierze doprowadziły do dochodów przedsiębiorców z indywidualnych form podatku dochodowego 1 procent podatników na deklaracje korporacyjne. Dochód netto firmy wzrósł w tym okresie, gdy zmniejszył się „dochód z przedsiębiorczości” zamożnych. Wzór sugeruje, że „dochód z przedsiębiorczości” zamożnych był raportowany na tradycyjnych formach podatku od osób prawnych, a nie na indywidualnych formach podatkowych.

w tych pierwszych dziesięcioleciach z pewnością byli bogaci ludzie, tak jak dziś, ale wielu wysoko zarabiających po prostu chroniło swoje dochody w tradycyjnych korporacjach C, które napotykały znacznie niższe stawki podatkowe w stosunku do stawek podatku dochodowego od osób fizycznych. Dało to wrażenie, że było mniej bogatych ludzi niż w rzeczywistości. Zjawisko to odwróciło się w latach 80., kiedy najwyższa indywidualna stawka podatku dochodowego spadła poniżej stawki korporacyjnej, a ograniczenia dotyczące struktury i uczestnictwa w spółkach osobowych i korporacjach uległy złagodzeniu.

widzimy na rysunku 5, że kwota i udział dochodów z działalności przelotowej w zeznaniach podatkowych najwyższego 1 procent podatników wzrosły od 1980 roku. dochód, który historycznie byłby raportowany na formularzu podatkowym 1120 firmy, jest obecnie raportowany na indywidualnych formularzach podatkowych 1040, przyczyniając się do pojawienia się rosnącej nierówności.

USA System podatkowy jest najbardziej „zależny od biznesu”

odkładając na bok debatę nad tym, czy niski rachunek podatkowy jest sprawiedliwy, czego brakuje w takich dyskusjach jest to, że amerykańskie firmy są krytyczne dla systemu poboru podatków na każdym szczeblu rządowym—federalnym, stanowym i lokalnym. W 2017 r. ekonomistka OECD Anna Milanez zmierzyła wysokość podatków, które przedsiębiorstwa w 24 krajach przyczyniły się do ogólnego systemu poboru podatków. Jej raport stwierdził, że USA był jednym z najbardziej „zależnych od biznesu” systemów podatkowych w uprzemysłowionym świecie.

firmy płacą lub odprowadzają ponad 93 procent wszystkich podatków pobieranych przez rządy w USA jak pokazuje rysunek 6, obejmuje to podatki płacone bezpośrednio przez firmy, takie jak podatki dochodowe od osób prawnych, podatki od nieruchomości i podatki akcyzy, a także podatki, które firmy odprowadzają w imieniu pracowników i klientów, takie jak podatki od wynagrodzeń, podatki u źródła i podatki od sprzedaży.

bez przedsiębiorstw jako ich podatników i poborców podatkowych lub znacząco zmieniając system podatkowy, Amerykańskie rządy nie miałyby środków na świadczenie nawet najbardziej podstawowych usług. Biorąc pod uwagę rolę przedsiębiorstw w pobieraniu podatków potrzebnych do wspierania funkcji naszego rządu, trudno byłoby powiedzieć, że system jest sfałszowany na ich korzyść.

podatek od osób prawnych jest najbardziej szkodliwy dla wzrostu gospodarczego

przełomowe badanie przeprowadzone przez ekonomistów z OECD oceniło główne podatki pod względem ich szkodliwości dla wzrostu gospodarczego. Podatki dochodowe od osób prawnych uznano za najbardziej szkodliwe dla wzrostu, a następnie, w kolejności, podatki dochodowe od osób fizycznych, podatki konsumpcyjne i podatki od nieruchomości.

powodem, dla którego podatki dochodowe od osób prawnych uznano za najbardziej szkodliwe dla wzrostu, jest fakt, że kapitał jest najbardziej mobilnym czynnikiem w gospodarce, a tym samym najbardziej wrażliwym na wysokie stawki podatkowe. Ludzie i rzeczy, które posiadamy, są mniej mobilne, a tym samym mniej wrażliwe na wysokie stawki podatkowe. Nie oznacza to, że czynniki te są niewrażliwe na opodatkowanie, tylko mniej niż podatki od kapitału.

ekonomiści Fundacji podatkowej wykorzystali Nasz model podatku od podatków i wzrostu (TAG 2.0), aby zmierzyć ekonomiczny wpływ podniesienia stawki podatku od osób prawnych do 28 procent. Model ustalił, że taki wzrost stopy zmniejszy długookresowy PKB o 0,8 proc., wyeliminuje 159 tys. miejsc pracy i zmniejszy płace o 0,7 proc.

| podniesienie stawki podatku dochodowego od osób prawnych do 25% | podniesienie stawki podatku dochodowego od osób prawnych do 28% | |

|---|---|---|

| PKB | -0.4% | -0.8% |

| PNB | -0.4% | -0.8% |

| kapitał | -1.1% | -2.1% |

| stawka wynagrodzenia | -0.4% | -0.7% |

| Ekwiwalent Za Pracę W Pełnym Wymiarze Godzin | -84,200 | -159,000 |

|

Źródło: Model Równowagi Ogólnej Fundacji Podatkowej, Styczeń 2021 R. |

||

model ustalił również, że nawet mniej dramatyczny wzrost stopy korporacyjnej do 25 procent nadal hamuje wzrost gospodarczy. Okazało się, że stopa 25 procent zmniejszy PKB o 0,4 procent, obniży kapitał o 1,1 procent i wyeliminuje ponad 84 000 miejsc pracy.

pracownicy (często kobiety i osoby o niskich kwalifikacjach) ponoszą ciężar podatków od przedsiębiorstw

rosnąca liczba badań naukowych wskazuje, że w naszej globalnej gospodarce, gdzie kapitał jest mobilny, a pracownicy nie, pracownicy ponoszą coraz większy udział w obciążeniu ekonomicznym podatków od przedsiębiorstw. Jedno z ostatnich badań wykazało, że pracownicy ponoszą 51 procent obciążeń ekonomicznych związanych z podatkami dochodowymi od osób prawnych dzięki obniżonym płacom, szczególnie dla ” nisko wykwalifikowanych, kobiet i młodych pracowników.”

analiza modelu TAG podwyższenie stawki podatku dochodowego od osób prawnych do 28 procent pokazuje, że jego wpływ nie jest odosobniony dla podatników o wysokich dochodach, którzy zwykle są właścicielami kapitału. Jak wskazuje tabela 3, na zasadzie konwencjonalnej podniesienie stawki podatku od osób prawnych do 28 procent zmniejszyłoby dochody po opodatkowaniu 1% najlepszych zarabiających o 1,5 procent w 2022 r., znacznie wyższe niż jakakolwiek inna grupa. Ponieważ jednak pracownicy ponoszą część podatku od osób prawnych, pracownicy o niskich dochodach zobaczą, że ich dochody po opodatkowaniu spadną o 0.5 proc., podczas gdy pracownicy o średnich dochodach odnotowaliby spadek dochodów o 0,4 proc.

te efekty są na krótką metę. W dłuższej perspektywie, po uwzględnieniu czynników modelowych we wszystkich ekonomicznych skutkach wzrostu podatków, stwierdza się, że podatnicy o wysokich dochodach nadal odnotowaliby największy spadek dochodów po opodatkowaniu na poziomie 3,2 proc. Jednak możemy również zobaczyć, że w dłuższej perspektywie, dolne 20 procent zarabiających obserwowałoby spadek ich dochodów o 1,5 procent, trzy razy większy niż konwencjonalne szacunki. Podobnie, osoby o średnich dochodach będą widzieć spadek dochodów o 1.4% z czasem.

| Kwintyl dochodowy | konwencjonalny, 2022 | konwencjonalny, 2031 | dynamiczny, długoterminowy |

|---|---|---|---|

| 0% Na 20% | -0.5% | -0.6% | -1.5% |

| 20% na 40% | -0.4% | -0.5% | -1.3% |

| 40% na 60% | -0.4% | -0.5% | -1.4% |

| 60% na 80% | -0.5% | -0.5% | -1.4% |

| 80% na 100% | -0.9% | -1.0% | -2.1% |

| 80% na 90% | -0.5% | -0.6% | -1.4% |

| 90% na 95% | -0.6% | -0.7% | -1.6% |

| 95% na 99% | -0.8% | -0.9% | -1.9% |

| 99% na 100% | -1.5% | -1.8% | -3.2% |

| razem | -0.7% | -0.8% | -1.8% |

|

źródło: Model równowagi ogólnej Fundacji podatkowej, styczeń 2021 r. |

|||

konkurencyjność ma znaczenie

ponieważ podatek dochodowy od osób prawnych jest najbardziej szkodliwym podatkiem dla wzrostu gospodarczego, niezwykle ważne jest, aby Federalna stawka podatku od osób prawnych nie została podwyższona powyżej obecnego poziomu 21 procent. Podczas gdy niektórzy krytykowali spadek z 35 procent jako zbyt duży spadek, obniżka stóp obniżyła USA. od Najwyższego spośród 37 krajów OECD, do 12. najwyższego, jeśli uwzględnimy średnią państwowych stawek podatku od osób prawnych. To raczej nie jest „wyścig na dno”, jak niektórzy sugerują.

łączna stawka podatku od osób prawnych w stanie Federalnym wynosi obecnie 25,8 procent, w porównaniu do zwykłej średniej krajów OECD (z wyłączeniem USA) 23,4 procent i średniej ważonej 26,5 procent. Innymi słowy, łączna stawka podatku od osób prawnych w USA jest ledwo Przeciętna wśród naszych globalnych partnerów handlowych. Znowu, trudno o wyścig na dno.

jednak, gdyby stopa Federalna została zwiększona do 28 procent, łączna stopa USA skoczyłaby do 32,3 procent, po raz kolejny najwyższy wśród krajów OECD. Kraje takie jak Francja i Szwecja, które są w trakcie obniżania stawek podatku od osób prawnych, chciałyby, aby USA zwiększyły swoją stawkę podatku od osób prawnych, ponieważ natychmiast uczyniłoby je bardziej atrakcyjnymi dla inwestycji i miejsc pracy. Jeśli chodzi o stawkę Chin wynosi 25 procent, więc ryzykujemy również utratę konkurencyjności z naszym najgroźniejszym konkurentem gospodarczym poprzez podniesienie stawki podatku od osób prawnych.

podczas gdy ustawa o cięciach podatkowych i zatrudnieniu usunęła nasz status odstający w odniesieniu do naszej stawki podatku od osób prawnych, dała nam nowy status odstający wraz z utworzeniem złożonego zestawu nowych międzynarodowych przepisów podatkowych. Dotyczy to zwłaszcza minimalnego podatku pobieranego od globalnych niematerialnych dochodów o niskim podatku (GILTI), który wyróżnia się jako unikalny wśród innych systemów podatkowych w kraju.

szczerze mówiąc, GILTI pozornie wyeliminował większość „dochodu z nikąd”, który generował biblioteki akademickich badań na temat unikania opodatkowania przez przedsiębiorstwa. Kolejna nowa zasada międzynarodowa, Foreign Niematerial Domestic Income (FDII), również zachęciła wiele firm do sprowadzenia własności intelektualnej z powrotem do USA i powinniśmy przyznać, że nowy system zwolnień lub „terytorialny” system wyeliminował inwersje korporacyjne, ponieważ amerykańskie firmy mogą repatriować swoje zagraniczne zarobki bez uiszczania dodatkowej opłaty za przejazd.

podczas gdy GILTI wyeliminowała zagraniczne dochody amerykańskich koncernów międzynarodowych, tajemniczy przepis w GILTI jest krytykowany za to, że w jakiś sposób zachęca firmy do inwestowania za granicą, a nie w USA. Podstawa opodatkowania GILTI wyklucza zyski, które stanowią 10-procentowy zwrot z rzeczowych aktywów zagranicznych. Jest to tzw. odliczenie „QBAI” w przypadku kwalifikowanej inwestycji w aktywa biznesowe.

pierwotny cel QBAI miał być pełnomocnikiem do określania super-normalnych zysków z inwestycji zagranicznych, ale stał się mirażem w kodeksie podatkowym dla tych, którzy uważają, że prowadzi do outsourcingu. Po bliższym przyjrzeniu się, nie ma na to dowodów. Przeciwnie, badania pokazują, że nowe międzynarodowe przepisy podatkowe nie obniżyć efektywną stawkę podatku od dochodów zagranicznych dla amerykańskich przedsiębiorstw wielonarodowych. Rzeczywiście, kiedy Wspólny Komitet ds. podatków zdobył międzynarodowe przepisy TCJA, uznali je za wzrost podatku netto o 112 miliardów dolarów w ciągu 10 lat. Oznacza to, że podstawa dochodu międzynarodowego jest znacznie szersza niż przed TCJĄ.

wniosek

przekopując się przez dane, trudno znaleźć dowody na to, że amerykański kodeks podatkowy jest sfałszowany na korzyść bogatych i korporacji. Udział zamożnych w obciążeniu podatkiem dochodowym nigdy nie był wyższy, redystrybucja od nich nigdy nie była większa, a ponad 53 miliony Amerykanów o niskich i średnich dochodach nie płacą podatków dochodowych z powodu hojnych kredytów i odliczeń, które im przynoszą.

co więcej, 21 procentowa stawka podatku od osób prawnych w USA jest obecnie średnia wśród naszych rówieśników, ale liczba korporacji jest na niskim poziomie 50 po dziesięcioleciach nakładania jednej z najwyższych stawek podatku od osób prawnych w krajach rozwiniętych. Podniesienie stawki korporacyjnej do 28 procent prawdopodobnie przyspieszyłoby ten trend i zachęciłoby więcej firm do przechodzenia lub przeniesienia swojej siedziby do bardziej przyjaznych klimatów podatkowych.

powinniśmy obawiać się wpływu podatków od przedsiębiorstw na kobiety, pracowników o niskich kwalifikacjach i młodszych pracowników, ponieważ są to pracownicy, których najbardziej dotknął kryzys COVID-19. Podniesienie stawki podatku od osób prawnych zaszkodziłoby im jeszcze bardziej.

zajęcie się nierównościami dochodowymi poprzez rozszerzenie ulg podatkowych jest paliatywne; nie podnosi realnych dochodów i długoterminowego poziomu życia osób pracujących. Lepszym sposobem jest skupienie się na stałej polityce podatkowej, która promuje zwiększoną wydajność, więcej miejsc pracy, wyższe płace realne i rzeczywisty wzrost gospodarczy.

czy nie jest to rodzaj wzrostu sprzyjającego włączeniu społecznemu, który wszyscy moglibyśmy wspierać?

dziękuję za poświęcony czas i uwagę.

Organizacja Współpracy Gospodarczej i rozwoju, ” rośnie nierówność? Podział dochodów i ubóstwo w krajach OECD, ” październik 21, 2008, 104-107, https://www.doi.org/10.1787/9789264044197-en.

3, 2021, https://www.taxfoundation.org/federal-income-tax-data-2021/.

2, 2020, https://www.cbo.gov/publication/56575.

Scott A. Hodge, „najnowszy raport CBO o dochodach i podatkach pokazuje, że federalny System fiskalny jest bardzo postępowy”, Tax Foundation, Jan. 26, 2021, https://www.taxfoundation.org/biden-fiscal-policy/#:~:text=Conclusion, to % 20bardzo % 20progresywne%20i % 20rozdzielcze.

Huaqun Li i Karl Smith, „Analysis of sen. Warren and sen. Sanders 'Wealth tax Plans”, Tax Foundation, Jan. 28, 2020, https://www.taxfoundation.org/wealth-tax/.

Scott A. Hodge, „Warren’ s Wealth Tax Enriches Foreign Billionaires”, The Wall Street Journal, Mar. 8, 2021. https://www.wsj.com/articles/warrens-wealth-tax-enriches-foreign-billionaires-11615227317.

Scott A. Hodge, „The Real Lesson of 70 Percent Tax Rates on Entrepreneurial Income”, Tax Foundation, Jan. 29, 2019, 5, https://www.taxfoundation.org/70-tax-rate-entrepreneurial-income/.

Anna Milanez, „prawne zobowiązania podatkowe, odpowiedzialność prawna za przekazy pieniężne i wpływ na podatki: trzy wymiary opodatkowania działalności gospodarczej”, OECD Taxation Working Papers nr 32, Wrzesień 2010 18, 2017, 32, https://www.oecd-ilibrary.org/taxation/legal-tax-liability-legal-remittance-responsibility-and-tax-incidence_e7ced3ea-en. Więcej szczegółów na temat badania Milanez, zobacz Scott A. Hodge, „wbrew twierdzeniom ” sprawiedliwego podziału”, firmy są kluczowe dla systemów poboru podatków”, Tax Foundation, 16 maja 2018, https://www.taxfoundation.org/fair-share-businesses-central-to-tax-collections/.

Scott A. Hodge, „firmy amerykańskie płacą lub przekazują 93 procent wszystkich podatków pobranych w Ameryce”, Tax Foundation, Maj 2, 2019, https://www.taxfoundation.org/businesses-pay-remit-93-percent-of-taxes-in-america/.

OECD, Tax Policy Reform and Economic Growth, OECD Tax Policy Studies, No. 20, Nov . 3, 2010, https://www.doi.org/10.1787/9789264091085-en.

Garrett Watson i William McBride, „Evaluating Proposals to Increase the Corporate Tax Rate and Levy a Minimum Tax on Corporate Book Income,” Tax Foundation, Feb. 24, 2021, https://www.taxfoundation.org/biden-corporate-income-tax-rate/.

Stephen J. Entin, „praca ponosi wiele kosztów podatku od osób prawnych”, Fundacja podatkowa, październik 2010 24, 2017, https://www.taxfoundation.org/labor-bears-corporate-tax/. Badania pokazują, że praca ponosi Od 50 do 100 procent obciążenia podatkiem dochodowym od osób prawnych.

Clemens Fuest, Andreas Peichl i Sebastian Siegloch” czy wyższe podatki od przedsiębiorstw obniżają płace? Micro Evidence from Germany, ” American Economic Review 108:2 (February 2018): 393-418, https://www.doi.org/10.1257/aer.20130570.

Scott Dyreng, Fabio B. Gaertner, Jeffrey L. Hoopes, and Mary Vernon, ” the Effect of U. S. tax Reform on the tax loads of U. S. Krajowe i międzynarodowe korporacje, ” 5 czerwca 2020 r., https://www.papers.ssrn.com/sol3/papers.cfm?abstract_id=3620102.