Merk: følgende er Vitnesbyrdet Til Scott A. Hodge, President For Skattefondet, forberedt på En Senatbudsjettkomiteens Høring den 26. Mars 2021, med tittelen » Ending a Rigged Tax Code: Behovet for Å Få De Rikeste Menneskene Og De Største Selskapene Til Å Betale Sin Rettferdige Andel Av Skatter.»

Formann Sanders, Rangeringsmedlem Graham, og medlemmer av Komiteen. Takk for muligheten til å vitne foran deg i dag.

Det er ingen objektiv standard for hva som definerer «rettferdig andel»; det er et rent subjektivt begrep. Men det er fakta, som er objektive, og fakta tyder på AT DET AMERIKANSKE skatte-og skattesystemet er veldig progressivt og veldig omfordelende. Disse fakta er i strid med populær mening og i strid med forutsetningen for denne høringen.

Internal Revenue Service (IRS) data indikerer at de rike I Amerika bærer den tyngste andelen av inntektsskattebyrden enn noen gang i nyere minne. På den annen side betaler mer enn 53 millioner lav – og mellominntektsskattebetalere ingen inntektsskatt etter å ha dratt nytte av rekordmengder av skattekreditter, og seks av 10 husholdninger mottar mer i direkte statlige ytelser enn de betaler i alle føderale skatter.

I Mellomtiden ER DET AMERIKANSKE skattesystemet et av De mest «forretningsavhengige» systemene hvor Som Helst Som Amerikanske bedrifter betaler eller betaler 93 prosent av nasjonens skatter. Økonomiske studier viser at arbeidstakere bærer minst halvparten av den økonomiske byrden av bedriftsskatt gjennom lavere lønninger, med kvinner, de lavt kvalifiserte og yngre arbeidstakere påvirket mest. Og fordi selskapsskatten er den mest skadelige skatten for økonomisk vekst, vil det ikke bare redusere økonomien, det vil også gjøre USA til en outlier igjen mot våre globale handelspartnere.

La oss dykke inn i fakta.

Den Rike Bjørn Amerikas Skattebyrde

De Fleste Amerikanere ville bli overrasket over å høre at en 2008 studie av økonomer Ved Organisasjonen For Økonomisk Samarbeid Og Utvikling (OECD) fant AT USA hadde DET mest progressive inntektsskattesystemet i noe industrialisert land på den tiden. Deres studie viste at toppen 10 prosent AV USA skattebetalere betalte en større andel av skattebyrden enn sine kolleger i andre land, og våre fattigste skattebetalere hadde den laveste inntektsskattebyrden sammenlignet med fattige skattebetalere i andre land på grunn av refunderbare skattekreditter som Inntektsskatt Og Barneskattekreditt.

vår inntektsskattekode har bare blitt mer progressiv siden Da på Grunn Av Washingtons fortsatte innsats for å hjelpe arbeiderklassens skattebetalere gjennom skattekoden.

I Henhold til DE nyeste IRS—dataene for 2018—året etter vedtak Av Skattekutt Og Jobs Act (TCJA) – betalte topp 1 prosent av skattebetalerne $616 milliarder i inntektsskatt. Som Vi kan se I Figur 1, utgjør det 40 prosent av alle betalte inntektsskatter, den høyeste andelen siden 1980, og en større andel av skattebyrden enn den nederste 90 prosent av skattebetalerne til sammen (som representerer om lag 130 millioner skattebetalere).

i tilfelle du tenker: «vel, de rike tjener mer, de burde betale mer,» den øverste 1 prosent av skattebetalerne står for 20 prosent av all inntekt (AGI). Så, deres 40 prosent andel av inntektsskatt er dobbelt så stor som deres andel av nasjonens inntekt.

Tilsvarende, i 2018, betalte topp 0.1 prosent av skattebetalerne $311 milliarder i inntektsskatt. Det utgjorde 20 prosent av alle betalte inntektsskatter, det høyeste nivået siden 2001, så langt TILBAKE SOM IRS-dataene tillater oss å måle. Den øverste 0.1 prosent av skattebetalerne i 2018 betalte en større andel av inntektsskattebyrden enn bunnen 75 prosent av skattebetalerne kombinert.

Millioner Drar Nytte Av Skattekreditter Og Betaler Null Inntektsskatt

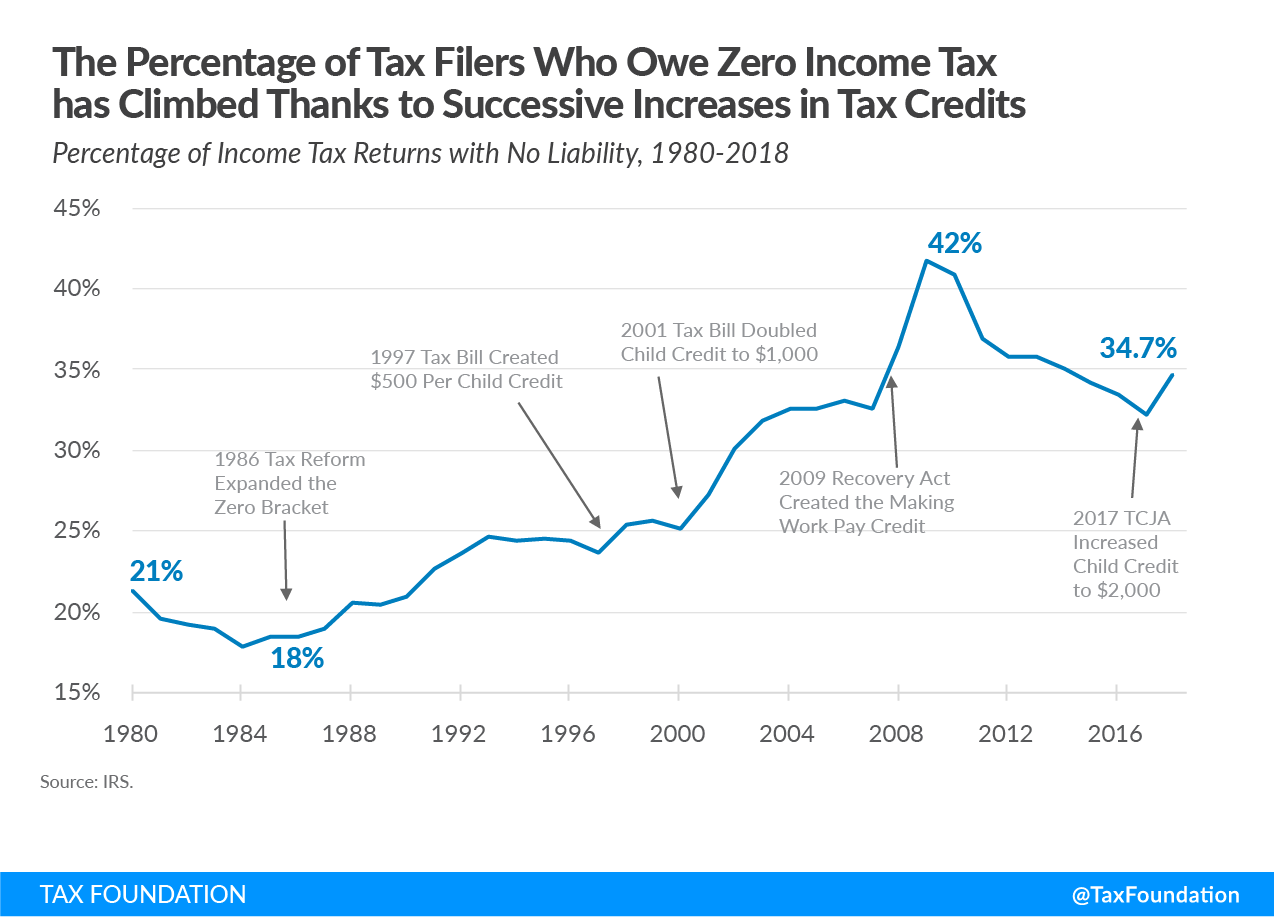

det er vanskelig å si at skattekoden er rigget til fordel for de rike når mer enn 53 millioner skattebetalere, mer enn en tredjedel av alle skattebetalere, ikke har skatteplikt på grunn av de mange kreditter og fradrag som er opprettet eller utvidet de siste tiårene.

Som Figur 2 illustrerer, andelen av disse filers uten ansvar begynte å vokse etter Skatte Reform Act av 1986 utvidelse av null skatt braketten. Siden Opprettelsen Av Barneskattekreditten i 1997 økte andelen av inntektsskattefilere som ikke har skatteplikt fra 23,6 prosent til 34,7 prosent i 2018.

prosentandelen av filers uten ansvar spikte på 42 prosent i 2009 med etableringen Av Making Work Pay tax credit. Etter hvert som økonomien gjenvunnet Fra Den Store Lavkonjunkturen, falt andelen filers uten ansvar til 32 prosent i 2017. Prosentandelen har begynt å spike igjen etter AT TCJA doblet Barneskattekreditten til $2000 fra $1000. Dette økte antall ikke-betalere med mer enn 4 millioner, fra 49,1 millioner til 53,3 millioner.

Mange av disse lavinntektsskattebetalerne mottar refunderbare skattekreditter, noe som betyr at DE får en sjekk tilbake fra IRS, selv om DE ikke har inntektsskatt.

kombinasjonen av fradrag og refunderbare skattefradrag betyr at mange husholdninger med lavere inntekt står overfor negative skattesatser. Ifølge Congressional Budget Office (CBO) data for 2017, den laveste kvintilen møtte en negativ 10.9 prosent inntektsskatt, og den andre kvintilen møtte en negativ 1.0 prosent inntektsskatt. VI har IKKE CBO-data for 2018, men vi vet At Skattelettelsene og Jobs Act reduserte inntektsskatt på tvers av alle kvintiler i gjennomsnitt, slik at de negative prisene for de to nederste kvintilene skulle falle ytterligere, og den midterste kvintilen kan også dyppe inn i negativ.

selvfølgelig står husholdninger overfor mer enn bare den enkelte inntektsskatt, og mange husholdninger i bunnen av inntektsfordelingen betaler mer i lønnsskatt enn i individuelle inntektsskatt. Ifølge CBO bærer husholdninger over inntektsspekteret også byrden av bedriftsskatt og avgifter. Nettoeffekten er at husholdninger i bunnen kvintil ansikt bare en 1.3 prosent gjennomsnittlig føderal skattesats, sammenlignet med 31.6 prosent for topp 1 prosent.

Vårt Skattesystem Omfordeler $1.7 Billioner Fra De Rike Til Alle Andre

en nylig studie fra Congressional Budget Office, The Distribution Of Household Income, 2017, gir et innblikk i skattekodeksens progressivitet Og omfordelende effekter av føderal finanspolitikk—både skatter og direkte føderale fordeler. Rapporten gir estimater av hvor mye husholdninger i ulike inntektsgrupper har hatt nytte av i 2017 fra sosialforsikringsprogrammer (Som Social Security og Medicare), samt midlerstestede overføringsprogrammer (Som Medicaid, SNAP Og Supplerende Sikkerhetsinntekt), og kontrasterer disse fordelene med estimater av hvor mye disse husholdningene betalte i totale føderale skatter.

En måte å forstå hvor mye husholdninger mottar i direkte føderale fordeler i forhold til hvor mye de betaler i total føderale skatter, er å skape et forhold. Med andre ord kan vi beregne hvor mye i direkte føderale fordeler de mottar for hver $ 1 i total føderal skatt betalt.

som Vi kan se I Tabell 1, i 2017 mottok husholdninger i laveste kvintil $67,67 i direkte føderale fordeler for hver $1 de betalte i føderale skatter. Husholdninger i den andre kvintilen mottok $4, 60 i fordeler for hver $ 1 av skatt de betalte, mens husholdninger i den midterste kvintilen mottok $1, 60 totalt direkte fordeler for hver $1 av skatt de betalte.

derimot mottok husholdninger i fjerde kvintil $0.71 i direkte føderale fordeler for hver $1 de betalte i skatt mens husholdninger i høyeste kvintil mottok bare $ 0,15 i direkte føderale fordeler for hver $1 de betalte i føderale skatter. For husholdninger i topp 1 prosent var avkastningen på hver $ 1 av føderale skatter betalt bare $ 0,02. Disse tallene viser hvordan progressiv skatte-og utgiftspolitikk har blitt.

| 2017 Inntektsgruppe | Ratio: Direkte Fordeler Mottatt Til Betalte Skatter |

|---|---|

| Laveste Kvintil | $67.67 |

| Andre Kvintil | $4.60 |

| Midtre Kvintil | $1.60 |

| Fjerde Kvintil | $0.71 |

| Høyeste Kvintil | $0.15 |

| 81. Til 90. Desember | $0.36 |

| 91. Til 95. Decile | $0.22 |

| 96th til 99th Decile | $0.12 |

| Topp 1% | $0.02 |

|

Kilde: Kongressens Budsjettkontor, Fordelingen Av Husholdningsinntekt, 2017, Okt. 2, 2020, www.cbo.gov/publication/56575. |

|

Tallene Legger Opp Til Mye Omfordeling

En Annen måte Å se på dataene er samlet, noe som gjør at vi kan måle hvor mye ulike inntektsgrupper mottar i direkte offentlige fordeler i forhold til hvor mye de betaler i totale føderale skatter. Dette vil gi oss en følelse av hvor mye føderal finanspolitikk virker for å omfordele inntekter fra enkelte grupper Av Amerikanske husholdninger til andre grupper.

Figur 3 viser at husholdninger i de tre nederste kvintilene samlet mottar mer enn $1 trillion mer i direkte statlige ytelser enn de betalte i alle føderale skatter i 2017. Med andre ord får 60 prosent Av Amerikanske husholdninger mer i fordeler enn de betaler i føderale skatter.

derimot kan vi se at husholdninger i de øverste 20 prosent av husholdningene betaler $1.7 billioner mer i skatt enn de mottar i direkte fordeler, hvorav $ 728 milliarder kom fra husholdninger i topp 1 prosent.

CBO-dataene indikerer at omfordeling reduserte inntektene til husholdninger i topp 1-prosenten med mer enn en tredjedel, mens de økte inntektene til husholdninger i den laveste kvintilen med 126 prosent, de i den andre kvintilen med 46 prosent, og de i den midterste kvintilen med 10 prosent. Det er de resultatene du forventer av et svært progressivt finanspolitisk system.

Faren For Å Beskatte Formueberikende Utenlandske Milliardærer

noen hevder At en måte å takle ulikhet på er å beskatte rikdom på årsbasis. Skattefondets økonomer modellerte virkningen av formuesskattene foreslått Av Senatorene Warren Og Sanders under presidentkampanjen i 2020. Disse resultatene vil overraske mange.

Våre Skatter og Vekst (TAG 2.0) Generell Likevektsskattemodell fastslått at disse formuesskattene ville ha en relativt beskjeden innvirkning PÅ BNP, lønn og jobber, men ville ha stor innvirkning på hvem som eier amerikanske eiendeler. Hvorfor det? Det viser seg at modellen fastslått at formuesskatten ville tvinge de rike til å selge sine eiendeler for å betale skatt, ofte til rabattpriser. FORDI USA er en åpen økonomi og kapitalmarkedene er globale, indikerte modellen at utenlandske investorer ville kjøpe disse eiendelene, og DERFOR FALLER BNP ikke mye. Men hva dette betyr er at formuesskatten vil resultere i overføring av eierskap av disse eiendelene fra velstående Amerikanere til velstående utlendinger.

dermed er den utilsiktede virkningen av en formuesskatt at den ville overføre rikdom fra AMERIKANSKE millionærer og milliardærer til utenlandske milliardærer og bety At Amerikanske arbeidere i økende grad kunne bli ansatt av utenlandske arbeidsgivere. Nå eid av utlendinger, vil disse eiendelene være utenfor rekkevidde av formuesskatten.

Når Du Skatt Selskaper Får Du Mindre Av Dem

nå la oss se på bedriftens side av tax code.

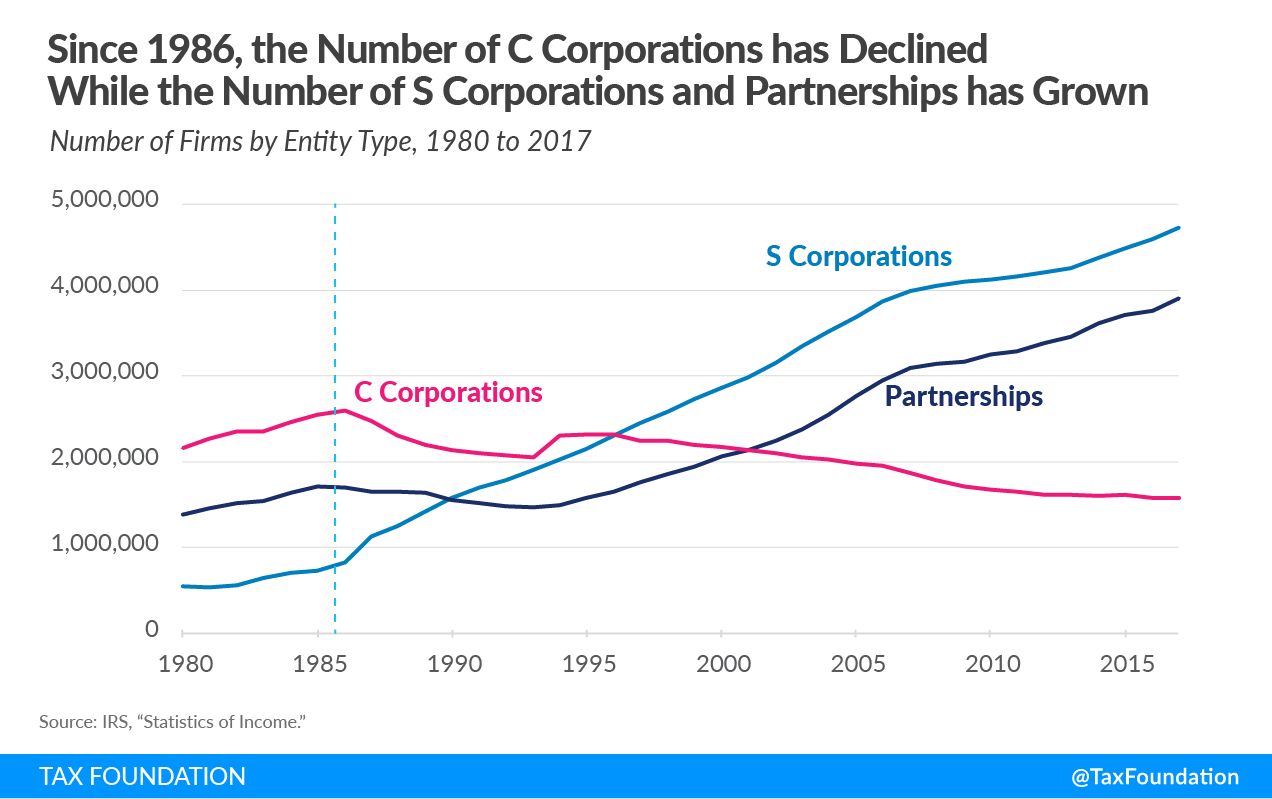

Hvis skatte-koden ble rigget i favør av selskaper, ville vi ha flere av dem. I dag er det rundt 1,6 millioner selskaper, det minste antallet siden 1974. C corps nådde sitt høydepunkt i 1986 og har vært på tilbakegang siden. USA har nå 1 million færre selskaper i dag enn det gjorde for mer enn tre tiår siden.

kanskje en årsak til denne nedgangen er DET FAKTUM AT USA pålagt en av de høyeste selskapsrentene i den utviklede verden i nesten et kvart århundre, fra 1993, da renten ble økt til 35 prosent, til den ble senket til 21 prosent i 2017. Gjennom hele den perioden med å ha en globalt høy bedriftsskattesats, utgjorde skatteinnsamlinger i gjennomsnitt bare 10 prosent av føderale inntekter, eller om lag 1, 8 prosent AV BNP. Kanskje dette viser den økonomiske truismen at når du beskatter mer av noe, får du mindre av det.

I Stedet Får Du Flere Gjennomganger Og Oppfatninger Av Økende Ulikhet

Etter hvert som antall tradisjonelle c-selskaper har gått ned, har antall gjennomgående bedrifter skyrocketed. Som Vi kan se i Figur 4, siden 1986, vokste Antall s-selskaper med mer enn femdoblet, fra rundt 826 000 til over 4,2 millioner. Antall partnerskap lagret i noen år etter 1986, men når LLC-skjemaet tok av, klatret tallet til omtrent 3,4 millioner. Figur 4 omfatter ikke enkeltpersonforetak, som vokste fra 12,4 millioner i 1986 til over 23 millioner i dag.

skiftet i forretningsformer siden 1986 har ført til at flere forretningsinntekter nå rapporteres på individuelle 1040-skatteskjemaer enn på tradisjonelle 1120-bedriftsformer. Eksplosjonen av gjennomgående forretningsinntekter er mest sett på selvangivelsen til høyinntektsskattebetalere, noe som bidrar til utseendet av økende ulikhet.

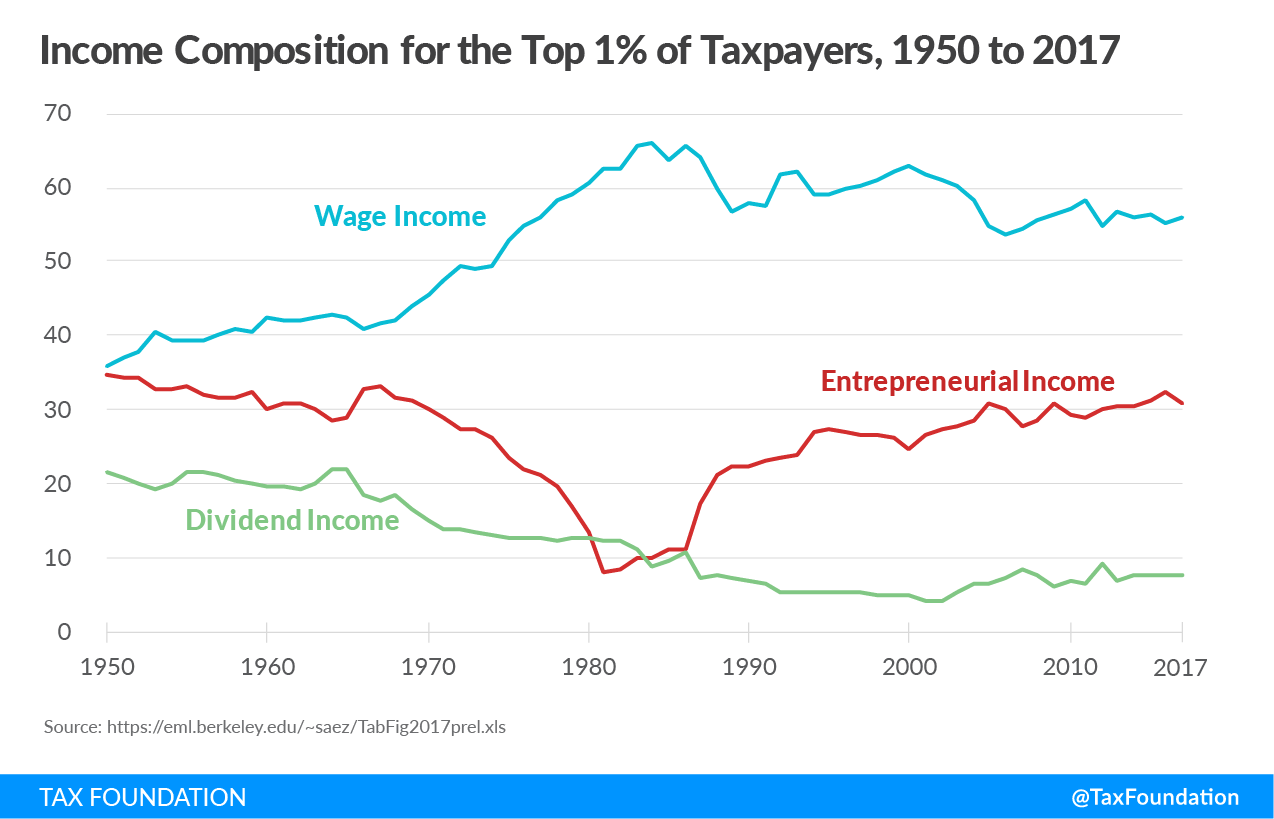

I Figur 5 nedenfor kan vi se den endrede sammensetningen av inntekt for topp 1 prosent av skattebetalere fra 1950 til 2017. Dataene er hentet fra nettstedet Til University Of Berkeley økonom Emmanuel Saez. Fokus på linjen som sporer sammensetningen Av Hva Saez kaller» entreprenørinntekt » eller gjennomgående inntekt, fordi denne linjen i stor grad sporer hva han og Gabriel Zucman har identifisert som trenden i ulikhet siden 1950.

Saez Og Zucman har hevdet at Vi bør gå tilbake til de høye individuelle skattesatsene som ble pålagt fra 1950 til 1980 fordi de hadde effekten av å redusere ulikhet. Ulikhet begynte å stige igjen, hevder de, da topp marginale skattesatser begynte å falle etter skattekuttene i 1981. Men som vi kan se, kjørte de høye marginale skattesatsene før 1980 i stor grad entreprenørvirksomhetsinntekter av de enkelte inntektsskattformene til de øverste 1 prosentene av skattebetalerne på bedriftens avkastning. Bedriftens nettoinntekt steg gjennom denne perioden da de rikes «entreprenørinntekt» gikk ned. Mønsteret antyder at de rikes «entreprenørinntekt» ble rapportert på tradisjonelle bedriftsskatteformer, ikke individuelle skatteformer.

det var sikkert rike mennesker i løpet av de første tiårene som det er i dag, men mange høye inntekter bare skjermet sin inntekt i tradisjonelle c-selskaper, som møtte betydelig lavere skattesatser i forhold til personlige inntektsskattesatser. Dette ga inntrykk av at det var færre rike mennesker enn det faktisk var. Dette fenomenet reverserte seg i løpet av 1980-tallet da den øverste individuelle inntektsskattesatsen falt under selskapsrenten og restriksjonene på strukturen og deltakelsen i partnerskap og s-selskaper lettet.

Vi kan se På Figur 5 at mengden og andelen av pass-through business inntekt på selvangivelsen av toppen 1 prosent av skattebetalerne har steget siden 1980-Tallet. Inntekt som historisk ville ha blitt rapportert på en bedrifts 1120 skatteskjema blir nå rapportert på individuelle 1040 skatteskjemaer, bidrar til utseendet av økende ulikhet.

USA Skattesystemet Er Mest «Business Avhengige»

Sette til side debatten om hvorvidt en lav skatteregning er rettferdig, hva er savnet i slike diskusjoner er At Amerikanske bedrifter er kritiske til skatteinnsamlingssystemet på alle nivåer av regjeringen-føderale, statlige og lokale. I 2017 målte Oecd-økonom Anna Milanez mengden av skatter som bedrifter i 24 land bidro til det samlede skatteinnkrevingssystemet. Hennes rapport fastslår AT USA var et av de mest» forretningsavhengige » skattesystemene i den industrialiserte verden.

rapporten fant AT USA bedrifter betaler eller betaler mer enn 93 prosent av alle skatter som er samlet inn av regjeringer i USA Som Figur 6 viser, inkluderer dette skatter betalt direkte av bedrifter, for eksempel bedriftsskatt, eiendomsskatt og avgifter, samt skattene bedrifter betaler på vegne av ansatte og kunder, for eksempel lønnsskatt, kildeskatt og salgsskatt.

Uten bedrifter som skattebetalere og skatteinnkrevere, eller vesentlig endring av skattesystemet, Ville Amerikanske myndigheter ikke ha ressurser til å gi selv de mest grunnleggende tjenestene. Med tanke på virksomhetens rolle i å samle inn skattene som trengs for å støtte regjeringens funksjoner, ville man være hardt presset for å si at systemet er rigget til deres fordel.

Selskapsskatten Er Den Mest Skadelige For Økonomisk Vekst

en banebrytende studie av økonomer I OECD rangerte de store skattene når det gjelder deres skade på økonomisk vekst. Bedriftsskatt ble funnet å være den mest skadelige for vekst, etterfulgt av personlig inntektsskatt, forbruksskatt og eiendomsskatt.

årsaken til at selskapsskatt var mest skadelig for vekst, er at kapital er den mest mobile faktoren i økonomien og dermed den mest følsomme for høye skattesatser. Folk og tingene vi eier er mindre mobile og dermed mindre følsomme for høye skattesatser. Dette er ikke å si at disse faktorene er ufølsomme for beskatning, bare mindre enn skatt på kapital.

skattefondets økonomer brukte Vår Skatt Og Vekst (TAG 2.0) Generelle Likevektsskattemodell for å måle den økonomiske effekten av å øke bedriftsskattesatsen til 28 prosent. Modellen fastslo at en slik renteøkning ville redusere BNP på lang sikt med 0,8 prosent, eliminere 159 000 arbeidsplasser og redusere lønningene med 0,7 prosent.

| Heve Selskapsskattesatsen til 25 Prosent | Heve Selskapsskattesatsen til 28 Prosent | |

|---|---|---|

| BNP | -0.4% | -0.8% |

| BNP | -0.4% | -0.8% |

| Kapital Lager | -1.1% | -2.1% |

| Lønnsrate | -0.4% | -0.7% |

| Heltidsjobber | -84,200 | -159,000 |

|

Kilde: Skattefondets Generelle Likevektsmodell, Januar 2021. |

||

modellen fastslo også at selv en mindre dramatisk økning i selskapsrenten til 25 prosent fortsatt ville dempe økonomisk vekst. Den fant at en rente på 25 prosent ville redusere BNP med 0,4 prosent, senke kapitalbeholdningen med 1,1 prosent og eliminere over 84 000 arbeidsplasser.

Arbeidere (Ofte Kvinner Og Ufaglærte) Bærer Byrden Av Selskapsskatt

en voksende mengde akademisk forskning indikerer at i vår globale økonomi, hvor kapitalen er mobil, men arbeidstakere ikke, bærer arbeidstakere en større og større andel av den økonomiske byrden av selskapsskatt. En nylig studie fant at arbeidstakere bærer 51 prosent av den økonomiske byrden av bedriftsskatt gjennom reduserte lønninger, spesielt for » de ufaglærte, kvinnene og de unge arbeiderne.»

TAG-Modellens analyse av å øke selskapsskattesatsen til 28 prosent viser at dens innvirkning ikke er isolert for høyinntektsskattebetalere, som pleier å være eiere av kapital. Som Tabell 3 indikerer, på konvensjonell basis, vil en økning av selskapsskattesatsen til 28 prosent redusere inntektene etter skatt til topp 1 prosent av inntektene med 1,5 prosent i 2022, langt høyere enn noen annen gruppe. Men fordi arbeidstakere bærer en del av bedriftsskatten, vil lavinntektsarbeidere se at inntektene etter skatt faller med 0.5 prosent, mens mellominntektsarbeidere vil se at inntektene deres faller med 0.4 prosent.

disse effektene er på kort sikt. I det lange løp, etter modellfaktorene i alle de økonomiske effektene av skatteøkningen, finner den at høyinntektsskattebetalere fortsatt vil se den største reduksjonen i inntekter etter skatt på 3, 2 prosent. Vi kan imidlertid også se at i det lange løp vil de nederste 20 prosent av inntektene se at inntektene deres faller med 1,5 prosent, tre ganger større enn det konvensjonelle estimatet. Tilsvarende, middels inntekt inntekter ville se sine inntekter faller med 1.4% over tid.

| Inntekt Kvintil | Konvensjonell, 2022 | Konvensjonell, 2031 | Dynamisk, Langsiktig |

|---|---|---|---|

| 0% til 20% | -0.5% | -0.6% | -1.5% |

| 20% til 40% | -0.4% | -0.5% | -1.3% |

| 40% til 60% | -0.4% | -0.5% | -1.4% |

| 60% til 80% | -0.5% | -0.5% | -1.4% |

| 80% til 100% | -0.9% | -1.0% | -2.1% |

| 80% til 90% | -0.5% | -0.6% | -1.4% |

| 90% til 95% | -0.6% | -0.7% | -1.6% |

| 95% til 99% | -0.8% | -0.9% | -1.9% |

| 99% til 100% | -1.5% | -1.8% | -3.2% |

| TOTALT | -0.7% | -0.8% | -1.8% |

|

Kilde: Skattefondets Generelle Likevektsmodell, januar 2021. |

|||

Konkurranseevne Saker

siden selskapsskatten er den mest skadelige skatten for økonomisk vekst, er det kritisk viktig at den føderale selskapsskattesatsen ikke økes over dagens 21 prosentnivå. Mens noen har kritisert nedgangen fra 35 prosent som for stor av en reduksjon, senket rentekuttet USA står fra den høyeste blant DE 37 OECD-landene, til 12. høyeste når vi inkluderer gjennomsnittet av statlige selskapsskattesatser. Dette er neppe en «race to the bottom» som noen har antydet.

den kombinerte føderale statsskattesatsen står for tiden på 25, 8 prosent, sammenlignet med et enkelt gjennomsnitt AV OECD-landene (unntatt USA) på 23, 4 prosent og et vektet gjennomsnitt på 26, 5 prosent. Med andre ord, den kombinerte amerikanske selskapsskatten er knapt gjennomsnittlig blant våre globale handelspartnere. Igjen, knapt et løp til bunnen.

men hvis den føderale satsen skulle økes til 28 prosent, ville DEN samlede amerikanske satsen hoppe til 32,3 prosent, igjen høyest blant OECD-landene. Land Som Frankrike og Sverige, som er i ferd med å kutte sine selskapsskattesatser, ville elske FOR USA å øke sin selskapsskattesats fordi det umiddelbart ville gjøre dem mer attraktive for investeringer og arbeidsplasser. Når Det gjelder, Er Kinas rente 25 prosent, så vi risikerer også å miste konkurranseevnen med vår sterkeste økonomiske konkurrent ved å øke vår selskapsskattesats.

Mens Skattelettelser og Jobs Act fjernet vår outlier status angående vår selskapsskattesats, ga det oss en ny outlier status med etableringen av et komplekst sett med nye internasjonale skatteregler. Dette gjelder spesielt for minimumsskatten på GLOBAL Immateriell Lavskatteinntekt (GILTI), som skiller seg ut som unik blant andre nasjoners skattesystemer.

FOR å være rettferdig har GILTI tilsynelatende eliminert mye av «ingenstedsinntekten» som genererte biblioteker av akademiske studier om bedriftsskatteunngåelse. En annen ny internasjonal regel, Den Utenlandske Immaterielle Innenlandske Inntekten (Fdii), har også incentivisert mange selskaper til å bringe sin immaterielle eiendom tilbake til USA, Og vi bør erkjenne at det nye fritaksregimet, eller «territoriale» systemet, har eliminert bedriftsinversjoner som AMERIKANSKE firmaer kan repatriere sine utenlandske inntekter uten å betale en ekstra tollavgift.

MENS GILTI har eliminert DEN utenlandske inntekten TIL amerikanske multinasjonale selskaper, blir EN uforståelige bestemmelse I GILTI kritisert for på en eller annen måte å stimulere selskaper til å investere i utlandet i stedet FOR I USA GILTI skattegrunnlaget utelukker overskudd som utgjør en 10 prosent avkastning på materielle utenlandske eiendeler. Dette kalles» QBAI » fradrag, For Kvalifisert Virksomhet Aktiva Investering.

DET opprinnelige formålet MED QBAI var å være en proxy for å bestemme super-normal avkastning fra utenlandske investeringer, men har blitt et mirage i skattekoden for de som tror det fører til outsourcing. Ved nærmere inspeksjon er det ingen bevis for dette. Tvert imot viser studier at de nye internasjonale skattereglene ikke reduserte den effektive skattesatsen på utenlandsk inntekt for amerikanske multinasjonale selskaper. Faktisk, da Joint Committee On Taxation scoret de internasjonale bestemmelsene I TCJA, fant de dem å være en netto skatteøkning på 112 milliarder dollar over 10 år. Dette indikerer at basen på internasjonal inntekt er mye bredere enn før TCJA.

Konklusjon

Grave gjennom data, er det vanskelig å finne bevis for AT DEN AMERIKANSKE tax code er rigget i favør av de rike og selskaper. Den rikes andel av inntektsskattebyrden har aldri vært høyere, omfordeling fra dem har aldri vært større, Og mer enn 53 millioner lav – Og Mellominntektsamerikanere betaler ingen inntektsskatt på grunn av de sjenerøse kreditter og fradrag som nyter dem.

Videre ER 21 prosent AMERIKANSK bedriftsskattesats nå gjennomsnittlig blant våre jevnaldrende, men antall selskaper er på en 50-årig lav etter tiår med å pålegge en av de høyeste bedriftsskattesatsene i den utviklede verden. Å øke bedriftsrenten til 28 prosent vil trolig akselerere denne trenden og anspore flere selskaper til enten å passere gjennom eller flytte hovedkvarteret til vennligere skatteklima.

Vi burde være bekymret for virkningen av selskapsskatt på kvinner, lavkompetente arbeidere og yngre arbeidere, siden de er de arbeiderne som har blitt mest påvirket AV COVID – 19-krisen. Å øke selskapsskatten vil bare skade dem enda mer.

Adressering inntektsulikhet ved å utvide skattekreditter er palliativ; det gjør ingenting for å øke reelle inntekter og langsiktige levestandarder for arbeidende mennesker. En bedre måte er å fokusere på permanent skattepolitikk som fremmer økt produktivitet, flere jobber, høyere reallønn og reell økonomisk vekst.

Er ikke det den typen inkluderende vekst som vi alle kan støtte?

Takk for din tid og oppmerksomhet.

Organisasjonen For Økonomisk Samarbeid og Utvikling, «Voksende Ulik? Inntektsfordeling og Fattigdom I OECD-Landene, » Okt. 21, 2008, 104-107, https://www.doi.org/10.1787/9789264044197-en.

Erica York, «Sammendrag Av De Nyeste Føderale Inntektsskattedataene, 2021-Oppdatering,» Skattefond, Februar. 3, 2021, https://www.taxfoundation.org/federal-income-tax-data-2021/.

Kongressens Budsjettkontor, Fordelingen Av Husholdningenes Inntekt, 2017, Okt. 2, 2020, https://www.cbo.gov/publication/56575.

Scott A. Hodge, «Siste Cbo-Rapport Om Inntekter Og Skatter Viser at Det Føderale Finanssystemet Er Veldig Progressivt,» Skattefondet, Jan. 26, 2021, https://www.taxfoundation.org/biden-fiscal-policy/#:~:text=Conclusion, er%20very%20progressive%20and%20redistributive.

Huaqun Li Og Karl Smith, «Analyse Av Sen. Warren Og Sen. Sanders ‘Formuesskatteplaner,» Tax Foundation, Jan. 28, 2020, https://www.taxfoundation.org/wealth-tax/.

Scott A. Hodge, «Warrens Formuesskatt Beriker Utenlandske Milliardærer,» The Wall Street Journal, Mar. 8, 2021. https://www.wsj.com/articles/warrens-wealth-tax-enriches-foreign-billionaires-11615227317.

Scott A. Hodge, «Den Virkelige Leksjonen på 70 Prosent Skattesatser På Entreprenørinntekt,» Skattefond, Jan. 29, 2019, 5, https://www.taxfoundation.org/70-tax-rate-entrepreneurial-income/.

Anna Milanez, «Juridisk Skatteplikt, Juridisk Remittering Ansvar Og Skatt Forekomst: Tre Dimensjoner Av Virksomheten Beskatning,» OECD Beskatning Working Papers No. 32, September. 18, 2017, 32, https://www.oecd-ilibrary.org/taxation/legal-tax-liability-legal-remittance-responsibility-and-tax-incidence_e7ced3ea-en. For flere detaljer Om Milanez-studien, se Scott A. Hodge, «I Motsetning til» Rettferdig Andel «Krav, Er Bedrifter Sentrale For Skatteinnsamlingssystemer,» Tax Foundation, Mai 16, 2018, https://www.taxfoundation.org/fair-share-businesses-central-to-tax-collections/.

Scott A. Hodge, «Amerikanske Bedrifter Betaler Eller Betaler 93 Prosent Av Alle Skatter Samlet inn I Amerika,» Tax Foundation, 2. Mai 2019, https://www.taxfoundation.org/businesses-pay-remit-93-percent-of-taxes-in-america/.

OECD, Skattepolitisk Reform og Økonomisk Vekst, Oecd Skattepolitiske Studier, Nr. 20, Nov. 3, 2010, https://www.doi.org/10.1787/9789264091085-en.

Garrett Watson Og William McBride, «Vurderer Forslag Om Å Øke Selskapsskattesatsen og Innkreve En Minimumsskatt på Bedriftens Bokinntekt,» Skattefondet, Feb. 24, 2021, https://www.taxfoundation.org/biden-corporate-income-tax-rate/.

Stephen J. Entin, «Labor Bærer Mye Av Kostnadene For Selskapsskatt,» Tax Foundation, Oktober. 24, 2017, https://www.taxfoundation.org/labor-bears-corporate-tax/. Studier ser ut til å vise at arbeidskraft bærer mellom 50 prosent og 100 prosent av byrden av selskapsskatten.

Clemens Fuest, Andreas Peichl, Og Sebastian Siegloch, » Gjør Høyere Selskapsskatt Redusere Lønn? Micro Bevis Fra Tyskland, » American Economic Review 108: 2 (februar 2018): 393-418, https://www.doi.org/10.1257/aer.20130570.

Scott Dyreng, Fabio B. Gaertner, Jeffrey L. Hoopes og Mary Vernon, «EFFEKTEN AV AMERIKANSKE Skattereformer på SKATTEBYRDENE I USA Nasjonale Og Multinasjonale Selskaper, » 5.juni 2020, https://www.papers.ssrn.com/sol3/papers.cfm?abstract_id=3620102.