Megjegyzés: Az alábbiakban Scott A. Hodge, az Adóalapítvány elnöke tanúvallomása készült a szenátus költségvetési bizottságának 26.Március 2021-i meghallgatására, amelynek címe: “a manipulált adótörvény megszüntetése: annak szükségessége, hogy a leggazdagabb emberek és a legnagyobb vállalatok fizessék meg az adók méltányos részét.”

Sanders elnök, Graham rangidős tag és a Bizottság tagjai. Köszönöm a lehetőséget, hogy tanúskodhatok Önök előtt.

nincs objektív szabvány arra vonatkozóan, hogy mi határozza meg a “méltányos részesedést”; ez tisztán szubjektív fogalom. De vannak tények, amelyek objektívek, és a tények azt sugallják, hogy az amerikai adó-és fiskális rendszer nagyon progresszív és nagyon újraelosztó. Ezek a tények ellentétesek a közhiedelemmel és a tárgyalás előfeltevéseivel.

az Internal Revenue Service (IRS) adatai azt mutatják, hogy Amerikában a gazdagok viselik a jövedelemadó terhének legnehezebb részét, mint az utóbbi időben. Másrészt több mint 53 millió alacsony és közepes jövedelmű adófizető nem fizet jövedelemadót, miután rekord összegű adójóváírásban részesült, és 10 háztartásból hat többet kap közvetlen állami juttatásokban, mint az összes szövetségi adóban.

eközben az Egyesült Államok adórendszere az egyik leginkább “üzleti függő” rendszer, mivel az amerikai vállalkozások az ország adóinak 93 százalékát fizetik vagy átutalják. A gazdasági tanulmányok azt mutatják, hogy a munkavállalók viselik a társasági adók gazdasági terheinek legalább felét az alacsonyabb bérek révén, a nők, az alacsony képzettségűek és a fiatalabb munkavállalók érintettek leginkább. És mivel a társasági adó a gazdasági növekedés legkárosabb adója, a társasági adó kulcsának emelése nem csak lassítaná a gazdaságot, hanem az Egyesült Államokat is ismét kiugró helyzetbe hozná globális kereskedelmi partnereinkkel szemben.

merüljünk bele a Tényekbe.

a gazdagok viselik Amerika adóterheit

a legtöbb amerikai meglepődne, ha megtudná, hogy a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) közgazdászai által készített 2008-as tanulmány megállapította, hogy az Egyesült Államokban volt a legfejlettebb jövedelemadó-rendszer az iparosodott országok közül. A tanulmány kimutatta, hogy a felső 10 százaléka az USA-BAN. az adófizetők az adóterhek nagyobb részét fizették, mint más országokban élő társaik, és a legszegényebb adófizetőinknek volt a legalacsonyabb jövedelemadó-terhe más országok szegény adófizetőihez képest a visszatérítendő adójóváírások, például a jövedelemadó-jóváírás és a Gyermekadó-jóváírás miatt.

jövedelemadó-Kódexünk azóta csak progresszívebbé vált, mivel Washington folyamatosan arra törekszik, hogy az adótörvényen keresztül segítse a munkásosztály adófizetőit.

az 2018 legfrissebb IRS adatai szerint—az adócsökkentésekről és munkahelyekről szóló törvény (TCJA) elfogadását követő évben—az adófizetők felső 1 százaléka 616 milliárd dollár jövedelemadót fizetett. Amint az 1. ábrán látható, ez az összes befizetett jövedelemadó 40 százalékát teszi ki, ami 1980 óta a legmagasabb arány, és az adóterhek nagyobb része, mint az adófizetők alsó 90 százaléka (akik mintegy 130 millió adózót képviselnek).

abban az esetben, ha azt gondolod, hogy “Nos, a gazdagok többet keresnek, többet kellene fizetniük”, az adófizetők felső 1 százaléka az összes jövedelem 20 százalékát teszi ki (AGI). Tehát a jövedelemadók 40 százalékos részesedése kétszerese a nemzet jövedelmének.

hasonlóképpen, 2018-ban az adófizetők 0,1 százaléka 311 milliárd dollár jövedelemadót fizetett. Ez az összes fizetett jövedelemadó 20% – át tette ki, ami a legmagasabb szint 2001 óta, amennyire az IRS adatai lehetővé teszik számunkra, hogy mérjük. Az adófizetők felső 0,1 százaléka 2018-ban nagyobb részt fizetett a jövedelemadó-terhekből, mint az adófizetők alsó 75 százaléka együttvéve.

milliók részesülnek adójóváírásban és nulla jövedelemadót fizetnek

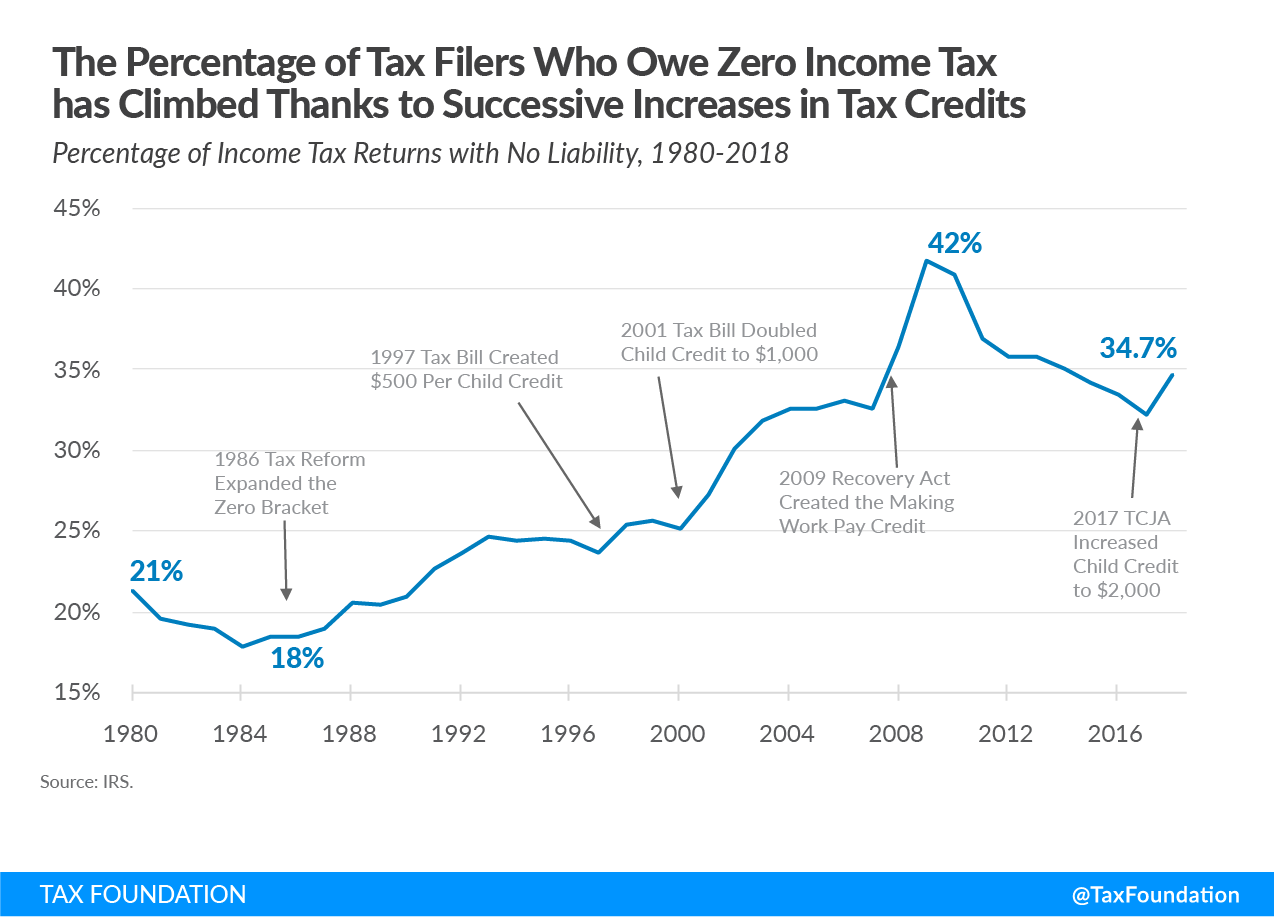

nehéz megmondani, hogy az adótörvény a gazdagok javára van manipulálva, amikor több mint 53 millió adófizetőnek, az összes adófizető több mint egyharmadának nincs jövedelemadó-kötelezettsége az elmúlt évtizedekben létrehozott vagy kibővített számos hitel és levonás miatt.

amint a 2.ábra szemlélteti, ezeknek a felelősség nélküli bejelentőknek a százalékos aránya az 1986-os Adóreform-törvénynek a nulla adókulcs kibővítése után növekedni kezdett. A gyermek adójóváírás 1997-es létrehozása óta az adókötelezettséggel nem rendelkező jövedelemadó-bejelentők aránya 23,6 százalékról 34,7 százalékra nőtt 2018-ban.

a százalékos filers felelősség nélkül tüskés 42 százalék 2009-ben létrehozása A munka adójóváírás. Amint a gazdaság felépült a nagy recesszióból, a felelősség nélküli bejelentők aránya 32 százalékra csökkent 2017-ben. A százalékos kezdett tüske után ismét a Tcja megduplázta a gyermek adójóváírás $2,000 A $ 1,000. Ez több mint 4 millióval növelte a nem fizetők számát, 49,1 millióról 53,3 millióra.

ezen alacsony jövedelmű adófizetők közül sokan visszatérítendő adójóváírást kapnak, ami azt jelenti, hogy akkor is kapnak csekket az IRS-től, ha nincs jövedelemadó-kötelezettségük.

a levonások és a visszatérítendő adójóváírások kombinációja azt jelenti, hogy sok alacsonyabb jövedelmű háztartás negatív jövedelemadó-kulcsokkal szembesül. A Kongresszusi Költségvetési Hivatal (CBO) 2017.évi adatai szerint a legalacsonyabb kvintilis negatív 10,9 százalékos jövedelemadó-kulccsal, a második kvintilis pedig negatív 1,0 százalékos jövedelemadó-kulccsal szembesült. Nincs CBO-adatunk 2018-ra, de tudjuk, hogy az adócsökkentések és a munkahelyekről szóló törvény átlagosan csökkentette a jövedelemadókat az összes kvintilisben, így az alsó két kvintilis negatív aránya tovább csökkenhet, és a középső kvintilis is negatívvá válhat.

természetesen a háztartásoknak nem csak az egyéni jövedelemadóval kell szembenézniük, és a jövedelemeloszlás alján lévő háztartások közül sokan többet fizetnek a béradókban, mint az egyéni jövedelemadókban. A CBO szerint a jövedelmi spektrumban a háztartások viselik a társasági adó és a jövedéki adó terheit is. A nettó hatás az, hogy az alsó kvintilis háztartásoknak csak 1,3 százalékos átlagos szövetségi adókulccsal kell szembenézniük, szemben a 31,6 százalékos felső 1 százalékkal.

A Fiskális Rendszer Újraelosztja $1.7 trillió a gazdagoktól mindenki másnak

a Kongresszusi Költségvetési Hivatal, a háztartások jövedelmének megoszlása, 2017, betekintést nyújt az adótörvény progresszivitásába és a szövetségi fiskális politika újraelosztó hatásaiba—mind az adókra, mind a közvetlen szövetségi juttatásokra. A jelentés becsléseket ad arról, hogy a különböző jövedelemcsoportok háztartásai mennyit részesültek 2017-ben a társadalombiztosítási programokból (például a Társadalombiztosításból és a Medicare-ből), valamint a rászorultsági átutalási programokból (például a Medicaid, a SNAP és a kiegészítő biztonsági jövedelem), és ezeket az ellátásokat összehasonlítja azzal a becsléssel, hogy ezek a háztartások mennyit fizettek teljes szövetségi adókban.

az egyik módja annak, hogy megértsük, hogy a háztartások mennyi közvetlen szövetségi juttatást kapnak ahhoz képest, hogy mennyit fizetnek a teljes szövetségi adókban, az arány létrehozása. Más szóval, tudjuk számítani, hogy mennyi a közvetlen szövetségi ellátások kapnak minden $1 teljes szövetségi adót fizetett.

mint az 1. táblázatban láthatjuk, 2017-ben a legalacsonyabb kvintilis háztartásai 67,67 dollár közvetlen szövetségi juttatást kaptak minden egyes 1 dollárért, amelyet szövetségi adókban fizettek. A második kvintilis háztartásai 4,60 dollár juttatást kaptak minden befizetett adó 1 dollárja után, míg a középső kvintilis háztartásai összesen 1,60 dollár közvetlen juttatást kaptak minden befizetett adó 1 dollárja után.

ezzel szemben a negyedik kvintilis háztartásai 0 dollárt kaptak.71 a közvetlen szövetségi ellátások minden $1 fizettek adót, míg a háztartások a legmagasabb kvintilis kapott csak $0.15 a közvetlen szövetségi ellátások minden $1 fizettek a szövetségi adók. A felső 1 százalékos háztartások esetében a fizetett szövetségi adók minden 1 dollárjának megtérülése mindössze 0,02 dollár volt. Ezek a számok azt mutatják, hogy a progresszív adó-és kiadási politikák váltak.

| 2017 Jövedelemcsoport | Arány: A befizetett adókhoz kapott közvetlen juttatások |

|---|---|

| legalacsonyabb Kvintilis | $67.67 |

| második Kvintilis | $4.60 |

| középső Kvintilis | $1.60 |

| negyedik Kvintilis | $0.71 |

| legmagasabb Kvintilis | $0.15 |

| 81-90 decilis | $0.36 |

| 91-95 decilis | $0.22 |

| 96-99 decilis | $0.12 |

| felső 1% | $0.02 |

|

forrás: Kongresszusi Költségvetési Hivatal, a háztartások jövedelmének megoszlása, 2017, okt. 2, 2020, www.cbo.gov/publication/56575. |

|

a számok sok újraelosztást eredményeznek

az adatok áttekintésének másik módja az összesítés, amely lehetővé teszi számunkra, hogy megmérjük, hogy a különféle jövedelemcsoportok mennyi közvetlen kormányzati juttatásban részesülnek ahhoz képest, hogy mennyit fizetnek összesen szövetségi adók. Ez ad nekünk egyfajta szövetségi fiskális politika jár újraelosztása jövedelem egyes csoportok az amerikai háztartások más csoportok.

a 3.ábra azt mutatja, hogy az alsó három kvintilis háztartásai együttesen több mint 1 billió dollárral több közvetlen kormányzati juttatást kapnak, mint amennyit az összes szövetségi adóban fizettek 2017-ben. Más szavakkal, az amerikai háztartások 60 százaléka több juttatásban részesül, mint amennyit szövetségi adókban fizet.

ezzel szemben láthatjuk, hogy a háztartások 20% – ában a háztartások 1 dollárt fizetnek.7 billió adóval több, mint amennyit közvetlen juttatásokban kapnak, ebből 728 milliárd dollár a háztartásokból származott, a felső 1 százalékban.

a CBO adatai azt mutatják, hogy az újraelosztás a felső 1 százalék háztartásainak jövedelmét több mint egyharmaddal csökkentette, miközben a legalacsonyabb kvintilis háztartások jövedelmét 126 százalékkal, a második kvintilisekét 46 százalékkal, a középső kvintilisekét pedig 10 százalékkal emelte. Ezek azok az eredmények, amelyeket egy rendkívül progresszív fiskális rendszertől elvárhatunk.

a vagyon megadóztatásának veszélye—gazdagító külföldi milliárdosok

egyesek azzal érvelnek, hogy az egyenlőtlenség kezelésének egyik módja a vagyon éves megadóztatása. A Tax Foundation közgazdászai modellezték a Warren és Sanders szenátorok által a 2020-as elnökválasztási kampány során javasolt vagyonadók hatását. Ezek az eredmények sokakat meglepnek.

Adóink és növekedésünk (TAG 2.0) az általános egyensúlyi adó modell megállapította, hogy ezek a vagyonadók viszonylag szerény hatással lennének a GDP-re, a bérekre és a munkahelyekre, de nagy hatással lennének arra, hogy ki birtokolja az amerikai eszközöket. Miért is? Kiderült, hogy a modell megállapította, hogy a vagyonadó arra kényszeríti a gazdagokat, hogy eladják vagyonukat az adó megfizetésére, gyakran kedvezményes áron. Mivel az Egyesült Államok nyitott gazdaság, a tőkepiacok pedig globálisak, a modell azt jelezte, hogy a külföldi befektetők megvásárolják ezeket az eszközöket, ezért a GDP nem csökken jelentősen. De ez azt jelenti, hogy a vagyonadó ezen eszközök tulajdonjogának átruházását eredményezné a gazdag amerikaiakról a gazdag külföldiekre.

így a vagyonadó nem kívánt hatása az, hogy az amerikai milliomosoktól és milliárdosoktól a külföldi milliárdosokhoz juttatja a vagyont, és azt jelenti, hogy az amerikai munkavállalókat egyre inkább külföldi munkaadók alkalmazhatják. Most a külföldiek tulajdonában vannak, ezek az eszközök nem lennének elérhetők a vagyonadó számára.

amikor megadóztatja a vállalatokat, kevesebbet kap tőlük

most nézzük meg az adótörvény vállalati oldalát.

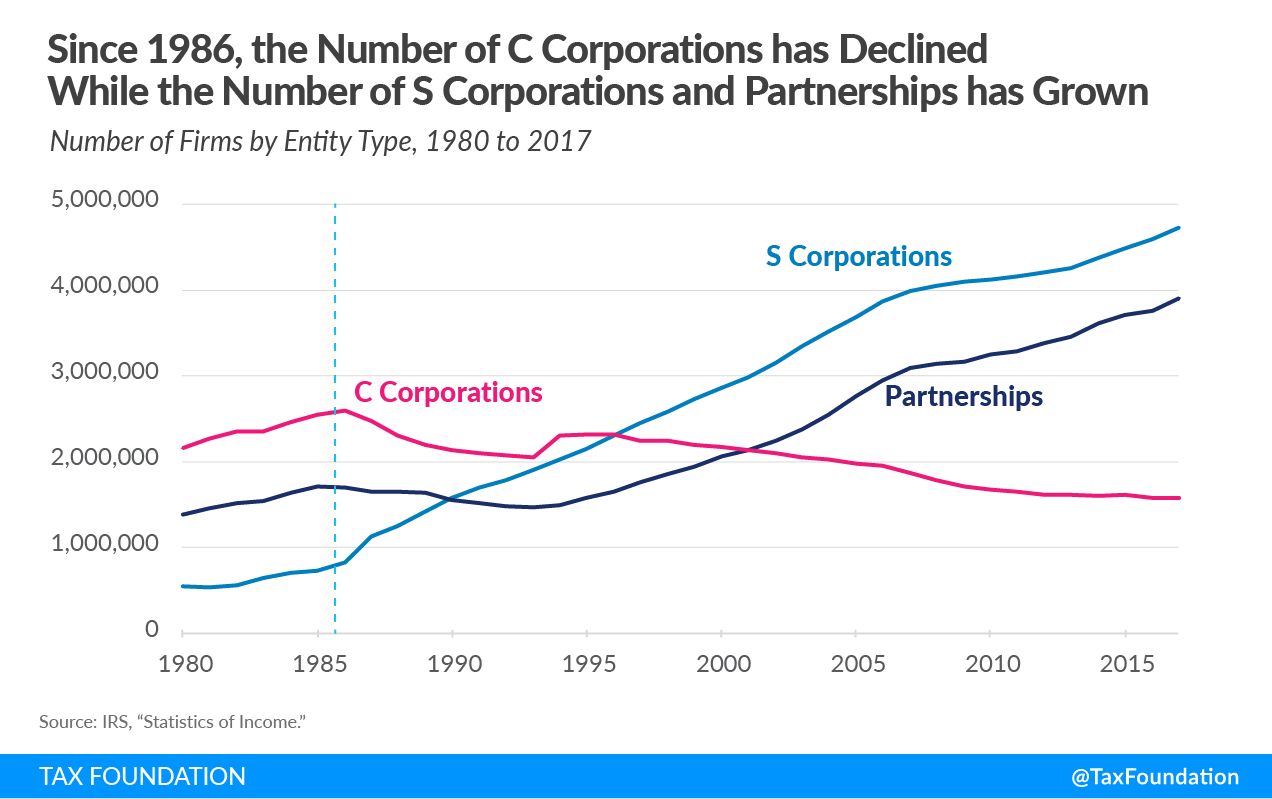

ha az adótörvényt a vállalatok javára manipulálták volna, akkor több lenne belőlük. Ma körülbelül 1,6 millió vállalat működik, ez a legkevesebb 1974 óta. A C hadtest 1986-ban érte el csúcspontját, és azóta folyamatosan csökken. Az Egyesült Államokban ma 1 millióval kevesebb vállalat van, mint több mint három évtizeddel ezelőtt.

talán az egyik oka ennek a csökkenésnek az a tény, hogy az Egyesült Államok. a fejlett világ egyik legmagasabb vállalati kamatlábát vetette ki közel negyed évszázadon keresztül, 1993-tól, amikor az arányt 35 százalékra emelték, amíg 21 százalékra csökkentették 2017-ben. A globálisan magas társasági adókulcs teljes időtartama alatt a társasági adóbevételek átlagosan csak a szövetségi bevételek 10 százalékát, vagyis a GDP körülbelül 1,8 százalékát tették ki. Talán ez bizonyítja azt a gazdasági közhelyt, hogy ha valamivel többet adóztatsz, kevesebbet kapsz belőle.

ehelyett több átmenetet és felfogást kap a növekvő egyenlőtlenségről

mivel a hagyományos C vállalatok száma csökkent, az átmenő vállalkozások száma az egekbe szökött. Amint azt a 4. ábrán láthatjuk, 1986 óta az S-vállalatok száma több mint ötszörösére nőtt, mintegy 826 000-ről több mint 4,2 millióra. A partnerségek száma 1986 után néhány évig elmaradt, de miután az LLC forma elindult, a szám nagyjából 3,4 millióra emelkedett. A 4. ábra nem tartalmazza az egyéni vállalkozásokat, amelyek 12,4 millióról 1986-ban több mint 23 millióra nőttek.

az üzleti formák 1986 óta történő elmozdulása azt jelentette, hogy az üzleti jövedelem most az egyes 1040 adóformákon, mint a hagyományos 1120 vállalati formákon jelentkezik. Az átmenő üzleti jövedelem robbanása leginkább a magas jövedelmű adófizetők adóbevallásain látható, ami hozzájárul a növekvő egyenlőtlenség megjelenéséhez.

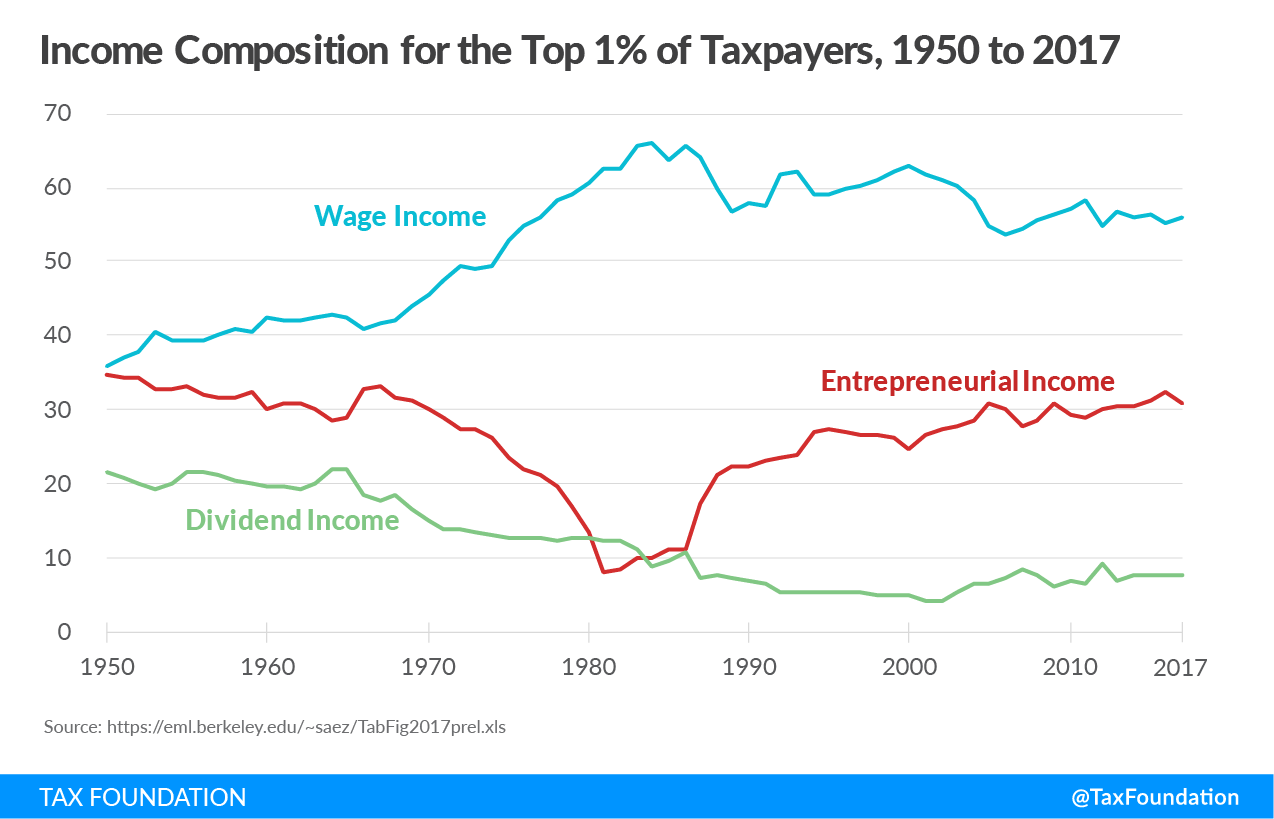

az alábbi 5.ábrán láthatjuk az adófizetők felső 1 százalékának jövedelemösszetételének változását 1950-től 2017-ig. Az adatok a Berkeley Egyetem közgazdászának, Emmanuel Saeznek a weboldaláról származnak. Összpontosítson arra a vonalra, amely nyomon követi annak összetételét, amit Saez “vállalkozói jövedelemnek” vagy átmenő jövedelemnek nevez, mert ez a vonal nagyrészt nyomon követi azt, amit ő és Gabriel Zucman 1950 óta az egyenlőtlenség tendenciájaként azonosítottak.

Saez és Zucman azzal érveltek, hogy vissza kell térnünk az 1950-től 1980-ig kivetett magas egyéni adókulcsokhoz, mert csökkentették az egyenlőtlenséget. Az egyenlőtlenség ismét növekedni kezdett, állítják, mivel a felső marginális adókulcsok az 1981-es adócsökkentéseket követően csökkenni kezdtek. De amint láthatjuk, az 1980 előtti magas marginális adókulcsok nagyrészt a vállalkozói üzleti jövedelmet az adófizetők felső 1 százalékának egyéni jövedelemadó-formáiból a vállalati hozamokra vezették. A vállalati nettó jövedelem ebben az időszakban nőtt, mivel a gazdagok “vállalkozói jövedelme” csökkent. A minta azt sugallja, hogy a gazdagok “vállalkozói jövedelmét” a hagyományos társasági adóformákon jelentették, nem pedig az egyes adóformákon.

minden bizonnyal gazdag emberek voltak azokban a korai évtizedekben, mint manapság, de sok magas jövedelmű egyszerűen a hagyományos C vállalatoknál védte jövedelmét, amelyek a személyi jövedelemadó-kulcsokhoz képest lényegesen alacsonyabb adókulcsokkal szembesültek. Ez azt a látszatot keltette, hogy kevesebb gazdag ember van, mint valójában. Ez a jelenség megfordult az 1980-as években, amikor a legmagasabb egyéni jövedelemadó-kulcs a vállalati kulcs alá esett, és enyhültek a struktúrára és a partnerségekben és az S-vállalatokban való részvételre vonatkozó korlátozások.

az 5. ábrán látható, hogy az adófizetők felső 1 százalékának adóbevallásaiban az átmenő üzleti jövedelem összege és aránya az 1980-as évek óta emelkedett.a történelmileg a vállalati 1120-as adóformán jelentett jövedelmet most az egyes 1040-es adóformákon jelentik, hozzájárulva a növekvő egyenlőtlenség megjelenéséhez.

USA. Az adórendszer a leginkább “üzleti függő”

félretéve a vitát arról, hogy az alacsony adószámla tisztességes—e, az ilyen vitákban hiányzik az, hogy az amerikai vállalkozások kritikusak az adóbeszedési rendszer szempontjából a kormány minden szintjén-szövetségi, állami és helyi szinten. 2017-ben Anna Milanez, az OECD közgazdásza megmérte, hogy 24 ország vállalkozásai mennyi adót fizettek be az Általános adóbeszedési rendszerbe. Jelentése megállapította, hogy az Egyesült Államok az iparosodott világ egyik leginkább “üzleti függő” adórendszere.

a jelentés megállapította, hogy az Egyesült Államok. a vállalkozások az Egyesült államok kormányai által beszedett adók több mint 93% – át fizetik vagy átutalják amint azt a 6.ábra mutatja, ez magában foglalja a vállalkozások által közvetlenül fizetett adókat, például a társasági adókat, az ingatlanadókat és a jövedéki adókat, valamint a vállalkozások által az alkalmazottak és az ügyfelek nevében fizetett adókat, például a bérszámfejtési adókat, a forrásadókat és a forgalmi adókat.

vállalkozások, mint adófizetők és adószedők nélkül, vagy az adórendszer jelentős megváltoztatása nélkül az amerikai kormányoknak nem lennének erőforrásaik a legalapvetőbb szolgáltatások nyújtására sem. Figyelembe véve a vállalkozások szerepét a kormányunk funkcióinak támogatásához szükséges adók beszedésében, nehéz lenne azt mondani, hogy a rendszer az ő javukra van manipulálva.

a társasági adó a leginkább káros a gazdasági növekedésre

az OECD közgazdászai által készített tanulmány a főbb adókat a gazdasági növekedésre gyakorolt káros hatásuk szempontjából rangsorolta. A vállalati jövedelemadókat találták a leginkább károsnak a növekedés szempontjából, ezt sorrendben a személyi jövedelemadók, a fogyasztási adók és az ingatlanadók követték.

a vállalati jövedelemadókat azért találták a leginkább károsnak a növekedés szempontjából, mert a tőke a gazdaság legmozgékonyabb tényezője, és így a legérzékenyebb a magas adókulcsokra. Az emberek és a tulajdonunkban lévő dolgok kevésbé mozgékonyak, és így kevésbé érzékenyek a magas adókulcsokra. Ez nem azt jelenti, hogy ezek a tényezők érzéketlenek az adózásra, csak kevésbé, mint a tőkére kivetett adók.

a Tax Foundation közgazdászai a Tax and Growth (TAG 2.0) általános egyensúlyi adó modellünket használták a társasági adó 28% – ra emelésének gazdasági hatásának mérésére. A modell szerint egy ilyen kamatemelés 0,8 százalékkal csökkentené a hosszú távú GDP-t, 159 000 munkahelyet szüntetne meg, és 0,7 százalékkal csökkentené a béreket.

| növelje a társasági adó mértékét 25% – ra | növelje a társasági adó mértékét 28% – ra | |

|---|---|---|

| GDP | -0.4% | -0.8% |

| GNP | -0.4% | -0.8% |

| tőkeállomány | -1.1% | -2.1% |

| bérszámfejtés | -0.4% | -0.7% |

| Teljes Munkaidős Egyenértékű Állások | -84,200 | -159,000 |

|

Forrás: Adóalapítvány Általános Egyensúlyi Modellje, 2021.Január. |

||

a modell azt is megállapította, hogy még a vállalati ráta kevésbé drámai, 25% – ra történő növekedése is visszafogja a gazdasági növekedést. A 25 százalékos arány 0,4 százalékkal csökkentené a GDP-t, 1,1 százalékkal csökkentené a tőkeállományt, és több mint 84 000 munkahelyet szüntetne meg.

a munkavállalók (gyakran nők és alacsony képzettségűek) viselik a társasági adók terhét

egyre több tudományos kutatás jelzi, hogy globális gazdaságunkban, ahol a tőke mobil, de a munkavállalók nem, a munkavállalók egyre nagyobb mértékben viselik a társasági adók gazdasági terheit. Egy nemrégiben készült tanulmány megállapította, hogy a munkavállalók viselik a vállalati jövedelemadók gazdasági terheinek 51 százalékát a csökkentett bérek révén, különösen az “alacsony képzettségű nők és fiatal munkavállalók számára.”

a TAG modell elemzése a társasági adó kulcsának 28 százalékra emeléséről azt mutatja, hogy hatása nem elszigetelt a magas jövedelmű adófizetőkre, akik általában a tőke tulajdonosai. Amint a 3. táblázat jelzi, a társasági adó mértékének 28 százalékra emelése hagyományos alapon a keresők felső 1 százalékának adózás utáni jövedelmét 1,5 százalékkal csökkentené 2022-ben, ami jóval magasabb, mint bármely más csoport. Azonban, mert a munkavállalók viselik a társasági adó egy részét, az alacsony jövedelmű munkavállalók látnák, hogy adózás utáni jövedelmük csökken 0.5 százalék, míg a közepes jövedelmű munkavállalók jövedelmük 0,4 százalékkal csökkenne.

ezek a hatások rövid távon jelentkeznek. Hosszú távon, az adóemelés összes gazdasági hatásának modelltényezői után megállapítja, hogy a magas jövedelmű adózók továbbra is az adózás utáni jövedelmek legnagyobb csökkenését, 3,2 százalékot látnák. Ugyanakkor azt is láthatjuk, hogy hosszú távon a keresők Alsó 20 százaléka 1,5 százalékkal nézné meg jövedelmének csökkenését, ami háromszor nagyobb, mint a hagyományos becslés. Hasonlóképpen, a közepes jövedelműek jövedelmük csökkenését látnák 1.4% idővel.

| jövedelem Kvintilis | hagyományos, 2022 | hagyományos, 2031 | dinamikus, hosszú távú |

|---|---|---|---|

| 0% hogy 20% | -0.5% | -0.6% | -1.5% |

| 20% hogy 40% | -0.4% | -0.5% | -1.3% |

| 40% hogy 60% | -0.4% | -0.5% | -1.4% |

| 60% hogy 80% | -0.5% | -0.5% | -1.4% |

| 80% hogy 100% | -0.9% | -1.0% | -2.1% |

| 80% hogy 90% | -0.5% | -0.6% | -1.4% |

| 90% hogy 95% | -0.6% | -0.7% | -1.6% |

| 95% hogy 99% | -0.8% | -0.9% | -1.9% |

| 99% hogy 100% | -1.5% | -1.8% | -3.2% |

| összesen | -0.7% | -0.8% | -1.8% |

|

forrás: Adóalapítvány általános egyensúlyi modellje, 2021.január. |

|||

versenyképességi kérdések

mivel a társasági adó a gazdasági növekedés legkárosabb adója, kritikus fontosságú, hogy a szövetségi társasági adó mértéke ne emelkedjen a jelenlegi 21 százalékos szint fölé. Míg egyesek kritizálták a 35 százalékos csökkenést, mint túl nagy csökkentést, a kamatcsökkentés csökkentette az Egyesült Államokat. a 37 OECD-ország közül a legmagasabbtól a 12. legmagasabbig áll, ha figyelembe vesszük az állami társasági adókulcsok átlagát. Ez aligha “verseny az aljára”, ahogy egyesek javasolták.

a szövetségi állam összesített társasági adókulcsa jelenleg 25,8 százalék, szemben az OECD-országok (az Egyesült Államok kivételével) egyszerű átlagával, amely 23,4 százalék, a súlyozott átlag pedig 26,5 százalék. Más szavakkal, az Egyesült Államok társasági adókulcsa alig átlagos globális kereskedelmi partnereink között. Ismét alig verseny az aljára.

ha azonban a szövetségi rátát 28 százalékra emelnék, az Egyesült Államok együttes aránya 32,3 százalékra ugrana, ami ismét a legmagasabb az OECD-nemzetek között. Az olyan országok, mint Franciaország és Svédország, amelyek a társasági adókulcsok csökkentésén dolgoznak, szeretnék, ha az Egyesült Államok emelné a társasági adókulcsot, mert ez azonnal vonzóbbá tenné őket a beruházások és a munkahelyek számára. Ami a kínai adókulcsot illeti, az 25 százalék, így azt is kockáztatjuk, hogy a vállalati adókulcs emelésével elveszítjük versenyképességünket a legádázabb gazdasági versenytársunkkal szemben.

míg az adócsökkentésről és a munkahelyteremtésről szóló törvény megszüntette a társasági adókulcsunkat érintő kiugró státuszt, Új, kiugró státuszt adott nekünk az új nemzetközi adószabályok komplex rendszerének létrehozásával. Ez különösen igaz a globális immateriális alacsony adóbevételekre kivetett minimális adóra (GILTI), amely egyedülálló a többi nemzet adórendszere között.

hogy igazságos legyek, GILTI látszólag megszüntette a “sehol jövedelem” nagy részét, amely a társasági adóelkerülésről szóló tudományos tanulmányok könyvtárait hozta létre. Egy másik új nemzetközi szabály, a külföldi immateriális Belföldi Jövedelem (Fdii) szintén arra ösztönözte a vállalatokat, hogy szellemi tulajdonukat visszahozzák az Egyesült Államokba, és el kell ismernünk, hogy az új mentességi rendszer vagy a “területi” rendszer megszüntette a vállalati inverziókat, mivel az amerikai cégek további útdíj fizetése nélkül hazatelepíthetik külföldi jövedelmüket.

míg a GILTI megszüntette az amerikai multinacionális vállalatok sehol nem külföldi jövedelmét, a Gilti misztikus rendelkezését bírálják, mert valahogy arra ösztönzi a vállalatokat, hogy külföldön fektessenek be, nem pedig az Egyesült Államokban. A GILTI adóalap nem tartalmazza a nyereséget, amely a tárgyi eszközök 10 százalékos megtérülését jelenti. Ezt nevezik” QBAI ” levonásnak a minősített üzleti eszközök befektetésére.

a QBAI eredeti célja az volt, hogy proxy legyen a külföldi befektetések szuper-normális hozamának meghatározására, de az adótörvény délibábjává vált azok számára, akik úgy vélik, hogy ez kiszervezéshez vezet. A közelebbi vizsgálat során erre nincs bizonyíték. Éppen ellenkezőleg, a tanulmányok azt mutatják, hogy az új nemzetközi adószabályok nem csökkentették az amerikai multinacionális vállalatok külföldi jövedelmének tényleges adókulcsát. Valójában, amikor az adózás vegyes bizottsága megszerezte a TCJA nemzetközi rendelkezéseit, úgy találták, hogy azok 112 milliárd dolláros nettó adóemelést jelentenek 10 év alatt. Ez azt jelzi, hogy a nemzetközi jövedelem alapja sokkal szélesebb, mint a TCJA előtt.

következtetés

ásni az adatokat, nehéz bizonyítékot találni arra, hogy az amerikai adótörvény manipulált javára a gazdagok és a vállalatok. A gazdagok részesedése a jövedelemadó-terhekből soha nem volt magasabb, az újraelosztás soha nem volt nagyobb, és több mint 53 millió alacsony és közepes jövedelmű Amerikai nem fizet jövedelemadót a nagylelkű hitelek és levonások miatt.

sőt, a 21 százalékos amerikai társasági adókulcs jelenleg Átlagos a társaik között, de a vállalatok száma 50 éves mélyponton van, miután évtizedek óta a fejlett világ egyik legmagasabb társasági adókulcsát vetették ki. A vállalati ráta 28% – ra emelése valószínűleg felgyorsítaná ezt a tendenciát, és arra ösztönözné a vállalatokat, hogy vagy átmenővé váljanak, vagy székhelyüket barátságosabb adózási éghajlatra helyezzék át.

aggódnunk kell a társasági adóknak a nőkre, az alacsonyan képzett munkavállalókra és a fiatalabb munkavállalókra gyakorolt hatása miatt, mivel ők azok a munkavállalók, akiket a COVID-19 válság leginkább érintett. A társasági adó emelése csak még jobban fájna nekik.

a jövedelmi egyenlőtlenségek kezelése az adójóváírás kiterjesztésével palliatív; nem tesz semmit a reáljövedelmek és a dolgozó emberek hosszú távú életszínvonalának növelése érdekében. Jobb módszer az állandó adópolitikákra összpontosítani, amelyek elősegítik a termelékenységet, a több munkahelyet, a magasabb reálbéreket és a reálgazdasági növekedést.

nem ez az a fajta inkluzív növekedés, amelyet mindannyian támogathatnánk?

köszönöm az időt és a figyelmet.

Gazdasági Együttműködési és Fejlesztési Szervezet, “növekvő egyenlőtlenség? Jövedelemeloszlás és szegénység az OECD-országokban, ” október. 21, 2008, 104-107, https://www.doi.org/10.1787/9789264044197-en.

Erica York, “a legfrissebb szövetségi jövedelemadó-adatok összefoglalása, 2021.évi frissítés,” Adóalapítvány, február. 3, 2021, https://www.taxfoundation.org/federal-income-tax-data-2021/.

Kongresszusi Költségvetési Hivatal, a háztartások jövedelmének megoszlása, 2017, okt. 2, 2020, https://www.cbo.gov/publication/56575.

Scott A. Hodge, “legutóbbi CBO jelentés jövedelmek és adók azt mutatja, hogy a szövetségi fiskális rendszer nagyon progresszív,” adó Alapítvány, Jan. 26, 2021, https://www.taxfoundation.org/biden-fiscal-policy/#:~:text=Conclusion, % 20nagyon%20progresszív%20és%20 újraelosztás.

Huaqun Li és Karl Smith, “Analysis of sen.Warren és sen. Sanders’ Wealth Tax Plans,” adó Alapítvány, Jan. 28, 2020, https://www.taxfoundation.org/wealth-tax/.

Scott A. Hodge, “Warren Vagyonadója gazdagítja a külföldi milliárdosokat”, a Wall Street Journal, március. 8, 2021. https://www.wsj.com/articles/warrens-wealth-tax-enriches-foreign-billionaires-11615227317.

Scott A. Hodge, “az igazi tanulsága 70 százalékos adókulcsok vállalkozói jövedelem,” adó Alapítvány, Jan. 29, 2019, 5, https://www.taxfoundation.org/70-tax-rate-entrepreneurial-income/.

Anna Milanez, “jogi adókötelezettség, jogi átutalási felelősség és adózási incidencia: a vállalkozások adózásának három dimenziója” OECD adózás Working Papers No.32, szeptember. 18, 2017, 32, https://www.oecd-ilibrary.org/taxation/legal-tax-liability-legal-remittance-responsibility-and-tax-incidence_e7ced3ea-en. A Milanez-tanulmányról bővebben lásd Scott A. Hodge, “ellentétben a ” méltányos részesedéssel”, a vállalkozások központi szerepet játszanak az adóbeszedési rendszerekben, ” Tax Foundation, May 16, 2018, https://www.taxfoundation.org/fair-share-businesses-central-to-tax-collections/.

Scott A. Hodge, “az amerikai vállalkozások az Amerikában beszedett adók 93% – át fizetik vagy átutalják” Tax Foundation, May 2, 2019, https://www.taxfoundation.org/businesses-pay-remit-93-percent-of-taxes-in-america/.

OECD, adópolitikai Reform és gazdasági növekedés, OECD adópolitikai tanulmányok, No.20, Nov. 3, 2010, https://www.doi.org/10.1787/9789264091085-en.

Garrett Watson és William McBride, “a társasági adó mértékének növelésére és a vállalati könyvekből származó jövedelem minimális adójának kivetésére irányuló javaslatok értékelése” adó Alapítvány, február. 24, 2021, https://www.taxfoundation.org/biden-corporate-income-tax-rate/.

Stephen J. Entin, “a munkaerő viseli a társasági adó költségeinek nagy részét” adó Alapítvány, október. 24, 2017, https://www.taxfoundation.org/labor-bears-corporate-tax/. A tanulmányok azt mutatják, hogy a munkaerő a társasági adó terhének 50-100 százalékát viseli.

Clemens Fuest, Andreas Peichl és Sebastian Siegloch: “a magasabb társasági adók csökkentik a béreket? Mikro bizonyítékok Németországból,” American Economic Review 108: 2 (2018.február): 393-418, https://www.doi.org/10.1257/aer.20130570.

Scott Dyreng, Fabio B. Gaertner, Jeffrey L. Hoopes és Mary Vernon: “az amerikai adóreform hatása az Egyesült Államok Adóterheire. Hazai és multinacionális vállalatok, ” június 5, 2020, https://www.papers.ssrn.com/sol3/papers.cfm?abstract_id=3620102.