Nota: La seguente è la testimonianza di Scott A. Hodge, Presidente della Tax Foundation, preparata per un’audizione del Comitato del bilancio del Senato il 26 marzo 2021, intitolata ” Porre fine a un codice fiscale truccato:la necessità di rendere le persone più ricche e le più grandi”

Presidente Sanders, Membro classifica Graham, e membri del Comitato. Grazie per l’opportunità di testimoniare davanti a voi oggi.

Non esiste uno standard oggettivo per ciò che definisce “fair share”; è un concetto puramente soggettivo. Ma ci sono fatti, che sono oggettivi, e i fatti suggeriscono che il sistema fiscale e fiscale degli Stati Uniti è molto progressivo e molto redistributivo. Questi fatti sono contrari all’opinione popolare e contrari alla premessa di questa udienza.

Internal Revenue Service (IRS) i dati indicano che i ricchi in America stanno portando la quota più pesante del carico fiscale sul reddito che in qualsiasi momento nella memoria recente. D’altra parte, più di 53 milioni di contribuenti a basso e medio reddito non pagano imposte sul reddito dopo aver beneficiato di importi record di crediti d’imposta, e sei famiglie su 10 ricevono più benefici governativi diretti di quanto paghino in tutte le tasse federali.

Nel frattempo, il sistema fiscale statunitense è uno dei sistemi più “dipendenti dal business” ovunque, poiché le imprese americane pagano o rimettono il 93% delle tasse della nazione. Studi economici mostrano che i lavoratori sopportano almeno la metà dell’onere economico delle imposte sulle società attraverso salari più bassi, con le donne, i lavoratori poco qualificati e i lavoratori più giovani che hanno avuto l’impatto maggiore. E poiché l’imposta sul reddito delle società è la tassa più dannosa per la crescita economica, aumentare l’aliquota dell’imposta sulle società non solo rallenterebbe l’economia, ma renderebbe anche gli Stati Uniti un outlier ancora una volta contro i nostri partner commerciali globali.

Tuffiamoci nei fatti.

The Rich Bear America’s Tax Burden

La maggior parte degli americani sarebbe sorpresa di apprendere che uno studio del 2008 condotto da economisti dell’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) ha rilevato che gli Stati Uniti avevano il sistema di imposta sul reddito più progressivo di qualsiasi paese industrializzato al momento. Il loro studio ha mostrato che il top 10 per cento degli Stati Uniti. i contribuenti hanno pagato una quota maggiore del carico fiscale rispetto ai loro omologhi in altri paesi e i nostri contribuenti più poveri hanno avuto il carico fiscale sul reddito più basso rispetto ai contribuenti poveri in altri paesi a causa di crediti d’imposta rimborsabili come il credito d’imposta sul reddito da lavoro e il credito d’imposta per i minori.

Il nostro codice fiscale sul reddito è diventato più progressivo da allora a causa del continuo sforzo di Washington per aiutare i contribuenti della classe operaia attraverso il codice fiscale.

Secondo gli ultimi dati IRS per 2018-l’anno successivo alla promulgazione del Tax Cuts and Jobs Act (TCJA)—il top 1 per cento dei contribuenti ha pagato billion 616 miliardi di imposte sul reddito. Come possiamo vedere nella Figura 1, che ammonta al 40 per cento di tutte le imposte sul reddito pagate, la quota più alta dal 1980, e una quota maggiore del carico fiscale che è a carico del fondo 90 per cento dei contribuenti combinati (che rappresentano circa 130 milioni di contribuenti).

Nel caso in cui si sta pensando, “Beh, i ricchi fanno di più, dovrebbero pagare di più”, il top 1 per cento dei contribuenti rappresentano il 20 per cento di tutti i redditi (AGI). Così, la loro quota del 40 per cento delle imposte sul reddito è il doppio della loro quota di reddito della nazione.

Allo stesso modo, nel 2018, il top 0,1 per cento dei contribuenti pagato billion 311 miliardi di imposte sul reddito. Che ammontava al 20 per cento di tutte le imposte sul reddito pagate, il livello più alto dal 2001, fin dal momento che i dati IRS ci permette di misurare. Il top 0,1 per cento dei contribuenti nel 2018 pagato una quota maggiore del carico fiscale sul reddito rispetto al fondo 75 per cento dei contribuenti combinati.

Milioni Beneficiare di Crediti d’Imposta e Pagare Zero Tasse sul Reddito

è difficile dire che il codice fiscale è truccato a favore dei ricchi, quando più di 53 milioni di contribuenti, più di un terzo di tutti i contribuenti, non hanno alcun debito d’imposta sul reddito a causa dei numerosi crediti e deduzioni che sono stato creato o ampliato negli ultimi decenni.

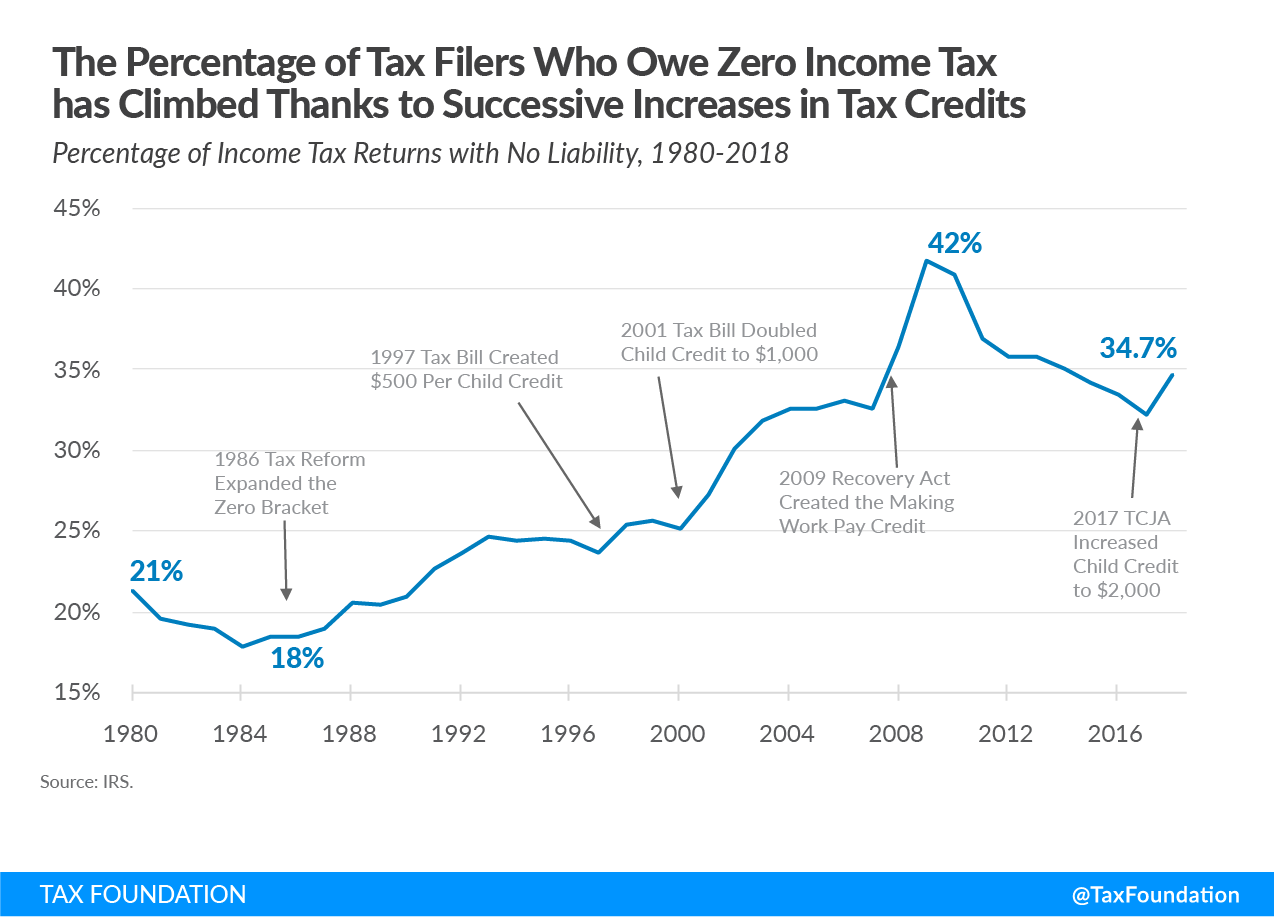

Come illustra la figura 2, la percentuale di questi filer senza responsabilità ha iniziato a crescere in seguito alla legge di riforma fiscale del 1986 espansione della fascia di imposta zero. Dalla creazione del Child Tax Credit nel 1997, la percentuale di filer di imposte sul reddito che non hanno alcuna responsabilità fiscale è aumentata dal 23,6% al 34,7% nel 2018.

La percentuale di filer senza responsabilità a spillo al 42 per cento nel 2009 con la creazione del lavoro fare Pagare credito d’imposta. Mentre l’economia si riprendeva dalla Grande Recessione, la percentuale di filer senza responsabilità è scesa al 32% in 2017. La percentuale ha iniziato a salire di nuovo dopo che il TCJA ha raddoppiato il credito d’imposta per bambini a $2,000 da $1,000. Ciò ha aumentato il numero di non pagatori di oltre 4 milioni, da 49,1 milioni a 53,3 milioni.

Molti di questi contribuenti a basso reddito ricevono crediti d’imposta rimborsabili, il che significa che ottengono un assegno dall’IRS anche se non hanno alcuna responsabilità fiscale sul reddito.

La combinazione di detrazioni e crediti d’imposta rimborsabili significa che molte famiglie a basso reddito devono affrontare aliquote fiscali negative sul reddito. Secondo i dati del Congressional Budget Office (CBO) per il 2017, il quintile più basso ha affrontato un tasso di imposta sul reddito negativo del 10,9% e il secondo quintile ha affrontato un tasso di imposta sul reddito negativo dell ‘ 1,0%. Non abbiamo dati CBO per 2018, ma sappiamo che i tagli fiscali e il Jobs Act hanno ridotto in media le imposte sul reddito su tutti i quintili, quindi i tassi negativi per i due quintili inferiori dovrebbero scendere ulteriormente e anche il quintile medio potrebbe scendere in negativo.

Naturalmente, le famiglie devono affrontare più della semplice imposta sul reddito individuale, e molte famiglie nella parte inferiore della distribuzione del reddito pagano più in imposte sui salari che in imposte sul reddito individuale. Secondo la CBO, le famiglie in tutto lo spettro del reddito sopportano anche l’onere delle imposte sul reddito delle società e delle accise. L’effetto netto è che le famiglie nel quintile inferiore affrontano solo un tasso di imposta federale medio dell ‘ 1,3%, rispetto al 31,6% per il primo 1%.

Il nostro sistema fiscale ridistribuisce $1.7 Trilioni dai ricchi a tutti gli altri

Un recente studio del Congressional Budget Office, The Distribution of Household Income, 2017, fornisce una panoramica della progressività del codice fiscale e degli effetti redistributivi della politica fiscale federale-sia le tasse che i benefici federali diretti. Il rapporto fornisce stime di quanto le famiglie in vari gruppi di reddito hanno beneficiato nel 2017 di programmi di assicurazione sociale (come Social Security e Medicare) e programmi di trasferimento testati sui mezzi (come Medicaid, SNAP e Supplemental Security Income) e contrasta questi benefici con le stime di quanto queste famiglie hanno pagato in tasse federali totali.

Un modo per capire quanto le famiglie ricevono in benefici federali diretti rispetto a quanto pagano in tasse federali totali è quello di creare un rapporto. In altre parole, possiamo calcolare quanto in benefici federali diretti ricevono per ogni taxes 1 in tasse federali totali pagate.

Come possiamo vedere nella Tabella 1, nel 2017, le famiglie nel quintile più basso hanno ricevuto benefits 67.67 in benefici federali diretti per ogni $1 che hanno pagato in tasse federali. Le famiglie nel secondo quintile hanno ricevuto benefits 4.60 in benefici per ogni $1 di tasse che hanno pagato, mentre le famiglie nel quintile medio hanno ricevuto benefits 1.60 in benefici diretti totali per ogni $1 di tasse che hanno pagato.

Al contrario, le famiglie del quarto quintile hanno ricevuto $0.71 in benefici federali diretti per ogni $1 hanno pagato in tasse mentre le famiglie nel quintile più alto hanno ricevuto solo benefits 0.15 in benefici federali diretti per ogni $1 hanno pagato in tasse federali. Per le famiglie nella parte superiore 1 per cento, il loro ritorno su ogni $1 di tasse federali pagate era solo $0,02. Queste cifre dimostrano come siano diventate progressive le politiche fiscali e di spesa.

| 2017 Gruppo di reddito | Rapporto: Benefici diretti Ricevuti per Imposte Pagate |

|---|---|

| Quintile inferiore | $67.67 |

| Secondo Quintile | $4.60 |

| Medio Quintile | $1.60 |

| Quarto Quintile | $0.71 |

| più Alto Quintile | $0.15 |

| 81 a 90 ° Decile | $0.36 |

| 91 a 95 ° Decile | $0.22 |

| 96 ° a 99 ° Decile | $0.12 |

| Top 1% | $0.02 |

|

Fonte: Congressional Budget Office, La distribuzione del reddito delle famiglie, 2017, ottobre. 2, 2020, www.cbo.gov/publication/56575. |

|

I numeri si sommano a un sacco di ridistribuzione

Un altro modo di guardare i dati è nel complesso, che ci permette di misurare quanto i vari gruppi di reddito ricevono in benefici governativi diretti rispetto a quanto pagano in tasse federali totali. Questo ci darà un senso di quanto la politica fiscale federale agisce per ridistribuire il reddito da alcuni gruppi di famiglie americane ad altri gruppi.

La figura 3 mostra che le famiglie nei tre quintili inferiori ricevono collettivamente più di trillion 1 trilione in più in benefici governativi diretti rispetto a quelli pagati in tutte le tasse federali in 2017. In altre parole, il 60% delle famiglie americane riceve più benefici di quanto paghino in tasse federali.

Al contrario, possiamo vedere che le famiglie nella parte superiore 20 per cento delle famiglie pagano $1.7 trilioni di più in tasse di quanto ricevono in benefici diretti, di cui billion 728 miliardi provenivano da famiglie nella parte superiore 1 per cento.

I dati del CBO indicano che la ridistribuzione ha ridotto i redditi delle famiglie nel primo 1 per cento di oltre un terzo, mentre ha sollevato i redditi delle famiglie nel quintile più basso del 126 per cento, quelli nel secondo quintile del 46 per cento e quelli nel quintile medio del 10 per cento. Questi sono i risultati che ci si aspetterebbe da un sistema fiscale altamente progressivo.

Il pericolo di tassare i miliardari stranieri arricchenti di ricchezza

Alcuni sostengono che un modo per affrontare la disuguaglianza è tassare la ricchezza su base annua. Gli economisti della Tax Foundation hanno modellato l’impatto delle tasse sulla ricchezza proposte dai senatori Warren e Sanders durante la campagna presidenziale 2020. Questi risultati sorprenderanno molti.

Le nostre tasse e crescita (TAG 2.0) Il modello fiscale di equilibrio generale ha determinato che queste tasse sul patrimonio avrebbero un impatto relativamente modesto su PIL, salari e posti di lavoro, ma avrebbero un grande impatto su chi possiede beni statunitensi. Perche ‘ mai? Si scopre che il modello ha determinato che l’imposta patrimoniale costringerebbe i ricchi a vendere i loro beni per pagare l’imposta, spesso a prezzi scontati. Poiché gli Stati Uniti sono un’economia aperta e i mercati dei capitali sono globali, il modello ha indicato che gli investitori stranieri acquisterebbero tali attività, motivo per cui il PIL non diminuisce di molto. Ma ciò che questo significa è che la tassa sulla ricchezza si tradurrebbe nel trasferimento della proprietà di tali beni da ricchi americani a ricchi stranieri.

Pertanto, l’impatto non intenzionale di una tassa patrimoniale è che trasferirebbe ricchezza da milionari e miliardari statunitensi a miliardari stranieri e significherebbe che i lavoratori americani potrebbero essere sempre più impiegati da datori di lavoro stranieri. Ora di proprietà di stranieri, questi beni sarebbero fuori dalla portata della tassa sulla ricchezza.

Quando si tassano le società si ottiene meno di loro

Ora diamo un’occhiata al lato aziendale del codice fiscale.

Se il codice fiscale fosse truccato a favore delle società, ne avremmo più di loro. Oggi ci sono circa 1,6 milioni di società, il minor numero dal 1974. C corps ha raggiunto il loro apice nel 1986 e sono stati in declino da allora. Gli Stati Uniti ora hanno 1 milione di aziende in meno oggi rispetto a più di tre decenni fa.

Forse una ragione di questo declino è il fatto che gli Stati Uniti riscosso uno dei più alti tassi aziendali nel mondo sviluppato per quasi un quarto di secolo, dal 1993, quando il tasso è stato aumentato al 35 per cento, fino a quando è stato abbassato al 21 per cento nel 2017. Durante l’intero periodo di avere un’aliquota dell’imposta sulle società elevata a livello globale, le raccolte dell’imposta sulle società hanno raggiunto in media solo il 10% delle entrate federali, o circa l ‘ 1,8% del PIL. Forse questo dimostra la verità economica che quando si tassano più di qualcosa, si ottiene meno di esso.

Invece, si ottengono più passaggi e percezioni di crescente disuguaglianza

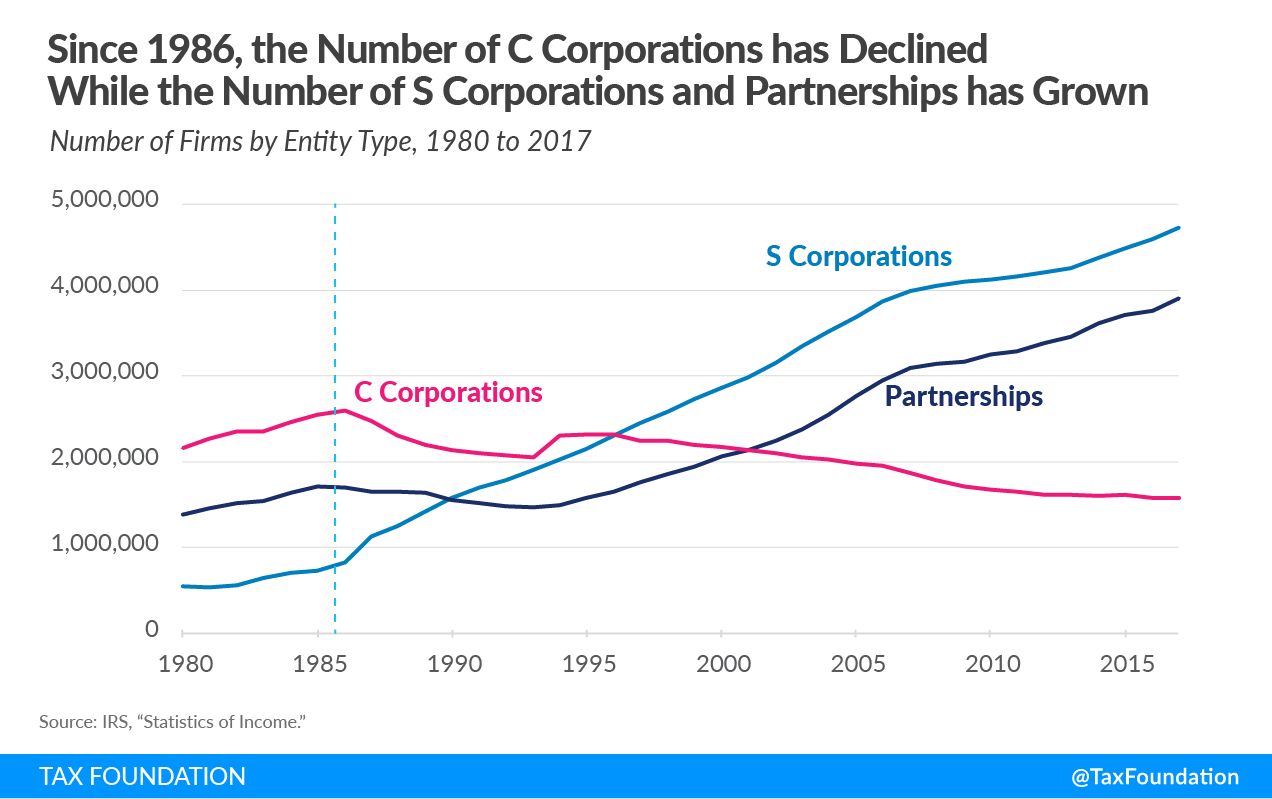

Mentre il numero di società C tradizionali è diminuito, il numero di aziende pass-through è salito alle stelle. Come possiamo vedere nella Figura 4, dal 1986, il numero di società S è cresciuto di più di cinque volte, da circa 826.000 a oltre 4,2 milioni. Il numero di partnership è rimasto in ritardo per alcuni anni dopo il 1986, ma una volta che la forma LLC è decollata, il numero è salito a circa 3,4 milioni. La figura 4 non comprende le imprese individuali, che sono passate dai 12,4 milioni del 1986 agli oltre 23 milioni attuali.

Lo spostamento delle forme di business dal 1986 ha fatto sì che più reddito d’impresa è ora riportato su singole forme fiscali 1040 rispetto alle tradizionali forme aziendali 1120. L’esplosione del reddito d’impresa pass-through è particolarmente evidente nelle dichiarazioni dei redditi dei contribuenti ad alto reddito, che sta contribuendo alla comparsa di crescente disuguaglianza.

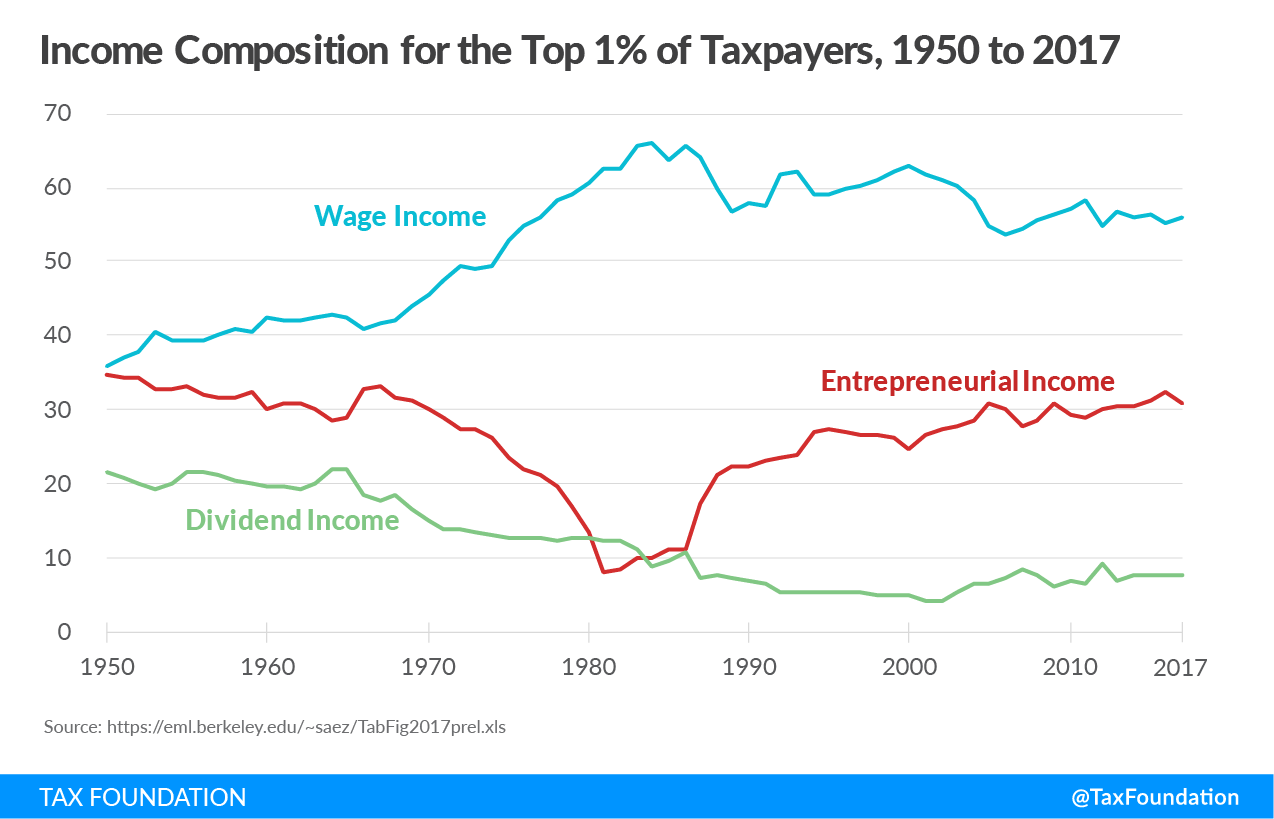

Nella Figura 5 qui sotto, possiamo vedere la composizione mutevole del reddito per il top 1 per cento dei contribuenti da 1950 a 2017. I dati sono tratti dal sito web dell’economista dell’Università di Berkeley Emmanuel Saez. Concentrati sulla linea che traccia la composizione di ciò che Saez chiama “reddito imprenditoriale”, o reddito pass-through, perché questa linea traccia in gran parte ciò che lui e Gabriel Zucman hanno identificato come la tendenza alla disuguaglianza dal 1950.

Saez e Zucman hanno sostenuto che dovremmo tornare alle alte aliquote fiscali individuali che sono state imposte dal 1950 al 1980 perché hanno avuto l’effetto di ridurre la disuguaglianza. La disuguaglianza ha cominciato a salire di nuovo, sostengono, come le aliquote marginali superiori hanno cominciato a scendere dopo i tagli fiscali 1981. Ma, come possiamo vedere, le alte aliquote fiscali marginali prima del 1980 in gran parte guidato reddito d’impresa imprenditoriale fuori le singole forme di imposta sul reddito del top 1 per cento dei contribuenti sui rendimenti aziendali. Il reddito netto delle società è aumentato durante questo periodo in quanto il “reddito imprenditoriale” dei ricchi è diminuito. Il modello suggerisce che il “reddito imprenditoriale” dei ricchi veniva segnalato su forme tradizionali di imposta sulle società, non su forme fiscali individuali.

C’erano certamente persone ricche durante quei primi decenni come ci sono oggi, ma molti alti percettori hanno semplicemente riparato il loro reddito nelle società tradizionali C, che hanno affrontato aliquote fiscali considerevolmente più basse rispetto alle aliquote dell’imposta sul reddito personale. Ciò ha dato l’apparenza che c’erano meno persone ricche di quante ce ne fossero in realtà. Questo fenomeno si è invertito durante gli 1980, quando l’aliquota massima dell’imposta sul reddito individuale è scesa al di sotto dell’aliquota aziendale e le restrizioni sulla struttura e la partecipazione alle società di persone e alle società di persone sono diminuite.

Possiamo vedere nella Figura 5 che l’importo e la quota del reddito d’impresa pass-through sulle dichiarazioni dei redditi del top 1 per cento dei contribuenti è salito a partire dal 1980. Reddito che storicamente sarebbe stato riportato su un modulo fiscale aziendale 1120 viene ora riportato su singoli moduli fiscali 1040, contribuendo alla comparsa di crescente disuguaglianza.

U. S. Il sistema fiscale è più “dipendente dal business”

Mettendo da parte il dibattito sul fatto che un disegno di legge a bassa tassazione sia equo, ciò che manca in tali discussioni è che le imprese americane sono fondamentali per il sistema di riscossione delle imposte ad ogni livello di governo—federale, statale e locale. Nel 2017, l’economista dell’OCSE Anna Milanez ha misurato l’ammontare delle tasse che le imprese dei paesi 24 hanno contribuito al sistema di riscossione delle imposte complessivo. Il suo rapporto ha determinato che gli Stati Uniti erano uno dei sistemi fiscali più “dipendenti dal business” nel mondo industrializzato.

Il rapporto ha rilevato che U. S. le aziende pagano o rimettono più del 93% di tutte le imposte riscosse dai governi negli Stati Uniti Come mostra la figura 6, ciò include le imposte pagate direttamente dalle aziende, come le imposte sul reddito delle società, le imposte sulla proprietà e le accise, nonché le imposte che le aziende rimettono per conto di dipendenti e clienti, come le imposte sui salari, le ritenute

Senza le imprese come i loro contribuenti e esattori delle tasse, o alterare in modo significativo il sistema fiscale, i governi americani non avrebbero le risorse per fornire anche i servizi più elementari. Considerando il ruolo delle imprese nella raccolta delle tasse necessarie per sostenere le funzioni del nostro governo, si farebbe fatica a dire che il sistema è truccato a loro favore.

L’imposta sulle società è la più dannosa per la crescita economica

Uno studio seminale di economisti dell’OCSE ha classificato le maggiori imposte in termini di danno alla crescita economica. Le imposte sul reddito delle società sono risultate le più dannose per la crescita, seguite, nell’ordine, dalle imposte sul reddito delle persone fisiche, dalle imposte sui consumi e dalle imposte sulla proprietà.

La ragione per cui le imposte sul reddito delle società sono state ritenute più dannose per la crescita è perché il capitale è il fattore più mobile dell’economia e, quindi, il più sensibile alle aliquote fiscali elevate. Le persone e le cose che possediamo sono meno mobili e, quindi, meno sensibili alle alte aliquote fiscali. Questo non vuol dire che questi fattori siano insensibili alla tassazione, solo meno delle imposte sul capitale.

Gli economisti della Fondazione fiscale hanno utilizzato il nostro modello fiscale di equilibrio generale delle tasse e della crescita (TAG 2.0) per misurare l’impatto economico dell’aumento dell’aliquota dell’imposta sulle società al 28%. Il modello ha determinato che un tale aumento dei tassi ridurrebbe il PIL a lungo termine dello 0,8%, eliminerebbe 159.000 posti di lavoro e ridurrebbe i salari dello 0,7%.

| Sollevare Corporate Tasso di Imposta sul Reddito 25% | Aumentare la Corporate Income Tax Rate al 28 per Cento | |

|---|---|---|

| PIL | -0.4% | -0.8% |

| PNL | -0.4% | -0.8% |

| Stock di Capitale | -1.1% | -2.1% |

| Tasso di Salario | -0.4% | -0.7% |

| Lavori equivalenti a tempo pieno | -84,200 | -159,000 |

|

Fonte: Modello di equilibrio generale della Fondazione fiscale, gennaio 2021. |

||

Il modello ha anche determinato che anche un aumento meno drammatico del tasso aziendale al 25 per cento sarebbe ancora smorzare la crescita economica. Ha scoperto che un tasso del 25% ridurrebbe il PIL dello 0,4%, abbasserebbe lo stock di capitale dell ‘ 1,1% ed eliminerebbe oltre 84.000 posti di lavoro.

I lavoratori (spesso donne e poco qualificati) sopportano l’onere delle imposte sulle società

Una crescente ricerca accademica indica che nella nostra economia globale, dove il capitale è mobile, ma i lavoratori non lo sono, i lavoratori stanno sopportando una quota sempre maggiore dell’onere economico delle imposte sulle società. Uno studio recente ha rilevato che i lavoratori sopportano il 51 per cento dell’onere economico delle imposte sul reddito delle società attraverso salari ridotti, specialmente per “i lavoratori poco qualificati, le donne e i giovani lavoratori.”

L’analisi del modello di TAG di aumentare l’aliquota dell’imposta sulle società al 28 per cento mostra che il suo impatto non è isolato per i contribuenti ad alto reddito, che tendono ad essere i proprietari di capitale. Come indica la tabella 3, su base convenzionale, l’aumento dell’aliquota dell’imposta sulle società al 28% ridurrebbe i redditi al netto delle imposte del primo 1% dei percettori dell ‘ 1,5% nel 2022, molto più alti di qualsiasi altro gruppo. Tuttavia, poiché i lavoratori sopportano una parte dell’imposta sulle società, i lavoratori a basso reddito vedrebbero i loro redditi al netto delle imposte diminuire di 0.5 per cento, mentre i lavoratori a reddito medio vedrebbero i loro redditi diminuire dello 0,4 per cento.

Questi effetti sono nel breve periodo. Nel lungo periodo, dopo i fattori del modello in tutti gli effetti economici dell’aumento delle tasse, rileva che i contribuenti ad alto reddito vedrebbero ancora la maggiore riduzione dei redditi al netto delle imposte al 3,2 per cento. Tuttavia, possiamo anche vedere che nel lungo periodo, il 20 per cento inferiore dei percettori vedrebbe i loro redditi diminuire dell ‘ 1,5 per cento, tre volte più grande della stima convenzionale. Allo stesso modo, i percettori di reddito medio vedrebbero i loro redditi diminuire di 1.4 per cento nel tempo.

| Quintile di Reddito | Convenzionale, 2022 | Convenzionale, 2031 | Dinamica di Lungo periodo |

|---|---|---|---|

| 0% per 20% | -0.5% | -0.6% | -1.5% |

| 20% per 40% | -0.4% | -0.5% | -1.3% |

| 40% per 60% | -0.4% | -0.5% | -1.4% |

| 60% per 80% | -0.5% | -0.5% | -1.4% |

| 80% per 100% | -0.9% | -1.0% | -2.1% |

| 80% per 90% | -0.5% | -0.6% | -1.4% |

| 90% per 95% | -0.6% | -0.7% | -1.6% |

| 95% per 99% | -0.8% | -0.9% | -1.9% |

| 99% per 100% | -1.5% | -1.8% | -3.2% |

| TOTALE | -0.7% | -0.8% | -1.8% |

|

Fonte: Modello di equilibrio generale della Fondazione fiscale, gennaio 2021. |

|||

Questioni di competitività

Poiché l’imposta sul reddito delle società è la tassa più dannosa per la crescita economica, è di fondamentale importanza che l’aliquota federale dell’imposta sulle società non venga aumentata al di sopra del suo attuale livello percentuale 21. Mentre alcuni hanno criticato il calo da 35 per cento come troppo grande di una riduzione, il taglio dei tassi abbassato gli Stati Uniti. in piedi dal più alto tra le 37 nazioni OCSE, al 12 ° più alto quando includiamo la media delle aliquote dell’imposta sulle società statali. Questa non è certo una “corsa verso il basso” come alcuni hanno suggerito.

L’aliquota combinata dell’imposta sulle società dello stato federale è attualmente pari al 25,8%, rispetto a una media semplice dei paesi OCSE (esclusi gli Stati Uniti) del 23,4% e una media ponderata del 26,5%. In altre parole, l’aliquota combinata dell’imposta sulle società degli Stati Uniti è a malapena nella media tra i nostri partner commerciali globali. Ancora una volta, difficilmente una corsa verso il basso.

Tuttavia, se il tasso federale dovesse essere aumentato al 28%, il tasso combinato degli Stati Uniti salirebbe al 32,3%, ancora una volta il più alto tra le nazioni OCSE. Paesi come la Francia e la Svezia, che sono in procinto di tagliare le aliquote dell’imposta sulle società, vorrebbero che gli Stati Uniti aumentassero l’aliquota dell’imposta sulle società perché li renderebbe immediatamente più attraenti per investimenti e posti di lavoro. Per quanto riguarda, il tasso della Cina è del 25 per cento, quindi rischiamo anche di perdere competitività con il nostro più feroce concorrente economico aumentando la nostra aliquota dell’imposta sulle società.

Mentre i tagli fiscali e Jobs Act rimosso il nostro status di outlier per quanto riguarda il nostro tasso di imposta sulle società, ci ha dato un nuovo status di outlier con la creazione di un complesso insieme di nuove regole fiscali internazionali. Ciò è particolarmente vero per l’imposta minima applicata sul reddito intangibile globale a bassa imposta (GILTI), che si distingue come unico tra i sistemi fiscali di altre nazioni.

Per essere onesti, GILTI ha apparentemente eliminato gran parte del “nowhere income” che ha generato biblioteche di studi accademici sull’elusione fiscale delle società. Un’altra nuova regola internazionale, il Foreign Intangibile Domestic Income (IDII), ha anche incentivato molte aziende a riportare la loro proprietà intellettuale negli Stati Uniti E dovremmo riconoscere che il nuovo regime di esenzione, o sistema “territoriale”, ha eliminato le inversioni aziendali in quanto le imprese statunitensi possono rimpatriare i loro guadagni stranieri senza pagare un pedaggio aggiuntivo.

Mentre GILTI ha eliminato il nowhere foreign income delle multinazionali statunitensi, una disposizione arcana in GILTI viene criticata per aver in qualche modo incentivato le aziende a investire all’estero piuttosto che negli Stati Uniti. La base imponibile GILTI esclude gli utili che ammontano a un rendimento del 10 per cento sulle attività estere tangibili. Questo è chiamato la deduzione “QBAI”, per l’investimento di asset aziendali qualificati.

Lo scopo originale di QBAI era quello di essere un proxy per determinare i rendimenti super-normali da investimenti esteri, ma è diventato un miraggio nel codice fiscale per coloro che credono che porta all’outsourcing. A ben vedere, non ci sono prove di questo. Al contrario, gli studi dimostrano che le nuove norme fiscali internazionali non hanno ridotto l’aliquota fiscale effettiva sul reddito estero per le multinazionali statunitensi. Infatti, quando il Comitato misto sulla tassazione ha segnato le disposizioni internazionali del TCJA, li hanno trovati per essere un aumento netto delle imposte di billion 112 miliardi in 10 anni. Ciò indica che la base sul reddito internazionale è molto più ampia rispetto a prima del TCJA.

Conclusione

Scavando attraverso i dati, è difficile trovare prove che il codice fiscale degli Stati Uniti è truccato a favore dei ricchi e delle società. La quota dei ricchi del carico fiscale sul reddito non è mai stata più alta, la ridistribuzione da loro non è mai stata più grande, e più di 53 milioni di americani a basso e medio reddito non pagano imposte sul reddito a causa dei generosi crediti e deduzioni che li avvantaggiano.

Inoltre, l’aliquota dell’imposta sulle società statunitense del 21% è ora nella media tra i nostri pari, ma il numero di società è a un minimo di 50 anni dopo decenni di imposizione di una delle più alte aliquote dell’imposta sulle società nel mondo sviluppato. Aumentare il tasso aziendale al 28 per cento probabilmente accelererebbe questa tendenza e spronerebbe più aziende a diventare pass through o spostare la loro sede in climi fiscali più amichevoli.

Dovremmo essere preoccupati per l’impatto delle imposte sulle società sulle donne, sui lavoratori poco qualificati e sui lavoratori più giovani, poiché sono gli stessi lavoratori che sono stati maggiormente colpiti dalla crisi COVID-19. Aumentare l’aliquota dell’imposta sulle società li danneggerebbe ancora di più.

Affrontare la disuguaglianza di reddito espandendo i crediti d’imposta è palliativo; non fa nulla per aumentare i redditi reali e gli standard di vita a lungo termine dei lavoratori. Un modo migliore è concentrarsi su politiche fiscali permanenti che promuovano una maggiore produttività, più posti di lavoro, salari reali più elevati e crescita economica reale.

Non è questo il tipo di crescita inclusiva che tutti noi potremmo sostenere?

Grazie per il vostro tempo e attenzione.

Organizzazione per la cooperazione e lo sviluppo economico, “Crescente disparità? Distribuzione del reddito e povertà nei Paesi OCSE, ” Ott. 21, 2008, 104-107, https://www.doi.org/10.1787/9789264044197-en.

Erica York, “Sintesi degli ultimi dati fiscali federali sul reddito, Aggiornamento 2021,” Fondazione fiscale, febbraio. 3, 2021, https://www.taxfoundation.org/federal-income-tax-data-2021/.

Congressional Budget Office, La distribuzione del reddito delle famiglie, 2017, ottobre. 2, 2020, https://www.cbo.gov/publication/56575.

Scott A. Hodge, “L’ultimo rapporto CBO sui redditi e le tasse mostra che il sistema fiscale federale è molto progressivo”, Tax Foundation, Jan. 26, 2021, https://www.taxfoundation.org/biden-fiscal-policy/#:~:text=Conclusion, è%20very%20progressive % 20e%20ridistributivo.

Huaun Li e Karl Smith, “Analisi dei piani fiscali di Sen. Warren e Sen. Sanders”, Tax Foundation, Jan. 28, 2020, https://www.taxfoundation.org/wealth-tax/.

Scott A. Hodge, “La tassa sulla ricchezza di Warren arricchisce i miliardari stranieri”, The Wall Street Journal, Mar. 8, 2021. https://www.wsj.com/articles/warrens-wealth-tax-enriches-foreign-billionaires-11615227317.

Scott A. Hodge, “La vera lezione delle aliquote fiscali del 70% sul reddito imprenditoriale”, Tax Foundation, Jan. 29, 2019, 5, https://www.taxfoundation.org/70-tax-rate-entrepreneurial-income/.

Anna Milanez, “Legal Tax Liability, Legal Remittance Responsibility and Tax Incidence: Three Dimensions of Business Taxation,” OECD Taxation Working Papers No. 32, Sept. 18, 2017, 32, https://www.oecd-ilibrary.org/taxation/legal-tax-liability-legal-remittance-responsibility-and-tax-incidence_e7ced3ea-en. Per maggiori dettagli sullo studio di Milanez, vedi Scott A. Hodge, “Contrariamente alle affermazioni di “Fair Share”, le aziende sono centrali per i sistemi di riscossione delle imposte”, Tax Foundation, 16 maggio 2018, https://www.taxfoundation.org/fair-share-businesses-central-to-tax-collections/.

Scott A. Hodge, “Le aziende statunitensi pagano o rimettono il 93% di tutte le tasse riscosse in America”, Tax Foundation, 2 maggio 2019, https://www.taxfoundation.org/businesses-pay-remit-93-percent-of-taxes-in-america/.

OCSE, Tax Policy Reform and Economic Growth, OECD Tax Policy Studies, No. 20, Nov. 3, 2010, https://www.doi.org/10.1787/9789264091085-en.

Garrett Watson e William McBride, “Valutare le proposte per aumentare l’aliquota dell’imposta sulle società e imporre un’imposta minima sul reddito del libro societario”, Tax Foundation, feb. 24, 2021, https://www.taxfoundation.org/biden-corporate-income-tax-rate/.

Stephen J. Entin, “Il lavoro sopporta gran parte del costo dell’imposta sulle società”, Tax Foundation, ott. 24, 2017, https://www.taxfoundation.org/labor-bears-corporate-tax/. Gli studi sembrano dimostrare che il lavoro sopporta tra il 50% e il 100% dell’onere dell’imposta sul reddito delle società.

Clemens Fuest, Andreas Peichl e Sebastian Siegloch, ” Tasse societarie più elevate riducono i salari? Micro Evidence from Germany, ” American Economic Review 108: 2 (febbraio 2018): 393-418, https://www.doi.org/10.1257/aer.20130570.

Scott Dyreng, Fabio B. Gaertner, Jeffrey L. Hoopes e Mary Vernon ,” The Effect of U. S. Tax Reform on the Tax Burden of U. S. Società nazionali e multinazionali, ” 5 giugno 2020, https://www.papers.ssrn.com/sol3/papers.cfm?abstract_id=3620102.