Nota: El siguiente es el testimonio de Scott A. Hodge, Presidente de la Fundación de Impuestos, preparado para una Audiencia del Comité Senatorial de Presupuesto el 26 de marzo de 2021, titulada «Poner fin a un Código Tributario Manipulado: La Necesidad de Hacer que las Personas Más Ricas y las Corporaciones Más Grandes Paguen su Parte Justa de Impuestos.»

El Presidente Sanders, el miembro de mayor Rango Graham y los miembros del Comité. Gracias por la oportunidad de testificar hoy ante ustedes.

No hay un estándar objetivo para lo que define «participación equitativa»; es un concepto puramente subjetivo. Pero hay hechos, que son objetivos, y los hechos sugieren que el sistema fiscal y tributario de Estados Unidos es muy progresista y muy redistributivo. Estos hechos son contrarios a la opinión popular y contrarios a la premisa de esta audiencia.

Los datos del Servicio de Impuestos Internos (IRS, por sus siglas en inglés) indican que los ricos en Estados Unidos están soportando la mayor parte de la carga del impuesto sobre la renta que en cualquier otro momento de la historia reciente. Por otro lado, más de 53 millones de contribuyentes de ingresos bajos y medianos no pagan impuestos sobre la renta después de beneficiarse de cantidades récord de créditos fiscales, y seis de cada 10 hogares reciben más beneficios directos del gobierno de lo que pagan en todos los impuestos federales.

Mientras tanto, el sistema tributario de los Estados Unidos es uno de los sistemas más «dependientes de los negocios» en cualquier lugar, ya que las empresas estadounidenses pagan o remiten el 93 por ciento de los impuestos de la nación. Los estudios económicos muestran que los trabajadores soportan al menos la mitad de la carga económica de los impuestos corporativos a través de salarios más bajos, siendo las mujeres, los trabajadores poco calificados y los trabajadores más jóvenes los más afectados. Y debido a que el impuesto sobre la renta de las empresas es el impuesto más perjudicial para el crecimiento económico, aumentar la tasa del impuesto de sociedades no solo ralentizaría la economía, sino que también haría de Estados Unidos un valor atípico una vez más contra nuestros socios comerciales globales.

Vamos a sumergirnos en los hechos.

Los Ricos soportan la Carga Fiscal de los Estados Unidos

La mayoría de los estadounidenses se sorprenderían al saber que un estudio de 2008 de economistas de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) encontró que los Estados Unidos tenían el sistema de impuestos sobre la renta más progresivo de cualquier país industrializado en ese momento. Su estudio mostró que el 10 por ciento superior de Estados Unidos los contribuyentes pagaron una mayor parte de la carga tributaria que sus homólogos de otros países y nuestros contribuyentes más pobres tuvieron la carga tributaria más baja en comparación con los contribuyentes pobres de otros países debido a los créditos fiscales reembolsables, como el Crédito Tributario por Ingreso del Trabajo y el Crédito Tributario por Hijo.

Nuestro código de impuestos sobre la renta solo se ha vuelto más progresivo desde entonces debido al esfuerzo continuo de Washington para ayudar a los contribuyentes de la clase trabajadora a través del código tributario.

De acuerdo con los últimos datos del IRS para 2018, el año siguiente a la promulgación de la Ley de Recortes de Impuestos y Empleos (TCJA, por sus siglas en inglés), el 1 por ciento superior de los contribuyentes pagó 6 616 mil millones en impuestos sobre la renta. Como podemos ver en la Figura 1, eso equivale al 40 por ciento de todos los impuestos sobre la renta pagados, la proporción más alta desde 1980, y una mayor proporción de la carga tributaria que la que soporta el 90 por ciento inferior de los contribuyentes combinados (que representan alrededor de 130 millones de contribuyentes).

En caso de que piense, «Bueno, los ricos ganan más, deberían pagar más», el 1 por ciento superior de los contribuyentes representa el 20 por ciento de todos los ingresos (AGI). Por lo tanto, su participación del 40 por ciento en los impuestos sobre la renta es el doble de su participación en los ingresos de la nación.

De manera similar, en 2018, el 0.1 por ciento superior de los contribuyentes pagó 3 311 mil millones en impuestos sobre la renta. Eso ascendió al 20 por ciento de todos los impuestos sobre la renta pagados, el nivel más alto desde 2001, hasta donde los datos del IRS nos permiten medir. El 0,1 por ciento superior de los contribuyentes en 2018 pagó una mayor parte de la carga del impuesto sobre la renta que el 75 por ciento inferior de los contribuyentes combinados.

Millones se benefician de Créditos Fiscales y pagan Cero Impuestos sobre la Renta

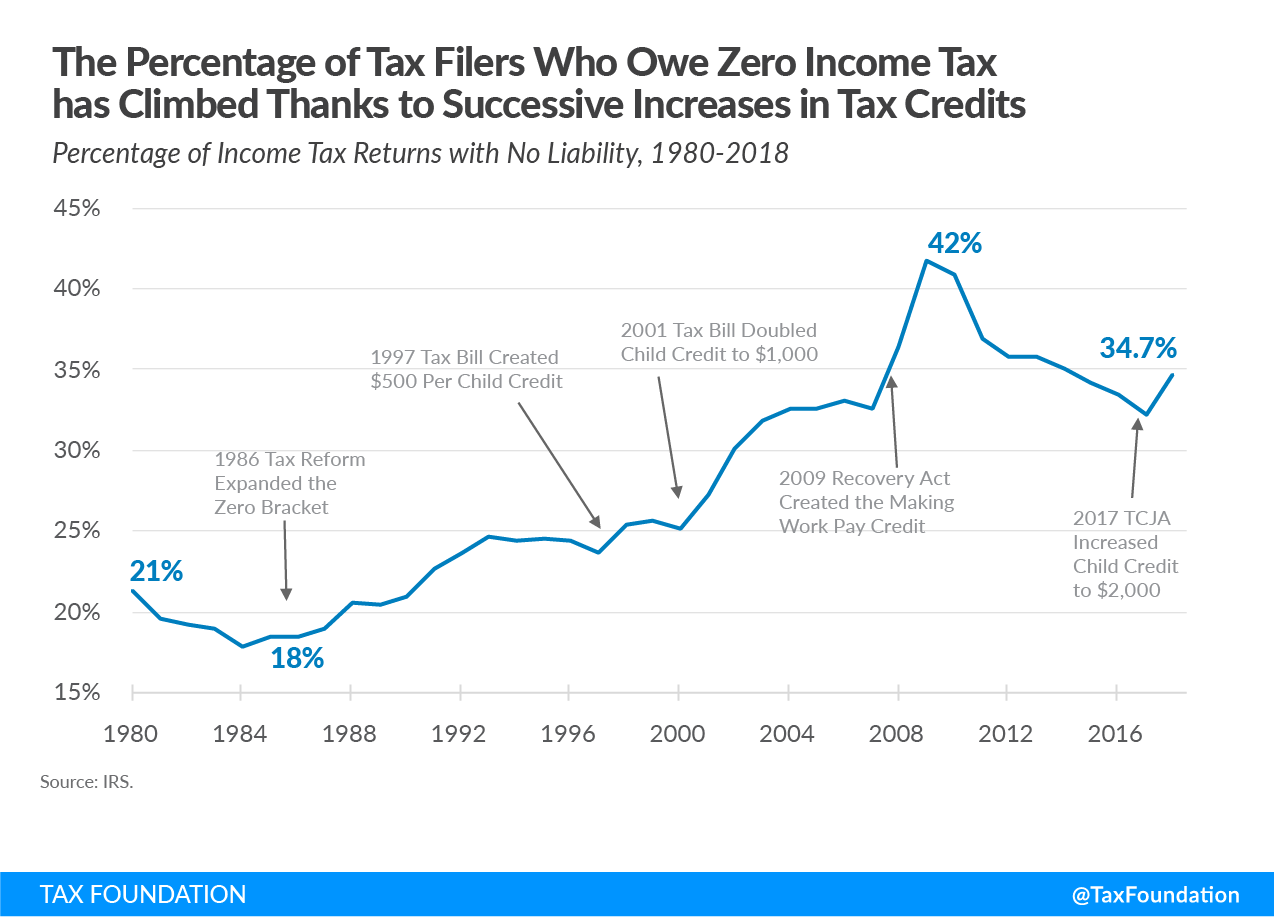

Es difícil decir que el código tributario está manipulado a favor de los ricos cuando más de 53 millones de contribuyentes, más de un tercio de todos los contribuyentes, no tienen obligación de impuestos sobre la renta debido a los numerosos créditos y deducciones que se han creado o ampliado en las últimas décadas.

Como lo ilustra la Figura 2, el porcentaje de estos declarantes sin responsabilidad comenzó a crecer después de la expansión de la categoría de impuestos cero de la Ley de Reforma Tributaria de 1986. Desde la creación del Crédito Tributario por Hijos en 1997, el porcentaje de declarantes de impuestos sobre la renta que no tienen obligación tributaria aumentó de 23.6 por ciento a 34.7 por ciento en 2018.

El porcentaje de declarantes sin responsabilidad aumentó en un 42 por ciento en 2009 con la creación del crédito tributario para Hacer que el Trabajo Pague. A medida que la economía se recuperaba de la Gran Recesión, el porcentaje de declarantes sin responsabilidad se redujo al 32 por ciento en 2017. El porcentaje ha comenzado a aumentar nuevamente después de que el TCJA duplicara el Crédito Tributario por Hijo a 2 2,000 de $1,000. Esto aumentó el número de no pagadores en más de 4 millones, de 49,1 millones a 53,3 millones.

Muchos de estos contribuyentes de bajos ingresos reciben créditos tributarios reembolsables, lo que significa que reciben un cheque del IRS incluso si no tienen obligación de impuestos sobre la renta.

La combinación de deducciones y créditos fiscales reembolsables significa que muchos hogares de bajos ingresos enfrentan tasas negativas de impuestos sobre la renta. De acuerdo con los datos de la Oficina de Presupuesto del Congreso (CBO) para 2017, el quintil más bajo enfrentó una tasa de impuesto sobre la renta negativa del 10.9 por ciento, y el segundo quintil enfrentó una tasa de impuesto sobre la renta negativa del 1.0 por ciento. No tenemos datos de CBO para 2018, pero sabemos que la Ley de Recortes de Impuestos y Empleos redujo los impuestos sobre la renta en todos los quintiles en promedio, por lo que las tasas negativas para los dos quintiles inferiores deberían caer aún más y el quintil medio también podría caer en negativo.

Por supuesto, los hogares se enfrentan a algo más que el impuesto sobre la renta individual, y muchos hogares en la parte inferior de la distribución de ingresos pagan más en impuestos sobre la nómina que en impuestos sobre la renta individual. Según la CBO, los hogares de todo el espectro de ingresos también soportan la carga de los impuestos sobre la renta de las empresas y los impuestos especiales. El efecto neto es que los hogares en el quintil inferior enfrentan solo una tasa impositiva federal promedio del 1,3 por ciento, en comparación con el 31,6 por ciento del 1 por ciento superior.

Nuestro Sistema Fiscal Redistribuye $1.7 Billones de los Ricos a Todos los Demás

Un estudio reciente de la Oficina de Presupuesto del Congreso, The Distribution of Household Income, 2017, proporciona una idea de la progresividad del código tributario y los efectos redistributivos de la política fiscal federal, tanto impuestos como beneficios federales directos. El informe proporciona estimaciones de la cantidad de hogares en varios grupos de ingresos que se beneficiaron en 2017 de los programas de seguro social (como el Seguro Social y Medicare), así como de los programas de transferencia sujetos a prueba de ingresos (como Medicaid, SNAP y Seguridad de Ingreso Suplementario), y contrasta estos beneficios con las estimaciones de cuánto pagaron estos hogares en impuestos federales totales.

Una forma de entender cuánto reciben los hogares en beneficios federales directos en comparación con cuánto pagan en impuestos federales totales es crear una proporción. En otras palabras, podemos calcular cuánto en beneficios federales directos reciben por cada 1 1 en impuestos federales totales pagados.

Como podemos ver en la Tabla 1, en 2017, los hogares en el quintil más bajo recibieron benefits 67.67 en beneficios federales directos por cada $1 que pagaron en impuestos federales. Los hogares del segundo quintil recibieron 4,60 dólares en prestaciones por cada 1 dólar de impuestos que pagaron, mientras que los hogares del quintil medio recibieron 1,60 dólares en prestaciones directas totales por cada 1 dólar de impuestos que pagaron.

Por el contrario, los hogares del cuarto quintil recibieron 0 dólares.71 en beneficios federales directos por cada 1 1 que pagaron en impuestos, mientras que los hogares en el quintil más alto recibieron solo benefits 0.15 en beneficios federales directos por cada $1 que pagaron en impuestos federales. Para los hogares en el 1 por ciento superior, su rendimiento por cada 1 1 de impuestos federales pagados fue de solo 0 0.02. Estas cifras demuestran cómo se han convertido las políticas fiscales y de gasto progresivas.

| 2017 Ratio de Grupo de ingresos | : Beneficios directos Recibió a los Impuestos Pagados |

|---|---|

| Quintil más bajo | $67.67 |

| Segundo Quintil | $4.60 |

| Media Quintil | $1.60 |

| Cuarto Quintil | $0.71 |

| Quintil más Alto | $0.15 |

| 81 a 90 ° Decil | $0.36 |

| 91 a 95 Decil | $0.22 |

| 96 a 99 Decil | $0.12 |

| Top 1% | $0.02 |

|

Fuente: Oficina de Presupuesto del Congreso, La Distribución de los Ingresos de los Hogares, 2017, octubre. 2, 2020, www.cbo.gov/publication/56575. |

|

Los Números Suman una Gran Cantidad de Redistribución

Otra forma de ver los datos es en conjunto, lo que nos permite medir cuánto reciben los diversos grupos de ingresos en beneficios directos del gobierno en relación con cuánto pagan en impuestos federales totales. Esto nos dará una idea de cuánto actúa la política fiscal federal para redistribuir el ingreso de algunos grupos de hogares estadounidenses a otros grupos.

La figura 3 muestra que los hogares en los tres quintiles inferiores reciben colectivamente más de 1 billón de dólares más en beneficios directos del gobierno de lo que pagaron en todos los impuestos federales en 2017. En otras palabras, el 60 por ciento de los hogares estadounidenses reciben más beneficios de los que pagan en impuestos federales.

Por el contrario, podemos ver que los hogares en el 20 por ciento superior de los hogares pagan $1.7 billones más en impuestos de lo que reciben en beneficios directos, de los cuales 7 728 mil millones provienen de hogares en el 1 por ciento superior.

Los datos de la CBO indican que la redistribución redujo los ingresos de los hogares del 1% superior en más de un tercio, mientras que elevó los ingresos de los hogares del quintil inferior en un 126%, los del segundo quintil en un 46% y los del quintil medio en un 10%. Esos son los resultados que cabría esperar de un sistema fiscal altamente progresista.

El peligro de gravar a los multimillonarios extranjeros que Enriquecen la riqueza

Algunos argumentan que una forma de abordar la desigualdad es gravar la riqueza anualmente. Economistas de Fundaciones Tributarias modelaron el impacto de los impuestos sobre el patrimonio propuestos por los senadores Warren y Sanders durante la campaña presidencial de 2020. Estos resultados sorprenderán a muchos.

Nuestros Impuestos y Crecimiento (ETIQUETA 2.0) El Modelo Impositivo de Equilibrio General determinó que estos impuestos sobre el patrimonio tendrían un impacto relativamente modesto en el PIB, los salarios y los empleos, pero tendrían un gran impacto en quién posee los activos estadounidenses. ¿Por qué es eso? Resulta que el modelo determinó que el impuesto sobre el patrimonio obligaría a los ricos a vender sus activos para pagar el impuesto, a menudo a precios de descuento. Debido a que Estados Unidos es una economía abierta y los mercados de capital son globales, el modelo indicó que los inversores extranjeros comprarían esos activos, razón por la cual el PIB no disminuye mucho. Pero lo que esto significa es que el impuesto a la riqueza resultaría en la transferencia de la propiedad de esos activos de estadounidenses ricos a extranjeros ricos.

Por lo tanto, el impacto no deseado de un impuesto sobre el patrimonio es que transferiría riqueza de millonarios y multimillonarios estadounidenses a multimillonarios extranjeros y significaría que los trabajadores estadounidenses podrían ser empleados cada vez más por empleadores extranjeros. Ahora propiedad de extranjeros, estos activos estarían fuera del alcance del impuesto sobre el patrimonio.

Cuando Grava a las Empresas, Obtiene Menos

Ahora veamos el lado corporativo del código tributario.

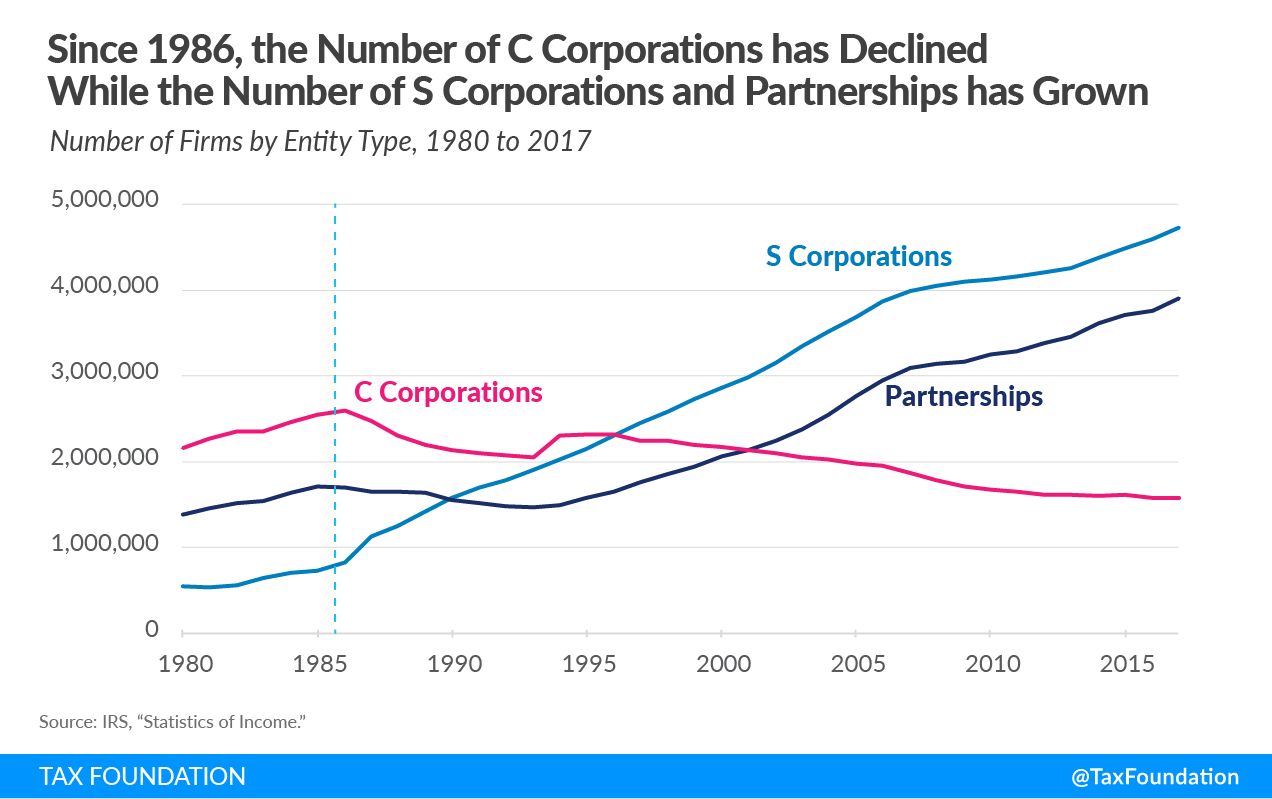

Si el código tributario estuviera manipulado a favor de las corporaciones, tendríamos más de ellas. Hoy en día hay alrededor de 1,6 millones de corporaciones, el menor número desde 1974. El cuerpo C alcanzó su cenit en 1986 y ha estado en declive desde entonces. Estados Unidos tiene ahora 1 millón de corporaciones menos que hace más de tres décadas.

Quizás una de las razones de esta disminución es el hecho de que los Estados Unidos recaudó una de las tasas corporativas más altas del mundo desarrollado durante casi un cuarto de siglo, desde 1993, cuando la tasa se aumentó al 35 por ciento, hasta que se redujo al 21 por ciento en 2017. A lo largo de todo ese período de tener una tasa impositiva corporativa alta a nivel mundial, las recaudaciones de impuestos corporativos promediaron solo el 10 por ciento de los ingresos federales, o aproximadamente el 1,8 por ciento del PIB. Tal vez esto demuestra la perogrullada económica de que cuando se gravan más cosas, se obtiene menos.

En cambio, Obtienes Más Pases y Percepciones de Desigualdad Creciente

A medida que el número de corporaciones C tradicionales ha disminuido, el número de negocios de pases se ha disparado. Como podemos ver en la Figura 4, desde 1986, el número de corporaciones S creció más de cinco veces, de aproximadamente 826,000 a más de 4.2 millones. El número de asociaciones se retrasó durante algunos años después de 1986, pero una vez que la forma LLC despegó, el número aumentó a aproximadamente 3,4 millones. La figura 4 no incluye las empresas individuales, que pasaron de 12,4 millones en 1986 a más de 23 millones en la actualidad.

El cambio en los formularios comerciales desde 1986 ha significado que ahora se reportan más ingresos comerciales en los formularios de impuestos individuales 1040 que en los formularios corporativos tradicionales 1120. La explosión de los ingresos de las empresas de transferencia se observa sobre todo en las declaraciones de impuestos de los contribuyentes de altos ingresos, lo que contribuye a la aparición de una creciente desigualdad.

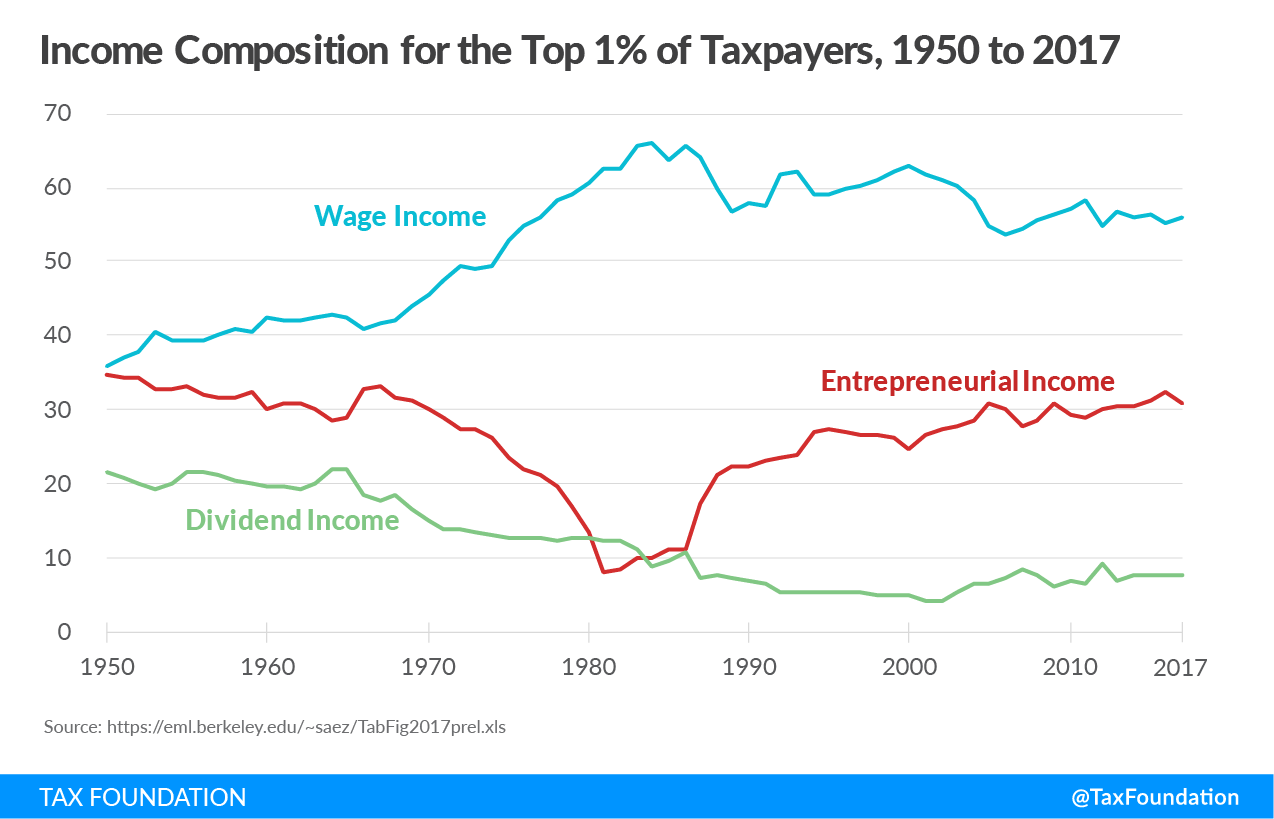

En la Figura 5 a continuación, podemos ver la composición cambiante de los ingresos para el 1 por ciento superior de contribuyentes de 1950 a 2017. Los datos se extraen del sitio web del economista Emmanuel Saez de la Universidad de Berkeley. Enfóquese en la línea de seguimiento de la composición de lo que Saez llama «ingreso empresarial», o ingreso de transferencia, porque esta línea rastrea en gran medida lo que él y Gabriel Zucman han identificado como la tendencia en la desigualdad desde 1950.

Saez y Zucman han argumentado que deberíamos volver a las altas tasas de impuestos individuales que se recaudaron de 1950 a 1980 porque tuvieron el efecto de reducir la desigualdad. La desigualdad comenzó a aumentar de nuevo, argumentan, a medida que las tasas impositivas marginales más altas comenzaron a caer después de los recortes impositivos de 1981. Pero, como podemos ver, las altas tasas de impuestos marginales anteriores a 1980 en gran medida llevaron los ingresos empresariales de las formas de impuestos sobre la renta individuales del 1 por ciento superior de los contribuyentes a las declaraciones corporativas. Los ingresos netos de las empresas aumentaron a lo largo de este período a medida que los «ingresos empresariales» de los ricos disminuyeron. El patrón sugiere que el «ingreso empresarial» de los ricos se informaba en formularios tradicionales de impuestos corporativos, no en formularios de impuestos individuales.

Ciertamente hubo personas ricas durante esas primeras décadas como las hay hoy en día, pero muchos trabajadores con altos ingresos simplemente protegieron sus ingresos en las corporaciones C tradicionales, que se enfrentaron a tasas impositivas considerablemente más bajas en relación con las tasas del impuesto sobre la renta de las personas físicas. Esto dio la apariencia de que había menos gente rica de la que realmente había. Este fenómeno se invirtió durante la década de 1980, cuando la tasa máxima del impuesto sobre la renta de las personas físicas cayó por debajo de la tasa corporativa y se aliviaron las restricciones a la estructura y la participación en sociedades y corporaciones S.

Podemos ver en la Figura 5 que la cantidad y la proporción de ingresos comerciales transferidos en las declaraciones de impuestos del 1 por ciento superior de los contribuyentes se ha disparado desde la década de 1980. Los ingresos que históricamente se habrían reportado en un formulario de impuestos corporativos 1120 ahora se reportan en los formularios de impuestos individuales 1040, lo que contribuye a la aparición de una creciente desigualdad.

U. S. El sistema tributario Es Más «Dependiente de los negocios»

Dejando a un lado el debate sobre si una factura de impuestos baja es justa, lo que se pierde en tales discusiones es que las empresas estadounidenses son fundamentales para el sistema de recaudación de impuestos en todos los niveles del gobierno: federal, estatal y local. En 2017, la economista de la OCDE Anna Milanez midió la cantidad de impuestos que las empresas de 24 países contribuyeron al sistema general de recaudación de impuestos. Su informe determinó que Estados Unidos era uno de los sistemas tributarios más «dependientes de los negocios» del mundo industrializado.

El informe encontró que Estados Unidos las empresas pagan o remiten más del 93 por ciento de todos los impuestos recaudados por los gobiernos en los Estados Unidos.Como muestra la Figura 6, esto incluye los impuestos pagados directamente por las empresas, como los impuestos sobre la renta corporativa, los impuestos sobre la propiedad y los impuestos sobre impuestos especiales, así como los impuestos que las empresas remiten en nombre de empleados y clientes, como los impuestos sobre la nómina, las retenciones e impuestos sobre las ventas.

Sin las empresas como contribuyentes y recaudadores de impuestos, o alterar significativamente el sistema tributario, los gobiernos estadounidenses no tendrían los recursos para proporcionar ni siquiera los servicios más básicos. Teniendo en cuenta el papel de las empresas en la recaudación de los impuestos necesarios para apoyar las funciones de nuestro gobierno, sería difícil decir que el sistema está amañado a su favor.

El Impuesto de Sociedades es el más Perjudicial para el Crecimiento económico

Un estudio seminal de economistas de la OCDE clasificó los principales impuestos en términos de su daño al crecimiento económico. Se determinó que los impuestos sobre la renta de las empresas eran los más perjudiciales para el crecimiento, seguidos, en orden, por los impuestos sobre la renta de las personas físicas, los impuestos sobre el consumo y los impuestos sobre la propiedad.

La razón por la que se determinó que los impuestos sobre la renta de las empresas eran más perjudiciales para el crecimiento se debe a que el capital es el factor más móvil de la economía y, por lo tanto, el más sensible a los altos tipos impositivos. Las personas y las cosas que poseemos son menos móviles y, por lo tanto, menos sensibles a los altos tipos impositivos. Esto no quiere decir que estos factores sean insensibles a los impuestos, menos que a los impuestos sobre el capital.

Los economistas de la Fundación Tributaria utilizaron nuestro Modelo Impositivo de Equilibrio General de Impuestos y Crecimiento (TAG 2.0) para medir el impacto económico de elevar la tasa del impuesto corporativo al 28 por ciento. El modelo determinó que tal aumento de tasas reduciría el PIB a largo plazo en un 0,8 por ciento, eliminaría 159.000 empleos y reduciría los salarios en un 0,7 por ciento.

| Recaudar Impuesto de sociedades al 25% | Recaudar Impuesto de sociedades al 28 por Ciento | |

|---|---|---|

| PIB | -0.4% | -0.8% |

| PNB | -0.4% | -0.8% |

| Stock de Capital | -1.1% | -2.1% |

| la Tasa de Salarios | -0.4% | -0.7% |

| Trabajos Equivalentes a Tiempo Completo | -84,200 | -159,000 |

|

Fuente: Modelo de Equilibrio General de la Fundación Tributaria, enero de 2021. |

||

El modelo también determinó que incluso un aumento menos dramático de la tasa corporativa al 25 por ciento aún frenaría el crecimiento económico. Encontró que una tasa del 25 por ciento reduciría el PIB en un 0,4 por ciento, reduciría el capital social en un 1,1 por ciento y eliminaría más de 84.000 empleos.

Los trabajadores (a menudo Mujeres y Poco Cualificados) soportan la Carga de los Impuestos de Sociedades

Un creciente número de investigaciones académicas indica que en nuestra economía global, donde el capital es móvil, pero los trabajadores no lo son, los trabajadores soportan una parte cada vez mayor de la carga económica de los impuestos de sociedades. Un estudio reciente encontró que los trabajadores soportan el 51 por ciento de la carga económica de los impuestos sobre la renta de las empresas a través de salarios reducidos, especialmente para «los trabajadores poco calificados, las mujeres y los jóvenes.»

El análisis del Modelo TAG de elevar la tasa del impuesto de sociedades al 28 por ciento muestra que su impacto no está aislado de los contribuyentes de altos ingresos, que tienden a ser los propietarios del capital. Como se indica en la Tabla 3, de manera convencional, elevar la tasa del impuesto de sociedades al 28 por ciento reduciría los ingresos después de impuestos del 1 por ciento de los mayores ingresos en un 1,5 por ciento en 2022, mucho más alto que cualquier otro grupo. Sin embargo, debido a que los trabajadores soportan una parte del impuesto de sociedades, los trabajadores de bajos ingresos verían sus ingresos después de impuestos caer en 0.5 por ciento, mientras que los trabajadores de ingresos medios verían sus ingresos caer en un 0,4 por ciento.

Esos efectos son a corto plazo. A largo plazo, después de los factores modelo en todos los efectos económicos del aumento de impuestos, se encuentra que los contribuyentes de altos ingresos aún verían la mayor reducción en los ingresos después de impuestos, con un 3,2 por ciento. Sin embargo, también podemos ver que a largo plazo, el 20 por ciento de los ingresos más bajos vería cómo sus ingresos disminuían en un 1,5 por ciento, tres veces más que la estimación convencional. De manera similar, los ingresos de las personas de ingresos medios disminuirían en 1.4 por ciento con el tiempo.

| Quintil de ingresos | Convencional, 2022 | Convencional, 2031 | Dinámico, A Largo Plazo |

|---|---|---|---|

| 0% to 20% | -0.5% | -0.6% | -1.5% |

| 20% to 40% | -0.4% | -0.5% | -1.3% |

| 40% to 60% | -0.4% | -0.5% | -1.4% |

| 60% a 80% | -0.5% | -0.5% | -1.4% |

| 80% a 100% | -0.9% | -1.0% | -2.1% |

| 80% a 90% | -0.5% | -0.6% | -1.4% |

| 90% a 95% | -0.6% | -0.7% | -1.6% |

| 95% a 99% | -0.8% | -0.9% | -1.9% |

| 99% a 100% | -1.5% | -1.8% | -3.2% |

| TOTAL | -0.7% | -0.8% | -1.8% |

|

Fuente: Fundación de Impuestos Modelo de Equilibrio General, de enero de 2021. |

|||

La competitividad importa

Dado que el impuesto sobre la renta de las sociedades es el impuesto más perjudicial para el crecimiento económico, es de vital importancia que la tasa federal del impuesto sobre sociedades no se aumente por encima de su nivel actual del 21 por ciento. Si bien algunos han criticado la caída del 35 por ciento como una reducción demasiado grande, el recorte de tasas bajó a los Estados Unidos. desde el más alto entre los 37 países de la OCDE, hasta el 12º más alto cuando incluimos el promedio de las tasas estatales de impuestos corporativos. Esto no es una «carrera hacia el fondo», como algunos han sugerido.

La tasa combinada del impuesto corporativo federal-estatal se sitúa actualmente en el 25,8 por ciento, en comparación con un promedio simple de los países de la OCDE (excluyendo a los Estados Unidos) de 23,4 por ciento y un promedio ponderado de 26,5 por ciento. En otras palabras, la tasa combinada de impuestos corporativos de los Estados Unidos es apenas promedio entre nuestros socios comerciales globales. Una vez más, difícilmente una carrera hacia el fondo.

Sin embargo, si la tasa federal se aumentara al 28 por ciento, la tasa combinada de Estados Unidos saltaría al 32,3 por ciento, una vez más la más alta entre los países de la OCDE. A países como Francia y Suecia, que están en proceso de reducir sus tasas de impuestos corporativos, les encantaría que Estados Unidos aumentara su tasa de impuestos corporativos porque instantáneamente los haría más atractivos para la inversión y el empleo. Lo que es preocupante, la tasa de China es del 25 por ciento, por lo que también corremos el riesgo de perder competitividad con nuestro competidor económico más feroz al aumentar nuestra tasa impositiva corporativa.

Si bien la Ley de Recortes de Impuestos y Empleos eliminó nuestro estatus atípico con respecto a nuestra tasa impositiva corporativa, nos dio un nuevo estatus atípico con la creación de un complejo conjunto de nuevas reglas tributarias internacionales. Esto es especialmente cierto en el caso del impuesto mínimo aplicado a los Ingresos Intangibles Globales de Bajos Impuestos (GILTI, por sus siglas en inglés), que se destaca como único entre los sistemas tributarios de otras naciones.

Para ser justos, GILTI aparentemente ha eliminado gran parte de los» ingresos en ninguna parte » que generaban bibliotecas de estudios académicos sobre la evasión de impuestos corporativos. Otra nueva norma internacional, el Ingreso Interno Intangible Extranjero (FDII), también ha incentivado a muchas empresas a devolver su propiedad intelectual a los Estados Unidos.Y debemos reconocer que el nuevo régimen de exención, o sistema «territorial», ha eliminado las inversiones corporativas, ya que las empresas estadounidenses pueden repatriar sus ingresos extranjeros sin pagar un cargo de peaje adicional.

Mientras GILTI ha eliminado los ingresos extranjeros de las multinacionales estadounidenses, una disposición arcana en GILTI está siendo criticada por incentivar de alguna manera a las empresas a invertir en el extranjero en lugar de en los Estados Unidos. La base impositiva GILTI excluye los beneficios que equivalen a un rendimiento del 10 por ciento de los activos extranjeros tangibles. Esto se llama la deducción «QBAI», para la Inversión de Activos Comerciales Calificados.

El propósito original de QBAI era ser un proxy para determinar los rendimientos súper normales de las inversiones extranjeras, pero se ha convertido en un espejismo en el código tributario para aquellos que creen que conduce a la tercerización. En una inspección más cercana, no hay evidencia de esto. Por el contrario, los estudios muestran que las nuevas normas fiscales internacionales no redujeron la tasa impositiva efectiva sobre los ingresos extranjeros para las multinacionales estadounidenses. De hecho, cuando el Comité Conjunto de Impuestos calificó las disposiciones internacionales del TCJA, encontraron que eran un aumento neto de impuestos de $112 mil millones en 10 años. Esto indica que la base de ingresos internacionales es mucho más amplia que antes del TCJA.

Conclusión

Al examinar los datos, es difícil encontrar pruebas de que el código tributario de los Estados Unidos está manipulado a favor de los ricos y las corporaciones. La participación de los ricos en la carga del impuesto sobre la renta nunca ha sido mayor, la redistribución de ellos nunca ha sido mayor, y más de 53 millones de estadounidenses de ingresos bajos y medianos no pagan impuestos sobre la renta debido a los generosos créditos y deducciones que los benefician.

Además, la tasa impositiva corporativa de los Estados Unidos del 21 por ciento es ahora promedio entre nuestros pares, pero el número de corporaciones se encuentra en un mínimo de 50 años después de décadas de recaudar una de las tasas impositivas corporativas más altas del mundo desarrollado. El aumento de la tasa corporativa al 28 por ciento probablemente aceleraría esta tendencia y estimularía a más empresas a convertirse en intermediarios o a trasladar sus oficinas centrales a climas fiscales más amigables.

Deberíamos preocuparnos por el impacto de los impuestos corporativos en las mujeres, los trabajadores poco calificados y los trabajadores más jóvenes, ya que son los mismos trabajadores que se han visto más afectados por la crisis de la COVID-19. El aumento de la tasa del impuesto de sociedades simplemente los perjudicaría aún más.

Abordar la desigualdad de ingresos mediante la ampliación de los créditos fiscales es paliativo; no hace nada para aumentar los ingresos reales y los niveles de vida a largo plazo de los trabajadores. Una mejor manera es enfocarse en políticas fiscales permanentes que promuevan el aumento de la productividad, más empleos, salarios reales más altos y crecimiento económico real.

¿No es ese el tipo de crecimiento inclusivo que todos podríamos apoyar?

Gracias por su tiempo y atención.

Organización de Cooperación y Desarrollo Económicos, » Growing Unequal? La Distribución del Ingreso y la Pobreza en los países de la OCDE, » Oct. 21, 2008, 104-107, https://www.doi.org/10.1787/9789264044197-en.

Erica York, «Summary of the Latest Federal Income Tax Data, Actualización de 2021», Fundación Tributaria, febrero. 3, 2021, https://www.taxfoundation.org/federal-income-tax-data-2021/.

Oficina de Presupuesto del Congreso, The Distribution of Household Income, 2017, Oct. 2, 2020, https://www.cbo.gov/publication/56575.

Scott A. Hodge, «El último Informe de la CBO sobre Ingresos e Impuestos Muestra que el Sistema Fiscal Federal es Muy Progresivo», Fundación Tributaria, enero. 26, 2021, https://www.taxfoundation.org/biden-fiscal-policy/#:~:text=Conclusion, es%20muy % 20 progresivo % 20 y%20redistributivo.

Huaqun Li y Karl Smith, «Analysis of Sen. Warren and Sen. Sanders ‘Wealth Tax Plans», Fundación de Impuestos, enero. 28, 2020, https://www.taxfoundation.org/wealth-tax/.

Scott A. Hodge, «Warren’ s Wealth Tax Enriches Foreign Billionaires», The Wall Street Journal, Mar. 8, 2021. https://www.wsj.com/articles/warrens-wealth-tax-enriches-foreign-billionaires-11615227317.

Scott A. Hodge, «The Real Lesson of 70 Percent Tax Rates on Entrepreneurial Income», Fundación de Impuestos, enero. 29, 2019, 5, https://www.taxfoundation.org/70-tax-rate-entrepreneurial-income/.

Anna Milanez, «Legal Tax Liability, Legal Remittance Responsibility and Tax Incidence: Three Dimensions of Business Taxation», Documentos de Trabajo sobre tributación de la OCDE No. 32, Sept. 18, 2017, 32, https://www.oecd-ilibrary.org/taxation/legal-tax-liability-legal-remittance-responsibility-and-tax-incidence_e7ced3ea-en. Para más detalles sobre el estudio de Milanez, véase Scott A. Hodge, «Contrariamente a las Afirmaciones de’ Participación Justa’, las Empresas son Fundamentales para los Sistemas de Recaudación de Impuestos», Fundación Tributaria, 16 de mayo de 2018, https://www.taxfoundation.org/fair-share-businesses-central-to-tax-collections/.

Scott A. Hodge, «U. S. Businesses Pay or Remit 93 Percent of All Taxes Collected in America», Fundación Tributaria, 2 de mayo de 2019, https://www.taxfoundation.org/businesses-pay-remit-93-percent-of-taxes-in-america/.

OCDE, Tax Policy Reform and Economic Growth, OECD Tax Policy Studies, No. 20, Nov. 3, 2010, https://www.doi.org/10.1787/9789264091085-en.

Garrett Watson y William McBride, «Evaluating Proposals to Increase the Corporate Tax Rate and Levy a Minimum Tax on Corporate Book Income», Fundación Tributaria, febrero. 24, 2021, https://www.taxfoundation.org/biden-corporate-income-tax-rate/.

Stephen J. Entin, » Labor Bears Much of the Cost of the Corporate Tax,» Tax Foundation, Oct. 24, 2017, https://www.taxfoundation.org/labor-bears-corporate-tax/. Los estudios parecen mostrar que el trabajo soporta entre el 50 y el 100 por ciento de la carga del impuesto sobre la renta de las empresas.

Clemens Fuest, Andreas Peichl y Sebastian Siegloch, » Do Higher Corporate Taxes Reduce Wages? Micro Evidence from Germany, » American Economic Review 108: 2 (Febrero de 2018): 393-418, https://www.doi.org/10.1257/aer.20130570.

Scott Dyreng, Fabio B. Gaertner, Jeffrey L. Hoopes y Mary Vernon, «The Effect of U. S. Tax Reform on the Tax Burdens of U. S. Corporaciones Nacionales y Multinacionales, » 5 de junio de 2020, https://www.papers.ssrn.com/sol3/papers.cfm?abstract_id=3620102.