Poznámka: Toto je svědectví Scotta a. Hodge, prezidenta daňové nadace, připraveného na slyšení rozpočtového výboru Senátu 26. března 2021 s názvem “ ukončení Zmanipulovaného daňového zákoníku: potřeba přimět nejbohatší lidi a největší korporace platit svůj spravedlivý podíl na daních.“

předseda Sanders, řadový člen Graham, a členové výboru. Děkuji za příležitost svědčit dnes před vámi.

neexistuje objektivní standard pro to, co definuje „spravedlivý podíl“; je to čistě subjektivní koncept. Existují však fakta, která jsou objektivní, a fakta naznačují, že americký daňový a fiskální systém je velmi progresivní a velmi přerozdělující. Tyto skutečnosti jsou v rozporu s obecným názorem a v rozporu s předpokladem tohoto slyšení.

údaje Internal Revenue Service (IRS) naznačují, že bohatí v Americe nesou největší podíl na daňovém zatížení z příjmu než kdykoli v nedávné paměti. Na druhou stranu více než 53 milionů daňových poplatníků s nízkými a středními příjmy neplatí žádné daně z příjmu poté, co těží z rekordních částek daňových úlev, a šest z 10 domácností dostává více přímých vládních dávek, než platí ve všech federálních daních.

mezitím je americký daňový systém jedním z nejvíce „závislých na podnikání“ systémů kdekoli, protože americké podniky platí nebo odvádějí 93 procent národních daní. Ekonomické studie ukazují, že pracovníci nesou alespoň polovinu ekonomického zatížení firemních daní prostřednictvím nižších mezd, přičemž ženy, nízko kvalifikovaní, a mladší pracovníci ovlivnili nejvíce. A protože daň z příjmu právnických osob je nejškodlivější daní pro hospodářský růst, zvýšení sazby daně z příjmu právnických osob by nejen zpomalilo ekonomiku, ale také by USA opět učinilo odlehlejší vůči našim globálním obchodním partnerům.

pojďme se ponořit do faktů.

bohatí nesou americké daňové zatížení

většina Američanů by byla překvapena, kdyby zjistila, že studie ekonomů z organizace pro hospodářskou spolupráci a rozvoj (OECD) z roku 2008 zjistila, že USA měly v té době nejprogresivnější systém daně z příjmu ze všech průmyslových zemí. Jejich studie ukázala, že top 10 procent USA. daňoví poplatníci zaplatili větší část daňového zatížení než jejich protějšky v jiných zemích a naši nejchudší daňoví poplatníci měli nejnižší daňovou zátěž ve srovnání s chudými daňovými poplatníky v jiných zemích kvůli vratným daňovým úlevám, jako je sleva na dani z příjmu a sleva na dani na děti.

náš zákoník daně z příjmu se od té doby stal progresivnějším kvůli pokračujícímu úsilí Washingtonu pomáhat daňovým poplatníkům pracující třídy prostřednictvím daňového zákoníku.

podle nejnovějších údajů IRS za rok 2018-rok následující po přijetí zákona o daňových škrtech a pracovních místech (TCJA) – Top 1 procento daňových poplatníků zaplatilo 616 miliard dolarů na daních z příjmů. Jak vidíme na obrázku 1, to představuje 40 procent všech zaplacených daní z příjmu, což je nejvyšší podíl od roku 1980 a větší podíl na daňovém zatížení, než nese spodních 90 procent daňových poplatníků dohromady (kteří představují asi 130 milionů daňových poplatníků).

v případě, že si myslíte: „dobře, bohatí vydělávají více, měli by platit více,“ horní 1 procento daňových poplatníků představuje 20 procent všech příjmů (AGI). Jejich 40procentní podíl na daních z příjmu je tedy dvojnásobkem jejich podílu na příjmech státu.

podobně v roce 2018 zaplatilo nejvyšší 0,1 procenta daňových poplatníků 311 miliard dolarů na daních z příjmů. Ta dosahovala 20 procent všech zaplacených daní z příjmu, což je nejvyšší úroveň od roku 2001, kdy nám údaje finančního úřadu umožňují měřit. Horních 0,1 procenta poplatníků v roce 2018 zaplatilo větší podíl na daňové zátěži z příjmu než spodních 75 procent poplatníků dohromady.

miliony těží z daňových úlev a platí nulové daně z příjmu

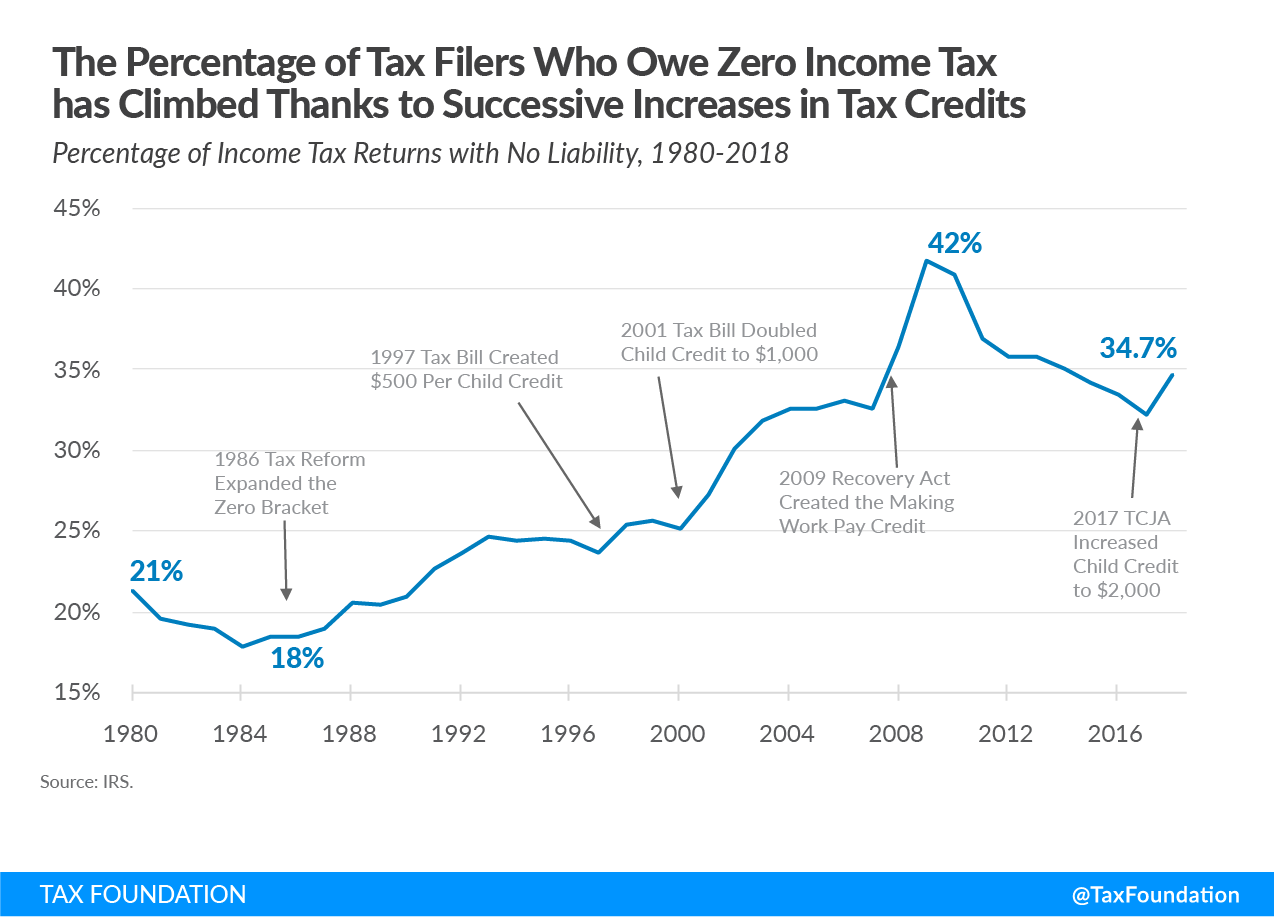

je těžké říci, že daňový řád je zmanipulován ve prospěch bohatých, když více než 53 milionů daňových poplatníků, více než jedna třetina všech daňových poplatníků, nemá žádnou daňovou povinnost z důvodu četných kreditů a odpočtů, které byly vytvořeny nebo rozšířeny v posledních desetiletích.

jak ukazuje obrázek 2, procento těchto pilníků bez odpovědnosti začalo růst po zákoně o daňové reformě z roku 1986 rozšíření nulové daňové skupiny. Od vytvoření slevy na dani na dítě v roce 1997 se procento plátců daně z příjmu, kteří nemají daňovou povinnost, zvýšilo z 23,6 procenta na 34,7 procenta v roce 2018.

procento filerů bez odpovědnosti stouplo na 42 procent v roce 2009 s vytvořením making Work Pay tax credit. Jak se ekonomika vzpamatovala z Velké recese, procento pilníků bez odpovědnosti kleslo v roce 2017 na 32 procent. Procento se začalo znovu zvyšovat poté, co TCJA zdvojnásobila slevu na daň na dítě na $ 2,000 z $ 1,000 . To zvýšilo počet neplatičů o více než 4 miliony,ze 49, 1 milionu na 53, 3 milionu.

mnoho z těchto daňových poplatníků s nízkými příjmy obdrží vratné daňové úlevy, což znamená, že dostanou šek zpět od IRS, i když nemají žádnou daňovou povinnost.

kombinace odpočtů a vratných daňových úlev znamená, že mnoho domácností s nižšími příjmy čelí záporným sazbám daně z příjmu. Podle údajů Kongresového rozpočtového úřadu (CBO) za rok 2017 čelil nejnižší kvintil záporné sazbě daně z příjmu 10,9 procenta a druhý kvintil záporné sazbě daně z příjmu 1,0 procenta. Nemáme údaje CBO za rok 2018, ale víme, že zákon o daňových škrtech a pracovních místech snížil daně z příjmu napříč všemi kvintily v průměru, takže záporné sazby pro spodní dvě kvintily by měly dále klesat a střední kvintil by se mohl také ponořit do záporných.

domácnosti samozřejmě čelí více než jen dani z příjmu fyzických osob a mnoho domácností ve spodní části rozdělení příjmů platí více na daních ze mzdy než na daních z příjmu fyzických osob. Podle CBO nesou domácnosti napříč příjmovým spektrem také břemeno daní z příjmu právnických osob a spotřebních daní. Čistý efekt spočívá v tom, že domácnosti v dolní kvintile čelí průměrné federální daňové sazbě pouze 1,3 procenta, ve srovnání s 31,6 procenta pro horní 1 procento.

Náš Fiskální Systém Přerozděluje $ 1 .7 bilionů od bohatých ke všem ostatním

nedávná studie Kongresového rozpočtového úřadu, rozdělení příjmů domácností, 2017, poskytuje vhled do progresivity daňového zákoníku a redistribučních účinků federální fiskální politiky-daní i přímých federálních výhod. Zpráva poskytuje odhady toho, kolik domácností v různých příjmových skupinách mělo v roce 2017 prospěch z programů sociálního pojištění (jako je sociální zabezpečení a Medicare), jakož i z programů přenosu testovaných prostředky (jako jsou Medicaid, SNAP a doplňkové příjmy z Zabezpečení), a kontrastuje s odhady, kolik tyto domácnosti zaplatily v celkových federálních daních.

jedním ze způsobů, jak pochopit, kolik domácnosti dostávají v přímých federálních dávkách ve srovnání s tím, kolik platí v celkových federálních daních, je vytvořit poměr. Jinými slovy, můžeme vypočítat, kolik v přímých federálních výhodách dostávají za každý $1 v celkových zaplacených federálních daních.

jak vidíme v tabulce 1, v roce 2017 obdržely domácnosti v nejnižším kvintilu přímé federální dávky 67.67 $za každý 1$, který zaplatili federálními daněmi. Domácnosti ve druhém kvintilu obdržely dávky ve výši $ 4.60 za každých 1 $ daní, které zaplatily, zatímco domácnosti ve středním kvintilu obdržely celkem přímé výhody ve výši $1.60 za každých 1 $ daní, které zaplatily.

naproti tomu domácnosti ve čtvrtém kvintilu obdržely 0 USD.71 v přímých federálních dávkách za každý $1 zaplatili na daních, zatímco domácnosti v nejvyšším kvintilu obdržely pouze $ 0.15 v přímých federálních dávkách za každý $ 1 zaplatili ve federálních daních. Pro domácnosti v top 1 procent, jejich návratnost každých $ 1 federálních daní zaplacených byl jen $ 0.02. Tato čísla ukazují, jak se progresivní Daňová a výdajová politika stala.

| 2017 příjmová skupina | poměr: Přímé dávky získané na zaplacené daně |

|---|---|

| nejnižší kvintil | $67.67 |

| druhý kvintil | $4.60 |

| Střední kvintil | $1.60 |

| čtvrtý kvintil | $0.71 |

| nejvyšší kvintil | $0.15 |

| 81. až 90. decil | $0.36 |

| 91. až 95. decil | $0.22 |

| 96. až 99. decil | $0.12 |

| Top 1% | $0.02 |

|

zdroj: Kongresový rozpočtový úřad, rozdělení příjmů domácností, 2017, Říjen. 2, 2020, www.cbo.gov/publication/56575. |

|

čísla přispívají k velkému přerozdělení

dalším způsobem, jak se podívat na data, je souhrn, který nám umožňuje měřit, kolik různých příjmových skupin dostává v přímých vládních výhodách vzhledem k tomu, kolik platí v celkových federálních daních. To nám dá představu o tom, kolik federální fiskální politika působí na přerozdělení příjmů z některých skupin amerických domácností do jiných skupin.

obrázek 3 ukazuje, že domácnosti ve spodních třech kvintilech společně dostávají více než $ 1 bilion více přímých vládních dávek, než zaplatili ve všech federálních daních v 2017. Jinými slovy, 60 procent amerických domácností dostává více dávek, než platí ve federálních daních.

naproti tomu vidíme, že domácnosti v prvních 20 procentech domácností platí 1 dolar.O 7 bilionů více na daních, než dostávají v přímých dávkách, z nichž 728 miliard dolarů pocházelo z domácností v prvním 1 procentu.

údaje CBO ukazují, že přerozdělování snížilo příjmy domácností v prvním 1% o více než jednu třetinu, zatímco zvedlo příjmy domácností v nejnižším kvintilu o 126 procent, domácností ve druhém kvintilu o 46 procent a těch ve středním kvintilu o 10 procent. To jsou výsledky, které byste očekávali od vysoce progresivního fiskálního systému.

nebezpečí zdanění zahraničních miliardářů obohacujících bohatství

někteří tvrdí, že jedním ze způsobů řešení nerovnosti je zdanění bohatství ročně. Ekonomové daňové nadace modelovali dopad daní z bohatství navržených senátory Warrenem a Sandersem během prezidentské kampaně 2020. Tyto výsledky mnohé překvapí.

naše daně a růst (TAG 2.0) obecný rovnovážný daňový Model určil, že tyto daně z bohatství by měly relativně mírný dopad na HDP, mzdy a pracovní místa, ale měly by velký dopad na to, kdo vlastní Americká aktiva. Proč? Ukazuje se, že model určil, že daň z majetku by donutila bohaté, aby prodali svá aktiva, aby zaplatili daň, často za diskontní ceny. Vzhledem k tomu, že USA jsou otevřenou ekonomikou a kapitálové trhy jsou globální, model naznačil, že zahraniční investoři by tato aktiva nakupovali, a proto HDP příliš neklesá. To však znamená, že daň z bohatství by vedla k převodu vlastnictví těchto aktiv z bohatých Američanů na bohaté cizince.

nezamýšlený dopad daně z bohatství tedy spočívá v tom, že by převedla bohatství z amerických milionářů a miliardářů na zahraniční miliardáře a znamenala, že Američtí pracovníci by mohli být stále více zaměstnáni zahraničními zaměstnavateli. Nyní ve vlastnictví cizinců by tato aktiva byla mimo dosah daně z majetku.

když Zdaníte korporace, dostanete jich méně

nyní se podívejme na firemní stránku daňového řádu.

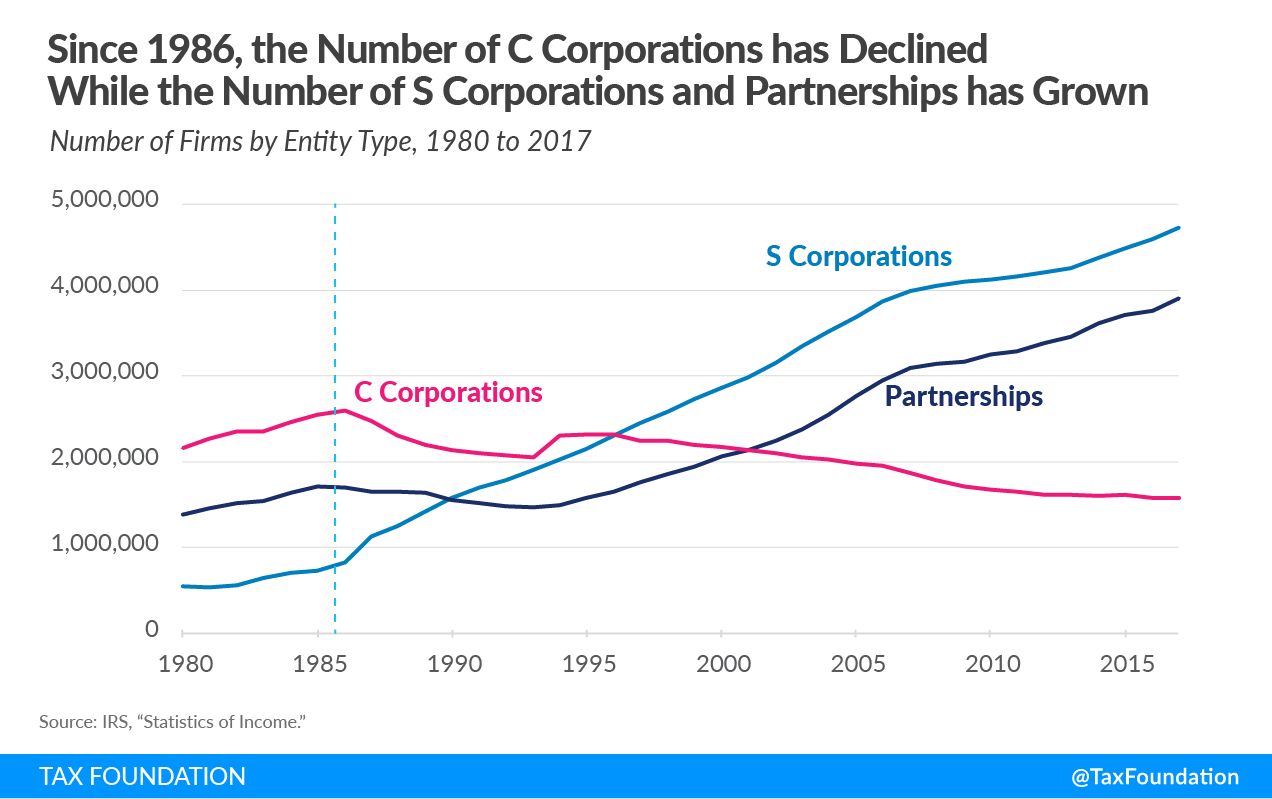

pokud by byl daňový řád zmanipulován ve prospěch korporací, měli bychom jich více. Dnes existuje asi 1,6 milionu společností, což je nejméně od roku 1974. C corps dosáhl svého zenitu v roce 1986 a od té doby jsou na ústupu. USA mají dnes o 1 milion společností méně než před více než třemi desetiletími.

snad jedním z důvodů tohoto poklesu je skutečnost, že USA. od roku 1993, kdy byla sazba zvýšena na 35 procent, až do roku 2017 byla snížena na 21 procent. Po celou dobu, kdy byla celosvětově vysoká sazba daně z příjmu právnických osob, činil výběr daně z příjmu právnických osob v průměru jen 10 procent federálních příjmů, tedy asi 1,8 procenta HDP. Možná to dokazuje ekonomický truismus, že když něco zdaníte víc, dostanete z toho méně.

místo toho získáte více průchodů a vnímání rostoucí nerovnosti

vzhledem k tomu, že počet tradičních C korporací klesl, počet průchozích podniků prudce vzrostl. Jak vidíme na obrázku 4, od roku 1986 vzrostl počet společností S více než pětinásobně, z přibližně 826 000 na více než 4,2 milionu. Počet partnerství po roce 1986 několik let zaostával, ale jakmile forma LLC vzlétla, počet se vyšplhal na zhruba 3,4 milionu. Obrázek 4 nezahrnuje živnostníky, které vzrostly z 12,4 milionu v roce 1986 na více než 23 milionů dnes.

posun v obchodních formách od roku 1986 znamenal, že více příjmů z podnikání je nyní hlášeno na jednotlivých daňových formulářích 1040 než na tradičních formulářích 1120. Exploze průchozích příjmů z podnikání je nejvíce patrná na daňových přiznáních daňových poplatníků s vysokými příjmy, což přispívá ke vzniku rostoucí nerovnosti.

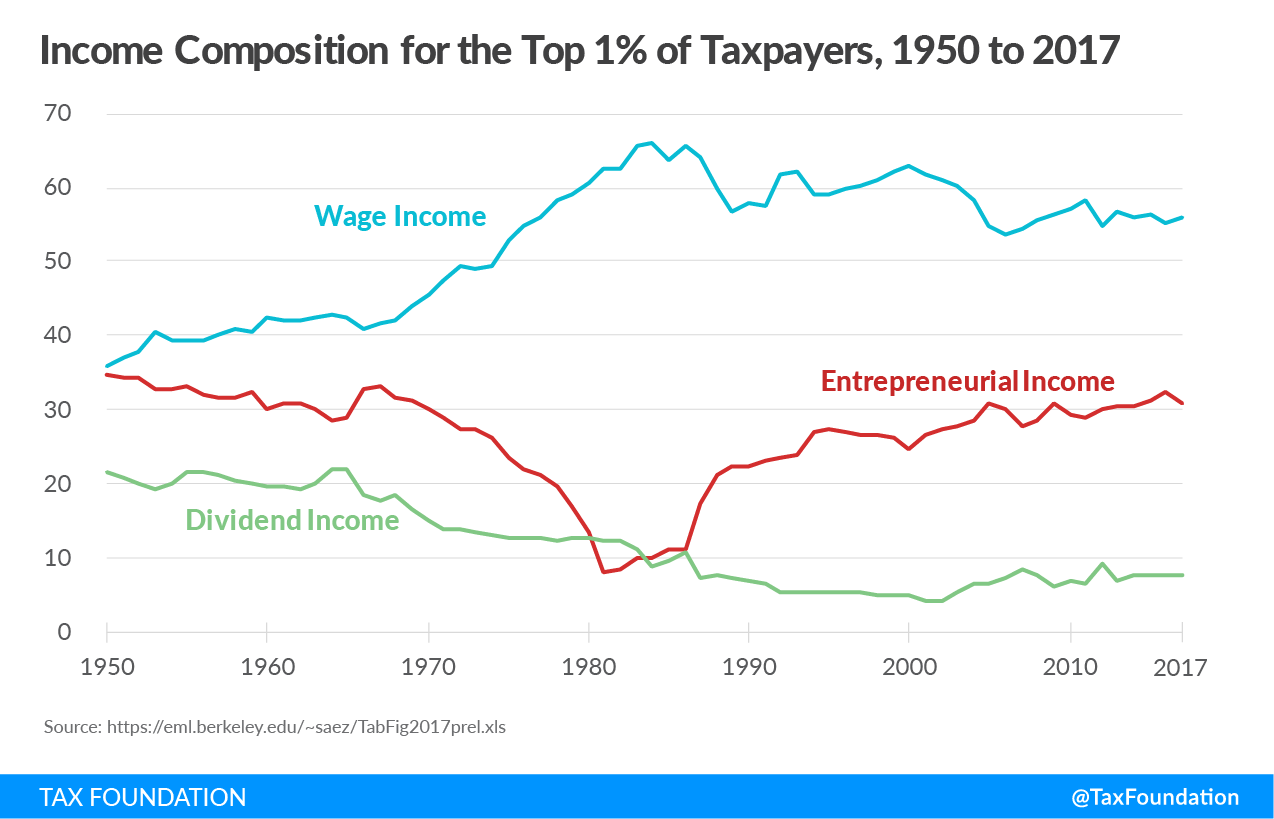

na obrázku 5 níže vidíme měnící se složení příjmů pro horní 1 procento daňových poplatníků od roku 1950 do roku 2017. Údaje čerpají z webových stránek ekonoma univerzity v Berkeley Emmanuela Saeze. Zaměřte se na linii sledující složení toho, co Saez nazývá „podnikatelským příjmem“ nebo průchozím příjmem, protože tato linie do značné míry sleduje to, co on a Gabriel Zucman identifikovali jako trend nerovnosti od roku 1950.

Saez a Zucman tvrdili, že bychom se měli vrátit k vysokým individuálním daňovým sazbám, které byly vybírány od roku 1950 do roku 1980, protože měly za následek snížení nerovnosti. Nerovnost se podle nich začala opět zvyšovat, protože po snížení daní v roce 1981 začaly klesat nejvyšší mezní daňové sazby. Jak však vidíme, vysoké mezní daňové sazby před rokem 1980 do značné míry vyhnaly příjmy z podnikání z individuálních forem daně z příjmu nejlepších 1 procent daňových poplatníků na firemní výnosy. Čistý příjem firem se během tohoto období zvyšoval, protože „podnikatelský příjem“ bohatých klesal. Vzorec naznačuje, že „podnikatelské příjmy“ bohatých byly vykazovány na tradičních formulářích daně z příjmu právnických osob, nikoli na jednotlivých daňových formulářích.

během těch raných desetiletí byli jistě bohatí lidé, jako jsou dnes, ale mnoho vysokých výdělků jednoduše chránilo svůj příjem v tradičních korporacích C, které čelily výrazně nižším daňovým sazbám ve vztahu k sazbám daně z příjmu fyzických osob. To dalo dojem, že tam bylo méně bohatých lidí, než ve skutečnosti bylo. Tento jev se zvrátil během 1980ů, kdy nejvyšší sazba daně z příjmu fyzických osob klesla pod firemní sazbu a omezení struktury a účasti v partnerstvích a korporacích se zmírnila.

na obrázku 5 vidíme, že výše a podíl příjmů z pasivního podnikání na daňových přiznáních nejlepších 1 procent daňových poplatníků od roku 1980 prudce vzrostl. příjem, který by byl historicky vykázán na daňovém formuláři společnosti 1120, se nyní vykazuje na jednotlivých daňových formulářích 1040, což přispívá ke vzniku rostoucí nerovnosti.

USA Daňový systém je nejvíce „závislý na podnikání“

ponecháme—li stranou debatu o tom, zda je nízký daňový zákon spravedlivý, v takových diskusích chybí to, že americké podniky jsou rozhodující pro systém výběru daní na všech úrovních vlády-federální, státní a místní. Ekonomka OECD Anna Milanez v roce 2017 měřila výši daní, které podniky ve 24 zemích přispěly do celkového systému výběru daní. Její zpráva určila, že USA jsou jedním z nejvíce“ obchodně závislých “ daňových systémů v průmyslovém světě.

Zpráva zjistila, že USA. podniky buď platí nebo odvádějí více než 93 procent všech daní vybraných vládami v USA jak ukazuje obrázek 6, To zahrnuje daně placené přímo podniky, jako jsou daně z příjmu právnických osob, daně z nemovitostí a spotřební daně, jakož i daně, které podniky odvádějí jménem zaměstnanců a zákazníků, jako jsou daně ze mzdy, srážkové daně a daně z prodeje.

bez podniků jako jejich daňových poplatníků a výběrčích daní nebo výrazné změny daňového systému by americké vlády neměly prostředky na poskytování i těch nejzákladnějších služeb. Vzhledem k roli podniků při výběru daní potřebných k podpoře funkcí naší vlády by bylo těžké říci, že systém je zmanipulován v jejich prospěch.

daň z příjmu právnických osob je nejvíce škodlivá pro hospodářský růst

klíčová studie ekonomů OECD zařadila hlavní daně z hlediska jejich poškození ekonomického růstu. Bylo zjištěno, že daně z příjmu právnických osob jsou pro růst nejškodlivější, následované, v pořádku, daně z příjmu fyzických osob, spotřební daně, a daně z nemovitostí.

důvodem, proč byly daně z příjmu právnických osob stanoveny jako nejškodlivější pro růst, je to, že kapitál je nejmobilnějším faktorem v ekonomice, a tedy nejcitlivějším na vysoké daňové sazby. Lidé a věci, které vlastníme, jsou méně mobilní a tím pádem méně citliví na vysoké daňové sazby. Tím nechci říci, že tyto faktory jsou necitlivé na zdanění, jen méně než daně z kapitálu.

daňová nadace ekonomové použili naše daně a růst (TAG 2.0) obecný rovnovážný daňový Model k měření ekonomického dopadu zvýšení sazby daně z příjmu právnických osob na 28 procent. Model stanovil, že takové zvýšení sazeb sníží dlouhodobý HDP o 0,8 procenta, zruší 159 000 pracovních míst a sníží mzdy o 0,7 procenta.

| zvýšit sazbu daně z příjmu právnických osob na 25 procent | zvýšit sazbu daně z příjmu právnických osob na 28 procent | |

|---|---|---|

| HDP | -0.4% | -0.8% |

| HNP | -0.4% | -0.8% |

| základní kapitál | -1.1% | -2.1% |

| mzdová sazba | -0.4% | -0.7% |

| Ekvivalentní Pracovní Místa Na Plný Úvazek | -84,200 | -159,000 |

|

Zdroj: Daňový Základ General Equilibrium Model, Leden 2021. |

||

model také určil, že i méně dramatické zvýšení korporátního tempa na 25 procent ještě utlumí hospodářský růst. Zjistil, že 25procentní sazba sníží HDP o 0,4 procenta, sníží kapitálovou zásobu o 1,1 procenta a zruší přes 84.000 pracovních míst.

pracovníci (často ženy a s nízkou kvalifikací) nesou břemeno firemních daní

rostoucí skupina akademického výzkumu naznačuje, že v naší globální ekonomice, kde je kapitál mobilní, ale pracovníci nejsou, pracovníci nesou větší a větší podíl na ekonomické zátěži firemních daní. Jedna nedávná studie zjistila, že pracovníci nesou 51 procento ekonomické zátěže daní z příjmu právnických osob prostřednictvím snížených mezd, zejména pro “ nízkokvalifikované, ženy, a mladí pracovníci.“

analýza modelu TAG pro zvýšení sazby daně z příjmu právnických osob na 28 procent ukazuje, že její dopad není izolován pro daňové poplatníky s vysokými příjmy, kteří mají tendenci být vlastníky kapitálu. Jak uvádí tabulka 3, na konvenčním základě by zvýšení sazby daně z příjmu právnických osob na 28 procent snížilo příjmy po zdanění horních 1 procent výdělků o 1.5 procenta v 2022, mnohem vyšší než kterákoli jiná skupina. Nicméně, protože pracovníci nesou určitou část daně z příjmu právnických osob, pracovníci s nízkými příjmy by viděli, že jejich příjmy po zdanění klesnou 0.5 procent, zatímco zaměstnancům se středními příjmy by jejich příjmy klesly o 0,4 procenta.

tyto účinky jsou v krátkodobém horizontu. Z dlouhodobého hlediska, po modelových faktorech ve všech ekonomických dopadech zvýšení daně, zjistí, že daňoví poplatníci s vysokými příjmy by stále viděli největší snížení příjmů po zdanění o 3, 2 procenta. Můžeme však také vidět, že z dlouhodobého hlediska by spodních 20 procent výdělečně činných sledovalo, jak jejich příjmy klesají o 1,5 procenta, což je třikrát větší než konvenční odhad. Podobně, lidé se středními příjmy by viděli, že jejich příjmy klesnou 1.4 procenta v průběhu času.

| příjem kvintil | konvenční, 2022 | konvenční, 2031 | dynamický, dlouhodobý |

|---|---|---|---|

| 0% K 20% | -0.5% | -0.6% | -1.5% |

| 20% k 40% | -0.4% | -0.5% | -1.3% |

| 40% k 60% | -0.4% | -0.5% | -1.4% |

| 60% K 80% | -0.5% | -0.5% | -1.4% |

| 80% K 100% | -0.9% | -1.0% | -2.1% |

| 80% K 90% | -0.5% | -0.6% | -1.4% |

| 90% k 95% | -0.6% | -0.7% | -1.6% |

| 95% k 99% | -0.8% | -0.9% | -1.9% |

| 99% K 100% | -1.5% | -1.8% | -3.2% |

| celkem | -0.7% | -0.8% | -1.8% |

|

zdroj: daňový základ General Equilibrium Model, Leden 2021. |

|||

na konkurenceschopnosti záleží

vzhledem k tomu, že daň z příjmu právnických osob je nejškodlivější daní pro hospodářský růst, je kriticky důležité, aby federální sazba daně z příjmu právnických osob nebyla zvýšena nad současnou úroveň 21 procent. Zatímco někteří kritizovali pokles z 35 procent jako příliš velký snížení, snížení sazeb snížilo USA. postavení z nejvyšší mezi 37 národy OECD, na 12. nejvyšší, když zahrneme průměr státních sazeb daně z příjmu právnických osob. To je stěží „závod na dno“, jak někteří navrhli.

kombinovaná sazba daně z příjmu právnických osob ve federálním státě v současné době činí 25,8 procenta ve srovnání s jednoduchým průměrem zemí OECD (bez USA) 23,4 procenta a váženým průměrem 26,5 procenta. Jinými slovy, kombinovaná sazba daně z příjmu právnických osob v USA je mezi našimi globálními obchodními partnery sotva průměrná. Opět, sotva závod na dno.

pokud by se však federální sazba zvýšila na 28 procent, kombinovaná Americká sazba by vyskočila na 32.3 procent, což je opět nejvyšší mezi zeměmi OECD. Země jako Francie a Švédsko, které jsou v procesu snižování sazeb daně z příjmu právnických osob, by rády zvýšily sazbu daně z příjmu právnických osob, protože by je okamžitě učinily atraktivnějšími pro investice a pracovní místa. Pokud jde o, čínská sazba je 25 procent, takže také riskujeme ztrátu konkurenceschopnosti s naším nejsilnějším ekonomickým konkurentem zvýšením naší sazby daně z příjmu právnických osob.

zatímco zákon o snižování daní a pracovních míst odstranil náš odlehlý stav, pokud jde o naši sazbu daně z příjmu právnických osob, dal nám nový odlehlý stav vytvořením komplexního souboru nových mezinárodních daňových pravidel. To platí zejména pro minimální daň vybíranou z globálních nehmotných nízkých daňových příjmů (GILTI), která vyniká jako jedinečná mezi daňovými systémy jiných národů.

abychom byli spravedliví, GILTI zdánlivě odstranil velkou část „nikde příjem“, který generoval knihovny akademických studií o vyhýbání se dani z příjmu právnických osob. Další nové mezinárodní pravidlo, zahraniční nehmotný domácí příjem (FDII), také motivovalo mnoho společností, aby vrátily své duševní vlastnictví zpět do USA, a měli bychom uznat, že nový režim osvobození nebo „územní“ systém eliminoval korporátní inverze, protože americké firmy mohou repatriovat své zahraniční příjmy bez zaplacení dodatečného mýtného.

zatímco GILTI odstranil nikde zahraniční příjmy amerických nadnárodních společností, tajemné ustanovení v GILTI je kritizováno za to, že nějakým způsobem motivuje společnosti k investicím do zahraničí spíše než do USA. Daňový základ GILTI nezahrnuje zisky, které dosahují 10% návratnosti hmotného zahraničního majetku. Toto se nazývá odpočet „QBAI“ pro kvalifikované investice do obchodních aktiv.

původním účelem QBAI bylo být zástupcem pro stanovení nadnormálních výnosů ze zahraničních investic, ale stalo se zázrakem v daňovém zákoníku pro ty, kteří věří, že to vede k outsourcingu. Při bližším zkoumání o tom neexistují žádné důkazy. Naopak studie ukazují, že nová mezinárodní daňová pravidla nesnížila efektivní daňovou sazbu ze zahraničních příjmů amerických nadnárodních společností. Když Smíšený výbor pro daně zaznamenal mezinárodní ustanovení TCJA, zjistil, že se jedná o čisté zvýšení daně o 112 miliard USD za 10 let. To znamená, že základ mezinárodního příjmu je mnohem širší než před TCJA.

závěr

při kopání dat je obtížné najít důkaz, že daňový zákon USA je zmanipulován ve prospěch bohatých a korporací. Podíl bohatých na dani z příjmu nebyl nikdy vyšší, přerozdělování z nich nikdy nebylo větší a více než 53 milionů Američanů s nízkými a středními příjmy neplatí žádné daně z příjmu kvůli Štědrým úvěrům a odpočtům, které z nich mají prospěch.

navíc 21% Americká sazba daně z příjmu právnických osob je nyní mezi našimi vrstevníky průměrná, ale počet korporací je po desetiletích vybírání jedné z nejvyšších sazeb daně z příjmu právnických osob ve vyspělém světě na 50letém minimu. Zvýšení firemní sazby na 28 procent by tento trend pravděpodobně urychlilo a přimělo více společností, aby se buď staly průsmyky, nebo přesunuly své sídlo do přátelštějšího daňového podnebí.

měli bychom se obávat dopadu korporátních daní na ženy, pracovníky s nízkou kvalifikací a mladší pracovníky, protože jsou to právě pracovníci, kteří byli krizí COVID-19 nejvíce zasaženi. Zvýšení sazby daně z příjmu právnických osob by jim zkrátka uškodilo ještě víc.

řešení nerovnosti příjmů rozšířením daňových úlev je paliativní; nedělá nic pro zvýšení reálných příjmů a dlouhodobé životní úrovně pracujících. Lepším způsobem je zaměřit se na trvalé daňové politiky, které podporují vyšší produktivitu, více pracovních míst, vyšší reálné mzdy a reálný hospodářský růst.

není to ten druh inkluzivního růstu, který bychom všichni mohli podpořit?

děkujeme za Váš čas a pozornost.

organizace pro hospodářskou spolupráci a rozvoj, “ roste nerovnoměrně? Rozdělování příjmů a chudoba v zemích OECD, “ uvedl. 21, 2008, 104-107, https://www.doi.org/10.1787/9789264044197-en.

Erica York, „shrnutí nejnovějších údajů o federální dani z příjmu, aktualizace 2021,“ daňová nadace, Únor. 3, 2021, https://www.taxfoundation.org/federal-income-tax-data-2021/.

Kongresový rozpočtový úřad, rozdělení příjmů domácností, 2017, Říjen. 2, 2020, https://www.cbo.gov/publication/56575.

Scott a. Hodge, „Poslední zpráva CBO o příjmech a daních ukazuje, že federální fiskální systém je velmi progresivní,“ daňová nadace, Jan. 26, 2021, https://www.taxfoundation.org/biden-fiscal-policy/#:~:text=Conclusion, je%20velmi%20progresivní%20A%20redistributivní.

Huaqun Li a Karl Smith, „analýza daňových plánů senátora Warrena a senátora Sanderse,“ daňová nadace, Jan. 28, 2020, https://www.taxfoundation.org/wealth-tax/.

Scott a. Hodge, „Warrenova daň z bohatství obohacuje zahraniční miliardáře,“ The Wall Street Journal, Mar. 8, 2021. https://www.wsj.com/articles/warrens-wealth-tax-enriches-foreign-billionaires-11615227317.

Scott a. Hodge, „the Real Lesson of 70 Percent Tax Rates on Entrepreneurial Income,“ Tax Foundation, Jan. 29, 2019, 5, https://www.taxfoundation.org/70-tax-rate-entrepreneurial-income/.

Anna Milanez, „právní daňová povinnost, právní remitence odpovědnost a daňové Incidence: tři dimenze zdanění podniků,“ OECD zdanění pracovní dokumenty č. 32, září. 18, 2017, 32, https://www.oecd-ilibrary.org/taxation/legal-tax-liability-legal-remittance-responsibility-and-tax-incidence_e7ced3ea-en. Více podrobností o studii Milanez, viz Scott a. Hodge, „na rozdíl od nároků“ spravedlivého podílu „jsou podniky ústředním bodem systémů výběru daní,“ daňová nadace, 16. května 2018, https://www.taxfoundation.org/fair-share-businesses-central-to-tax-collections/.

Scott a. Hodge, „americké podniky platí nebo odvádějí 93 procent všech daní vybraných v Americe,“ daňová nadace, 2. května 2019, https://www.taxfoundation.org/businesses-pay-remit-93-percent-of-taxes-in-america/.

OECD, Reforma daňové politiky a hospodářský růst, studie daňové politiky OECD, č. 20, Listopad. 3, 2010, https://www.doi.org/10.1787/9789264091085-en.

Garrett Watson a William McBride, „hodnocení návrhů na zvýšení sazby daně z příjmu právnických osob a vybírání minimální daně z příjmu právnických osob,“ daňová nadace, Únor. 24, 2021, https://www.taxfoundation.org/biden-corporate-income-tax-rate/.

Stephen J. Entin, „práce nese velkou část nákladů na daň z příjmu právnických osob,“ daňová nadace, Říjen. 24, 2017, https://www.taxfoundation.org/labor-bears-corporate-tax/. Zdá se, že studie ukazují, že práce nese 50 až 100 procent zátěže daně z příjmu právnických osob.

Clemens Fuest, Andreas Peichl a Sebastian Siegloch, “ snižují vyšší daně z příjmu právnických osob mzdy? Micro Evidence from Germany, “ American Economic Review 108:2 (February 2018): 393-418, https://www.doi.org/10.1257/aer.20130570.

Scott Dyreng, Fabio B. Gaertner, Jeffrey L. Hoopes, and Mary Vernon, “ the Effect of U. S. Tax Reform on the Tax loadings of U. S . Tuzemské a nadnárodní korporace, “ 5. června 2020, https://www.papers.ssrn.com/sol3/papers.cfm?abstract_id=3620102.