Observação: O seguinte é o testemunho de Scott A. Hodge, Presidente do Imposto de Fundação, preparado por um Comitê de Orçamento do Senado Audiência no dia 26 de Março, 2021, intitulado “Fim de uma Fraudada Código do Imposto: A Necessidade de Tornar as Pessoas mais Ricas e Maiores Corporações paguem a Sua Quota Justa de Impostos.”

Presidente Sanders, membro do Ranking Graham, e membros do Comitê. Obrigado pela oportunidade de testemunhar diante de você hoje.

não existe um padrão objetivo para o que define “parte justa”; é um conceito puramente subjetivo. Mas há fatos, que são objetivos, e os fatos sugerem que o sistema fiscal e fiscal dos EUA é muito progressivo e muito redistributivo. Esses fatos são contrários à opinião popular e contrários à premissa dessa audiência.

os dados do Internal Revenue Service (IRS) indicam que os ricos na América estão tendo a maior parte da carga tributária do que em qualquer momento da memória recente. Por outro lado, mais de 53 milhões de contribuintes de baixa e média renda não pagam impostos de renda depois de se beneficiarem de valores recordes de créditos fiscais, e seis em cada 10 famílias recebem mais benefícios diretos do governo do que pagam em todos os impostos federais.Enquanto isso, o sistema tributário dos EUA é um dos sistemas mais “dependentes de negócios” em qualquer lugar, à medida que as empresas americanas pagam ou remetem 93% dos impostos do país. Estudos Econômicos mostram que os trabalhadores suportam pelo menos metade da carga econômica dos impostos corporativos por meio de salários mais baixos, com mulheres, trabalhadores pouco qualificados e mais jovens impactados. E como o imposto de renda corporativo é o imposto mais prejudicial para o crescimento econômico, aumentar a taxa de imposto corporativo não só retardaria a economia, mas também tornaria os EUA um outlier mais uma vez contra nossos parceiros comerciais globais.Vamos mergulhar nos fatos.A maioria dos americanos ficaria surpreso ao saber que um estudo de 2008 por economistas da organização para cooperação e Desenvolvimento Econômico (OCDE) descobriu que os EUA tinham o sistema de imposto de renda mais progressivo de qualquer país industrializado Na época. O estudo mostrou que os 10% mais ricos dos EUA os contribuintes pagaram uma parcela maior da carga tributária do que suas contrapartes em outros países e nossos contribuintes mais pobres tiveram a menor carga tributária de renda em comparação com os contribuintes pobres em outros países devido a créditos fiscais reembolsáveis, como o crédito de imposto de renda auferido e o crédito tributário Infantil.Nosso código de imposto de renda só ficou mais progressivo desde então por causa do esforço contínuo de Washington para ajudar os contribuintes da classe trabalhadora através do Código Tributário.

de acordo com os dados mais recentes do IRS para 2018—o ano seguinte à promulgação da Lei de cortes de impostos e empregos (TCJA)—o 1% dos contribuintes pagou US $616 bilhões em impostos sobre o rendimento. Como podemos ver na Figura 1, isso equivale a 40% de todos os impostos de renda pagos, a maior participação desde 1980 e uma parcela maior da carga tributária do que a dos 90% mais pobres dos contribuintes combinados (que representam cerca de 130 milhões de contribuintes).

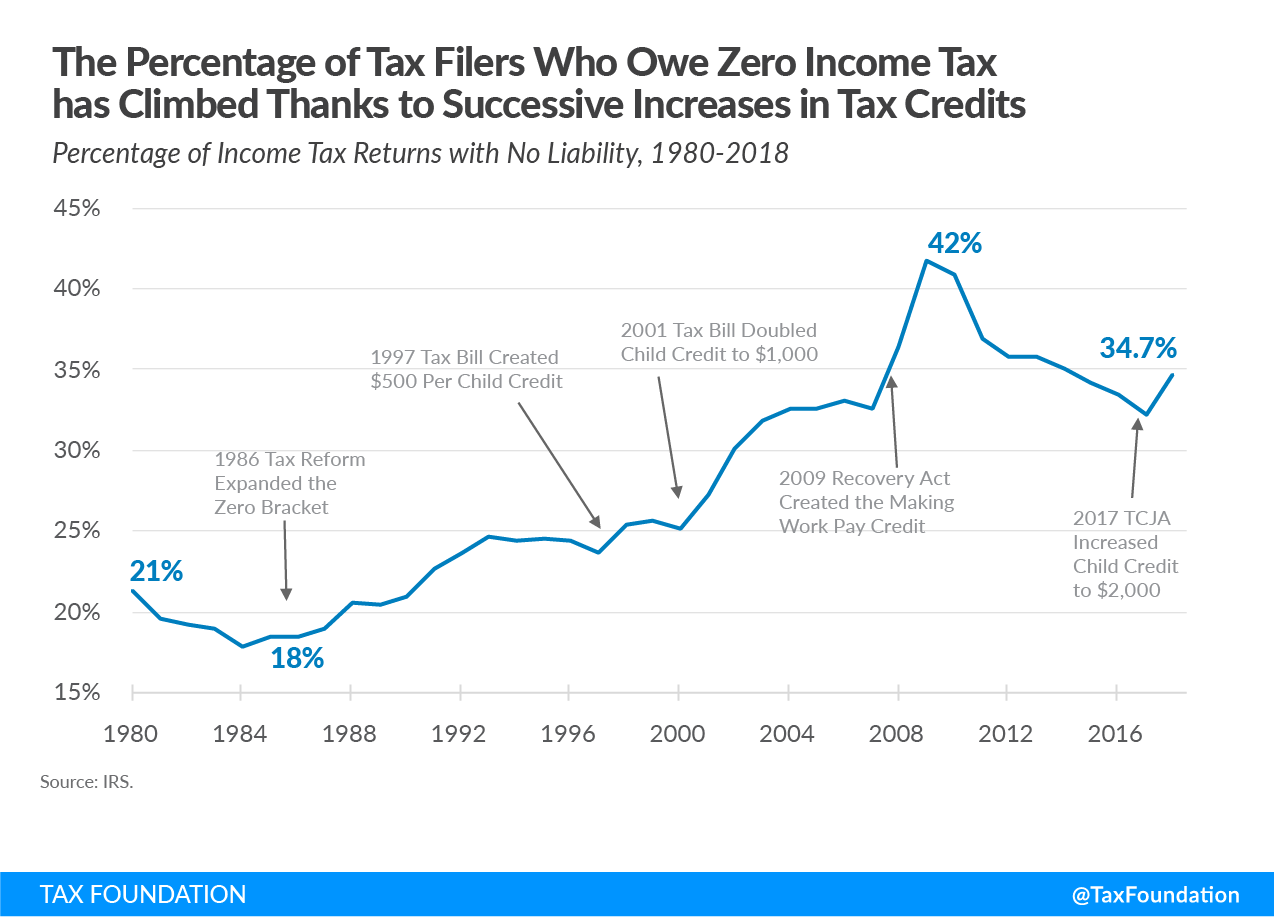

caso você esteja pensando:” bem, os ricos ganham mais, eles devem pagar mais”, os 1% principais dos contribuintes respondem por 20% de toda a renda (AGI). Assim, sua participação de 40% nos impostos sobre a renda é o dobro de sua participação na renda do país. Da mesma forma, em 2018, os 0,1% dos contribuintes pagaram US $311 bilhões em impostos sobre o rendimento. Isso representou 20% de todos os impostos de renda pagos, o nível mais alto desde 2001, já que os dados do IRS nos permitem medir. Os 0,1% mais ricos dos contribuintes em 2018 pagaram uma parcela maior da carga tributária do que os 75% mais pobres dos contribuintes juntos.É difícil dizer que o código tributário é manipulado em favor dos ricos quando mais de 53 milhões de contribuintes, mais de um terço de todos os contribuintes, não têm responsabilidade fiscal por causa dos inúmeros créditos e deduções que foram criados ou expandidos nas últimas décadas.

como a Figura 2 ilustra, a porcentagem desses arquivadores sem responsabilidade começou a crescer após a Lei de reforma tributária de 1986 expansão da faixa de imposto zero. Desde a criação do Crédito Fiscal infantil em 1997, a porcentagem de arquivadores de imposto de renda que não têm responsabilidade fiscal aumentou de 23,6% para 34,7% em 2018.

a porcentagem de arquivadores sem responsabilidade aumentou em 42% em 2009 com a criação do Crédito Fiscal Making Work Pay. À medida que a economia se recuperou da Grande Recessão, a porcentagem de arquivadores sem responsabilidade caiu para 32% em 2017. A porcentagem começou a aumentar novamente depois que o TCJA dobrou o crédito fiscal infantil para US $2.000, de US $1.000. Isso aumentou o número de não pagadores em mais de 4 milhões, de 49,1 milhões para 53,3 milhões.

muitos desses contribuintes de baixa renda recebem créditos fiscais reembolsáveis, o que significa que eles recebem um cheque de volta do IRS, mesmo que não tenham Responsabilidade Fiscal de renda.

a combinação de deduções e créditos fiscais reembolsáveis significa que muitas famílias de baixa renda enfrentam taxas negativas de imposto de renda. De acordo com dados do Escritório de Orçamento do Congresso (CBO) para 2017, o quintil mais baixo enfrentou uma taxa de imposto de renda negativa de 10,9 por cento, e o segundo Quintil enfrentou uma taxa de imposto de renda negativa de 1,0 por cento. Não temos dados de CBO para 2018, mas sabemos que a Lei de cortes de impostos e empregos reduziu os impostos de renda em todos os quintis em média, então as taxas negativas para os dois quintis inferiores devem cair ainda mais e o quintil médio também pode cair em negativo.É claro que as famílias enfrentam mais do que apenas o imposto de renda individual, e muitas famílias na parte inferior da distribuição de renda pagam mais em impostos sobre a folha de pagamento do que em impostos sobre a renda individual. De acordo com o CBO, as famílias em todo o espectro de renda também carregam o ônus dos impostos sobre o rendimento das empresas e impostos especiais de consumo. O efeito líquido é que as famílias no quintil inferior enfrentam apenas uma taxa de imposto federal média de 1,3 por cento, em comparação com 31,6 por cento para o 1 por cento superior.

Nosso Sistema Fiscal Redistribui $1.Um estudo recente do Escritório de Orçamento do Congresso, the Distribution of Household Income, 2017, fornece uma visão sobre a progressividade do Código Tributário e os efeitos redistributivos da política fiscal federal—impostos e benefícios federais diretos. O relatório fornece estimativas de quanto as famílias em vários grupos de renda beneficiou, em 2017, a partir de programas de seguro social (tais como a Segurança Social e o Medicare), bem como de renda, transferência de programas (tais como Medicaid, SNAP, e Renda de Segurança Suplementar), e contrasta esses benefícios com estimativas de quanto essas famílias pagos, no total, os tributos federais.

uma maneira de entender quanto as famílias recebem em benefícios federais diretos em comparação com o quanto pagam no total de impostos federais é criar uma proporção. Em outras palavras, podemos calcular quanto em benefícios federais diretos eles recebem por cada US $1 no total de impostos federais pagos.Como podemos ver na Tabela 1, em 2017, as famílias no quintil mais baixo receberam US $67,67 em benefícios federais diretos por cada US $ 1 que pagaram em impostos federais. As famílias no segundo Quintil receberam US $4,60 em benefícios por cada US $1 de impostos que pagaram, enquanto as famílias no quintil médio receberam US $1,60 em benefícios diretos totais por cada US $1 de impostos que pagaram.

em contraste, as famílias no quarto Quintil receberam $0.71 em benefícios federais diretos para cada US $1 eles pagaram em impostos, enquanto as famílias no quintil mais alto receberam apenas US $0,15 em benefícios federais diretos para cada US $ 1 que pagaram em impostos federais. Para as famílias no top 1 por cento, seu retorno sobre cada US $1 de impostos federais pagos foi de apenas US $0,02. Esses números demonstram como as políticas fiscais e de gastos progressivas se tornaram.

| 2017 Grupo de rendimentos | rácio: Benefícios diretos Recebidos para Impostos Pagos |

|---|---|

| Quintil mais baixo | $67.67 |

| Segundo Quintil | $4.60 |

| Meio Quintil | $1.60 |

| Quarto Quintil | $0.71 |

| Maior Quintil de | $0.15 |

| 81ª para 90 Decil | $0.36 |

| 91 a 95 ° Decil | $0.22 |

| 96 a 99 Decil | $0.12 |

| Topo 1% | $0.02 |

|

fonte: escritório de Orçamento do Congresso, a distribuição da renda familiar, 2017, Outubro. 2, 2020, www.cbo.gov/publication/56575. |

|

os números somam muita redistribuição

outra maneira de analisar os dados é no agregado, o que nos permite medir o quanto vários grupos de renda recebem em benefícios diretos do governo em relação ao quanto eles pagam no total impostos federais. Isso nos dará uma noção de quanto a Política fiscal Federal atua para redistribuir a renda de alguns grupos de famílias americanas para outros grupos.A Figura 3 mostra que as famílias nos três quintis inferiores recebem coletivamente mais de US $1 trilhão a mais em benefícios diretos do governo do que pagaram em todos os impostos federais em 2017. Em outras palavras, 60% das famílias americanas recebem mais benefícios do que pagam em impostos federais.

por outro lado, podemos ver que as famílias no top 20 por cento das famílias pagam US $ 1.7 trilhões a mais em impostos do que recebem em benefícios diretos, dos quais us $728 bilhões vieram de famílias no Top 1 por cento.Os dados do CBO indicam que a redistribuição reduziu a renda das famílias no 1% superior em mais de um terço, enquanto elevou a renda das famílias no quintil mais baixo em 126%, no segundo Quintil em 46% e no quintil médio em 10%. Esses são os resultados que você esperaria de um sistema fiscal altamente progressivo.

o perigo de tributar bilionários estrangeiros enriquecedores de riqueza

alguns argumentam que uma maneira de lidar com a desigualdade é tributar a riqueza anualmente. Economistas da Tax Foundation modelaram o impacto dos impostos sobre a riqueza propostos pelos senadores Warren e Sanders durante a campanha presidencial de 2020. Esses resultados surpreenderão muitos.

nossos impostos e crescimento (TAG 2.0) o modelo Tributário de equilíbrio geral determinou que esses impostos sobre a riqueza teriam um impacto relativamente modesto no PIB, salários e empregos, mas teriam um grande impacto sobre quem possui os ativos dos EUA. Porquê? Acontece que o modelo determinou que o imposto sobre a riqueza forçaria os ricos a vender seus ativos para pagar o imposto, muitas vezes a preços de desconto. Como os EUA são uma economia aberta e os mercados de capitais são globais, o modelo indicou que os investidores estrangeiros comprariam esses ativos, razão pela qual o PIB não cai muito. Mas o que isso significa é que o imposto sobre a riqueza resultaria na transferência da propriedade desses ativos de americanos ricos para estrangeiros ricos.Assim, o impacto não intencional de um imposto sobre a riqueza é que ele transferiria riqueza de milionários e bilionários dos EUA para bilionários estrangeiros e significaria que os trabalhadores americanos poderiam cada vez mais ser empregados por empregadores estrangeiros. Agora propriedade de estrangeiros, esses ativos estariam fora do alcance do imposto sobre a riqueza.

quando você tributar corporações você recebe menos deles

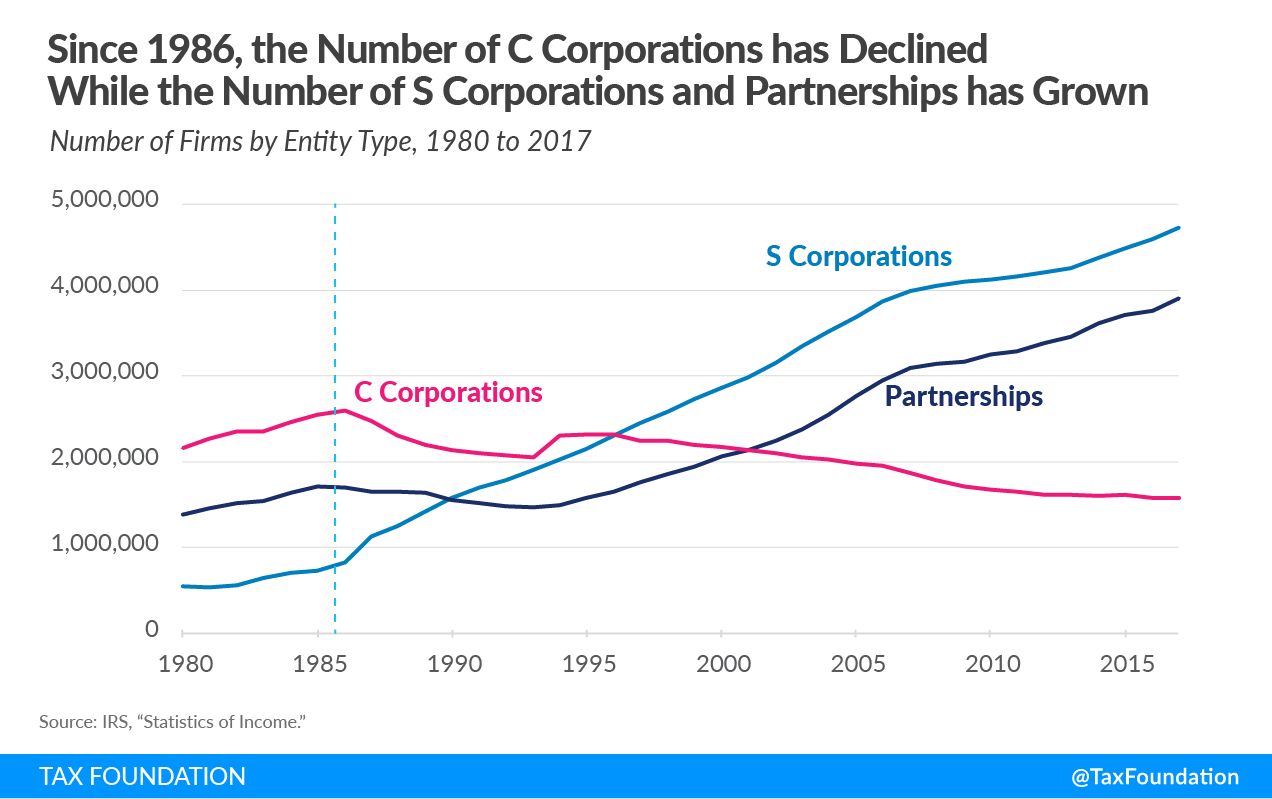

agora vamos olhar para o lado corporativo do Código Tributário.Se o código tributário fosse fraudado em favor das corporações, teríamos mais delas. Hoje existem cerca de 1,6 milhão de corporações, o menor número desde 1974. O C corps atingiu seu auge em 1986 e está em declínio desde então. Os EUA agora têm 1 milhão a menos de corporações hoje do que há mais de três décadas.

talvez uma razão para esse declínio seja o fato de que os EUA cobrou uma das maiores taxas corporativas no mundo desenvolvido por quase um quarto de século, a partir de 1993, quando a taxa foi aumentada para 35%, até que foi reduzida para 21% em 2017. Durante todo esse período de ter uma taxa de imposto corporativo globalmente alta, as cobranças de impostos corporativos tiveram em média apenas 10% das receitas federais, ou cerca de 1,8% do PIB. Talvez isso prove o truísmo econômico de que, quando você cobra mais de algo, obtém menos dele.

em vez disso, você obtém mais passagens e percepções de desigualdade crescente

à medida que o número de corporações C tradicionais diminuiu, o número de empresas de passagem disparou. Como podemos ver na Figura 4, desde 1986, o número de corporações S cresceu mais de cinco vezes, de cerca de 826.000 para mais de 4,2 milhões. O número de parcerias ficou para alguns anos após 1986, mas uma vez que o formulário LLC decolou, o número subiu para cerca de 3,4 milhões. A figura 4 não inclui empresas individuais, que cresceram de 12,4 milhões em 1986 para mais de 23 milhões hoje.

A mudança nas formas de negócios, desde 1986, fez com que, mais renda de negócio agora é relatado no indivíduo 1040 formulários de imposto do que no tradicional 1120 formas de sociedades. A explosão da renda de negócios de passagem é mais notadamente vista nas declarações fiscais dos contribuintes de alta renda, o que está contribuindo para o surgimento de uma crescente desigualdade.

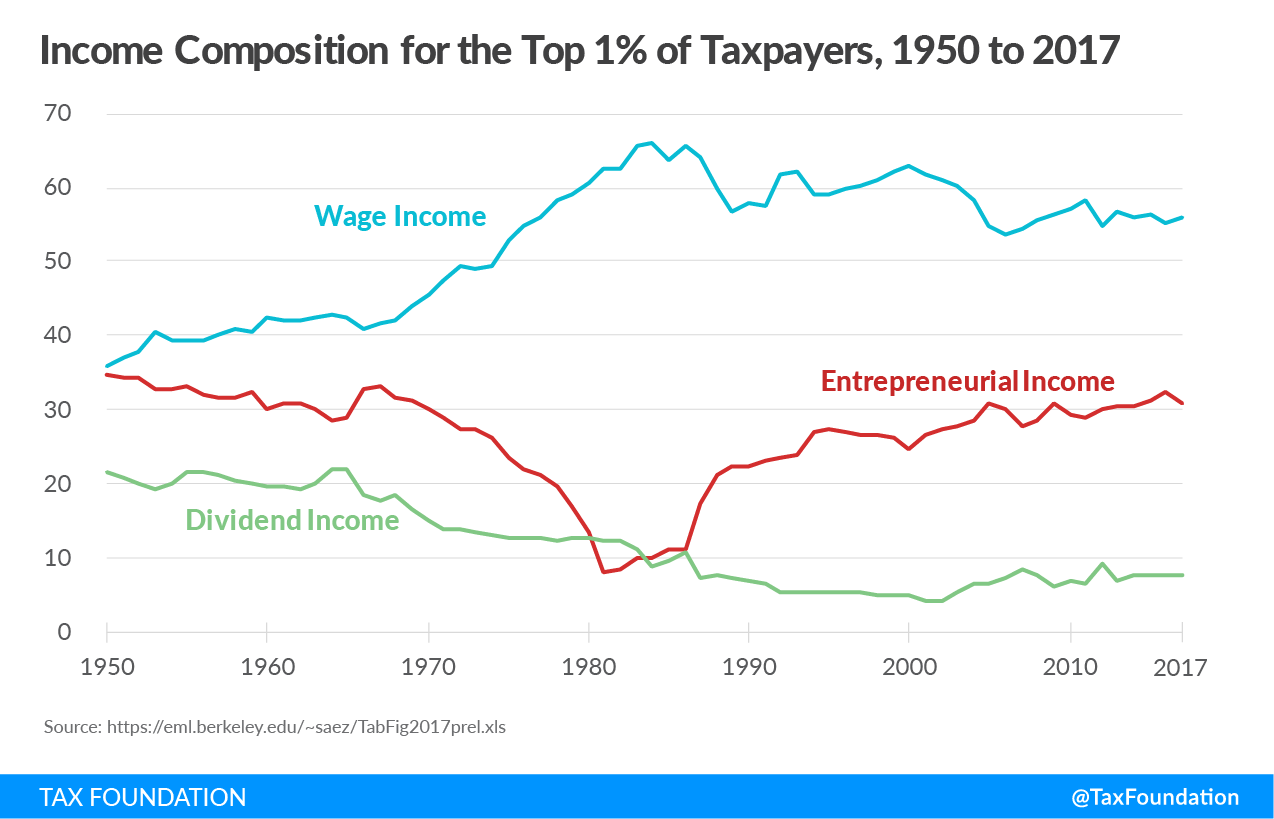

na Figura 5 abaixo, podemos ver a mudança na composição da renda para os 1% Mais Ricos dos contribuintes de 1950 a 2017. Os dados são extraídos do site do economista da Universidade de Berkeley Emmanuel Saez. Concentre-se na linha que acompanha a composição do que Saez chama de “renda empreendedora”, ou renda de passagem, porque essa linha traça em grande parte o que ele e Gabriel Zucman identificaram como a tendência de desigualdade desde 1950.

Saez e Zucman argumentaram que devemos retornar às altas taxas de imposto individuais que foram cobradas de 1950 a 1980 porque tiveram o efeito de reduzir a desigualdade. A desigualdade começou a aumentar novamente, argumentam eles, à medida que as principais taxas marginais de impostos começaram a cair após os cortes de impostos de 1981. Mas, como podemos ver, as altas taxas marginais de impostos anteriores a 1980 impulsionaram em grande parte a renda empresarial das formas individuais de imposto de renda dos 1% principais dos contribuintes para as declarações corporativas. O lucro líquido corporativo aumentou ao longo desse período, À medida que a “renda empreendedora” dos ricos diminuiu. O padrão sugere que a “renda empreendedora” dos ricos estava sendo relatada em formulários tradicionais de impostos corporativos, não em formulários de impostos individuais.Havia certamente pessoas ricas durante aquelas primeiras décadas como existem hoje, mas muitos assalariados altos simplesmente abrigaram sua renda nas corporações C tradicionais, que enfrentavam taxas de imposto consideravelmente mais baixas em relação às taxas de imposto de renda pessoal. Isso deu a aparência de que havia menos pessoas ricas do que realmente havia. Esse fenômeno se inverteu durante a década de 1980, quando a principal taxa de imposto de renda individual caiu abaixo da taxa corporativa e as restrições à estrutura e participação em parcerias e corporações diminuíram.

podemos ver na Figura 5 que o valor e a parcela da receita comercial de passagem nas declarações fiscais dos 1% principais dos contribuintes subiram desde a década de 1980. renda que historicamente teria sido relatada em uma forma de imposto corporativa 1120 está agora sendo relatada em formulários de imposto individuais 1040, contribuindo para o surgimento de uma crescente desigualdade.

EUA O sistema tributário é mais “dependente de negócios”

deixando de lado o debate sobre se uma conta fiscal baixa é justa, o que é perdido em tais discussões é que as empresas americanas são críticas para o sistema de cobrança de impostos em todos os níveis de governo—federal, estadual e local. Em 2017, A economista da OCDE Anna Milanez mediu a quantidade de impostos que as empresas em 24 países contribuíram para o sistema geral de cobrança de impostos. Seu relatório determinou que os EUA eram um dos sistemas fiscais mais “dependentes de negócios” no mundo industrializado.

o relatório descobriu que os EUA as empresas pagar ou atribuições de mais de 93% de todos os impostos cobrados pelos governos nos EUA, Como mostra a Figura 6, isso inclui impostos pagos directamente pelas empresas, tais como o imposto sobre o rendimento, impostos sobre a propriedade, e os impostos especiais de consumo impostos, bem como os impostos que empresas de mandato em nome de funcionários e clientes, tais como folha de pagamento, impostos, impostos retidos na fonte, e impostos sobre vendas.

Sem empresas como contribuintes e cobradores de impostos, ou alterando significativamente o sistema tributário, os governos americanos não teriam recursos para fornecer até mesmo os serviços mais básicos. Considerando o papel das empresas na cobrança dos impostos necessários para apoiar as funções de nosso governo, seria difícil dizer que o sistema é manipulado a seu favor.

o imposto corporativo é o mais prejudicial para o crescimento econômico

um estudo seminal de economistas da OCDE classificou os principais impostos em termos de seus danos ao crescimento econômico. Os impostos sobre a renda das empresas foram considerados os mais prejudiciais para o crescimento, seguidos, em ordem, pelos impostos sobre a renda pessoal, impostos sobre o consumo e impostos sobre a propriedade.

a razão pela qual os impostos sobre o rendimento das empresas foram determinados como mais prejudiciais para o crescimento é porque o capital é o fator mais móvel da economia e, portanto, o mais sensível às altas taxas de imposto. As pessoas e as coisas que possuímos são menos móveis e, portanto, menos sensíveis às altas taxas de imposto. Isso não quer dizer que esses fatores sejam insensíveis à tributação, menos do que os impostos sobre o capital.Economistas da Tax Foundation usaram nosso modelo de imposto de Equilíbrio Geral de impostos e crescimento (TAG 2.0) para medir o impacto econômico de elevar a taxa de imposto corporativo para 28%. O modelo determinou que esse aumento de taxa reduziria o PIB de longo prazo em 0,8%, eliminaria 159.000 empregos e reduziria os salários em 0,7%.

| Aumentar a Taxa de irc de 25% | Aumentar a Taxa de irc para 28% | |

|---|---|---|

| PIB | -0.4% | -0.8% |

| PIB | -0.4% | -0.8% |

| Capital social | -1.1% | -2.1% |

| Taxa de Salário | -0.4% | -0.7% |

| Equivalente A Tempo Integral Empregos | -84,200 | -159,000 |

|

Fonte: Tax Foundation Modelo De Equilíbrio Geral, De Janeiro De 2021. |

||

o modelo também determinou que mesmo um aumento menos dramático na taxa corporativa para 25% ainda diminuiria o crescimento econômico. Ele descobriu que uma taxa de 25% reduziria o PIB em 0,4%, reduziria o estoque de capital em 1,1% e eliminaria mais de 84.000 empregos.

Trabalhadores (muitas Vezes Mulheres e pouco Qualificados) Arcar com o Ônus de Impostos Corporativos

Um crescente corpo de pesquisa acadêmica indicando que, em nossa economia global, onde o capital é móvel, mas os trabalhadores não são, os trabalhadores estão tendo uma maior parcela da carga econômica do imposto sobre as sociedades. Um estudo recente descobriu que os trabalhadores suportam 51% da carga econômica dos impostos sobre a renda das empresas por meio de salários reduzidos, especialmente para “os trabalhadores pouco qualificados, mulheres e jovens.”

a análise do modelo TAG de elevar a alíquota do imposto corporativo para 28% mostra que seu impacto não está isolado para os contribuintes de alta renda, que tendem a ser os proprietários de capital. Como a Tabela 3 indica, em uma base convencional, aumentar a taxa de imposto corporativo para 28% reduziria a renda pós-imposto dos 1% mais ricos em 1,5% em 2022, muito maior do que qualquer outro grupo. No entanto, como os trabalhadores arcam com alguma parte do imposto corporativo, os trabalhadores de baixa renda veriam seus rendimentos pós-impostos caírem 0.5%, enquanto os trabalhadores de renda média veriam sua renda cair 0,4%.

esses efeitos estão a curto prazo. A longo prazo, após os fatores modelo em todos os efeitos econômicos do aumento de impostos, ele descobre que os contribuintes de alta renda ainda veriam a maior redução nos rendimentos pós-impostos em 3,2 por cento. No entanto, também podemos ver que, a longo prazo, os 20% mais baixos dos assalariados observariam sua renda cair 1,5%, três vezes maior do que a estimativa convencional. Da mesma forma, os assalariados de renda média veriam sua renda cair em 1.4% ao longo do tempo.

| Quintil de Renda | Convencional, 2022 | Convencional, 2031 | Dinâmica, a Longo-prazo |

|---|---|---|---|

| 0% para 20% | -0.5% | -0.6% | -1.5% |

| 20% para 40% | -0.4% | -0.5% | -1.3% |

| 40% para 60% | -0.4% | -0.5% | -1.4% |

| 60% para 80% | -0.5% | -0.5% | -1.4% |

| 80% para 100% | -0.9% | -1.0% | -2.1% |

| 80% para 90% | -0.5% | -0.6% | -1.4% |

| 90% para 95% | -0.6% | -0.7% | -1.6% |

| 95% para 99% | -0.8% | -0.9% | -1.9% |

| 99% para 100% | -1.5% | -1.8% | -3.2% |

| TOTAL | -0.7% | -0.8% | -1.8% |

|

Fonte: Tax Foundation Modelo de Equilíbrio Geral, de janeiro de 2021. |

|||

competitividade importa

como o imposto de renda corporativo é o imposto mais prejudicial para o crescimento econômico, é extremamente importante que a taxa federal de imposto sobre as empresas não seja aumentada acima de seu atual nível de 21%. Embora alguns tenham criticado a queda de 35% como uma redução muito grande, o corte da taxa reduziu os EUA. situando-se do mais alto entre os 37 países da OCDE, para o 12º mais alto quando incluímos a média das taxas de imposto sobre as empresas do estado. Isso dificilmente é uma “corrida para o fundo”, como alguns sugeriram.

a taxa combinada de imposto sobre as sociedades do estado federal atualmente é de 25,8 por cento, em comparação com uma média simples de países da OCDE (excluindo os EUA) de 23,4 por cento, e uma média ponderada de 26,5 por cento. Em outras palavras, a taxa combinada de imposto corporativo dos EUA é pouco média entre nossos parceiros comerciais globais. Mais uma vez, dificilmente uma corrida para o fundo.No entanto, se a taxa federal fosse aumentada para 28%, a taxa combinada dos EUA saltaria para 32,3%, mais uma vez a mais alta entre os países da OCDE. Países como a França e a suécia, que estão em processo de cortar suas alíquotas de imposto corporativo, adorariam que os EUA aumentassem sua alíquota de imposto corporativo, porque isso os tornaria instantaneamente mais atraentes para investimentos e empregos. No que diz respeito, a taxa da China é de 25%, por isso também corremos o risco de perder competitividade com nosso concorrente econômico mais feroz, aumentando nossa taxa de imposto corporativo.Embora a Lei de cortes de impostos e empregos tenha removido nosso status de outlier em relação à nossa taxa de imposto corporativo, ela nos deu um novo status outlier com a criação de um conjunto complexo de novas regras fiscais internacionais. Isto é especialmente verdadeiro para o imposto mínimo cobrado sobre a renda intangível global de baixo imposto (GILTI), que se destaca como único entre os sistemas fiscais de outras nações.Para ser justo, GILTI aparentemente eliminou grande parte da” renda de lugar nenhum ” que gerou bibliotecas de estudos acadêmicos sobre evasão fiscal corporativa. Outra nova regra internacional, a renda interna intangível estrangeira (FDII), também incentivou muitas empresas a trazer sua propriedade intelectual de volta aos EUA e devemos reconhecer que o novo regime de isenção, ou sistema “territorial”, eliminou as inversões corporativas, pois as empresas dos EUA podem repatriar seus ganhos estrangeiros sem pagar uma taxa adicional de pedágio.Enquanto GILTI eliminou a renda estrangeira em nenhum lugar das multinacionais dos EUA, uma provisão Arcana em GILTI está sendo criticada por incentivar de alguma forma as empresas a investir no exterior em vez de nos EUA. A base tributária GILTI exclui lucros que equivalem a um retorno de 10% sobre ativos estrangeiros tangíveis. Isso é chamado de dedução “QBAI”, para Investimento qualificado em ativos de negócios.

o objetivo original do QBAI era ser um proxy para determinar retornos super-normais de investimentos estrangeiros, mas tornou-se uma miragem no código tributário para aqueles que acreditam que isso leva à terceirização. Em uma inspeção mais detalhada, não há evidências disso. Pelo contrário, estudos mostram que as novas regras fiscais internacionais não reduziram a taxa efetiva de imposto sobre a renda estrangeira para as multinacionais dos EUA. De fato, quando o Comitê Conjunto de tributação marcou as disposições internacionais do TCJA, eles descobriram que eram um aumento líquido de impostos de US $112 bilhões em 10 anos. Isso indica que a base da renda internacional é muito mais ampla do que antes do TCJA.

conclusão

analisando os dados, é difícil encontrar evidências de que o código tributário dos EUA seja fraudado em favor dos ricos e das corporações. A participação dos ricos na carga tributária nunca foi tão alta, a redistribuição deles nunca foi tão grande e mais de 53 milhões de americanos de baixa e média renda não pagam impostos de renda por causa dos generosos créditos e deduções que os beneficiam.Além disso, a taxa de imposto corporativo de 21% nos EUA agora é média entre nossos pares, mas o número de corporações está em uma baixa de 50 anos após décadas de cobrança de uma das maiores taxas de imposto corporativo no mundo desenvolvido. Aumentar a taxa corporativa para 28% provavelmente aceleraria essa tendência e estimularia mais empresas a se tornarem pass throughs ou moverem sua sede para climas fiscais mais amigáveis.

devemos nos preocupar com o impacto dos impostos corporativos sobre mulheres, trabalhadores pouco qualificados e trabalhadores mais jovens, uma vez que são os mesmos trabalhadores que foram mais impactados pela crise do COVID-19. Aumentar a taxa de imposto corporativo simplesmente os prejudicaria ainda mais.

abordar a desigualdade de renda expandindo os créditos fiscais é paliativo; não faz nada para aumentar a renda real e os padrões de vida a longo prazo dos trabalhadores. Uma maneira melhor é focar em políticas fiscais permanentes que promovam o aumento da produtividade, mais empregos, salários reais mais altos e crescimento econômico real. Não é esse o tipo de crescimento inclusivo que todos nós poderíamos apoiar?Obrigado pelo seu tempo e atenção.

organização para cooperação e Desenvolvimento Econômico, ” crescendo desigual? Distribuição de renda e pobreza nos países da OCDE, ” Out. 21, 2008, 104-107, https://www.doi.org/10.1787/9789264044197-en.

Erica York, “resumo dos últimos dados do imposto de renda Federal, atualização de 2021,” Tax Foundation, Fev. 3, 2021, https://www.taxfoundation.org/federal-income-tax-data-2021/.

escritório de Orçamento do Congresso, a distribuição da renda familiar, 2017, Out. 2, 2020, https://www.cbo.gov/publication/56575.Scott A. Hodge, “o último relatório do CBO sobre rendimentos e impostos mostra que o sistema Fiscal Federal é muito progressivo”, Tax Foundation, Jan. 26, 2021, https://www.taxfoundation.org/biden-fiscal-policy/#:~:text=Conclusion,é%20very%20progressive%20and%20redistributive.Huaqun Li e Karl Smith, “Analysis of Sen. Warren and Sen. Sanders’ Wealth Tax Plans,” Tax Foundation, Jan. 28, 2020, https://www.taxfoundation.org/wealth-tax/.Scott A. Hodge, “o imposto sobre a riqueza de Warren enriquece bilionários estrangeiros”, The Wall Street Journal, Mar. 8, 2021. https://www.wsj.com/articles/warrens-wealth-tax-enriches-foreign-billionaires-11615227317.Scott A. Hodge, “a verdadeira lição de 70 por cento das taxas de imposto sobre a renda Empresarial”, Tax Foundation, Jan. 29, 2019, 5, https://www.taxfoundation.org/70-tax-rate-entrepreneurial-income/.Anna Milanez, “Legal Tax Liability, Legal Remittance Responsibility and Tax Incidence: Three Dimensions of Business Taxation”, OECD Taxation Working Papers No. 32, Set. 18, 2017, 32, https://www.oecd-ilibrary.org/taxation/legal-tax-liability-legal-remittance-responsibility-and-tax-incidence_e7ced3ea-en. Para mais detalhes sobre o estudo de Milanez, consulte Scott A. Hodge, “ao contrário das reivindicações de ‘participação justa’, as empresas são centrais para os sistemas de cobrança de impostos”, Tax Foundation, 16 de Maio de 2018, https://www.taxfoundation.org/fair-share-businesses-central-to-tax-collections/.Scott A. Hodge, “as empresas dos EUA pagam ou remetem 93% de todos os impostos cobrados na América”, Tax Foundation, 2 de Maio de 2019, https://www.taxfoundation.org/businesses-pay-remit-93-percent-of-taxes-in-america/.OCDE, reforma da política tributária e crescimento econômico, estudos da política tributária da OCDE, No. 20, Novembro. 3, 2010, https://www.doi.org/10.1787/9789264091085-en.Garrett Watson e William McBride, “avaliando propostas para aumentar a taxa de imposto corporativo e cobrar um imposto mínimo sobre a renda de livros corporativos”, Tax Foundation, Fev. 24, 2021, https://www.taxfoundation.org/biden-corporate-income-tax-rate/.Stephen J. Entin, “o trabalho tem grande parte do custo do imposto corporativo”, Tax Foundation, Outubro de 2017. 24, 2017, https://www.taxfoundation.org/labor-bears-corporate-tax/. Estudos parecem mostrar que o trabalho tem entre 50% e 100% do ônus do imposto de renda corporativo.Clemens Fuest, Andreas Peichl e Sebastian Siegloch, ” os impostos corporativos mais altos reduzem os salários? Micro evidência da Alemanha, ” American Economic Review 108:2 (Fevereiro de 2018): 393-418, https://www.doi.org/10.1257/aer.20130570.Scott Dyreng, Fabio B. Gaertner, Jeffrey L. Hoops e Mary Vernon, “o efeito da reforma tributária dos EUA sobre os encargos fiscais dos EUA Corporações nacionais e multinacionais”, 5 de junho de 2020, https://www.papers.ssrn.com/sol3/papers.cfm?abstract_id=3620102.