Obs: följande är vittnesbördet från Scott A. Hodge, ordförande för skattefonden, förberedd för en Senatbudgetutskottets utfrågning den 26 mars 2021, med titeln ”Ending a Rigged Tax Code: behovet av att få de rikaste människorna och de största företagen att betala sin rättvisa andel av skatterna.”

ordförande Sanders, Rankningsmedlem Graham och ledamöter i utskottet. Tack för möjligheten att vittna inför dig idag.

det finns ingen objektiv standard för vad som definierar ”rättvis andel”; det är ett rent subjektivt begrepp. Men det finns fakta, som är objektiva, och fakta tyder på att USA: s skatte-och skattesystem är mycket progressivt och mycket omfördelande. Dessa fakta strider mot den allmänna opinionen och strider mot förutsättningen för denna utfrågning.

Internal Revenue Service (IRS) data indikerar att de rika i Amerika bär den tyngsta delen av inkomstskattebördan än någonsin i det senaste minnet. Å andra sidan betalar mer än 53 miljoner låg – och medelinkomstskattebetalare inga inkomstskatter efter att ha dragit nytta av rekordbelopp av skattekrediter, och sex av 10 hushåll får mer i direkta statliga förmåner än de betalar i alla federala skatter.

samtidigt är det amerikanska skattesystemet ett av de mest ”affärsberoende” systemen var som helst, eftersom amerikanska företag betalar eller betalar 93 procent av landets skatter. Ekonomiska studier visar att arbetare bär minst hälften av den ekonomiska bördan av företagsskatter genom lägre löner, med kvinnor, lågutbildade och yngre arbetare påverkade mest. Och eftersom bolagsskatten är den mest skadliga skatten för ekonomisk tillväxt, skulle höjning av bolagsskattesatsen inte bara sakta ner ekonomin, det skulle också göra USA till en outlier än en gång mot våra globala handelspartner.

låt oss dyka in i fakta.

The Rich Bear America ’ s Tax Burden

de flesta amerikaner skulle bli förvånade över att få veta att en studie från 2008 av ekonomer vid organisationen för ekonomiskt samarbete och utveckling (OECD) fann att USA hade det mest progressiva inkomstskattesystemet i något industrialiserat land vid den tiden. Deras studie visade att topp 10 procent av USA. skattebetalarna betalade en större andel av skattebördan än sina motsvarigheter i andra länder och våra fattigaste skattebetalare hade den lägsta inkomstskattebördan jämfört med fattiga skattebetalare i andra länder på grund av återbetalningsbara skattekrediter som inkomstskatteavdrag och Barnskatteavdrag.

vår inkomstskattekod har bara blivit mer progressiv sedan dess på grund av Washingtons fortsatta ansträngningar att hjälpa arbetarklassens skattebetalare genom skattekoden.

enligt de senaste IRS—uppgifterna för 2018—året efter antagandet av lagen om skattesänkningar och Jobb (TCJA) – betalade de bästa 1-procenten av skattebetalarna 616 miljarder dollar i inkomstskatter. Som vi kan se i Figur 1 uppgår det till 40 procent av alla betalda inkomstskatter, den högsta andelen sedan 1980 och en större andel av skattebördan än vad som bärs av de nedre 90 procenten av skattebetalarna tillsammans (som representerar cirka 130 miljoner skattebetalare).

om du tänker, ”Jo, de rika gör mer, de borde betala mer”, de bästa 1 procenten av skattebetalarna står för 20 procent av all inkomst (AGI). Så deras 40 procent andel av inkomstskatter är dubbelt så stor som deras andel av landets inkomst.

på samma sätt betalade de högsta 0,1 procenten av skattebetalarna 2018 311 miljarder dollar i inkomstskatter. Det uppgick till 20 procent av alla betalda inkomstskatter, den högsta nivån sedan 2001, så långt tillbaka som IRS-uppgifterna tillåter oss att mäta. De högsta 0.1-procenten av skattebetalarna i 2018 betalade en större andel av inkomstskattebelastningen än de nedre 75-procenten av skattebetalarna tillsammans.

miljoner drar nytta av skattelättnader och betalar noll inkomstskatt

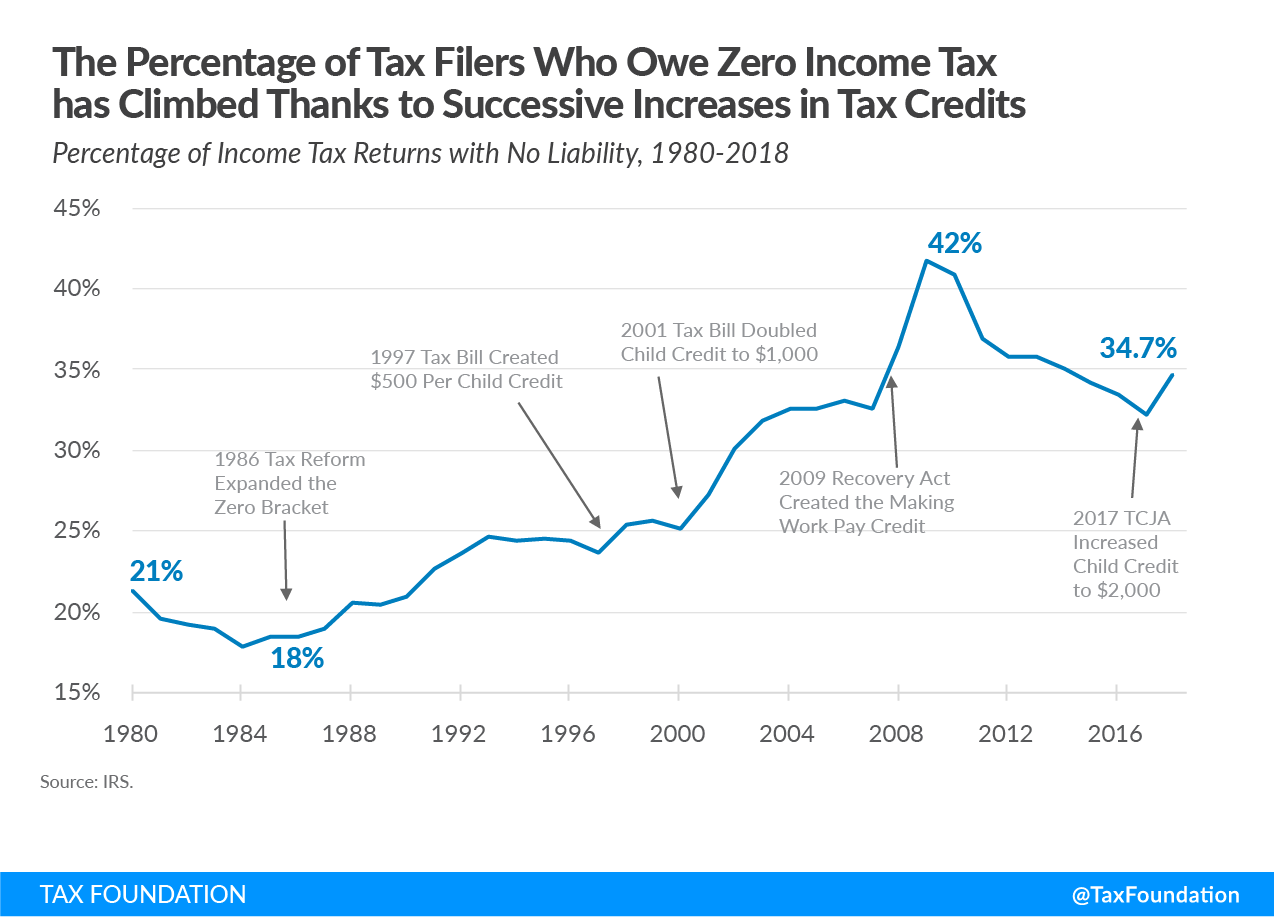

det är svårt att säga att skattelagen är riggad till förmån för de rika när mer än 53 miljoner skattebetalare, mer än en tredjedel av alla skattebetalare, inte har någon inkomstskatt på grund av de många krediter och avdrag som har skapats eller utökats under de senaste decennierna.

som Figur 2 illustrerar började andelen av dessa filers utan ansvar växa efter Skattereformlagen från 1986 expansion av nollskattekonsolen. Sedan skapandet av Barnskattekrediten 1997 ökade andelen inkomstskatt som inte har någon skatteskuld från 23,6 procent till 34,7 procent 2018.

andelen filers utan ansvar spikade på 42 procent i 2009 med skapandet av Making Work Pay tax credit. När ekonomin återhämtade sig från den stora lågkonjunkturen minskade andelen filers utan ansvar till 32 procent i 2017. Andelen har börjat spika igen efter att TCJA fördubblat Barnskattekrediten till $2,000 från $1,000. Detta ökade antalet icke-betalare med mer än 4 miljoner, från 49, 1 miljoner till 53, 3 miljoner.

många av dessa skattebetalare med låg inkomst får återbetalningsbara skattekrediter, vilket innebär att de får en check tillbaka från IRS även om de inte har någon inkomstskatt.

kombinationen av avdrag och återbetalningsbara skattelättnader innebär att många låginkomsthushåll har negativa inkomstskattesatser. Enligt Congressional Budget Office (CBO) data för 2017 stod den lägsta kvintilen inför en negativ inkomstskattesats på 10,9 procent och den andra kvintilen inför en negativ inkomstskattesats på 1,0 procent. Vi har inte CBO-data för 2018, men vi vet att skattesänkningarna och Jobblagen minskade inkomstskatter över alla kvintiler i genomsnitt, så de negativa räntorna för de två nedre kvintilerna bör falla ytterligare och den mellersta kvintilen kan också dyka in i negativ.

naturligtvis står hushållen inför mer än bara den enskilda inkomstskatten, och många hushåll i botten av inkomstfördelningen betalar mer i löneskatter än i enskilda inkomstskatter. Enligt CBO bär hushåll över inkomstspektrumet också bördan av företagsinkomstskatter och punktskatter. Nettoeffekten är att hushållen i bottenkvintilen står inför bara en 1.3 procent Genomsnittlig federal skattesats, jämfört med 31.6 procent för topp 1 procent.

Vårt Skattesystem Omfördelar $1.7 Trillion från de rika till alla andra

en ny studie från Congressional Budget Office, fördelningen av hushållsinkomst, 2017, ger en inblick i skattekodens progressivitet och omfördelande effekter av federal finanspolitik—både skatter och direkta federala förmåner. Rapporten ger uppskattningar av hur mycket hushåll i olika inkomstgrupper gynnades 2017 från socialförsäkringsprogram (som Social trygghet och Medicare) samt behovsprövade överföringsprogram (som Medicaid, SNAP och kompletterande Säkerhetsinkomst) och kontrasterar dessa fördelar med uppskattningar av hur mycket dessa hushåll betalade i totala federala skatter.

ett sätt att förstå hur mycket hushåll får i direkta federala förmåner jämfört med hur mycket de betalar i totala federala skatter är att skapa ett förhållande. Med andra ord kan vi beräkna hur mycket i direkta federala förmåner får de för varje $1 i totala federala skatter som betalas.

som vi kan se i Tabell 1, 2017, fick hushåll i den lägsta kvintilen $67.67 i direkta federala förmåner för varje $1 de betalade i federala skatter. Hushållen i den andra kvintilen fick $4.60 i förmåner för varje $1 av skatter de betalade, medan hushållen i mitten kvintilen fick $1.60 totalt direkta förmåner för varje $1 av skatter de betalade.

däremot fick hushållen i den fjärde kvintilen $0.71 i direkta federala förmåner för varje $1 de betalade i skatt medan hushåll i högsta kvintilen fick bara $0,15 i direkta federala förmåner för varje $1 de betalade i federala skatter. För hushåll i topp 1-procenten var deras avkastning på varje $1 av federala skatter som betalades bara $ 0.02. Dessa siffror visar hur progressiv skatte-och utgiftspolitik har blivit.

| 2017 inkomstgrupp | förhållande: Direkta förmåner som erhållits till betalda skatter |

|---|---|

| lägsta kvintilen | $67.67 |

| andra kvintilen | $4.60 |

| Mellersta kvintilen | $1.60 |

| fjärde kvintilen | $0.71 |

| högsta kvintilen | $0.15 |

| 81: A till 90: E decilen | $0.36 |

| 91: A till 95: e decilen | $0.22 |

| 96: E till 99: E decilen | $0.12 |

| topp 1% | $0.02 |

|

källa: Congressional Budget Office, fördelningen av hushållsinkomst, 2017, okt. 2, 2020, www.cbo.gov/publication/56575. |

|

siffrorna lägger till mycket omfördelning

ett annat sätt att titta på uppgifterna är sammanlagt, vilket gör det möjligt för oss att mäta hur mycket olika inkomstgrupper får i direkta statliga förmåner i förhållande till hur mycket de betalar i totala federala skatter. Detta kommer att ge oss en känsla av hur mycket federal finanspolitik agerar för att omfördela inkomster från vissa grupper av amerikanska hushåll till andra grupper.

Figur 3 visar att hushållen i de tre nedre kvintilerna kollektivt får mer än $1 biljoner mer i direkta statliga förmåner än de betalade i alla federala skatter i 2017. Med andra ord får 60 procent av amerikanska hushåll mer i förmåner än de betalar i federala skatter.

däremot kan vi se att hushållen i topp 20 procent av hushållen betalar $1.7 biljoner mer i skatter än de får i direkta förmåner, varav 728 miljarder dollar kom från hushållen i topp 1 procent.

CBO-uppgifterna indikerar att omfördelningen minskade hushållens inkomster i topp 1-procenten med mer än en tredjedel, samtidigt som hushållens inkomster i den lägsta kvintilen höjdes med 126 procent, de i den andra kvintilen med 46 procent och de i mittenkvintilen med 10 procent. Det är de resultat som du kan förvänta dig av ett mycket progressivt skattesystem.

faran att beskatta Förmögenhetsberikande utländska miljardärer

vissa hävdar att ett sätt att ta itu med ojämlikhet är att beskatta rikedom på årsbasis. Skattestiftelsens ekonomer modellerade effekterna av de förmögenhetsskatter som föreslagits av senatorerna Warren och Sanders under presidentkampanjen 2020. Dessa resultat kommer att överraska många.

våra skatter och tillväxt (TAG 2.0) allmän Jämviktsskattemodell bestämde att dessa förmögenhetsskatter skulle ha en relativt blygsam inverkan på BNP, löner och jobb men skulle ha stor inverkan på vem som äger amerikanska tillgångar. Varför är det så? Det visar sig att modellen bestämde att förmögenhetsskatten skulle tvinga de rika att sälja sina tillgångar för att betala skatten, ofta till rabatterade priser. Eftersom USA är en öppen ekonomi och kapitalmarknaderna är globala indikerade modellen att utländska investerare skulle köpa dessa tillgångar, varför BNP inte faller mycket. Men vad detta betyder är att förmögenhetsskatten skulle leda till överföring av äganderätten till dessa tillgångar från rika amerikaner till rika utlänningar.

således är den oavsiktliga effekten av en förmögenhetsskatt att den skulle överföra rikedom från amerikanska miljonärer och miljardärer till utländska miljardärer och innebära att amerikanska arbetare i allt högre grad kan anställas av utländska arbetsgivare. Nu ägs av utlänningar, dessa tillgångar skulle vara utom räckhåll för förmögenhetsskatten.

när du beskattar företag får du mindre av dem

låt oss nu titta på företagssidan av skattekoden.

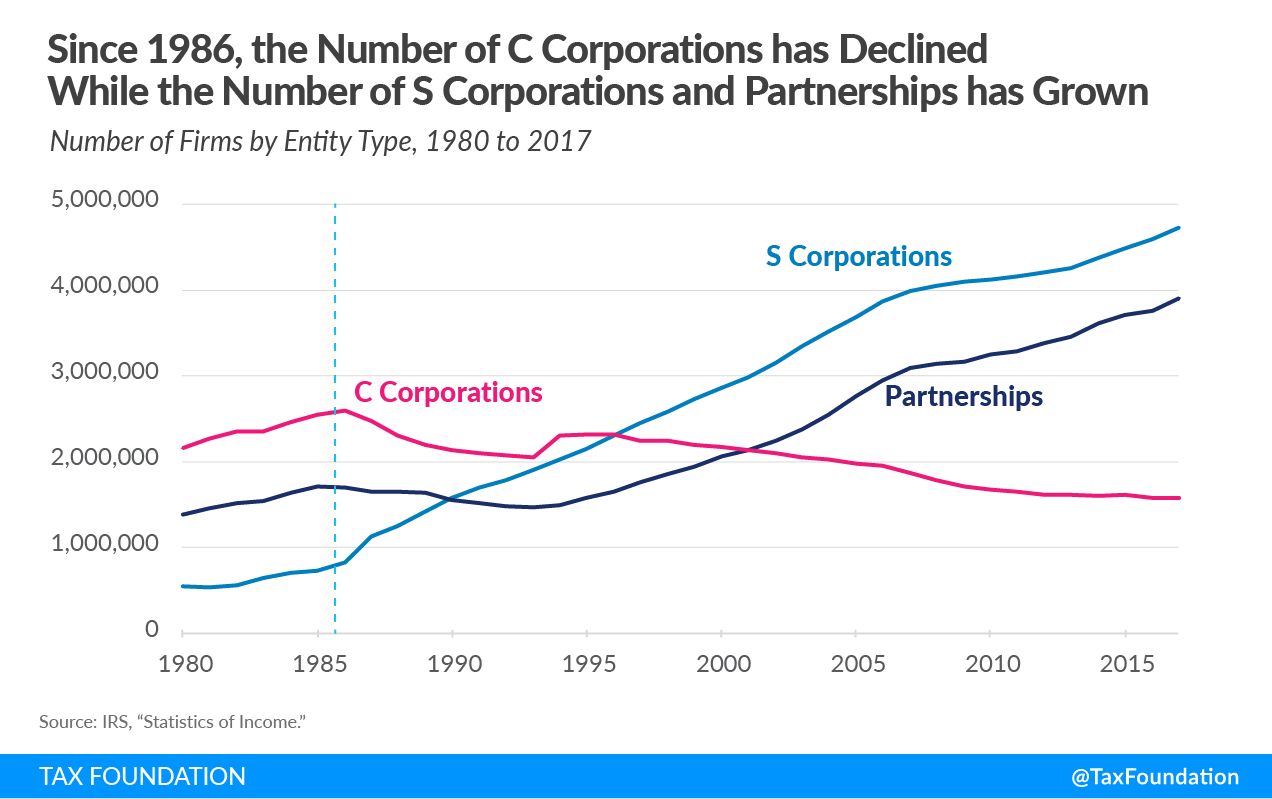

om skattelagen var riggade till förmån för företag skulle vi ha fler av dem. Idag finns det cirka 1,6 miljoner företag, det minsta antalet sedan 1974. C corps nådde sin höjdpunkt 1986 och har varit på nedgång sedan dess. USA har nu 1 miljon färre företag idag än för mer än tre decennier sedan.

kanske en orsak till denna nedgång är det faktum att USA. tas ut en av de högsta företagens priser i den utvecklade världen för nästan ett kvarts sekel, från 1993, då räntan höjdes till 35 procent, tills den sänktes till 21 procent i 2017. Under hela den perioden med en globalt hög bolagsskattesats var företagsskattesamlingar i genomsnitt bara 10 procent av federala intäkter, eller cirka 1.8 procent av BNP. Kanske bevisar detta den ekonomiska truismen att när du beskattar mer av något får du mindre av det.

istället får du fler genomgångar och uppfattningar om stigande ojämlikhet

när antalet traditionella C-företag har minskat har antalet genomgångsföretag skjutit i höjden. Som vi kan se i Figur 4, sedan 1986 växte antalet S-företag med mer än femfaldigt, från cirka 826 000 till över 4,2 miljoner. Antalet partnerskap låg i några år efter 1986, men när LLC-formuläret tog fart steg antalet till ungefär 3,4 miljoner. Figur 4 omfattar inte ensamföretag, som växte från 12,4 miljoner 1986 till över 23 miljoner idag.

skiftet i affärsformer sedan 1986 har inneburit att mer företagsinkomst nu rapporteras på enskilda 1040 skatteformulär än på traditionella 1120 företagsformer. Explosionen av genomgångsinkomster ses framför allt på höginkomstskattebetalarnas skattedeklarationer, vilket bidrar till uppkomsten av ökande ojämlikhet.

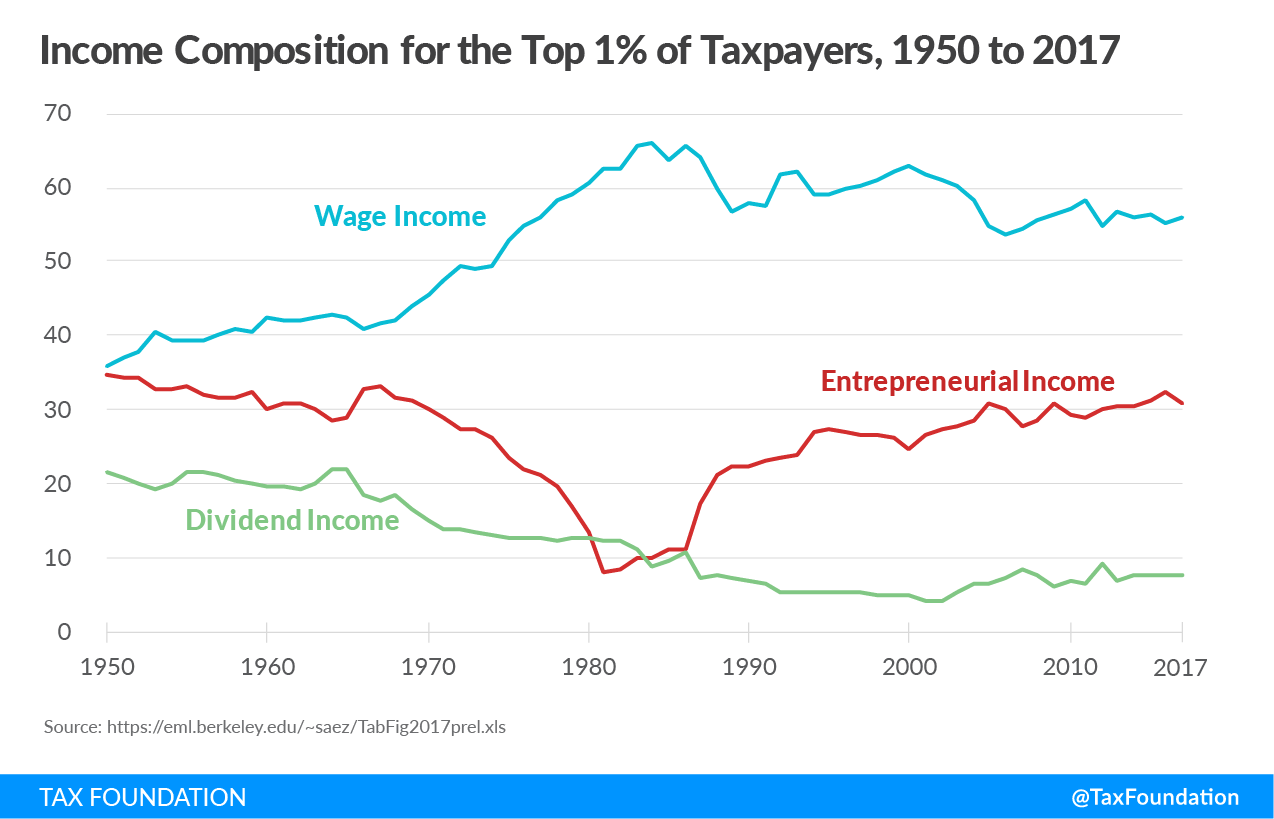

i Figur 5 nedan kan vi se den förändrade inkomstsammansättningen för de bästa 1-procenten av skattebetalarna från 1950 till 2017. Uppgifterna är hämtade från webbplatsen för University of Berkeley ekonom Emmanuel Saez. Fokusera på linjen som spårar sammansättningen av vad Saez kallar ”entreprenörsinkomst” eller genomgångsinkomst, eftersom denna linje i stor utsträckning spårar vad han och Gabriel Zucman har identifierat som trenden i ojämlikhet sedan 1950.

Saez och Zucman har hävdat att vi borde återvända till de höga individuella skattesatserna som togs ut från 1950 till 1980 eftersom de hade effekten att minska ojämlikheten. Ojämlikheten började stiga igen, hävdar de, eftersom de högsta marginalskattesatserna började falla efter skattesänkningarna 1981. Men som vi kan se, drev de höga marginalskattesatserna före 1980 i stor utsträckning entreprenörsinkomster från de enskilda inkomstskatteformerna för de bästa 1-procenten av skattebetalarna på företagsavkastning. Företagens nettoresultat ökade under hela denna period när de rika” entreprenörsintäkterna ” minskade. Mönstret tyder på att de rika ”entreprenörsinkomst” rapporterades på traditionella bolagsskatteformer, inte enskilda skatteformer.

det fanns säkert rika människor under de första decennierna som det finns idag, men många höginkomsttagare skyddade helt enkelt sin inkomst i traditionella C-företag, som stod inför betydligt lägre skattesatser i förhållande till personliga inkomstskattesatser. Detta gav utseendet att det fanns färre rika människor än det faktiskt var. Detta fenomen vände sig under 1980-talet när den högsta individuella inkomstskattesatsen sjönk under företagsräntan och begränsningarna av strukturen och deltagandet i partnerskap och S-företag lättade.

vi kan se på Figur 5 att beloppet och andelen genomgångsföretagsintäkter på skattedeklarationerna för de bästa 1-procenten av skattebetalarna har stigit sedan 1980-talet. inkomst som historiskt skulle ha rapporterats på en företags 1120-skatteform rapporteras nu på enskilda 1040-skatteformulär, vilket bidrar till uppkomsten av ökande ojämlikhet.

U. S. Skattesystemet är mest ”Affärsberoende”

att lägga undan debatten om huruvida en låg skattesats är rättvis, det som saknas i sådana diskussioner är att amerikanska företag är kritiska för skatteinsamlingssystemet på alla nivåer av regeringen—federala, statliga och lokala. År 2017 mätte OECD-ekonomen Anna Milanez mängden skatter som företag i 24 länder bidrog till det totala skatteinsamlingssystemet. Hennes rapport bestämde att USA var ett av de mest” affärsberoende ” skattesystemen i den industrialiserade världen.

rapporten fann att USA. företag betalar eller betalar mer än 93 procent av alla skatter som samlas in av regeringar i USA som Figur 6 visar, detta inkluderar skatter som betalas direkt av företag, såsom företagsinkomstskatter, fastighetsskatter och punktskatter, samt skatter som företag betalar på uppdrag av anställda och kunder, såsom löneskatter, källskatt och försäljningsskatter.

utan företag som skattebetalare och skatteindrivare, eller väsentligt förändra skattesystemet, skulle amerikanska regeringar inte ha resurser att tillhandahålla även de mest grundläggande tjänsterna. Med tanke på företagens roll för att samla in de skatter som behövs för att stödja vår regerings funktioner, skulle man vara hårt pressad att säga att systemet är riggat till deras fördel.

bolagsskatten är den mest skadliga för ekonomisk tillväxt

en seminal studie av ekonomer vid OECD rankade de stora skatterna när det gäller deras skada på ekonomisk tillväxt. Företagsinkomstskatter befanns vara de mest skadliga för tillväxten, följt i ordning av personliga inkomstskatter, konsumtionsskatter och fastighetsskatter.

anledningen till att företagsinkomstskatter bestämdes vara mest skadliga för tillväxten är att kapitalet är den mest mobila faktorn i ekonomin och därmed den mest känsliga för höga skattesatser. Människor och de saker vi äger är mindre rörliga och därmed mindre känsliga för höga skattesatser. Detta betyder inte att dessa faktorer är okänsliga för beskattning, bara mindre än skatter på kapital.

skatte Foundation ekonomer använde vår skatt och tillväxt (TAG 2.0) allmän Jämviktsskattmodell för att mäta den ekonomiska effekten av att höja bolagsskattesatsen till 28 procent. Modellen bestämde att en sådan räntehöjning skulle minska den långsiktiga BNP med 0,8 procent, eliminera 159 000 jobb och minska lönerna med 0,7 procent.

| höj bolagsskattesatsen till 25 procent | höj bolagsskattesatsen till 28 procent | |

|---|---|---|

| BNP | -0.4% | -0.8% |

| BNP | -0.4% | -0.8% |

| kapitalstock | -1.1% | -2.1% |

| Lönesats | -0.4% | -0.7% |

| Heltid Motsvarande Jobb | -84,200 | -159,000 |

|

Källa: Skattestiftelsens Allmänna Jämviktsmodell, Januari 2021. |

||

modellen bestämde också att även en mindre dramatisk ökning av företagsräntan till 25 procent fortfarande skulle dämpa den ekonomiska tillväxten. Den fann att en 25-procentsats skulle minska BNP med 0.4-procent, Sänka kapitalstocken med 1.1-procent och eliminera över 84,000-jobb.

arbetstagare (ofta kvinnor och lågutbildade) bär bördan av företagsskatter

en växande mängd akademisk forskning tyder på att i vår globala ekonomi, där kapitalet är mobilt, men arbetare inte, bär arbetare en större och större andel av den ekonomiska bördan av företagsskatter. En ny studie visade att arbetare bär 51 procent av den ekonomiska bördan av företagsinkomstskatter genom minskade löner, särskilt för ”lågutbildade, kvinnor och unga arbetare.”

TAGGMODELLENS analys av att höja bolagsskattesatsen till 28 procent visar att dess inverkan inte är isolerad för höginkomsttagare, som tenderar att vara kapitalägare. Som Tabell 3 indikerar, på konventionell basis, skulle höjning av bolagsskattesatsen till 28 procent minska inkomsterna efter skatt för de bästa 1-procenten av de anställda med 1.5-procent i 2022, mycket högre än någon annan grupp. Men eftersom arbetare bär en del av bolagsskatten skulle låginkomstarbetare se att deras inkomster efter skatt sjunker med 0.5 procent, medan medelinkomstarbetare skulle se sina inkomster falla med 0.4 procent.

dessa effekter är på kort sikt. På lång sikt, efter modellfaktorerna i alla de ekonomiska effekterna av skattehöjningen, finner den att höginkomstbetalare fortfarande skulle se den största minskningen av inkomsterna efter skatt på 3.2 procent. Men vi kan också se att på lång sikt skulle de nedre 20 procenten av tjänstemännen se sina inkomster falla med 1.5 procent, tre gånger större än den konventionella uppskattningen. På samma sätt skulle medelinkomsttagare se sina inkomster falla med 1.4% över tid.

| Inkomstkvintil | konventionell, 2022 | konventionell, 2031 | dynamisk, långsiktig |

|---|---|---|---|

| 0% till 20% | -0.5% | -0.6% | -1.5% |

| 20% till 40% | -0.4% | -0.5% | -1.3% |

| 40% till 60% | -0.4% | -0.5% | -1.4% |

| 60% till 80% | -0.5% | -0.5% | -1.4% |

| 80% till 100% | -0.9% | -1.0% | -2.1% |

| 80% till 90% | -0.5% | -0.6% | -1.4% |

| 90% till 95% | -0.6% | -0.7% | -1.6% |

| 95% till 99% | -0.8% | -0.9% | -1.9% |

| 99% till 100% | -1.5% | -1.8% | -3.2% |

| totalt | -0.7% | -0.8% | -1.8% |

|

källa: Skattestiftelsens allmänna Jämviktsmodell, januari 2021. |

|||

Konkurrenskraftsfrågor

eftersom bolagsskatten är den mest skadliga skatten för ekonomisk tillväxt är det kritiskt viktigt att den federala bolagsskattesatsen inte höjs över sin nuvarande 21-procentnivå. Medan vissa har kritiserat nedgången från 35 procent som för stor av en minskning, sänkte räntesänkningen USA. står från det högsta bland de 37 OECD-länderna, till 12th högsta när vi inkluderar genomsnittet av statliga företagsskattesatser. Detta är knappast en ”race to the bottom” som vissa har föreslagit.

den kombinerade federala statliga bolagsskattesatsen ligger för närvarande på 25.8 procent, jämfört med ett enkelt genomsnitt av OECD-länderna (exklusive USA) på 23.4 procent och ett vägt genomsnitt på 26.5 procent. Med andra ord är den kombinerade amerikanska bolagsskattesatsen knappt Genomsnittlig bland våra globala handelspartner. Återigen, knappast ett lopp till botten.

men om den federala räntan skulle höjas till 28 procent skulle den kombinerade amerikanska räntan Hoppa till 32.3 procent, återigen högst bland OECD-länderna. Länder som Frankrike och Sverige, som håller på att sänka sina bolagsskattesatser, skulle älska för USA att höja sin bolagsskattesats eftersom det omedelbart skulle göra dem mer attraktiva för investeringar och jobb. När det gäller är Kinas ränta 25 procent, så vi riskerar också att förlora konkurrenskraften med vår hårdaste ekonomiska konkurrent genom att höja vår bolagsskattesats.

medan lagen om skattesänkningar och jobb tog bort vår outlier-status angående vår företagsskattesats, gav den oss en ny outlier-status med skapandet av en komplex uppsättning nya internationella skatteregler. Detta gäller särskilt den minimiskatt som tas ut på global immateriell Lågskatteinkomst (GILTI), som framstår som unik bland andra nationers skattesystem.

för att vara rättvis har GILTI uppenbarligen eliminerat mycket av ”ingenstans inkomst” som genererade bibliotek av akademiska studier om företags skatteflykt. En annan ny internationell regel, den utländska immateriella inhemska inkomsten (Fdii), har också stimulerat många företag att återföra sina immateriella rättigheter till USA och vi bör erkänna att det nya undantaget, eller ”territoriella” systemet, har eliminerat företagsinversioner eftersom amerikanska företag kan repatriera sina utländska intäkter utan att betala en extra avgift.

medan GILTI har eliminerat de amerikanska multinationella företagens ingenstans utländska inkomster, kritiseras en arcane-bestämmelse i GILTI för att på något sätt stimulera företag att investera utomlands snarare än i USA. GILTI – skattebasen utesluter vinster som uppgår till 10 procent avkastning på materiella utländska tillgångar. Detta kallas ”QBAI” avdrag, för kvalificerade investeringar i affärstillgångar.

det ursprungliga syftet med QBAI var att vara en fullmakt för att bestämma supernormal avkastning från utländska investeringar men har blivit en hägring i skattelagen för dem som tror att det leder till outsourcing. Vid närmare granskning finns det inga bevis för detta. Tvärtom visar studier att de nya internationella skattereglerna inte minskade den effektiva skattesatsen på utländsk inkomst för amerikanska multinationella företag. När Joint Committee on Taxation gjorde de internationella bestämmelserna i TCJA, fann de att de var en nettoskatteökning på 112 miljarder dollar under 10 år. Detta indikerar att basen på internationell inkomst är mycket bredare än före TCJA.

slutsats

att gräva igenom uppgifterna är svårt att hitta bevis för att den amerikanska skattekoden är riggad till förmån för de rika och företagen. De rika andel av inkomstskattebördan har aldrig varit högre, omfördelning från dem har aldrig varit större, och mer än 53 miljoner låg – och medelinkomst amerikaner betalar ingen inkomstskatt på grund av de generösa krediter och avdrag som gynnar dem.

dessutom är den 21 procent amerikanska bolagsskattesatsen nu Genomsnittlig bland våra kamrater, men antalet företag är 50 år lågt efter årtionden av att ta ut en av de högsta bolagsskattesatserna i den utvecklade världen. Att höja företagsräntan till 28 procent skulle sannolikt påskynda denna trend och stimulera fler företag att antingen passera igenom eller flytta sitt huvudkontor till vänligare skatteklimat.

vi borde vara oroliga för effekterna av företagsskatter på kvinnor, lågutbildade arbetare och yngre arbetare, eftersom de är de arbetare som har påverkats mest av COVID-19-krisen. Att höja bolagsskattesatsen skulle helt enkelt skada dem ännu mer.

att ta itu med inkomstskillnader genom att utöka skattekrediterna är palliativ; det gör ingenting för att höja realinkomsterna och den långsiktiga levnadsstandarden för arbetande människor. Ett bättre sätt är att fokusera på permanent skattepolitik som främjar ökad produktivitet, fler jobb, högre reallöner och realekonomisk tillväxt.

är det inte den typen av inkluderande tillväxt som vi alla kan stödja?

Tack för din tid och uppmärksamhet.

Organisationen för ekonomiskt samarbete och utveckling, ” växande ojämlik? Inkomstfördelning och fattigdom i OECD-länderna, ” oktober. 21, 2008, 104-107, https://www.doi.org/10.1787/9789264044197-en.

Erica York, ”sammanfattning av de senaste federala Inkomstskatteuppgifterna, 2021-uppdateringen,” Tax Foundation, Feb. 3, 2021, https://www.taxfoundation.org/federal-income-tax-data-2021/.

Congressional Budget Office, fördelningen av hushållens inkomster, 2017, oktober. 2, 2020, https://www.cbo.gov/publication/56575.

Scott A. Hodge, ”senaste CBO rapport om inkomster och skatter visar att den federala skattesystemet är mycket progressiv,” Tax Foundation, Jan. 26, 2021, https://www.taxfoundation.org/biden-fiscal-policy/#:~:text=Conclusion, är%20varje%20progressiv%20och % 20distributiv.

Huaqun Li och Karl Smith, ”analys av sen Warren och sen Sanders Förmögenhetsskatteplaner,” Skattestiftelsen, Jan. 28, 2020, https://www.taxfoundation.org/wealth-tax/.

Scott A. Hodge, ”Warrens förmögenhetsskatt berikar utländska miljardärer”, Wall Street Journal, Mar. 8, 2021. https://www.wsj.com/articles/warrens-wealth-tax-enriches-foreign-billionaires-11615227317.

Scott A. Hodge, ”den verkliga lektionen av 70 procent skattesatser på Entreprenörsinkomster,” Skattestiftelsen, Jan. 29, 2019, 5, https://www.taxfoundation.org/70-tax-rate-entrepreneurial-income/.

Anna Milanez, ” juridisk skatteskuld, juridisk betalningsansvar och Skatteincidens: tre dimensioner av företagsbeskattning,” OECD Taxation Working Papers No.32, Sept. 18, 2017, 32, https://www.oecd-ilibrary.org/taxation/legal-tax-liability-legal-remittance-responsibility-and-tax-incidence_e7ced3ea-en. För mer information om Milanez-studien, se Scott A. Hodge,” i motsats till ”rättvis andel” fordringar, företag är centrala för Skatteinsamlingssystem, ” Tax Foundation, maj 16, 2018, https://www.taxfoundation.org/fair-share-businesses-central-to-tax-collections/.

Scott A. Hodge, ”amerikanska företag betalar eller betalar 93 procent av alla skatter som samlas in i Amerika,” Tax Foundation, Maj 2, 2019, https://www.taxfoundation.org/businesses-pay-remit-93-percent-of-taxes-in-america/.

OECD, skattepolitiska reformer och ekonomisk tillväxt, OECD: s skattepolitiska studier, nr 20, Nov. 3, 2010, https://www.doi.org/10.1787/9789264091085-en.

Garrett Watson och William McBride, ”utvärdera förslag för att öka bolagsskattesatsen och ta ut en minimiskatt på Företagsbokinkomst”, Skattestiftelsen, Feb. 24, 2021, https://www.taxfoundation.org/biden-corporate-income-tax-rate/.

Stephen J. Entin, ”Labor bär mycket av kostnaden för bolagsskatten,” Tax Foundation, oktober. 24, 2017, https://www.taxfoundation.org/labor-bears-corporate-tax/. Studier verkar visa att arbetskraft bär mellan 50 procent och 100 procent av bördan av bolagsskatten.

Clemens Fuest, Andreas Peichl och Sebastian Siegloch, ” sänker högre företagsskatter lönerna? Mikrobevis från Tyskland, ” American Economic Review 108:2 (februari 2018): 393-418, https://www.doi.org/10.1257/aer.20130570.

Scott Dyreng, Fabio B. Gaertner, Jeffrey L. Hoopes och Mary Vernon, ” effekten av USA: s skattereform på USA: s skattebördor. Inhemska och multinationella företag, ” 5 juni 2020, https://www.papers.ssrn.com/sol3/papers.cfm?abstract_id=3620102.