6.1 – liikevaihto & verotarkastus

edellisessä luvussa keskustelimme lyhyesti verotarkastuksesta ja siitä, milloin se on tarpeen, jos ilmoitat kaupankäynnin yritystuloksi. Voit määrittää, onko tilintarkastus tarvitaan vai ei, meidän täytyy ensin määrittää liikevaihdon oman kaupankäynnin liiketoimintaa.

toistaminen-liikevaihdon laskemista koskeva vaatimus syntyy vain silloin, kun kaupankäyntiä P&L käsitellään yritystulona (tilintarkastusta ei vaadita, jos sinulla on vain myyntivoittotuloja liikevaihdosta riippumatta). Liikevaihdolla selvitetään vain, tarvitaanko verotarkastusta vai ei. Liikevaihdolla ei ole vaikutusta verovelvollisuuteesi.

tilintarkastus vaaditaan, jos–

- RS 5 Crores mark-vuoden liikevaihto ylittää RS 5 crores. Huom. Rs.5 Crore limit sovelletaan seuraavasta tilikaudesta eli 2019-2020. Tämä koskee digitaalisia liiketoimia, ja pörssikauppa on 100-prosenttisesti digitaalista.

- 44ad jakso – Jos liikevaihto on pienempi kuin Rs 2 crore, ja jos voitto on alle 6% liikevaihdosta ja kokonaistuloista ylittää vapautuksen perusrajan (tätä jaksoa sovelletaan vain, jos henkilön muut verotettavat tulot kuin liiketappio on suurempi kuin verolaatta) tilintarkastusta ei vaadita, jos liikevaihto on pienempi kuin RS 5 crores, mutta kokonaistulosi ovat RS 2.5 lks: n verotettavan rajan sisällä. (Tätä rajaa pidennettiin Rs 5 croreihin tilikaudella 2019-20).

Huom.: Liikevaihdon arvo on muutettu 5 crores käyttöönoton jälkeen Rahoitus Bill 2020, voimassa FY 2019-2020 tilintarkastus on suoritettava vain, jos liikevaihto ylittää 5 Croes raja.

olen varma, että ensimmäinen asia, joka tuli mieleesi liikevaihdon lukemisen jälkeen, on sopimusliikevaihto, eli

- Nifty on 8000: ssa, ostat 100 Nifty

- Buy-side value = 8000 * 100 = rs.800,000 / –

- Nifty menee 8100: aan, neliöit 100 Niftyn

- myyntipuolen arvo = 8100 * 100 = Rs,810,000/-

- liikevaihto = Buy-side value + Sell-side value = 800,000 + 810,000 = 1,610,000/-

mutta IT-osasto ei ole kiinnostunut sopimusliikevaihdosta, vaan he ovat kiinnostuneita yrityksesi liikevaihdosta.

lue alta, miten liikevaihdon voi laskea –

liikevaihdon laskentatapa on kiistanalainen kysymys ja harmaaksi alueen tekee se, että tietotekniikkaosastolta ei ole olemassa ohjetta sellaisenaan. Yksi artikkeli, josta on kuitenkin paljon apua, on ICAI: n (Institute of chartered accountants of India, CA: n hallintoelin) osassa 44ab oleva ohjeistus verotarkastuksesta. Tämän ohjeen sivulla 23, 5.12 kohdassa olevassa artikkelissa on ohjeet siitä, miten liikevaihto voidaan laskea. Siinä lukee::

- Toimituspohjaiset liiketoimet

kaikkien toimituspohjaisten liiketoimien osalta, joissa ostat osakkeita ja pidät niitä yli 1 päivän ja myyt ne, myynnin kokonaisarvo katsotaan liikevaihdoksi. Jos siis ostit 100 Reliance-osaketta RS 800: lla ja myit ne RS 820: lla, RS 82000: n (820 x 100) myyntiarvoa voidaan pitää liikevaihtona.

mutta muista, että yllä oleva liikevaihdon laskelma toimituksissa pätee vain, jos ilmoitat oman pääoman ehtoisiin toimituksiin perustuvat kaupat myös liiketuloksi. Jos ilmoitat ne myyntivoitoiksi tai sijoituksiksi, ei tällaisista liiketoimista tarvitse laskea liikevaihtoa. Tilintarkastukseen ei myöskään ole tarvetta, jos on vain myyntivoittoja liikevaihdosta tai kannattavuudesta riippumatta.

- spekulatiiviset liiketoimet (päivänsisäinen osakekauppa)

kaikkien spekulatiivisten liiketoimien osalta liikevaihtona pidetään sekä positiivisten että negatiivisten erojen yhteenlaskettua tai absoluuttista summaa. Joten jos ostat 100 osaketta Reliance klo 800 aamulla ja myydä klo 820 iltapäivällä, teet voittoa tai positiivinen ero Rs 2000, tämä Rs.Vuotta 2000 voidaan pitää tämän kaupan liikevaihtona.

- Ei-spekulatiiviset liiketoimet (futuurit ja optiot)

kaikkien ei-spekulatiivisten liiketoimien osalta artikkelissa sanotaan, että liikevaihto määritetään seuraavasti–

- myönteisten ja kielteisten erojen yhteismäärä otetaan huomioon, koska liikevaihto

- optioiden myynnistä saatu preemio sisällytetään myös liikevaihtoon

- kaikkien tehtyjen käänteiskauppojen osalta, myös näiden erojen olisi oltava osa liikevaihtoa.

joten jos ostat 25 yksikköä tai 1 erän näppäriä futuureja 8000: lla ja myyt 7900: lla, Rs.2500 (25 x 100) kaupan negatiivinen erotus tai tappio on liikevaihto.

optioina, jos ostaa 100 tai 4 erää näppäriä 8200 puhelua RS: stä.20 ja myydään RS: llä.30. Ensinnäkin Rs 1000: N (10 x 100) suotuisa erotus tai voitto on liikevaihto. Mutta myös myynnistä saatu palkkio on laskettava liikevaihdoksi, joka on Rs 30 x 100 = rs 3000. Joten kokonaisliikevaihto tämän vaihtoehdon kauppa = 1000 +3000 = Rs 4000.

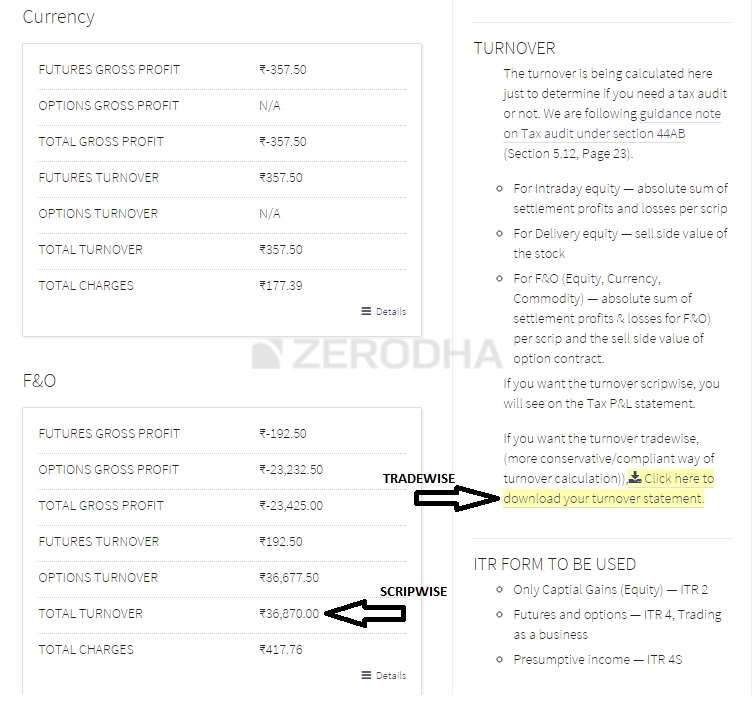

edellä mainitut laskelmat (kohdat 1-3) ovat melko suoraviivaisia; seuraava tärkeä asia päättää kuitenkin on, jos haluat laskea liikevaihdon scrip viisas vai kaupan viisas.

Scrip wise on, kun lasketaan liikevaihto keräämällä kaikki kaupat tietyn sopimuksen/scrip tilikauden, löytää keskimääräinen Osta/Myy arvo, ja sitten määrittää liikevaihdon käyttäen edellä 3 sääntöjä kokonaisvoitto/tappio tai suotuisa/epäsuotuisa ero tämän keskihinnan.

kauppa on viisasta, kun lasketaan liikevaihto laskemalla yhteen jokaisen vuoden aikana tehdyn kaupan voiton ja tappion itseisarvo edellä mainittuja sääntöjä noudattaen.

selitän molemmat muutamilla esimerkeillä–

- 100 Nifty Jan future osti 8000 ja myydään 8100 1st toinen 100 Nifty Jan future osti 8100 ja myydään 8050 on 10 Jan. Määritä liikevaihto

käyttäen scrip wise:

Average Nifty Jan Fut buy: 200 Nifty Buy at 8050

Average Nifty Jan Fut sell: 200 Nifty Sell at 8075

Total profit/loss = 200 x Rs 25 = Profit of Rs 5000 = liikevaihto Nifty Jan Futures

käyttäen kaupan viisasta:

100 Nifty Buy at 8000, Sell at 8100, Profit = Rs 10,000

100 Nifty Buy at 8100, Sell at 8050, Loss = Rs 5000

Nifty Jan futures = Rs 10,000 + Rs 5000 (tappion absoluuttinen summa) = Rs 15000

- 100 näppärä Joulukuu 8000 tuo ostettu 100 ja myyty 50 3 Joulukuu. Toinen 100 näppärä Dec 8000 tuo ostettu 50 ja myyty 30. Määritä liikevaihto

käyttäen scripti:

Keskimääräinen Nifty Dec 8000 myyntipaikkaa osta: 200 myyntipaikkaa 75

Keskimääräinen Nifty Dec 8000 myyntipaikkaa: 200 puts 40

kokonaisvoitto / – tappio = 200 x Rs 35 = Rs 7000

optioiden Kokonaismyyntiarvo = 200 x Rs 40 = Rs 8000

kokonaisliikevaihto 8000 put = Rs 7000 + Rs 8000 = Rs 15000

käyttämällä kaupan sääntöjä:

kauppa 1

100 näppärää joulukuusta ostetut 100 ja myydyt 50, tappio = Rs 5000

optioiden myyntiarvo =100 x Rs 50 = Rs 5000

liikevaihto = Rs 10000

kauppa 2

100 näppärää Dec tuo ostettuja 50: llä ja myytyjä 30: llä, tappio = Rs 2000

optioiden myyntiarvo = 100 x Rs 30 = Rs 3000

liikevaihto = Rs 5000

kokonaisliikevaihto = liikevaihto (kauppa 1+Trade2) = Rs 15000

kumpaa menetelmää pitäisi noudattaa?

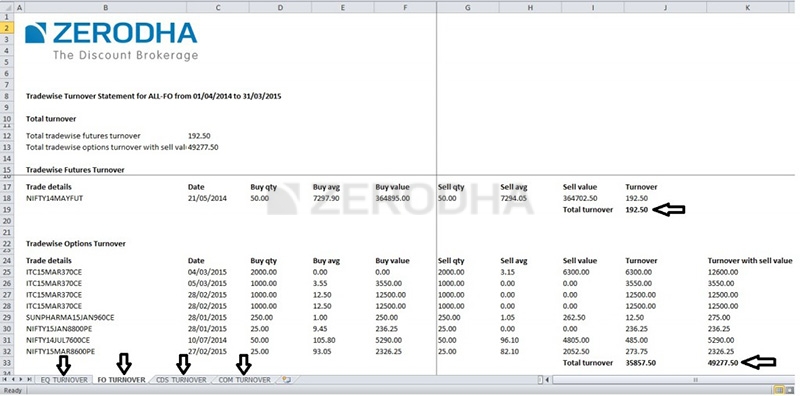

liikevaihdon laskeminen trade wise on kaikkein yhdenmukaisin tapa määrittää liikevaihto. Hankala vähän laskettaessa kaupan viisas liikevaihto vaikka on, että mikään välittäjä (muut kuin meitä Zerodha) tarjoaa tällä hetkellä kaupan viisas liikevaihto raportit. Kaikki välittäjät tarjoavat P&L keskimääräinen Osta / Myy hinta, jota voidaan käyttää laskettaessa scrip viisas liikevaihto. Jos et käy kauppaa zerodhassa ja katsot liikevaihdon laskemista, sinun täytyy ladata kaikki vuoden aikana tehdyt kaupat excel-taulukosta ja laskea liikevaihto manuaalisesti.

tässä ovat konsolin scrip wise – ja trade wise-liikevaihtoraportit

kun olet määrittänyt liikevaihdon, tiedät tarvitaanko tilintarkastusta vai ei, eli onko varmentaja velvollinen tarkastamaan taseesi ja p&l-tiliotteet pakollisia vai ei.

6.2-pykälä 44AD

tilintarkastus vaaditaan myös edellä kuvatulla tavalla, jos voittosi on alle 6% liikevaihdosta. Liikevaihdolla tarkoitan kaikkia liikevaihtoja (spekulatiivinen, ei-spekulatiivinen, ja kaikki muut yrityksesi), ja voitolla viittaan vain liiketoiminnan nettovoittoihin (lukuun ottamatta palkkaa, myyntivoittoja ja muita). Tämä tarkoittaa, että jos olet kaupankäynnin yrityksenä ja aiheuttaa tappiota, sinun on todennäköisesti saada kirjanpitoa tarkastetaan.

on kuitenkin tärkeää muistaa, että jos liikevaihtosi on alle Rs 5 crore (oli Rs 2 crore, kunnes FY 19/20) ja jos voittosi on alle 6% liikevaihdosta, tilintarkastusta ei tarvita, jos verovelvollisuutesi on nolla. Tämä tarkoittaa, että jos kokonaistulosi (palkka + yritystulo + myyntivoitto) on pienempi kuin RS 2.5 lks (minimi tax slab), sinulla ei ole verovelvollisuutta, joten tilintarkastusta ei tarvita. Mutta on suositeltavaa, jos tappiot ovat merkittäviä tiedoston tuotto kanssa tilintarkastus.

pykälän 44ad soveltaminen kaupankäyntiin liiketulona aiheuttaa valtavaa haittaa vähittäiskauppayhteisölle. Liikevaihto tavallisessa yrityksessä liikevaihtoon, kun taas kaupankäynti markkinoilla on hyvin erilaista. Toisin kuin tavallisessa liiketoiminnassa, jossa on kiinteä marginaali joka kerta, kun on transaktio, kaupankäyntitoiminnassa ei ole tällaista takausta. Tämä osio on tarpeeton rasite, joka epäsuorasti saa useimmat pienet vähittäiskauppiaat tarkastuttamaan kirjanpitonsa. Me Zerodhassa olemme vedonneet hallitukseen tällä muutoskampanjalla.org, varmista tukea sitä ja myös saada kaupankäynnin ystäviä tekemään samoin.

kun osoitat kaupankäynnin yritystulona, sinun on tehtävä tiedosto käyttäen ITR3: A, mikä tarkoittaa, että kuten minkä tahansa muun yrityksen, sinun on luotava ja ylläpidettävä–

- tase

- P& l tase

- tilikirjat

kuten edellä on mainittu, nämä on tarkastettava liikevaihdon perusteella (joko liikevaihto ylittää 5 Crore-merkin tai jos liikevaihto on alle 5 Crore ja voittosi ovat alle 6% kokonaisliikevaihdosta). Taseen luominen, P&L, ja kirjanpitokirjojen ylläpitäminen on melko yksinkertaista yksityishenkilöille, joilla on vain kaupankäynti liiketoiminnan tulona, se on selitetty alla lyhyesti.

6,3-tase, P& L, tilikirja

tase

henkilökohtainen tase antaa yleiskuvan varallisuudestasi tiettynä ajanjaksona. Se on yhteenveto varallisuudestasi (mitä omistat), veloistasi (mitä olet velkaa) ja nettovarallisuudestasi (varat miinus velat).

henkilökohtaisen taseen luominen on melko yksinkertaista.:

- viimeisimmät tiliotteesi

- lainaselvitys,

- Asuntolainaselvitys

- henkilökohtaiset lainaselvitykset

- lainasitoumukset

- lainasitoumukset

- Demat holding statement

kun kaikki nämä tiedot ovat saatavilla, aloita taseen laatiminen luetteloimalla kaikki varasi (Rahoitus-ja aineelliset varasi) vastaavine arvoineen. Tyypillisiä esimerkkejä varoista voisi olla–

- käteisvarat (pankissa, käteistalletukset pankissa)

- kaikki sijoitukset (sijoitusrahastot, osakkeet, Velkasijoitukset )

- kiinteistön arvo ( hankintameno + maksetut verot + Sisätilat jne.)

- autojen arvo ( Auto + kaksipyöräinen auto )

- henkilökohtaisen omaisuuden arvo ( korut, taloustavarat jne.)

- muut varat ( Tietokoneet, lainat) ystäville, tontti, jne)

kaikkien näiden arvojen summa on omaisuutesi kokonaisarvo.

seuraavaksi voi tarkastella velkojaan, joiden pitäisi olla kaikki, mitä on velkaa. Tässä muutamia yhteisiä velkaluokkia:

- jäljellä oleva asuntolainasaldo (Lainalaskelma)

- autolainat

- opintolainat

- muut henkilökohtaiset lainat

- Luottokorttisaldo

kaikkien velkojesi summa.

varojen ja velkojen erotus on nettovarallisuutesi.

That ’ s it; this is your balance sheet. Sen sijaan, että sellainen luotaisiin jokaisen tilikauden lopussa, on luultavasti järkevää päivittää muutaman kuukauden välein.

voitto & Tappiolaskelma

voitto ja tappio summaavat tilikauden tulovirrat ja kulut.

voit luoda P& L kyseiseltä tilikaudelta, sinun on lueteltava kaikki tulot ja menot.

Tulot–

- osakeomistusten realisoitu myyntiarvo (myyntivoitot)

- tuotot F& O, päivänsisäisistä kaupoista tai Hyödykekaupoista. (Spekulatiiviset ja ei-spekulatiiviset yritystulot)

muista, että et voi lisätä palkkatulojasi (jos työskentelet muualla) tulovirtaasi P& L.

kulut–

- palkat, jos ihmiset auttavat kaupankäynnissä.

- vuokra, jos käytät toimistoa tai muuta liiketilaa, josta maksat vuokratuloja

- välityspalkkiot, verot ja kaikki muut kauppaan liittyvät kulut.

- neuvontapalkkiot, konsultointi, Tietokoneen arvonalennukset ym. (Lue verotusta koskevan luvun kulut-jakso-elinkeinonharjoittajat)

Tulot miinus kulut ovat yhtä kuin voitto.

tase auttaa ymmärtämään networthia kahden päivämäärän välillä, ja p& l kertoo, miksi networthisi nousi tai laski tuona aikana. Talouskurin ylläpitäminen on avain pitkän aikavälin henkilökohtaiseen varallisuuden luomiseen. Henkilökohtainen tase ja P&l varmistavat, että olet jatkuvasti kosketuksissa todellisuuteen – varoihisi ja velkoihisi.

Book of accounts / Book-keeping

kirjanpitokirjan ylläpitäminen ja Kirjanpitokirjoittaminen tuntuvat hyvin monimutkaisilta tehtäviltä, ja tyypillinen reaktio, jonka olen kauppiailta nähnyt, on pelästyä sanaa ja yrittää lykätä päätöstä oppia lisää aiheesta. Jälleen yksilön kanssa vain kaupankäynnin kuin liiketoiminnan tulot ja / tai palkka, se on erittäin yksinkertainen – sinun tarvitsee vain ylläpitää kaksi kirjaa.

Pankkikirja: ota excel-lataus kaikista tiliotteistasi ja tee merkintä jokaisen merkinnän viereen, jotta tunnistat tapahtuman luonteen. On myös parasta pitää kopio kaikista laskuista kulujen varalta.

Kaupankäyntivarasto:välittäjän, jossa käyt kauppaa, pitäisi automaattisesti ylläpitää sitä. Välittäjän pitäisi pystyä antamaan sinulle p&L tiliote, joka sisältää kaikki vuoden kulut, tilikirjan tiliotteen ja tarvittaessa verkkoarkiston sopimustiedotteista. Toisin kuin mitä monet ihmiset ajattelevat, sopimus muistiinpanoja ei oikeastaan tarvita, ellei valvontaa IT-osasto, ja silloinkin, jos vain pyydetään samaa.

henkilönä, joka on tehnyt kauppaa yli 10 online-välittäjän kanssa Intiassa, tilikirjassa ja p&L-tiliotteissa, joissa on kaikki kulut, näkyvät välittäjän mahdolliset piilokulut.

Zerodhassa olemme ylpeitä avoimuudesta, jonka tuomme yrityksenä. Kaikki muut maksut kuin välityspalkkiot kirjataan Konsoliveron P&l kohtaan Muut hyvitykset/veloitukset. Saat myös yhteenvedon kaikista avoimista työpaikoistasi 1. huhtikuuta alkaen ja päättyen 31. Maaliskuuta. tämä on erittäin hyödyllistä, kun yrität yhdistää tilikirjaasi P&l-tiliotteeseesi.

veromoduuli on melkein valmis. Viimeisessä luvussa on selitys siitä, millaisia ITR-lomakkeita käytetään, ja myös excel-lataus näyte ITR 4-lomakkeesta, jossa on kaikki yksityiskohdat helppona viitteenä.

Keskeiset takeaways from this chapter–

- tilintarkastus kirjanpitoon vaaditaan, jos liikevaihto on yli Rs 5 Crore merkki

- tilintarkastus kirjanpitoon vaaditaan, jos liikevaihto on alle Rs 5 Crore, mutta jos voitot ovat alle 6% ja kokonaistulot yli peruspoikkeuksen raja (oli 2 op kunnes tilikausi 2019/20)

- tilintarkastus kirjanpitoon ei vaadita, jos liikevaihto on alle INR 5 Crore ja voitot yli 6% liikevaihdosta (oli 2 op kunnes tilikausi 2019/20) 2019/20)

- liikevaihdossa ei oteta huomioon säännöllistä Sopimusliikevaihtoa

- liikevaihto viittaa liikevaihtoon

- liikevaihtoon (liiketoimintaan) voidaan laskea scriptiis tai kaupan viisauteen

- kaupan viisaaseen liikevaihtoon on parhaiten soveltuva tapa ilmoittaa liikevaihto.

- jos ilmoitat kaupankäynnin liiketoiminnaksi, sinun on käytettävä itr3 – lomaketta (ITR 4 vuoteen 2016) veroilmoitusten jättämiseen

- ITR3 edellyttää, että sinulla on tase – ja tuloslaskelma sekä kirjanpitokirjat

- Taseyhtälön mukaan nettovarallisuus = saamiset-velat

- P&l laskelma sisältää tiedot tuloista ja menoista

- jos kaupankäynti yrityksenä 2 tilikirjan ylläpitäminen tulee pakolliseksi-pankki-ja kauppakirja

- on suositeltavaa säilyttää ja päivittää tase, p&l, ja tilit kerran neljänneksessä.