6.1 – Fatturato & verifica Fiscale

Nel capitolo precedente, abbiamo discusso brevemente verifica fiscale, e, quando richiesto, se la dichiarazione di trading come un business di reddito. Per determinare se è richiesto o meno un audit, dobbiamo prima determinare il fatturato della tua attività commerciale.

Reiterando – il requisito del calcolo del fatturato sorge solo quando si tratta di trading P &L come un reddito d’impresa (Un audit non è richiesto se si hanno solo plusvalenze reddito indipendentemente dal fatturato). Il fatturato è solo per determinare se è richiesta una verifica fiscale o meno. La tua responsabilità fiscale non viene influenzata dal tuo fatturato.

È necessario un audit se–

- Rs 5 Crore mark-Fatturato per l’anno attraversa la Rs 5 crore. Nota, la Rs.5 Limite Crore è applicabile a partire dal prossimo esercizio finanziario cioè 2019 – 2020. Questo è nel caso delle transazioni digitali e il trading sul mercato azionario è digitale al 100%.

- Sezione 44AD – Se il fatturato è inferiore a Rs 2 lakh, e se il profitto è inferiore al 6% del fatturato e del reddito complessivo supera il limite di esenzione di base (la presente sezione si applica solo se il soggetto imponibile reddito diverso da perdite da negoziazione è più di tassazione lastra) Un audit non è necessaria se il fatturato è inferiore a Rs 5 crore, ma il vostro reddito totale è entro il limite tassativo di Rs 2.5 lks. (Questo limite è stato esteso a Rs 5 crore per FY 2019 – 20).

Nota: Il valore del fatturato è stato modificato in 5 crore dopo l’introduzione della legge finanziaria 2020, in vigore dall’esercizio 2019-2020 è necessario effettuare un audit solo se il fatturato supera il limite di 5 crore.

Sono sicuro che la prima cosa che ti è venuta in mente dopo aver letto il fatturato è il fatturato del contratto, cioè

- Nifty è a 8000, acquisti 100 Nifty

- Buy-side value = 8000 * 100 = Rs.Di 800.000/-

- Nifty va a 8100, si piazza fuori il 100 Nifty

- Sell-side value = 8100 * 100 = Rs,810,000/-

- Fatturato = Buy-side valore + Sell-side valore = 800,000 + 810,000 = 1,610,000/-

Ma non è il contratto di fatturato il dipartimento è interessato; sono interessati nel vostro giro d’affari.

Leggi di seguito su come può essere calcolato il fatturato aziendale –

Il metodo di calcolo del fatturato è un problema discutibile e ciò che lo rende un’area grigia è che non esiste una linea guida in quanto tale dal dipartimento IT. Un articolo di grande aiuto però è la nota di orientamento sulla revisione fiscale ai sensi della Sezione 44AB da ICAI (Institute of chartered accountants of India, l’organo di governo per CA di). L’articolo a pagina 23, sezione 5.12 di questa nota di orientamento contiene una linea guida su come calcolare il fatturato. Dice:

- Transazioni basate sulla consegna

Per tutte le transazioni basate sulla consegna, in cui si acquistano azioni e si detengono più di 1 giorno e le si vende, il valore totale delle vendite è da considerarsi come fatturato. Quindi, se hai acquistato 100 azioni Reliance a Rs 800 e le hai vendute a Rs 820, il valore di vendita di Rs 82000 (820 x 100) può essere considerato come fatturato.

Ma ricordate che il calcolo di cui sopra del fatturato per le operazioni di consegna è applicabile solo se si sta dichiarando equity delivery based trades anche come un reddito d’impresa. Se li stai dichiarando come plusvalenze o investimenti, non è necessario calcolare il fatturato su tali transazioni. Inoltre, non è necessario un audit se si hanno solo plusvalenze indipendentemente dal fatturato o dalla redditività.

- Operazioni speculative (intraday equity trading)

Per tutte le operazioni speculative, la somma aggregata o assoluta delle differenze positive e negative rispetto alle operazioni è da considerarsi come un fatturato. Quindi, se acquisti 100 azioni di Reliance a 800 al mattino e vendi a 820 nel pomeriggio, realizzi un profitto o una differenza positiva di Rs 2000, questo Rs.2000 può essere considerato come fatturato per questo commercio.

- Non speculativi a termine (Future e opzioni)

Per tutti i non-operazioni speculative, l’articolo dice che il fatturato è determinato come segue–

- Il totale dei favorevoli e sfavorevoli differenze devono essere prese come fatturato

- Premio ricevuto in vendita di opzioni è stato inoltre incluso nel fatturato

- rispetto A qualsiasi reverse entrato, la differenza al riguardo dovrebbero anche essere parte del fatturato.

Quindi se acquisti 25 unità o 1 lotto di futures eleganti a 8000 e vendi a 7900, Rs.2500 (25 x 100) la differenza negativa o la perdita sul commercio è fatturato.

In opzioni, se si acquista 100 o 4 un sacco di Nifty 8200 chiamate a Rs.20 e vendere a Rs.30. In primo luogo, la differenza favorevole o profitto di Rs 1000 (10 x 100) è il fatturato. Ma il premio ricevuto in vendita deve anche essere considerato fatturato, che è Rs 30 x 100 = Rs 3000. Così fatturato totale su questo commercio opzione = 1000 + 3000 = Rs 4000.

I calcoli di cui sopra (punti da 1 a 3) sono abbastanza semplici; la prossima cosa importante da decidere è se si desidera calcolare il fatturato scrip saggio o commercio saggio.

Scrip wise è quando si calcola il fatturato raggruppando tutte le operazioni sul particolare contratto / scrip per l’esercizio finanziario, trovare il valore medio di acquisto/vendita e quindi determinare il fatturato utilizzando le regole 3 precedenti con il profitto/perdita totale o la differenza favorevole/sfavorevole su questo prezzo medio.

Commercio saggio è quando si calcola il fatturato sommando il valore assoluto di profitti e perdite di ogni commercio fatto durante l’anno e seguendo le regole di cui sopra.

Lasciatemi spiegare entrambi con alcuni esempi–

- 100 Nifty Jan future acquistato a 8000 e venduto a 8100 su 1st Un altro 100 Nifty Jan future acquistato a 8100 e venduto a 8050 su 10th Jan. Determinare fatturato

Utilizzo di bisaccia saggio:

Media Nifty Jan Fut buy: 200 Nifty Acquistare a 8050

Media Nifty Jan Fut vendono: 200 Nifty Vendere a 8075

Totale utile/perdita = 200 x Rs 25 = Profitto di Rs 5000 = Fatturato di Nifty Jan Futures

Utilizzo di commercio saggio:

100 Nifty Acquistare a 8000, Vendere a 8100, Profitto = Rs 10,000

100 Nifty Acquistare a 8100, Vendere, 8050, Perdita = Rs 5000

Fatturato di Nifty Jan futures = Rs 10,000 + Rs 5000 (in valore assoluto la somma della perdita) = Rs 15000

- 100 Nifty Dic 8000 comprato a 100 e venduto a 50 on Dic 3rd. Un altro 100 Nifty Dec 8000 mette comprato a 50 e venduto a 30. Determinare fatturato

Utilizzando scrip saggio:

Media di Nifty Dec 8000 mette comprare: 200 mette a 75

Media di Nifty Dec 8000 mette vendere: 200 mette a 40

Utile/perdita totale = 200 x Rs 35 = Perdita di Rs 7000

Valore totale di vendita delle opzioni = 200 x Rs 40 = Rs 8000

Fatturato totale per Dec 8000 mette = Rs 7000 + Rs 8000 = Rs 15000

Utilizzando commercio saggio:

Commercio 1

100 Nifty Dic mette comprato a 100 e venduto a 50, Perdita = Rs 5000

valore di Vendita di opzioni =100 x Rs 50 = Rs 5000

Fatturato = Rs 10000

Commercio 2

100 Nifty Dic mette comprato a 50 e venduto a 30, Perdita = Rs 2000

valore di Vendita di opzioni = 100 x Rs 30 = Rs 3000

Fatturato = Rs 5000

fatturato Totale = fatturato (commercio 1+trade2) = Rs 15000

Quale dei metodi di bisaccia saggio o commercio saggio dovrei seguire?

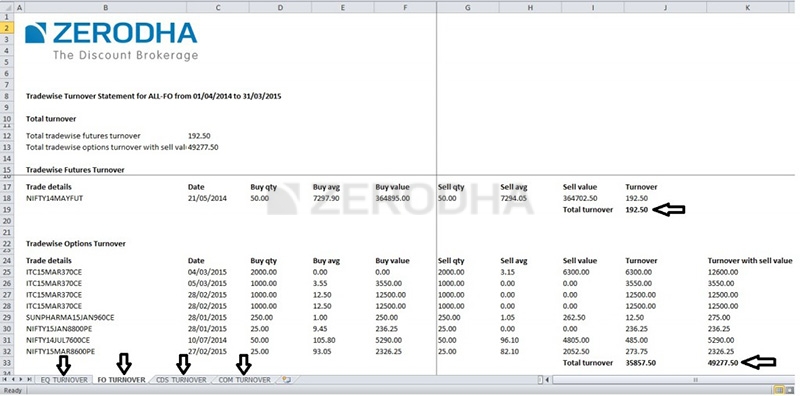

Calcolo del fatturato commercio saggio è il modo più conforme di determinare il fatturato. Il bit difficile calcolo commercio fatturato saggio però è che nessun broker (diverso da noi a Zerodha) offre attualmente rapporti commercio fatturato saggio. Tutti i broker forniscono un P & L con un prezzo medio di acquisto / vendita, che può essere utilizzato per calcolare il fatturato saggio di scrip. Se non stai facendo trading su Zerodha e stai cercando di calcolare il fatturato, dovrai scaricare tutte le operazioni effettuate durante l’anno su un foglio Excel e calcolare manualmente il fatturato.

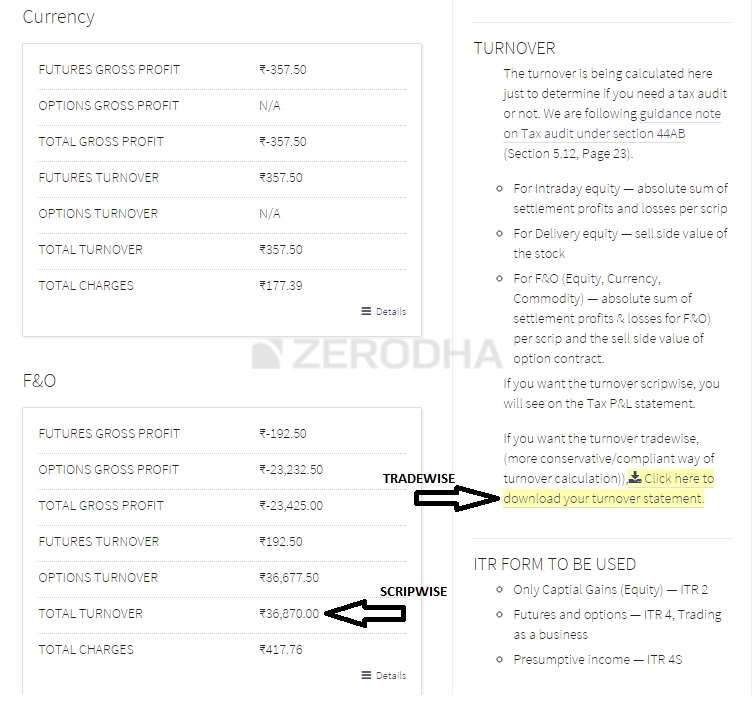

Ecco i rapporti di fatturato saggio e commercio saggio su Console

Una volta determinato il fatturato, saprai se hai bisogno di un audit o meno, cioè se una visita a una CA e fargli verificare il tuo bilancio e le dichiarazioni P&L è obbligatoria o meno.

6.2 – Sezione 44AD

Un audit è richiesto anche come discusso sopra se il profitto è inferiore al 6% del fatturato. Per fatturato, mi riferisco a tutto il fatturato aziendale (speculativo, non speculativo e qualsiasi altra attività che hai), e per profitto, mi riferisco solo ai profitti aziendali netti (esclusi, stipendio, plusvalenze e altri). Ciò significa che se stai facendo trading come azienda e subisci una perdita, molto probabilmente dovrai controllare i libri.

Ma una cosa importante da ricordare è che se il vostro fatturato è inferiore a Rs 5 crore (era Rs 2 crore fino FY 19/20) e se il vostro profitto è inferiore al 6% del fatturato un audit non è necessaria se la vostra responsabilità fiscale totale per l’anno è pari a zero. Ciò significa che se il tuo reddito totale (Stipendio + reddito d’impresa + plusvalenza) è inferiore a Rs 2.5 lks (lastra minima fiscale), non hai alcuna responsabilità fiscale, e quindi non è richiesto l’audit. Ma è consigliabile se le perdite sono sostanziali per presentare il ritorno con un audit.

L’applicazione della sezione 44AD per il trading come reddito d’impresa sta causando un enorme inconveniente per la comunità commerciale al dettaglio. Il fatturato in un’attività ordinaria al fatturato durante il trading sui mercati è estremamente diverso. A differenza di un’attività ordinaria in cui esiste un margine fisso ogni volta che c’è una transazione, nel business del trading non esiste tale garanzia. Questa sezione è un onere inutile che indirettamente ottiene la maggior parte dei piccoli commercianti al dettaglio di avere i loro libri controllati. Noi di Zerodha abbiamo presentato una petizione al governo attraverso questa campagna sul cambiamento.org, assicurarsi di sostenerlo e anche ottenere i vostri amici di trading a fare lo stesso.

Quando si mostra il trading come un business di reddito, si dovrà file utilizzando ITR3, il che significherebbe che, come qualsiasi attività commerciale è necessario creare e mantenere–

- Bilancio

- P&L istruzione

- Libri dei Conti

Come discusso sopra, questi dovranno essere sottoposte a controllo basato su il tuo volume di affari (fatturato che attraversa il 5 Crore marchio o nel caso in cui il fatturato è inferiore a 5 Crore e i profitti sono meno del 6% del fatturato totale). Creare un bilancio, P & L, e mantenere i libri contabili è abbastanza semplice per gli individui con solo trading come reddito d’impresa, è spiegato di seguito in breve.

6.3 – Bilancio, P& L, Libro dei conti

Bilancio

Un bilancio personale fornisce un’istantanea complessiva della vostra ricchezza in un determinato periodo di tempo. Si tratta di una sintesi delle vostre attività (ciò che si possiede), le passività (ciò che si deve), e il patrimonio netto (attività meno passività).

Creazione di un bilancio personale è abbastanza semplice per prima cosa tirare insieme tutte queste informazioni:

- le Tue ultime dichiarazioni della banca

- Prestito istruzione,

- Casa prestito istruzione

- prestito Personale istruzioni

- Principale equilibrio di tutti i prestiti in essere

- Demat holding istruzione

una Volta che avete tutte le informazioni disponibili, iniziare a sviluppare il vostro bilancio elencando tutte le risorse (finanziarie e di beni materiali), con i suoi rispettivi valori. Tipici esempi di attività potrebbe essere–

- di Cassa (in banca, in mano, depositi Bancari)

- Tutti gli investimenti (fondi comuni di investimento, Azioni, titoli di Debito di investimento )

- del valore della Proprietà ( Costo di Acquisto + Dazio a pagamento + Interni ecc)

- Automobile valore ( Auto + veicoli a Due ruote )

- Proprietà Personali di Valore ( gioielli, articoli per la casa, ecc)

- Altre attività ( Computer, Prestiti per gli amici, un appezzamento di terreno, ecc)

La somma di tutti questi valori è il valore totale dei vostri beni.

Successivamente, puoi guardare le tue passività, che dovrebbero essere tutto ciò che devi. Ecco alcune categorie di responsabilità comuni:

- Saldo ipotecario rimanente (Dichiarazione di prestito)

- Prestiti auto

- Prestiti agli studenti

- Qualsiasi altro prestito personale

- Saldi delle carte di credito

La somma di tutti i soldi che devi è la tua passività.

La differenza tra le tue attività e le tue passività è il tuo patrimonio netto.

Questo è tutto; questo è il tuo bilancio. Invece di crearne uno alla fine di ogni esercizio finanziario, probabilmente ha senso aggiornare una volta ogni pochi mesi.

Utile& Conto economico

Utile e perdita riassumerà i flussi di entrate e le spese per l’esercizio.

Per creare il tuo P& L per l’esercizio finanziario specificato, dovrai elencare tutte le entrate e le spese.

Entrate–

- Valore di vendita realizzato dalle vostre partecipazioni azionarie (plusvalenze)

- Il reddito da F & O, Intraday, o Commodity Trades. (Reddito d’impresa speculativo e non speculativo)

Ricorda che non puoi aggiungere il tuo reddito salariale (se stai lavorando altrove) nel tuo flusso di entrate sulle Spese P&L.

–

- Stipendi, se hai persone che ti aiutano a commerciare.

- Affitto, se si utilizza un ufficio o uno spazio per l’attività di trading per il quale si paga un reddito da locazione

- Spese di intermediazione, tasse e tutte le altre spese relative al commercio.

- Spese di consulenza, consulenza, ammortamento di computer, ed ecc (leggere la sezione spese nel capitolo sulla tassazione-commercianti)

Entrate meno la spesa è uguale al profitto.

Un bilancio ti aiuta a capire il tuo networth tra due date e il P& L ti fornirà le ragioni per cui il tuo networth è salito o sceso in quel periodo. Mantenere la disciplina finanziaria è la chiave per la creazione di ricchezza personale a lungo termine. Un bilancio personale e P & L farà in modo che si è costantemente in contatto con la realtà – le vostre attività e passività.

Libro dei conti/Contabilità

Mantenere un libro dei conti e la contabilità sembrano compiti molto complessi, e le reazioni tipiche che ho visto dai commercianti è quello di avere paura della parola e provare a posticipare la decisione di saperne di più sull’argomento. Ancora una volta per un individuo con solo trading come reddito d’impresa e / o stipendio, è super semplice – è sufficiente mantenere due libri.

Bank book: fai un download excel di tutti i tuoi estratti conto bancari e prendi nota accanto a ogni voce per identificare la natura della transazione. È anche meglio conservare una copia di tutte le fatture in caso di spese.

Portafoglio di negoziazione: questo dovrebbe essere automaticamente mantenuto per te dal broker in cui scambi. Il broker dovrebbe essere in grado di fornirti una dichiarazione P&L che includa tutte le spese per l’anno, la dichiarazione del libro mastro e un repository online di note contrattuali, se necessario. A differenza di quello che molte persone pensano, note di contratto non sono realmente necessari a meno che il controllo da parte del reparto IT, e anche allora se solo chiesto lo stesso.

Come una persona che ha scambiato con oltre 10 broker online in India, il libro mastro e P& L dichiarazioni con tutte le spese su di esso mostrerà eventuali spese nascoste da parte del broker.

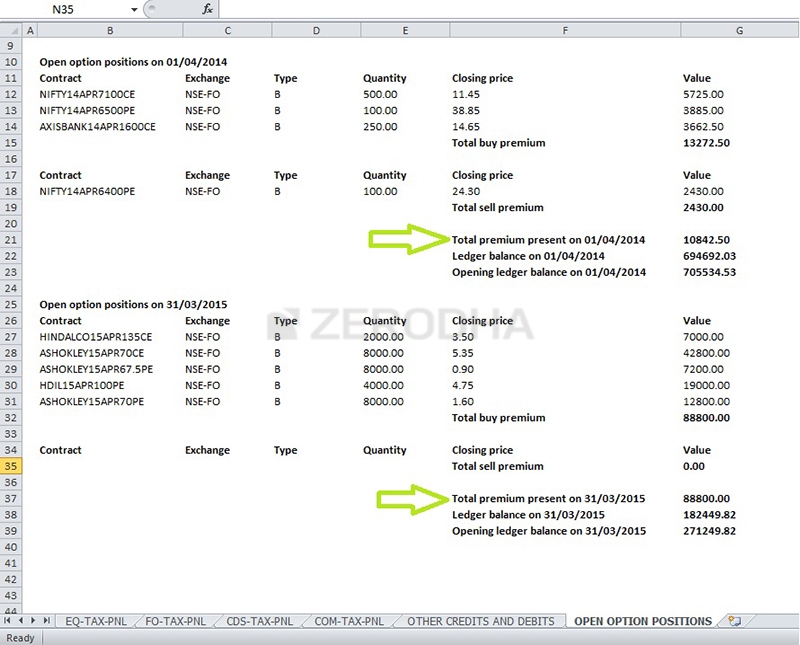

In Zerodha, siamo molto orgogliosi della trasparenza che portiamo come azienda. Ogni addebito diverso dall’intermediazione viene rilevato nella sezione altri crediti / addebiti sull’imposta P&L su Console. Ti forniamo anche un riepilogo con il valore di tutte le tue posizioni di opzione aperte a partire dal 1 aprile e dalla chiusura del 31 marzo. Questo è estremamente utile quando stai cercando di coincidere il tuo libro mastro con la tua dichiarazione P&L.

Abbiamo quasi finito con il modulo di tassazione. L’ultimo capitolo avrà una spiegazione del tipo di moduli ITR da utilizzare e anche un download di excel di un modulo ITR 4 di esempio con tutti i dettagli come riferimento semplice.

punti salienti di questo capitolo–

- Revisione dei libri è necessaria se il fatturato è più di Rs 5 Crore mark

- Revisione dei libri è necessaria se il fatturato è inferiore a Rs 5 Crore, ma se i profitti sono meno del 6% e del reddito complessivo oltre il limite di esenzione di base (2 cr fino FY 2019/20)

- Revisione dei libri NON è necessaria se il fatturato è inferiore a 5 Crore INR e profitti superiore al 6% del fatturato (era il 2 cr fino FY 2019/20)

- Fatturato non prendere in considerazione la regolare contratto di fatturato

- Fatturato si riferisce al fatturato aziendale

- Il fatturato aziendale (per il trading come business) può essere calcolato in modo scrip o trade wise

- Trade wise turnover è il modo più conforme di dichiarare il fatturato.

- Se la dichiarazione di trading come un business, è necessario utilizzare il ITR3 (ITR 4 fino al 2016) modulo per la dichiarazione dei redditi

- ITR3 richiede il possesso di stato Patrimoniale e di conto economico insieme con libri di account

- Bilancio equazione afferma che il patrimonio Netto = Attività – Passività

- P&L dettagli di istruzione i ricavi e i costi

- Se il trading come un business, il mantenimento di 2 libri di conti diventa obbligatorio – portafoglio Bancario e del Commercio del libro

- Si consiglia di mantenere e aggiornare il Bilancio, P&L, e libri di conti una volta ogni trimestre.