6.1 – forgalom & adóellenőrzés

az előző fejezetben röviden tárgyaltuk az adóellenőrzést, és mikor szükséges, ha üzleti bevételként nyilvánítja a kereskedést. Annak megállapításához, hogy szükség van-e auditra vagy sem, először meg kell határoznunk a kereskedelmi üzletág forgalmát.

megismételve – a forgalom kiszámításának követelménye csak akkor merül fel, ha a P&L kereskedést üzleti bevételként kezeli (ellenőrzés Nem szükséges, ha csak tőkenyereség-jövedelemmel rendelkezik, függetlenül a forgalomtól). A forgalom csak annak meghatározására szolgál, hogy szükség van-e adóellenőrzésre vagy sem. Adókötelezettségét nem befolyásolja a forgalma.

auditra van szükség, ha–

- Rs 5 Crores mark-Az év forgalma átlépi az Rs-T 5 crores. Megjegyzés: Az Rs.Az 5 Crore limit a következő pénzügyi évtől, azaz 2019-2020 – tól alkalmazandó. Ez a digitális tranzakciók esetében történik, a tőzsdei kereskedés pedig 100% – ban digitális.

- 44ad szakasz-Ha a forgalom kevesebb, mint Rs 2 crore, és ha a nyereség kevesebb, mint a forgalom 6% – A és a teljes jövedelem meghaladja az alapvető mentességi korlátot (ez a szakasz csak akkor érvényes, ha a személy adóköteles jövedelme, kivéve a kereskedésből származó veszteséget, meghaladja az adólemezt), akkor nincs szükség ellenőrzésre, ha a forgalom kevesebb, mint Rs 5 crore, de a teljes jövedelme az RS 2.5 lks adóköteles korláton belül van. (Ezt a korlátot kiterjesztették 5 millió Rs – re a 2019-20-as pénzügyi évre).

Megjegyzés: A forgalom értéke 5 crore-ra változott a 2020-as pénzügyi törvényjavaslat bevezetése után, amely a 2019-2020-as pénzügyi évtől lép hatályba, ellenőrzést csak akkor kell végezni, ha a forgalom meghaladja az 5 crores korlátot.

biztos vagyok benne, hogy az első dolog, ami eszébe jutott a forgalom elolvasása után, a szerződéses forgalom, azaz

- remek 8000-nél van, 100 remeket vásárol

- vételi oldali érték = 8000 * 100 = Rs.800,000 / –

- remek megy 8100, akkor tér ki a 100 remek

- eladási oldali érték = 8100 * 100 = Rs,810,000/-

- forgalom = vételi oldali érték + eladási oldali érték = 800,000 + 810,000 = 1,610,000/-

de nem a szerződéses forgalom érdekli az informatikai osztályt; érdekli őket az üzleti forgalom.

olvassa el alább az üzleti forgalom kiszámításának módját –

a forgalom kiszámításának módja vitatható kérdés, és mi teszi szürke területnek, hogy nincs iránymutatás az informatikai osztálytól. Az egyik nagy segítséget nyújtó cikk azonban az ICAI (India chartered accountants Intézete, a CA irányító testülete) 44ab szakasza szerinti adóellenőrzésről szóló útmutató. A jelen útmutató 23. oldalán, 5.12. szakaszában található cikk iránymutatást tartalmaz a forgalom kiszámításának módjáról. Azt mondja:

- szállítási alapú tranzakciók

minden szállítási alapú tranzakció esetében, ahol részvényeket vásárol, és 1 napnál hosszabb ideig tartja, és eladja őket, az értékesítés teljes értékét forgalomnak kell tekinteni. Tehát, ha vásárolt 100 Reliance részvények RS 800 és eladta őket Rs 820, az eladási értéke Rs 82000 (820 x 100) lehet tekinteni, mint a forgalom.

de ne feledje, hogy a szállítási ügyletek forgalmának fenti kiszámítása csak akkor alkalmazható, ha a részvényszállítás alapú kereskedéseket üzleti jövedelemként is deklarálja. Ha tőkenyereségként vagy befektetésként deklarálja őket, akkor nincs szükség az ilyen tranzakciók forgalmának kiszámítására. Ezenkívül nincs szükség könyvvizsgálatra, ha csak tőkenyeresége van, függetlenül a forgalomtól vagy a jövedelmezőségtől.

- spekulatív ügyletek (napközbeni részvénykereskedelem)

minden spekulatív ügylet esetében a kereskedésektől való pozitív és negatív különbségek összesített vagy abszolút összege forgalomnak tekintendő. Tehát, ha 100 Reliance részvényt vásárol reggel 800-on, és délután 820-on ad el, akkor 2000 rúpia nyereséget vagy pozitív különbséget eredményez, ez az R.A 2000-es év ennek a kereskedelemnek a forgalmának tekinthető.

- nem spekulatív ügyletek (határidős ügyletek és opciók)

minden nem spekulatív ügyletek, a cikk azt mondja, hogy a forgalom a következőképpen kell meghatározni–

- a kedvező és kedvezőtlen különbözetek összességét úgy kell tekinteni, hogy a

- árbevétel az opciók eladásából származó prémiumot szintén bele kell számítani a

- árbevételbe minden megkötött fordított ügylet tekintetében, a különbözetnek szintén a forgalom részét kell képeznie.

tehát ha 25 egységet vagy 1 csomó remek határidős terméket vásárol 8000-en, és 7900-on ad el, Rs.2500 (25 x 100) a kereskedelem negatív különbsége vagy vesztesége a forgalom.

a lehetőségek, ha veszel 100 vagy 4 sok remek 8200 hívások Rs.20 és eladni Rs.30. Először is, az 1000 Rs (10 x 100) kedvező különbség vagy nyereség a forgalom. De az eladáskor kapott prémiumot is forgalomnak kell tekinteni, amely 30 x 100 = 3000 Rs. Tehát a teljes forgalom ezen opció kereskedelem = 1000 + 3000 = Rs 4000.

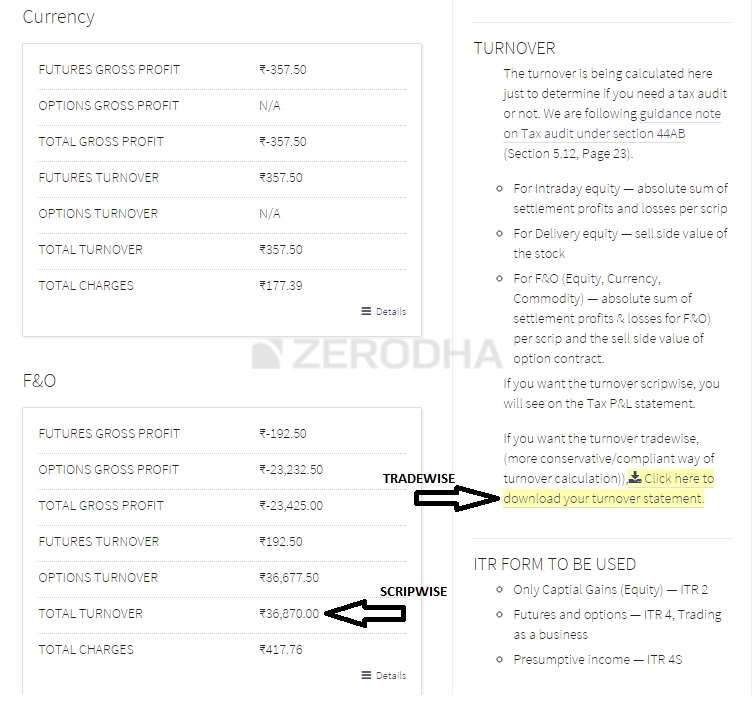

a fenti számítások (1-3. pont) meglehetősen egyenesen haladnak; a következő fontos dolog, amit el kell dönteni, ha a forgalom scrip bölcs vagy kereskedelmi bölcs.

Scrip bölcs, ha kiszámítja a forgalom összevetésével minden ágakban az adott szerződés/scrip a pénzügyi év, megtalálja az átlagos vételi/eladási érték, majd meghatározza a forgalom a fenti 3 szabályok A teljes nyereség/veszteség vagy kedvező / kedvezőtlen különbség ezen átlagár.

kereskedelmi bölcs, ha kiszámítja a forgalom összegezve az abszolút érték az eredmény minden kereskedelmi végzett az év során, és a következő a fenti szabályokat.

hadd magyarázzam el mindkettőt néhány példával–

- 100 Nifty Jan future vásárolt 8000 és eladta 8100 on 1st másik 100 Nifty Jan future vásárolt 8100 és eladta 8050 on 10th Jan. Határozza meg a forgalmat

a scrip wise használatával:

átlagos Nifty Jan Fut vásárlás: 200 Nifty vásárlás 8050-nél

átlagos Nifty Jan Fut eladás: 200 Nifty eladás 8075-nél

teljes nyereség/veszteség = 200 x Rs 25 = Rs 5000 nyereség = Nifty Jan forgalma határidős ügyletek

a kereskedelem bölcs használata:

100 remek vétel 8000-nél, eladás 8100-nál, nyereség = 10 000 Rs

100 remek vétel 8100-nál, eladás 8050-nél, veszteség = 5000 Rs

a Nifty Jan határidős ügyletek forgalma = 10 000 + Rs 5000 (a veszteség abszolút összege) = Rs 15000

- 100 remek December 8000 helyezi vásárolt 100 eladott 50 december 3-án. További 100 remek December 8000 helyezi vásárolt 50 eladott 30. Határozza meg a forgalom

használata scrip bölcs:

átlaga remek December 8000 helyezi vásárlás: 200 helyezi 75

átlaga remek December 8000 helyezi eladni: 200 helyezi a 40

teljes nyereség/veszteség = 200 x Rs 35 = veszteség Rs 7000

teljes eladási értéke opciók = 200 x Rs 40 = Rs 8000

teljes forgalom December 8000 helyezi = Rs 7000 + Rs 8000 = Rs 15000

a kereskedelmi bölcs:

Kereskedelmi 1

100 remek Dec helyezi vásárolt 100 eladott 50, veszteség = Rs 5000

eladási értéke opciók =100 x Rs 50 = Rs 5000

forgalom = Rs 10000

Kereskedelmi 2

Kereskedelmi 2

eladási értéke opciók = 100 x Rs 30 = Rs 3000

forgalom = Rs 5000

teljes forgalom = forgalma (Kereskedelmi 1+Trade2) = Rs 15000

melyik módszer Scrip bölcs vagy kereskedelmi bölcs kell követni?

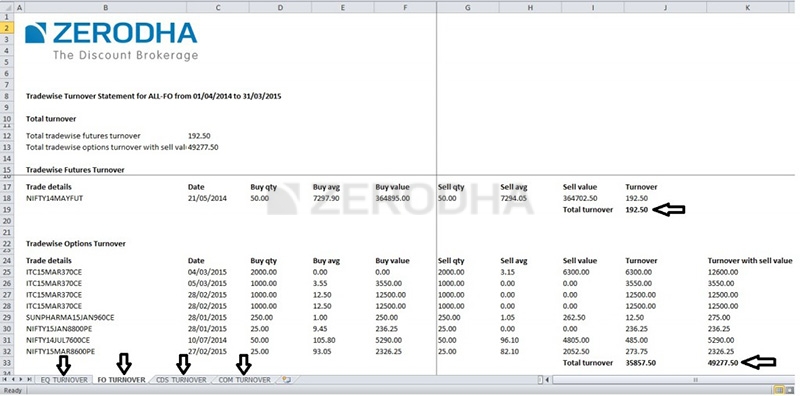

a forgalom kiszámítása a kereskedelem szempontjából a forgalom meghatározásának legmegfelelőbb módja. A trade wise forgalom kiszámításának trükkös bitje azonban az, hogy egyetlen bróker (kivéve minket a Zerodha-nál) jelenleg nem kínál trade wise forgalmi jelentéseket. Minden bróker p&L-t biztosít egy átlagos vételi / eladási árral, amely felhasználható a scrip wise forgalom kiszámításához. Ha nem a Zerodha-nál kereskedik, és a forgalmi ügyletek kiszámítását vizsgálja, akkor az év során végzett összes kereskedést le kell töltenie egy excel lapra, és manuálisan kell kiszámítania a forgalmat.

itt vannak a scrip wise és a kereskedelmi wise forgalmi jelentések a konzolon

miután meghatározta a forgalmat, tudni fogja, hogy szüksége van-e ellenőrzésre vagy sem, vagyis ha egy CA-nál tett látogatás, és ellenőrizze a mérlegét és a P&l kimutatásokat, kötelező-e vagy sem.

6.2 – 44ad szakasz

a fentiekben tárgyaltak szerint könyvvizsgálatra is szükség van, ha nyeresége kevesebb, mint a forgalom 6% – a. A forgalom alatt minden üzleti forgalomra (spekulatív, nem spekulatív és bármely más üzleti tevékenységre) utalok, és a nyereségre csak a nettó üzleti nyereségére utalok (nem beleértve a fizetést, a tőkenyereséget és másokat). Ez azt jelenti, hogy ha üzleti vállalkozásként kereskedik, és veszteséget szenved, akkor valószínűleg meg kell vizsgálnia a könyveket.

de egy fontos dolog, hogy emlékezzen, hogy ha a forgalom kevesebb, mint Rs 5 crore (volt Rs 2 crore, amíg FY 19/20), és ha a nyereség kevesebb, mint 6% – a forgalom ellenőrzés Nem szükséges, ha a teljes adókötelezettség az év nulla. Ez azt jelenti, hogy ha a teljes jövedelme (fizetés + üzleti jövedelem + tőkenyereség) kevesebb, mint 2,5 lks (minimális adólemez), akkor nincs adókötelezettsége, ezért az ellenőrzés Nem szükséges. De tanácsos, ha a veszteségek jelentősek, hogy a visszatérést könyvvizsgálattal nyújtsák be.

a 44ad szakasz alkalmazása a kereskedelemre üzleti jövedelemként óriási kényelmetlenséget okoz a kiskereskedelmi közösség számára. Forgalom egy közönséges üzleti forgalom, míg a kereskedés a piacokon rendkívül eltérő. Ellentétben a szokásos üzleti tevékenységgel, ahol minden tranzakció alkalmával rögzített árrés van, a kereskedelem üzletében nincs ilyen garancia. Ez a szakasz szükségtelen terhet jelent, amely közvetett módon a legtöbb kiskereskedőt könyveik auditálására készteti. Mi a Zerodha-nál petíciót nyújtottunk be a kormányhoz ezen a változási kampányon keresztül.org, győződjön meg róla, hogy támogatja azt, valamint a kereskedelmi barátok, hogy nem ugyanaz.

ha üzleti bevételként mutatja a kereskedést, akkor az ITR3 használatával kell benyújtania, ami azt jelentené, hogy mint minden más vállalkozásnak, Önnek is létre kell hoznia és fenn kell tartania–

- mérleg

- P & L kimutatás

- könyvelés

amint azt fentebb tárgyaltuk, ezeket az Ön forgalma alapján kell ellenőrizni (vagy a forgalom átlépi az 5 Crore jelet, vagy abban az esetben, ha a forgalom kevesebb, mint 5 Crore, és a nyeresége kevesebb, mint a teljes forgalom 6% – a). A mérleg létrehozása, P& L, és a számviteli könyvek fenntartása meglehetősen egyszerű az egyének számára, akik csak üzleti jövedelemként kereskednek, az alábbiakban röviden ismertetjük.

6.3 – mérleg, P& L, könyvelés

mérleg

a személyes mérleg átfogó pillanatképet nyújt a vagyonáról egy adott időszakban. Ez egy összefoglaló az eszközök (mi a saját), a kötelezettségek (mit tartozol), és a nettó vagyon (eszközök mínusz kötelezettségek).

létrehozása személyes mérleg meglehetősen egyszerű először húzza össze az összes ezt az információt:

- az Ön legutóbbi bankszámlakivonatai

- Hitelkimutatás,

- lakáshitel-kimutatás

- személyi kölcsönkimutatások

- a fennálló hitelek Főegyenlege

- Demat holding kimutatás

amint rendelkezésére áll az összes információ, kezdje el mérlegének kidolgozását az összes eszköz (Pénzügyi és tárgyi eszközök) felsorolásával a megfelelő értékekkel. Az eszközök tipikus példái lehetnek–

- minden befektetés (befektetési alapok, részvények, Adósságbefektetés )

- ingatlan értéke ( beszerzési költség + Vám fizetett + belső terek stb.)

- autó értéke ( autó + kétkerekű )

- személyes vagyon értéke ( ékszerek, háztartási cikkek stb.)

- egyéb eszközök (számítógépek, kölcsönök barátoknak, földterületnek stb)

ezen értékek összege az eszközök teljes értéke.

ezután megnézheti a kötelezettségeit, amelyeknek mindent meg kell adniuk. Íme néhány általános felelősségi kategória:

- fennmaradó jelzálog egyenleg (Hitelkimutatás)

- autó hitelek

- diákhitelek

- minden más személyi hitelek

- hitelkártya egyenlegek

az összeg az összes pénzt tartozol a kötelezettségek.

az eszközök és a kötelezettségek közötti különbség a nettó vagyon.

ennyi; ez a mérleged. Ahelyett, hogy minden pénzügyi év végén létrehozna egyet, valószínűleg van értelme néhány havonta frissíteni.

nyereség & Veszteségkimutatás

az eredmény összefoglalja a bevételi forrásokat és a pénzügyi év kiadásait.

az adott pénzügyi évre vonatkozó P& L létrehozásához le kell sorolnia az összes bevételt és kiadást.

bevétel–

- realizált eladási érték az állományok (tőkenyereség)

- a jövedelem F& O, napközbeni, vagy áru kereskedik. (Spekulatív és nem spekulatív üzleti jövedelem)

ne feledje, hogy a P&L.

kiadásokon nem adhatja hozzá a Fizetési jövedelmét (ha máshol dolgozik) a bevételi forráshoz–

- fizetések, ha vannak emberek, akik segítenek a kereskedelemben.

- bérleti díj, ha irodát vagy bármilyen helyet használ a kereskedési tevékenységhez, amelyért bérleti jövedelmet fizet

- ügynöki díjak, adók és minden egyéb kereskedelemmel kapcsolatos költség.

- tanácsadási díjak, tanácsadás, számítógép értékcsökkenése stb. (Olvassa el az adózásról szóló fejezet költségekről szóló részét-kereskedők)

a bevétel mínusz a ráfordítás egyenlő a nyereséggel.

a mérleg segít megérteni a networkh két dátum között, és a P& L megadja az okokat, hogy miért a networkh ment fel vagy le ebben az időszakban. A pénzügyi fegyelem fenntartása a hosszú távú személyes vagyon létrehozásának kulcsa. A személyes mérleg és a P& L biztosítja, hogy folyamatosan kapcsolatban álljon a valósággal – eszközeivel és kötelezettségeivel.

könyvelés/könyvelés

a könyvelés és könyvelés vezetése nagyon összetett feladatnak tűnik, és a kereskedők tipikus reakciói az, hogy megijednek a szótól, és megpróbálják elhalasztani a döntést, hogy többet megtudjanak a témáról. Ismét egy olyan személy számára, aki csak üzleti jövedelemként és/vagy fizetésként kereskedik, ez szuper egyszerű – csak két könyvet kell fenntartania.

Bankkönyv: töltse le excel formátumban az összes bankszámlakivonatot, és minden bejegyzés mellett jegyezze fel a tranzakció jellegét. Az is a legjobb, ha kiadások esetén megőrzi az összes számla másolatát.

kereskedési könyv: ezt automatikusan meg kell tartania az Ön számára a bróker, ahol kereskedik. A brókernek képesnek kell lennie arra, hogy P&L nyilatkozatot adjon Önnek, beleértve az év összes költségét, a főkönyvi nyilatkozatot és szükség esetén a szerződéses jegyzetek online tárházát. Ellentétben azzal, amit sokan gondolnak, a szerződéses jegyzetekre valójában nincs szükség, kivéve, ha az informatikai osztály ellenőrzi, és akkor is, ha csak ugyanezt kérik.

mint olyan személy, aki több mint 10 Online brókerrel kereskedett Indiában, a főkönyv és a P&l kimutatások minden költséggel megjelennek a bróker rejtett díjaival.

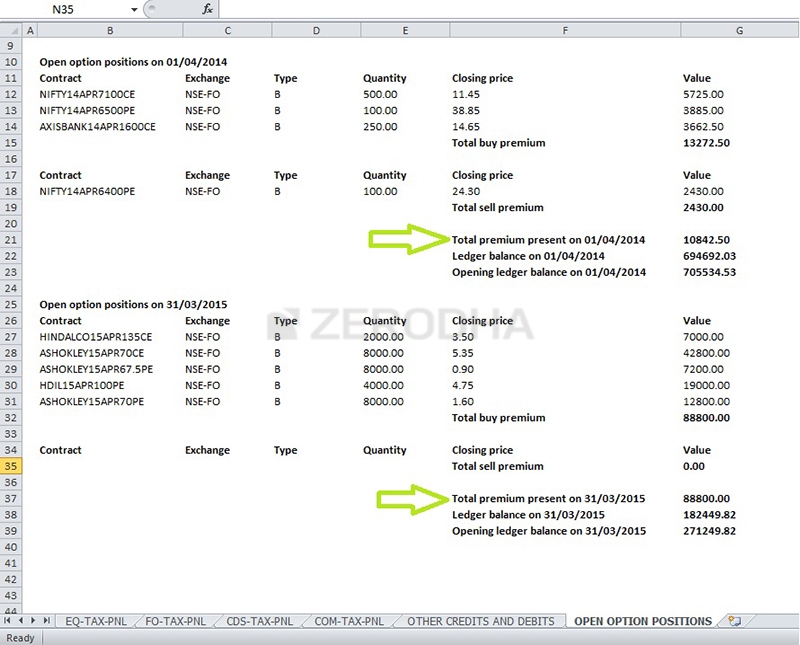

a Zerodha-nál nagyon büszkék vagyunk az átláthatóságra, amelyet vállalkozásként hozunk létre. A közvetítésen kívüli minden díjat a konzolon lévő P&l adó egyéb jóváírási/terhelési szakaszán rögzítenek. Azt is kapsz egy összefoglaló értékét az összes nyitott opciós pozíciók kezdődő április 1 és záró március 31. ez rendkívül hasznos, ha próbál megegyezni a főkönyvi a P&L nyilatkozatot.

majdnem végeztünk az adózási modullal. Az utolsó fejezet magyarázatot ad arra, hogy milyen ITR űrlapokat kell használni, valamint egy excel letölthető egy minta ITR 4 űrlapról, amely minden részletet könnyű referenciaként tartalmaz.

kulcs elvihető ebből az árucsoportból–

- a könyvek ellenőrzése akkor szükséges, ha a forgalom meghaladja az Rs 5 Crore jelet

- a könyvek ellenőrzése akkor szükséges, ha a forgalom kevesebb, mint 5 Crore, de ha a nyereség kevesebb, mint 6%, és az összes bevétel meghaladja az alapvető mentességi korlátot (2 cr volt a 2019/20-as pénzügyi évig)

- a könyvek ellenőrzése nem szükséges, ha a forgalom kevesebb, mint 5 Crore, és a nyereség meghaladja a forgalom 6% – át (2 cr volt az FY-ig) 2019/20)

- a forgalom nem veszi figyelembe a rendszeres Szerződéses forgalmat

- forgalom utal, hogy az üzleti forgalom

- üzleti forgalom (a kereskedelmi, mint egy üzleti) lehet számítani scrip bölcs vagy kereskedelmi bölcs

- kereskedelmi bölcs forgalom a leginkább megfelelő módon nyilvánítja forgalom.

- ha nyilvánító kereskedelmi, mint egy üzleti akkor kell használni a itr3 (ITR 4 2016 – ig) formában adóbevallást

- ITR3 megköveteli, hogy a mérleg és az eredménykimutatás mellett könyvelési

- mérleg egyenlet kimondja, hogy a nettó vagyon = eszközök – kötelezettségek

- P&L nyilatkozat részletezi a bevételek és kiadások

- ha kötelezővé válik a 2 számlakönyvet fenntartó vállalkozásként történő kereskedés-banki könyv és kereskedelmi könyv

- tanácsos fenntartani és frissíteni a mérleget, p&l, valamint a számlák negyedévente egyszer.