6.1-Volumen de negocios & Auditoría Fiscal

En el capítulo anterior, discutimos brevemente sobre la auditoría fiscal, y cuándo se requiere si declara que opera como un ingreso comercial. Para determinar si se requiere o no una auditoría, primero necesitamos determinar el volumen de negocios de su negocio comercial.

Reiteración: el requisito de calcular el volumen de negocios surge solo cuando se trata el comercio P& L como un ingreso comercial (no se requiere una auditoría si solo tiene ganancias de capital, independientemente del volumen de negocios). El volumen de negocios es solo para determinar si se requiere o no una auditoría fiscal. Su responsabilidad fiscal no se ve afectada por su volumen de negocios.

Se requiere una auditoría si–

- Marca de Rs 5 Crores: La facturación del año cruza la marca de Rs 5 crores. Nota, las Rs.El límite de 5 millones de rupias es aplicable a partir del próximo ejercicio financiero, es decir, 2019-2020. Esto es en el caso de las transacciones digitales, y el comercio en el mercado de valores es 100% digital.

- Sección 44AD-Si el volumen de negocios es inferior a Rs 2 crore, y si el beneficio inferior al 6% del volumen de negocios y el ingreso total excede el límite de exención básico (esta sección se aplica solo si el ingreso imponible de la persona que no sea la pérdida de negociación es superior a la losa de impuestos), no se requiere una auditoría si el volumen de negocios es inferior a Rs 5 crores, pero su ingreso total está dentro del límite imponible de Rs 2.5 lks. (Este límite se amplió a Rs 5 crores para el año fiscal 2019-20).

Nota: El valor de la facturación se ha cambiado a 5 crores después de la introducción de la Ley de Finanzas 2020, a partir del año fiscal 2019-2020, solo se requiere realizar una auditoría si la facturación cruza el límite de 5 crores.

Estoy seguro de que lo primero que vino a su mente después de leer el volumen de negocios es el volumen de negocios del contrato, es decir,

- Nifty está en 8000, compra 100 Nifty

- Valor de compra = 8000 * 100 = Rs.800,000 / –

- Nifty va a 8100, cuadras los 100 Nifty

- Valor de venta = 8100 * 100 = Rs,810,000/-

- Volumen de negocios = Valor de compra + Valor de venta = 800,000 + 810,000 = 1,610,000/-

Pero el departamento de TI no está interesado en el volumen de negocios del contrato, sino en el volumen de negocios de su empresa.

Lea a continuación cómo se puede calcular el volumen de negocios de la empresa –

El método de cálculo del volumen de negocios es un tema discutible y lo que lo convierte en una zona gris es que no hay una directriz como tal del departamento de TI. Sin embargo, un artículo de gran ayuda es la nota de orientación sobre auditoría fiscal bajo la Sección 44AB del ICAI (Instituto de contadores públicos de la India, el órgano rector de los CA). El artículo de la página 23, sección 5.12 de esta nota de orientación contiene una guía sobre cómo calcular el volumen de negocios. Dice::

- Transacciones basadas en la entrega

Para todas las transacciones basadas en la entrega, en las que compre acciones y las mantenga durante más de 1 día y las venda, el valor total de las ventas se considerará volumen de negocios. Por lo tanto, si compró 100 acciones de Reliance a 800 rupias y las vendió a 820 rupias, el valor de venta de 82000 rupias (820 x 100) se puede considerar como facturación.

Pero recuerde que el cálculo anterior de la facturación para operaciones de entrega solo es aplicable si declara operaciones basadas en entrega de capital también como un ingreso comercial. Si las declara como ganancias de capital o inversiones, no es necesario calcular el volumen de negocios en dichas transacciones. Además, no hay necesidad de una auditoría si solo tiene ganancias de capital, independientemente de su volumen de negocios o rentabilidad.

- Transacciones especulativas (negociación de acciones intradía)

Para todas las transacciones especulativas, la suma total o absoluta de las diferencias positivas y negativas de las operaciones se considerará un volumen de negocios. Así que si compras 100 acciones de Reliance a 800 por la mañana y vendes a 820 por la tarde, obtienes un beneficio o una diferencia positiva de Rs 2000, estas Rs.el año 2000 puede considerarse como volumen de negocios para este comercio.

- Transacciones no especulativas (Futuros y opciones)

Para todas las transacciones no especulativas, el artículo dice que el volumen de negocios se determinará de la siguiente manera–

- El total de las diferencias favorables y desfavorables se considerará como volumen de negocios

- La prima percibida en la venta de opciones se incluirá también en el volumen de negocios

- En el caso de las operaciones temporales efectuadas, la diferencia de las mismas también formará parte del volumen de negocios.

Así que si compra 25 unidades o 1 lote de ingeniosos futuros a 8000 y vende a 7900, Rs.2500 (25 x 100) la diferencia o pérdida negativa en la operación es el volumen de negocios.

En opciones, si compras 100 o 4 lotes de ingeniosas llamadas al 8200 en Rs.20 y vender a Rs.30. En primer lugar, la diferencia o beneficio favorable de Rs 1000 (10 x 100) es el volumen de negocios. Pero la prima recibida en venta también debe considerarse facturación, que es Rs 30 x 100 = Rs 3000. Así que el volumen de negocios total en esta operación de opción = 1000 + 3000 = Rs 4000.

Los cálculos anteriores (puntos 1 a 3) son bastante sencillos; sin embargo, la siguiente cosa importante a decidir es si desea calcular el volumen de negocios sabio o el comercio sabio.

Scrip wise es cuando calcula el volumen de negocios cotejando todas las operaciones en el contrato/scrip en particular para el año financiero, encuentra el valor promedio de compra/venta y luego determina el volumen de negocios utilizando las 3 reglas anteriores con el beneficio/pérdida total o la diferencia favorable/desfavorable en este precio promedio.

Trade wise es cuando se calcula el volumen de negocios sumando el valor absoluto de las ganancias y pérdidas de cada operación realizada durante el año y siguiendo las reglas anteriores.

Permítanme explicar ambos con algunos ejemplos–

- 100 Ingenioso futuro de Enero comprado en 8000 y vendido en 8100 el 1 de enero Otros 100 Ingenioso futuro de Enero comprado en 8100 y vendido en 8050 el 10 de enero. Determine el volumen de negocios

Usando scrip wise:

Compra de Fut de Enero Ingenioso promedio: 200 Compra Ingeniosa a 8050

Venta de Fut de Enero Ingenioso promedio: 200 Venta Ingeniosa a 8075

Ganancia/pérdida total = 200 x Rs 25 = Ganancia de Rs 5000 = Facturación de Enero Ingenioso Futuros

Usando el comercio sabio:

100 Ingeniosa Compra a 8000, Vender a 8100, Beneficio = Rs 10,000

100 Ingeniosa Compra a 8100, Vender a 8050, Pérdida = Rs 5000

Volumen de negocios de Ingeniosos futuros en Enero = Rs 10,000 + Rs 5000 (suma absoluta de la pérdida) = Rs 15000

- 100 Ingenioso 8000 puts de diciembre comprados a 100 y vendidos a 50 el 3 de diciembre. Otros 100 Ingeniosos puts de 8000 de diciembre comprados a 50 y vendidos a 30. Determine el volumen de negocios

Usando scrip wise:

Promedio de Ingeniosas 8000 puts de diciembre compre: 200 puts a 75

Promedio de Ingeniosas 8000 puts de diciembre venda: 200 puts a 40

Ganancia/pérdida total = 200 x Rs 35 = Pérdida de Rs 7000

Valor total de venta de las opciones = 200 x Rs 40 = Rs 8000

Facturación total para Dec 8000 puts = Rs 7000 + Rs 8000 = Rs 15000

Usando el comercio:

Comercio 1

100 Ingeniosas puts de Diciembre compradas a 100 y vendidas a 50, Pérdida = Rs 5000

Valor de venta de las opciones =100 x Rs 50 = Rs 5000

Volumen de negocios = Rs 10000

Comercio 2

100 Ingenioso Dec pone comprado a 50 y vendido a 30, Pérdida = Rs 2000

Valor de venta de opciones = 100 x Rs 30 = Rs 3000

Volumen de negocios = Rs 5000

Volumen de negocios total = volumen de negocios de (comercio 1+comercio 2) = Rs 15000

¿Cuál de los métodos de scrip o de comercio debería seguir?

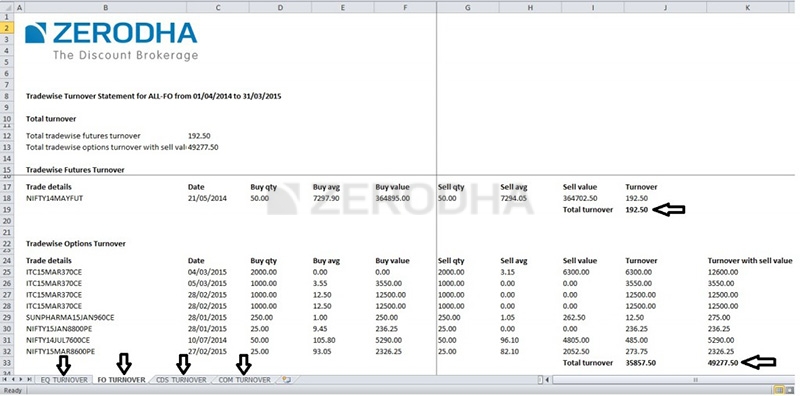

Calcular el volumen de negocios el comercio es la forma más compatible de determinar el volumen de negocios. Sin embargo, la parte difícil de calcular el volumen de negocios en términos de comercio es que ningún corredor (excepto nosotros en Zerodha) actualmente ofrece informes de volumen de negocios en términos de comercio. Todos los corredores proporcionan un P& L con un precio de compra/venta promedio, que se puede usar para calcular el volumen de negocios de scrip wise. Si no está operando en Zerodha y está buscando calcular las operaciones de facturación, tendrá que descargar todas las operaciones realizadas durante el año en una hoja de Excel y calcular la facturación manualmente.

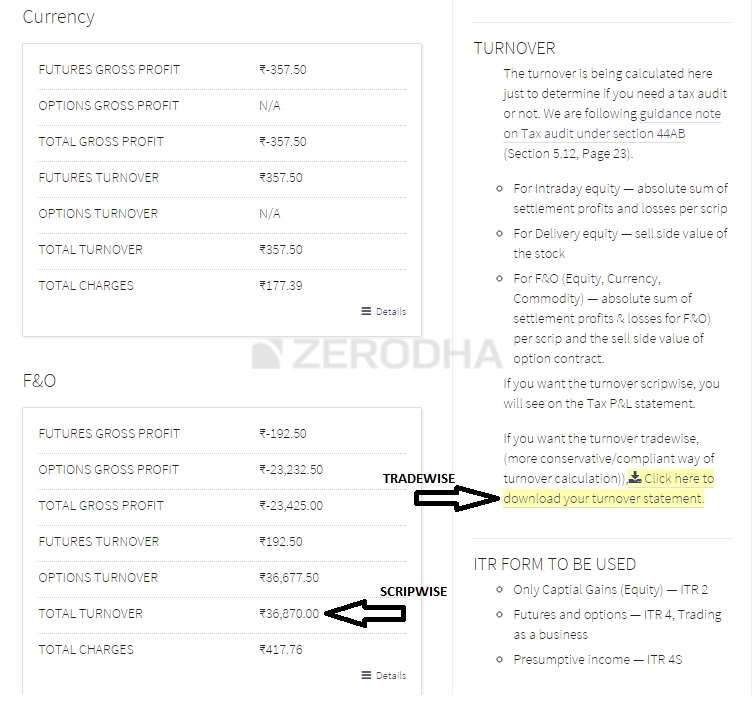

Aquí están los informes de facturación de scrip wise y trade wise en la consola

Una vez que determine el volumen de negocios, sabrá si necesita una auditoría o no, es decir, si una visita a una CA y hacer que verifique su balance y los estados de cuentas P&L es obligatoria o no.

6.2-Sección 44AD

También se requiere una auditoría como se mencionó anteriormente si su beneficio es inferior al 6% de la facturación. Por volumen de negocios, me refiero a todo el volumen de negocios (especulativo, no especulativo y cualquier otro negocio que tenga), y por ganancias, me refiero solo a sus ganancias comerciales netas (sin incluir el salario, las ganancias de capital y otros). Esto significa que si está operando como un negocio e incurre en una pérdida, lo más probable es que tenga que auditar los libros.

Pero una cosa importante a recordar es que si su facturación es inferior a Rs 5 crore (era Rs 2 crore hasta el año fiscal 19/20) y si su beneficio es inferior al 6% de la facturación, no se requiere una auditoría si su obligación fiscal total para el año es cero. Eso significa que si su ingreso total (Salario + ingresos comerciales + ganancia de capital) es inferior a Rs 2.5 lks (losa de impuestos mínima), no tiene obligación tributaria y, por lo tanto, no se requiere auditoría. Pero si las pérdidas son sustanciales, es aconsejable presentar la declaración con una auditoría.

Aplicar la sección 44AD para operar como ingreso comercial está causando un gran inconveniente para la comunidad de comercio minorista. La facturación en un negocio ordinario a la facturación mientras se negocia en los mercados es muy diferente. A diferencia de un negocio ordinario donde hay un margen fijo cada vez que hay una transacción, en el negocio del comercio no hay tal garantía. Esta sección es una carga innecesaria que indirectamente hace que la mayoría de los pequeños comerciantes minoristas auditen sus libros. En Zerodha hemos presentado una petición al gobierno a través de esta campaña para el Cambio.org, asegúrese de apoyarlo y también haga que sus amigos comerciales hagan lo mismo.

Cuando muestre el comercio como un ingreso comercial, tendrá que presentar el archivo utilizando ITR3, lo que significaría que, al igual que cualquier otro negocio, debe crear y mantener–

- Balance

- P&Estado de cuentas L

- Libros de cuentas

Como se mencionó anteriormente, estos deberán auditarse en función de su volumen de negocios (el volumen de negocios cruza la marca de 5 millones de rupias o en caso de que el volumen de negocios sea inferior a 5 millones de rupias y sus beneficios sean inferiores al 6% del volumen de negocios total). Crear un balance, P& L, y mantener los libros de cuentas es bastante simple para las personas que solo operan como ingresos comerciales, se explica a continuación en breve.

6.3-Balance, P& L, Libro de cuentas

Balance

Un balance personal proporciona una instantánea general de su patrimonio en un período de tiempo específico. Es un resumen de sus activos (lo que posee), los pasivos (lo que debe), y su patrimonio neto (activos menos pasivos).

Crear un balance personal es bastante simple primero juntar toda esta información:

- Sus últimos estados de cuenta bancarios

- Estado de cuenta de préstamo,

- Estado de cuenta de préstamo de vivienda

- Estados de cuenta de préstamo personal

- Saldo principal de cualquier préstamo pendiente

- Estado de tenencia Demat

Una vez que tenga toda esa información disponible, comience a desarrollar su balance enumerando todos sus activos (activos financieros y tangibles) con sus respectivos valores. Ejemplos típicos de los activos podrían ser–

- Efectivo (en el banco, en la mano, depósitos en el Banco)

- Todas las inversiones (fondos de inversión, Acciones, Inversión de deuda )

- Valor de la propiedad ( Costo de compra + Derechos pagados + Interiores, etc.)

- Valor del automóvil ( Automóvil + Vehículo de dos ruedas )

- Valor de los bienes personales ( joyas, artículos para el hogar, etc.)

- Otros activos ( Computadoras, préstamos a los amigos, una parcela de tierra, etc)

La suma de todos esos valores es el valor total de sus activos.

A continuación, puede ver sus obligaciones, que deben ser todo lo que debe. Estas son algunas categorías de responsabilidad civil comunes:

- Saldo restante de la hipoteca (Estado de cuenta del préstamo)

- Préstamos para automóviles

- Préstamos para estudiantes

- Cualquier otro préstamo personal

- Saldos de tarjetas de crédito

La suma de todo el dinero que debe es su pasivo.

La diferencia entre sus activos y sus pasivos es su patrimonio neto.

Eso es todo; este es su balance. En lugar de crear uno al final de cada año financiero, probablemente tenga sentido actualizarlo una vez cada pocos meses.

Beneficio & Estado de pérdidas

El resultado resumirá sus flujos de ingresos y sus gastos para el ejercicio financiero.

Para crear su P& L para el Ejercicio Financiero dado, tendrá que enumerar todos los ingresos y gastos.

Ingresos–

- Valor de venta realizado de sus tenencias de acciones (Ganancias de capital)

- Los Ingresos de F&O, Intradía o Transacciones de Productos Básicos. (Ingresos comerciales especulativos y no especulativos)

Recuerde que no puede agregar sus ingresos salariales (si está trabajando en otro lugar) a su flujo de ingresos en los Gastos P&L.

–

- Salarios, si tienes gente que te ayuda a comerciar.

- Alquiler, si está utilizando una oficina o cualquier espacio para la actividad comercial por la que está pagando un ingreso de alquiler

- Cargos de corretaje, impuestos y todos los demás gastos relacionados con el comercio.

- Honorarios de asesoramiento, consultoría, amortización de computadoras ,etc. (lea la sección de gastos en el capítulo sobre fiscalidad-comerciantes)

Los ingresos menos los gastos equivalen a ganancias.

Un balance le ayuda a entender su valor neto entre dos fechas y el P& L le dará las razones por las que su valor neto subió o bajó en ese período. Mantener la disciplina financiera es la clave para la creación de riqueza personal a largo plazo. Un balance personal y P& L le asegurarán que esté constantemente en contacto con la realidad, sus activos y pasivos.

Libro de cuentas / Contabilidad

Mantener un libro de cuentas y contabilidad parecen tareas muy complejas,y las reacciones típicas que he visto de los comerciantes es asustarse de la palabra e intentar posponer la decisión para aprender más sobre el tema. Una vez más, para una persona que solo opera como ingreso y/o salario de un negocio, es súper simple: solo necesita mantener dos libros.

Libro de banco: Descargue en excel todos sus estados de cuenta bancarios y anote al lado de cada entrada para identificar la naturaleza de la transacción. También es mejor guardar una copia de todas las facturas en caso de gastos.

Cartera de negociación: El broker en el que opere debe mantenerla automáticamente. El corredor debe poder darle un estado de cuenta P& L que incluya todos los gastos del año, un estado de cuenta del libro mayor y un repositorio en línea de notas de contrato si es necesario. A diferencia de lo que muchas personas piensan, las notas de contrato no son realmente necesarias a menos que el departamento de TI las examine, e incluso entonces si solo se les pide lo mismo.

Como una persona que ha negociado con más de 10 corredores en línea en la India, el libro mayor y los estados de cuenta P&L con todos los gastos en él mostrarán los cargos ocultos del corredor.

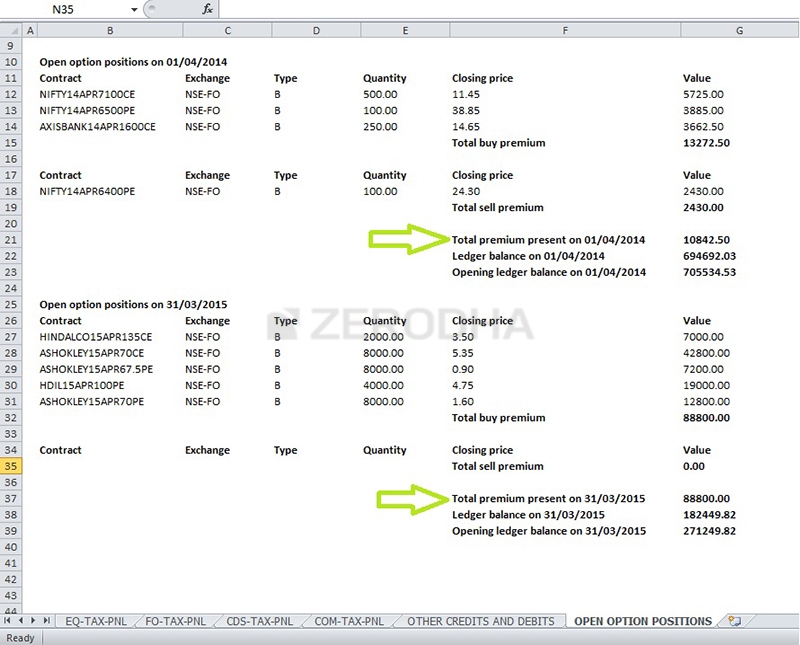

En Zerodha, estamos muy orgullosos de la transparencia que aportamos como empresa. Todos los cargos que no sean corretaje se capturan en la sección otros créditos/débitos en el impuesto P&L en la consola. También le damos un resumen con el valor de todas sus posiciones de opciones abiertas a partir del 1 de abril y el 31 de marzo de cierre. Esto es extremadamente útil cuando está tratando de contar su libro mayor con su declaración P&L.

casi Hemos terminado con la fiscalidad módulo. El último capítulo tendrá una explicación de qué tipo de formularios ITR usar, y también una descarga en excel de un formulario ITR 4 de muestra con todos los detalles como referencia fácil.

Conclusiones clave de este capítulo–

- Se requiere una auditoría de los libros si el volumen de negocios es superior a Rs 5 Crore mark

- Se requiere una auditoría de los libros si el volumen de negocios es inferior a Rs 5 Crore, pero si los beneficios son inferiores al 6% y el ingreso total es superior al límite de exención básico (era de 2 cr hasta el año fiscal 2019/20)

- NO se requiere una auditoría de los libros si el volumen de negocios es inferior a INR 5 Crore y los beneficios superiores al 6% del volumen de negocios (era de 2 cr hasta el año fiscal 2019/20)

- El volumen de negocios no tiene en cuenta el volumen de negocios regular del contrato

- se refiere al volumen de negocios

- El volumen de negocios comercial (para operar como negocio) se puede calcular en forma de scrip o en forma de comercio

- El volumen de negocios comercial es la forma más compatible de declarar el volumen de negocios.

- Si declara que opera como empresa, debe usar el formulario ITR3 (ITR 4 hasta 2016) para presentar declaraciones de impuestos

- ITR3 requiere que tenga el Balance y el estado de Pérdidas y ganancias junto con los libros de cuentas

- La ecuación del balance establece que el patrimonio neto = Activos – Pasivos

- P&9720>

- Si el comercio como empresa mantiene 2 libros de cuentas se convierte en obligatorio – Libro Bancario y Libro de operaciones

- , Es aconsejable mantener y actualizar el Balance, P &L, y los libros de cuentas una vez cada trimestre.