6.1-omzet & belastingcontrole

In het vorige hoofdstuk hebben we kort gesproken over belastingcontrole, en wanneer het nodig is als u de handel als bedrijfsinkomsten aangeeft. Om te bepalen of een audit nodig is of niet, moeten we eerst de omzet van uw handelsactiviteiten bepalen.

herhalen-de eis om de omzet te berekenen ontstaat alleen wanneer trading P&L als bedrijfsinkomsten wordt behandeld (een audit is niet vereist als u alleen inkomsten uit vermogenswinst hebt, ongeacht de omzet). Omzet is alleen om te bepalen of een belastingcontrole al dan niet vereist is. Uw belastingplicht wordt niet beïnvloed door uw omzet.

een audit is vereist als–

- RS 5 Crores mark-omzet voor het jaar kruist de Rs 5 crores. Let op, de R ‘ s.5 Crore limiet is van toepassing vanaf het volgende boekjaar, d.w.z. 2019 – 2020. Dit is in het geval van digitale transacties, en beurshandel is 100% digitaal.

- sectie 44AD-indien de omzet lager is dan Rs 2 crore, en indien de winst lager is dan 6% van de omzet en het totale inkomen de basisvrijstellingslimiet overschrijdt (deze sectie is alleen van toepassing indien het belastbare inkomen van de persoon anders dan het verlies uit de handel hoger is dan de belastingschijf) is een audit niet vereist indien de omzet lager is dan Rs 5 crore, maar uw totale inkomen binnen de belastbare limiet van Rs 2,5 lks ligt. (Deze limiet werd verlengd tot Rs 5 crores voor FY 2019-20).

Noot: De omzetwaarde is gewijzigd in 5 crores na de invoering van de Finance Bill 2020, die van kracht is vanaf het boekjaar 2019-2020, hoeft alleen een audit te worden uitgevoerd als de omzet de limiet van 5 crores overschrijdt.

ik ben er zeker van dat het eerste wat in je opkomt na het lezen van de omzet contractomzet is, dat wil zeggen

- Nifty is 8000, je koopt 100 Nifty

- Buy-side value = 8000 * 100 = Rs.800.000/ –

- Nifty gaat naar 8100, je kwadrateert de 100 Nifty

- verkoopwaarde = 8100 * 100 = Rs,810,000/-

- omzet = Buy-side waarde + Sell-side waarde = 800,000 + 810,000 = 1,610,000/-

maar het is niet de contractomzet waarin de IT-afdeling geà nteresseerd is; zij zijn geà nteresseerd in uw bedrijfsomzet.

lees hieronder hoe de omzet van bedrijven kan worden berekend –

de methode voor de berekening van de omzet is een discutabele kwestie en wat maakt het een grijs gebied is dat er geen richtsnoer als zodanig van de IT-afdeling. Een artikel van grote hulp is echter de guidance note on tax audit onder Sectie 44AB door ICAI (Institute of chartered accountants of India, het bestuursorgaan voor CA ‘ s). Het artikel op bladzijde 23, paragraaf 5.12 van deze leidraad bevat een richtsnoer over de wijze waarop de omzet kan worden berekend. Er staat::

- op leveringen gebaseerde transacties

voor alle op leveringen gebaseerde transacties, waarbij u voorraden koopt en deze langer dan één dag houdt en verkoopt, moet de totale waarde van de verkopen als omzet worden beschouwd. Dus als je 100 Reliance aandelen gekocht op Rs 800 en verkocht ze op Rs 820, de verkoopwaarde van Rs 82000 (820 x 100) kan worden beschouwd als omzet.

maar vergeet niet dat de bovenstaande berekening van de omzet voor delivery trades alleen van toepassing is als u equity delivery based trades ook als bedrijfsinkomsten declareert. Als u ze als meerwaarden of beleggingen aangeeft, is het niet nodig om de omzet van dergelijke transacties te berekenen. Ook is er geen noodzaak voor een audit als u alleen vermogenswinst ongeacht omzet of winstgevendheid.

- speculatieve transacties (intraday equity trading))

voor alle speculatieve transacties moet de totale of absolute som van zowel positieve als negatieve verschillen met transacties als omzet worden beschouwd. Dus als je koopt 100 aandelen van vertrouwen op 800 in de ochtend en verkopen op 820 in de middag, maak je een winst of positief verschil van Rs 2000, dit Rs.2000 kan worden beschouwd als omzet voor deze handel.

- niet-speculatieve transacties (Futures en opties))

voor alle niet-speculatieve transacties bepaalt het artikel dat de omzet als volgt moet worden bepaald:–

- het totaal van de gunstige en ongunstige verschillen moet worden genomen als omzet

- premie ontvangen bij verkoop van opties moet ook worden opgenomen in omzet

- met betrekking tot alle transacties met wederinkoop, het verschil moet ook deel uitmaken van de omzet.

dus als u 25 eenheden of 1 lot handige futures koopt tegen 8000 en verkoopt tegen 7900, Rs.2500 (25 x 100) het negatieve verschil of verlies op de handel is de omzet.

in opties, als u 100 of 4 lots handige 8200 calls aan Rs koopt.20 en verkopen aan Rs.30. Ten eerste is het gunstige verschil of de winst van Rs 1000 (10 x 100) de omzet. Maar de Te koop ontvangen premie moet ook worden beschouwd als omzet, die Rs 30 x 100 = rs 3000 is. Dus totale omzet op deze optiehandel = 1000 + 3000 = rs 4000.

bovenstaande berekeningen (punten 1 t / m 3) zijn vrij eenvoudig; het volgende belangrijke ding om te beslissen is echter of u wilt berekenen omzet scrip wise of trade wise.

Scrip wise is wanneer u de omzet berekent door alle transacties op het specifieke contract/scrip voor het boekjaar te vergelijken, de gemiddelde koop/verkoopwaarde te vinden en vervolgens de omzet te bepalen met behulp van de bovenstaande 3 regels met het totale resultaat/verlies of het gunstige/ongunstige verschil op deze gemiddelde prijs.

Trade wise is wanneer u de omzet berekent door het optellen van de absolute waarde van de winst en het verlies van elke transactie gedurende het jaar en volgens de bovenstaande regels.

laat me beide uitleggen met enkele voorbeelden–

- 100 Nifty Jan future kocht op 8000 en verkocht op 8100 op de 1e een andere 100 Nifty Jan future kocht op 8100 en verkocht op de 10e Jan. Bepaal de omzet

met behulp van scrip wise:

gemiddelde Nifty Jan fut buy: 200 Nifty Buy tegen 8050

gemiddelde Nifty Jan fut sell: 200 Nifty Sell tegen 8075

totale winst/verlies = 200 x Rs 25 = winst van Rs 5000 = omzet van Nifty Jan Futures

met behulp van trade wise:

100 Nifty kopen tegen 8000, verkopen tegen 8100, winst = Rs 10.000

100 Nifty kopen tegen 8100, verkopen tegen 8050, verlies = Rs 5000

omzet van Nifty Jan futures = Rs 10.000 + Rs 5000 (absolute som van het verlies) = Rs 15000

- 100 handige Dec 8000 zet gekocht op 100 en verkocht op 50 op dec 3rd. Nog eens 100 handige Dec 8000 zet gekocht op 50 en verkocht op 30. Bepaal omzet

met behulp van scrip wise:

gemiddelde van handige dec 8000 puts Koop: 200 puts op 75

gemiddelde van handige Dec 8000 puts verkoop: 200 puts op 40

totale winst / verlies = 200 x Rs 35 = verlies van Rs 7000

totale verkoopwaarde van opties = 200 x Rs 40 = Rs 8000

totale omzet voor Dec 8000 puts = Rs 7000 + Rs 8000 = Rs 15000

:

handel 1

100 handige Dec puts gekocht tegen 100 en verkocht tegen 50, verlies = Rs 5000

verkoopwaarde van opties =100 x RS 50 = Rs 5000

omzet = Rs 10000

Handel 2

100 handige Dec puts gekocht tegen 50 en verkocht tegen 30, verlies = Rs 2000

verkoopwaarde van opties = 100 x RS 30 = rs 3000

omzet = Rs 5000

totale omzet = omzet van (handel 1+Handel2) = Rs 15000

welke methoden moet Ik volgen?

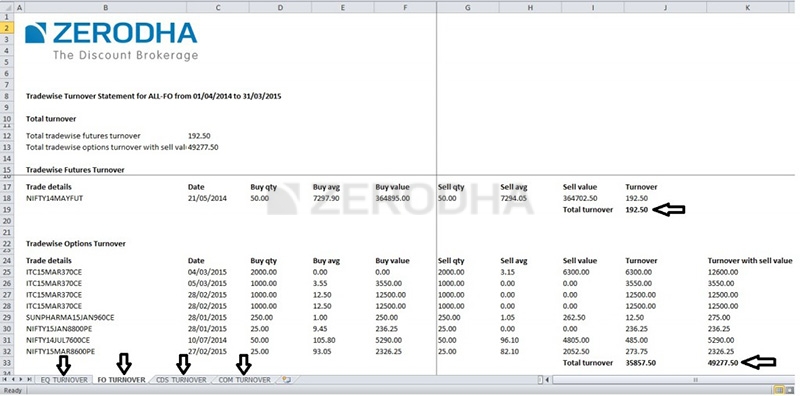

het berekenen van de omzet op handelsgebied is de meest conforme manier om de omzet te bepalen. De lastige bit berekenen trade wise omzet al is dat geen makelaar (anders dan ons bij Zerodha) biedt momenteel trade wise omzet rapporten. Alle makelaars bieden een P&l met een gemiddelde aan – / verkoopprijs, die kan worden gebruikt voor het berekenen van de scrip wise turnover. Als u niet de handel op Zerodha en zijn op zoek naar het berekenen van de omzet trades, moet u alle transacties gedaan tijdens het jaar te downloaden op een excel sheet en de omzet handmatig berekenen.

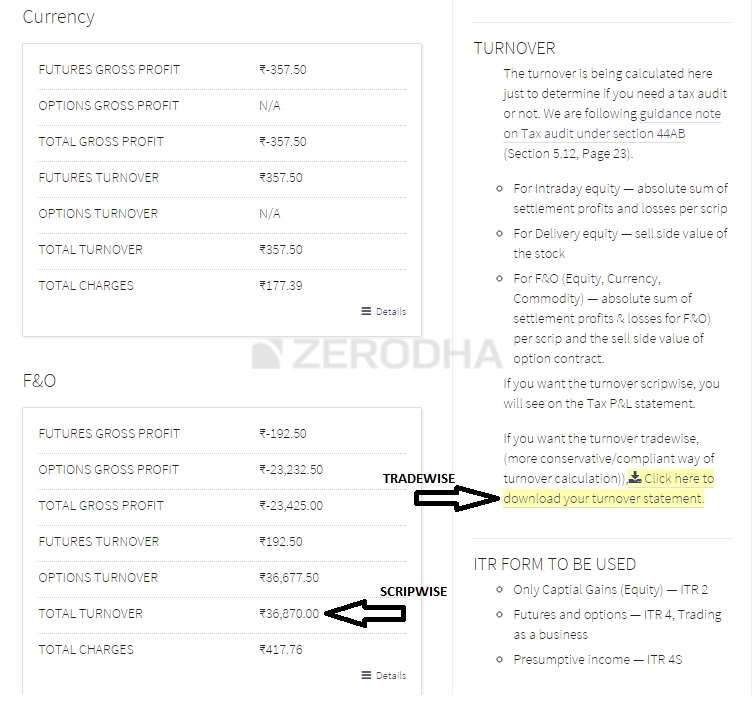

hier zijn de scrip wise en trade Wise omzet rapporten op Console

zodra u de omzet hebt vastgesteld, weet u of u al dan niet een audit nodig hebt, dat wil zeggen of een bezoek aan een CA en hem uw balans en P&L-overzichten al dan niet moeten laten controleren.

6.2-sectie 44AD

een audit is ook vereist als uw winst minder dan 6% van de omzet bedraagt. Met omzet heb ik het over alle bedrijfsomzet (speculatief, niet-speculatief, en alle andere zaken die u hebt), en met winst heb ik het alleen over uw netto bedrijfswinsten (exclusief salaris, vermogenswinst, en anderen). Dit betekent dat als u de handel als een bedrijf en het oplopen van een verlies, zult u hoogstwaarschijnlijk hebben om de boeken gecontroleerd.

maar een belangrijk ding om te onthouden is dat als uw omzet minder is dan Rs 5 crore (was Rs 2 crore tot FY 19/20) en als uw winst minder is dan 6% van de omzet een audit is niet vereist als uw totale belastingplicht voor het jaar nul is. Dat betekent dat als uw totale inkomen (salaris + bedrijfsinkomen + vermogenswinst) is minder dan Rs 2.5 lks (minimum belastingplaat), u geen belastingplicht, en dus audit niet vereist. Maar het is raadzaam als de verliezen aanzienlijk zijn om de terugkeer met een audit in te dienen.

de toepassing van paragraaf 44AD voor de handel als bedrijfsinkomsten veroorzaakt een enorm ongemak voor de detailhandel. Omzet in een gewone business to omzet terwijl de handel op de markten is enorm verschillend. In tegenstelling tot een gewoon bedrijf waar er een vaste marge elke keer dat er een transactie, in het bedrijf van de handel is er geen dergelijke garantie. Deze sectie is een onnodige last die indirect de meeste kleine detailhandelaren ertoe brengt hun boeken te laten controleren. Wij van Zerodha hebben een petitie ingediend bij de regering door middel van deze campagne over Verandering.org, zorg ervoor dat het te ondersteunen en ook uw trading vrienden om hetzelfde te doen.

wanneer u trading als bedrijfsresultaat toont, moet u een bestand maken met behulp van ITR3, wat betekent dat u net als elk ander bedrijf dat u moet aanmaken en onderhouden–

- balans

- p&L overzicht

- boekhouding

zoals hierboven besproken, moeten deze worden gecontroleerd op basis van uw omzet (ofwel de omzet overschrijdt de 5 Crore mark of in het geval de omzet minder dan 5 Crore is en uw winst minder dan 6% van de totale omzet bedraagt). Het creëren van een balans, P&L, en het bijhouden van de boekhouding is vrij eenvoudig voor individuen met alleen de handel als een bedrijfsinkomen, het wordt hieronder in het kort uitgelegd.

6.3-balans, P&L, rekeningboek

balans

een persoonlijke balans geeft een overzicht van uw vermogen in een bepaalde periode. Het is een samenvatting van uw activa (wat u bezit), uw passiva (wat u verschuldigd bent), en uw netto waarde (activa minus passiva).

het aanmaken van een persoonlijke balans is vrij eenvoudig.:

- uw meest recente bankafschriften

- overzicht van de lening,

- overzicht van de lening van het huis

- overzicht van de persoonlijke leningen

- hoofdsom van alle uitstaande leningen

- Demat-holding

zodra u al deze informatie beschikbaar hebt, start u met de ontwikkeling van uw balans door al uw activa (financiële en materiële activa) op te nemen met hun respectieve waarde. Typische voorbeelden van de activa kan worden–

- Liquide middelen (in de bank, in de hand, deposito ‘ s bij de Bank)

- Alle investeringen (beleggingsfondsen, Aandelen, Schuldbewijzen investering )

- Eigendom waarde ( Kostprijs van de Aankoop + Plicht betaalde + Interieurs etc)

- Auto-waarde ( Auto + Twee-wieler )

- Persoonlijke Eigendom Waarde ( sieraden, huishoudelijke artikelen, etc.)

- Overige activa ( Computers, Leningen aan vrienden, van een perceel grond, etc)

De som van al deze waarden is de totale waarde van uw vermogen.

vervolgens kunt u kijken naar uw verplichtingen, wat alles zou moeten zijn wat u verschuldigd bent. Hier zijn enkele algemene aansprakelijkheidscategorieën:

- restant hypothecair saldo (overzicht van leningen)

- Autoleningen

- studentenleningen

- andere persoonlijke leningen

- creditkaartsaldi

de som van al het geld dat u verschuldigd bent, is uw verplichtingen.

het verschil tussen uw activa en uw verplichtingen is uw nettowaarde.

dat is het; dit is uw balans. In plaats van er een te creëren aan het einde van elk boekjaar, is het waarschijnlijk zinvol om eens in de paar maanden bij te werken.

winst & verliesrekening

winst en verlies geeft een overzicht van uw inkomstenstromen en uitgaven over het boekjaar.

om uw P&L voor het gegeven boekjaar aan te maken, moet u alle inkomsten en uitgaven opsommen.

ontvangsten–

- gerealiseerde verkoopwaarde uit uw aandelenbezit (vermogenswinst)

- de inkomsten uit F &O, Intraday of Commodity transacties. (Speculatieve en niet-speculatieve bedrijfsinkomsten)

vergeet niet dat u uw looninkomen (als u elders werkt) niet kunt toevoegen aan uw inkomstenstroom op de P&L.

uitgaven–

- salarissen, als je mensen hebt die je helpen met de handel.

- huur, indien u een kantoor of een andere ruimte gebruikt voor de handelsactiviteit waarvoor u huurinkomsten betaalt

- makelaarskosten, belastingen en alle andere handelsgerelateerde kosten.

- advieskosten, consultancy, afschrijvingen van computers, enz .( zie het hoofdstuk “belastingen-handelaren”))

omzet minus de kosten is gelijk aan winst.

een balans helpt u uw networth tussen twee data te begrijpen en de P&L geeft u de redenen waarom uw networth in die periode is gestegen of gedaald. Handhaving van de financiële discipline is de sleutel tot het creëren van persoonlijke rijkdom op lange termijn. Een persoonlijke balans en P&L zorgen ervoor dat u voortdurend in contact bent met de realiteit – uw activa en passiva.

boekhouding / boekhouding

het bijhouden van een boekhouding en boekhouding lijken zeer complexe taken, en typische reacties die ik van handelaren heb gezien is om bang te worden voor het woord en proberen de beslissing uit te stellen om meer te leren over het onderwerp. Nogmaals voor een individu met alleen de handel als een bedrijfsinkomen en / of salaris, het is super eenvoudig – je hoeft alleen maar om twee boeken te onderhouden.

bankboek: neem een excel download van al uw bankafschriften, en maak een notitie naast elk item om de aard van de transactie te identificeren. Het is ook het beste om een kopie van alle rekeningen te houden in geval van kosten.

handelsportefeuille: dit moet automatisch voor u worden onderhouden door de makelaar waar u handelt. De makelaar moet in staat zijn om u een P&L verklaring met inbegrip van alle uitgaven voor het jaar, grootboek verklaring, en een online repository van contract notes indien nodig. In tegenstelling tot wat veel mensen denken, contract notes zijn niet echt nodig, tenzij onderzoek door de IT-afdeling, en zelfs dan als alleen gevraagd voor hetzelfde.

als een persoon die heeft gehandeld met meer dan 10 online brokers in India, het grootboek en P&l overzichten met alle kosten op het zal tonen eventuele verborgen kosten door de makelaar.

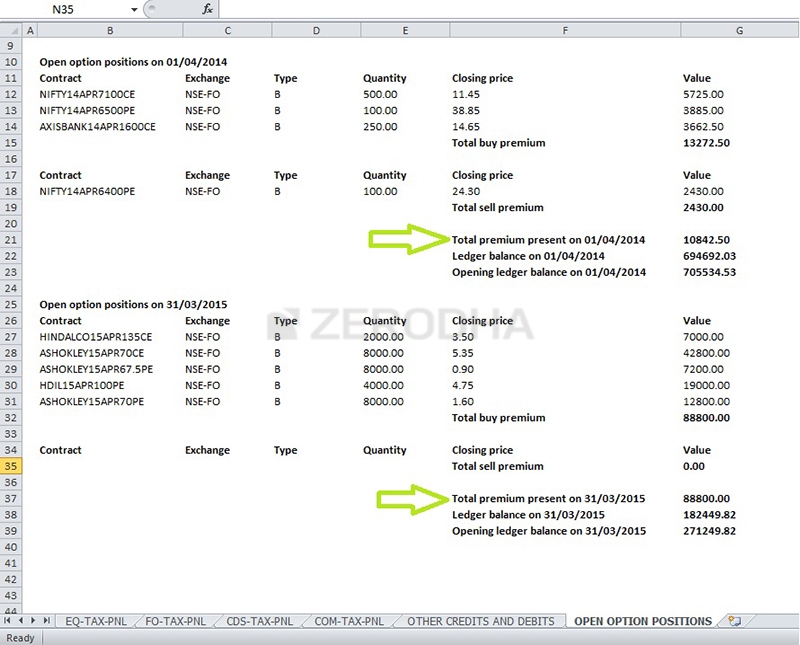

bij Zerodha zijn we erg trots op de transparantie die we als bedrijf inbrengen. Alle andere kosten dan Makelaardij worden opgenomen in de overige credits/debits sectie op de belasting P&L op Console. We geven u ook een overzicht met de waarde van al uw open optieposities vanaf 1 April tot en met 31 Maart. dit is zeer handig wanneer u probeert uw grootboek te vergelijken met uw P&L-statement.

we zijn bijna klaar met de belastingmodule. In het laatste hoofdstuk wordt uitgelegd wat voor soort ITR-formulieren te gebruiken, en ook een excel-download van een voorbeeld ITR 4-formulier met alle details als een eenvoudige referentie.

de kernpunten van dit hoofdstuk–

- Controle van de boeken is vereist als de omzet is meer dan Rs 5 Crore mark

- Controle van de boeken is vereist als de omzet is minder dan de Rs 5 Crore maar als de winst minder dan 6% en de totale inkomsten meer dan de gewone vrijstelling beperken (was 2 cr totdat FY 2019/20)

- Controle van de boeken is NIET nodig als de omzet is minder dan INR 5 Crore en de winst hoger zijn dan 6% van de omzet (was 2 cr totdat FY 2019/20)

- Omzet geen rekening gehouden met de reguliere contract omzet

- Omzet verwijst naar de bedrijfsomzet

- bedrijfsomzet (voor handel als bedrijf) kan scrip of trade Wise worden berekend

- handelsomzet is de meest conforme manier om omzet aan te geven.

- Als u de handel als bedrijf aanduidt, moet u het formulier ITR3 (ITR 4 tot en met 2016) gebruiken om belastingaangiften in te dienen

- ITR3 vereist dat u een balans en een winst – en – verliesrekening hebt samen met de boekhouding

- balansvergelijking stelt dat vermogen = activa-passiva

- P&L overzicht geeft de opbrengsten en kosten

- als de handel als een bedrijf dat 2 boekhoudingen onderhoudt verplicht wordt-bankboek en handelsportefeuille

- het is raadzaam de balans, P&L, en de boeken van rekeningen een keer in elk kwartaal.