6.1 – obrót & kontrola podatkowa

w poprzednim rozdziale omówiliśmy krótko na temat kontroli podatkowej i kiedy jest ona wymagana, jeśli deklarujesz handel jako dochód z działalności gospodarczej. Aby ustalić, czy audyt jest wymagany, czy nie, musimy najpierw określić obroty Twojej firmy handlowej.

– wymóg obliczania obrotów pojawia się tylko przy traktowaniu obrotu P&L jako przychodu z działalności gospodarczej (audyt nie jest wymagany, jeśli masz tylko dochód z zysków kapitałowych niezależnie od obrotu). Obrót służy jedynie określeniu, czy kontrola podatkowa jest wymagana, czy nie. Twoje zobowiązanie podatkowe nie ma wpływu na obroty.

wymagany jest audyt, jeśli–

- RS 5 Crores mark-obrót za rok przekracza Rs 5 crores. Uwaga, Rs.Limit 5 Crore obowiązuje od następnego roku obrotowego tj. 2019 – 2020. Tak jest w przypadku transakcji cyfrowych, a handel na giełdzie jest w 100% cyfrowy.

- sekcja 44ad-jeśli obrót jest mniejszy niż Rs 2 crore, a zysk mniejszy niż 6% obrotu i całkowity dochód przekracza podstawowy limit zwolnienia (Ta sekcja ma zastosowanie tylko wtedy, gdy dochód podlegający opodatkowaniu inny niż strata z obrotu jest większy niż płyta podatkowa) audyt nie jest wymagany, jeśli obrót jest mniejszy niż Rs 5 crore, ale całkowity dochód mieści się w podlegającym opodatkowaniu limicie Rs 2,5 lks. (Limit ten został przedłużony do Rs 5 crore za rok budżetowy 2019 – 20).

Uwaga: Wartość obrotów została zmieniona na 5 crores po wprowadzeniu ustawy finansowej 2020, obowiązującej od roku budżetowego 2019-2020 audyt jest wymagany tylko wtedy, gdy obroty przekroczą limit 5 crores.

jestem pewien, że pierwszą rzeczą, która przyszła ci do głowy po przeczytaniu obrotu, jest obrót kontraktowy, tj.

- Nifty jest na 8000, kupujesz 100 Nifty

- wartość strony kupna = 8000 * 100 = Rs.800 000 / –

- Nifty idzie do 8100, do kwadratu z 100 Nifty

- sell-side value = 8100 * 100 = Rs,810,000/-

- obrót = wartość kupna + wartość sprzedaży = 800,000 + 810,000 = 1,610,000/-

ALE TO NIE obrót kontraktowy interesuje dział IT; oni są zainteresowani obrotem Twojej firmy.

przeczytaj poniżej, jak można obliczyć obroty przedsiębiorstw –

metoda obliczania obrotów jest kwestią dyskusyjną, a co sprawia, że jest to szara strefa, ponieważ nie ma wytycznych jako takich z działu IT. Jednym z bardzo pomocnych artykułów jest jednak Nota przewodnia na temat audytu podatkowego w sekcji 44AB przez ICAI (Instytut Biegłych Rewidentów Indii, organ zarządzający CA). Artykuł na stronie 23, sekcja 5.12 niniejszych wytycznych zawiera wytyczne dotyczące sposobu obliczania obrotów. Jest napisane:

- transakcje oparte na dostawie

w przypadku wszystkich transakcji opartych na dostawie, w których kupujesz akcje i przechowujesz je dłużej niż 1 dzień i sprzedajesz, całkowitą wartość sprzedaży należy traktować jako obrót. Jeśli więc kupiłeś 100 akcji Reliance po 800 Rs i sprzedałeś je po 820 Rs, wartość sprzedaży 82000 Rs (820 x 100) można uznać za obrót.

ale pamiętaj, że powyższe obliczenie obrotów dla transakcji dostawy ma zastosowanie tylko wtedy, gdy deklarujesz transakcje oparte na dostawie kapitału również jako dochód z działalności. Jeśli deklarujesz je jako zyski kapitałowe lub inwestycje, nie ma potrzeby obliczania obrotów z takich transakcji. Ponadto, nie ma potrzeby audytu, jeśli masz tylko zyski kapitałowe niezależnie od obrotów lub rentowności.

- transakcje spekulacyjne (intraday equity trading)

w przypadku wszystkich transakcji spekulacyjnych za obrót uznaje się łączną lub bezwzględną sumę zarówno dodatnich, jak i ujemnych różnic w stosunku do transakcji. Więc jeśli kupisz 100 akcji Reliance po 800 rano i sprzedasz po 820 po południu, osiągniesz zysk lub dodatnią różnicę w wysokości 2000 Rs, to Rs.2000 można uznać za obroty w tej branży.

- transakcje Nie spekulacyjne (Futures i opcje)

dla wszystkich transakcji nie spekulacyjnych artykuł mówi, że obrót należy określić w następujący sposób–

- suma korzystnych i niekorzystnych różnic jest traktowana jako obrót

- Premia otrzymana ze sprzedaży opcji jest również wliczana do obrotu

- w odniesieniu do wszelkich zawieranych transakcji odwracalnych, różnica w tym zakresie powinna również stanowić część obrotu.

więc jeśli kupisz 25 jednostek lub 1 lot sprytnych kontraktów terminowych po 8000 i sprzedasz po 7900, Rs. 2500 (25 x 100) ujemną różnicą lub stratą na transakcji jest obrót.

w opcjach, jeśli kupisz 100 lub 4 kupony fajnych połączeń 8200 na Rs.20 i Sprzedam po Rs.30. Po pierwsze, korzystną różnicą lub zyskiem w wysokości 1000 Rs (10 x 100) jest obrót. Ale premię otrzymaną ze sprzedaży należy również uznać za obrót, który wynosi 30 x 100 Rs = 3000 Rs. Tak więc całkowity obrót na tej opcji = 1000 +3000 = 4000 Rs .

powyższe obliczenia (punkty 1-3) są dość proste; następną ważną rzeczą do podjęcia jest jednak to, czy chcesz obliczyć obrót, czy handel.

scrip mądrze jest, gdy obliczysz obrót, zestawiając wszystkie transakcje na danym kontrakcie / scrip za rok obrotowy, znajdź średnią wartość kupna / sprzedaży,a następnie określ obrót za pomocą powyższych 3 zasad z całkowitym zyskiem / stratą lub korzystną / niekorzystną różnicą od tej średniej ceny.

handel mądry jest, gdy obliczyć obrót poprzez zsumowanie wartości bezwzględnej zysku i straty każdej transakcji wykonanej w ciągu roku i zgodnie z powyższymi zasadami.

pozwól, że wyjaśnię oba z kilkoma przykładami–

- 100 Nifty Jan future kupił w 8000 i sprzedał w 8100 na 1 kolejne 100 Nifty Jan future kupił w 8100 i sprzedał w 8050 na 10 stycznia. Określ obroty

używając scrip wise:

Średnia Nifty Jan fut kupuj: 200 Nifty kupuj po 8050

Średnia Nifty Jan fut sprzedaj: 200 Nifty sprzedaj po 8075

łączny zysk/strata = 200 x Rs 25 = zysk 5000 Rs = obrót Nifty Jan futures

:

100 Nifty kupuj po 8000, sprzedawaj po 8100, zysk = Rs 10,000

100 Nifty kupuj po 8100, sprzedawaj po 8050, strata = Rs 5000

obrót Nifty Jan futures = Rs 10,000 + Rs 5000 (bezwzględna suma straty) = Rs 15000

- 100 Nifty Dec 8000 puts kupione po 100 i sprzedane po 50 3 grudnia. Kolejne 100 fajnych Dec 8000 puts kupionych po 50 i sprzedanych po 30. Określ obroty

używając scrip wise:

Średnia Nifty Dec 8000 puts kupuj: 200 puts po 75

Średnia Nifty Dec 8000 puts sprzedaj: 200 puts at 40

całkowity zysk/strata = 200 x Rs 35 = strata Rs 7000

całkowita wartość sprzedaży opcji = 200 x Rs 40 = Rs 8000

całkowity obrót za grudzień 8000 puts = Rs 7000 + Rs 8000 = Rs 15000

:

Handel 1

100 sprytnych Dec puts kupionych po 100 i sprzedanych po 50, strata = Rs 5000

wartość sprzedaży opcji =100 x Rs 50 = Rs 5000

obrót = Rs 10000

Handel 2

100 nifty Dec puts kupione po 50 i sprzedane po 30, strata = Rs 2000

wartość sprzedaży opcji = 100 x RS 30 = RS 3000

obrót = Rs 5000

całkowity obrót = obrót (Handel 1+Handel 2) = RS 15000

którą z metod Scrip Wise lub Trade Wise powinienem stosować?

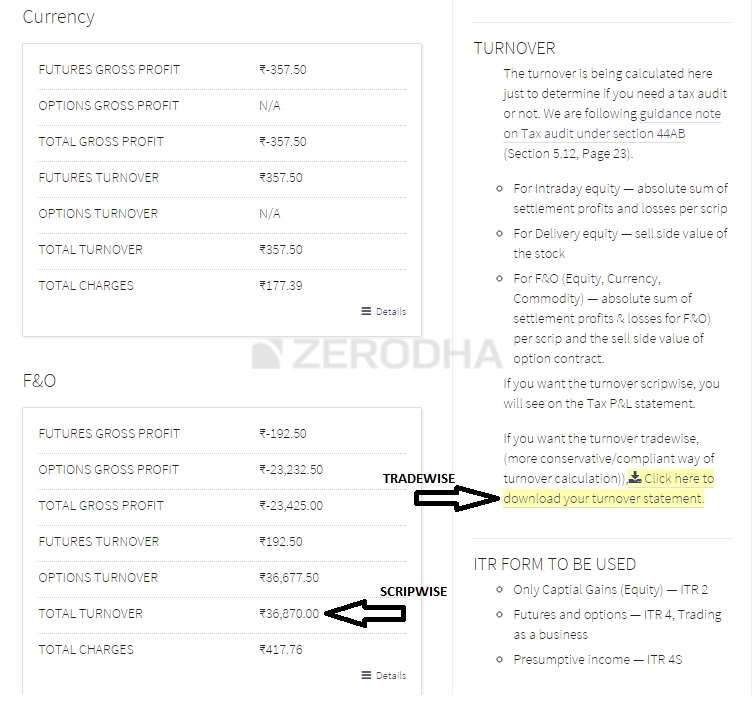

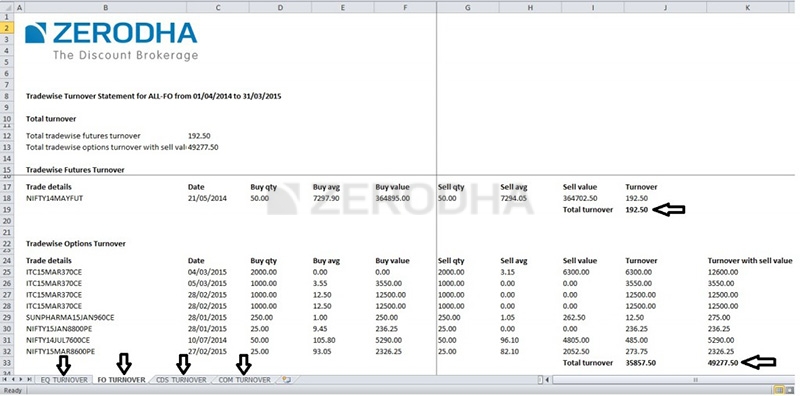

Obliczanie obrotów z punktu widzenia handlu jest najbardziej zgodnym sposobem określania obrotów. Trudnym aspektem obliczania obrotu handlowego jest to, że żaden broker (inny niż my w Zerodha) nie oferuje obecnie raportów obrotu handlowego. Wszyscy brokerzy zapewniają P& L ze średnią ceną kupna / sprzedaży, która może być wykorzystana do obliczenia obrotu. Jeśli nie handlujesz w Zerodha i patrzysz na obliczanie obrotów, będziesz musiał pobrać wszystkie transakcje wykonane w ciągu roku na arkuszu excel i obliczyć obroty ręcznie.

oto raporty z obrotów na konsoli

po ustaleniu obrotu dowiesz się, czy potrzebujesz audytu, czy nie, to znaczy, czy wizyta w Urzędzie Skarbowym i kazanie mu zweryfikować Twój bilans i wyciągi P&L są obowiązkowe, czy nie.

6.2 – sekcja 44AD

audyt jest również wymagany, jak omówiono powyżej, jeśli twój zysk jest mniejszy niż 6% obrotu. Przez obrót mam na myśli wszystkie obroty biznesowe (spekulacyjne, nie spekulacyjne i wszelkie inne firmy, które posiadasz), a przez zysk mam na myśli tylko twoje zyski netto z działalności (nie wliczając wynagrodzenia, zysków kapitałowych i innych). Oznacza to, że jeśli handlujesz jako Firma i ponosisz stratę, najprawdopodobniej będziesz musiał uzyskać audyt ksiąg.

ALE ważne jest, aby pamiętać, że jeśli Twoje obroty są mniejsze niż Rs 5 crore (było Rs 2 crore do FY 19/20) i jeśli twój zysk jest mniejszy niż 6% obrotu, audyt nie jest wymagany, jeśli całkowite zobowiązanie podatkowe za rok wynosi zero. Oznacza to, że jeśli całkowity dochód (wynagrodzenie + dochód z działalności + zysk kapitałowy) jest mniejszy niż Rs 2.5 lks (minimalna Płyta podatkowa), nie masz obowiązku podatkowego, a zatem audyt nie jest wymagany. Ale wskazane jest, jeśli straty są znaczne, aby złożyć zwrot z audytu.

zastosowanie sekcji 44AD do handlu jako dochodu z działalności gospodarczej powoduje ogromne niedogodności dla społeczności handlu detalicznego. Obrót w zwykłym biznesie do obrotu podczas handlu na rynkach jest bardzo różny. W przeciwieństwie do zwykłej firmy, w której istnieje stały depozyt zabezpieczający za każdym razem, gdy dochodzi do transakcji, w branży handlu nie ma takiej gwarancji. Ta sekcja jest niepotrzebnym obciążeniem, które pośrednio powoduje, że większość małych handlowców detalicznych musi poddawać swoje książki audytowi. W Zerodha złożyliśmy petycję do rządu w sprawie zmian.org, upewnij się, że go wspierasz, a także poproś znajomych handlowych o zrobienie tego samego.

kiedy pokazujesz handel jako dochód firmy, będziesz musiał złożyć plik za pomocą ITR3, co oznaczałoby, że jak każda inna firma musisz utworzyć i utrzymać–

- bilans

- P & l oświadczenie

- księgi rachunkowe

jak wspomniano powyżej, będą one musiały zostać poddane audytowi w oparciu o Twoje obroty (albo obroty przekraczają 5 Crore lub w przypadku, gdy obroty są mniejsze niż 5 Crore, a twoje zyski są mniejsze niż 6% całkowitego obrotu). Tworzenie bilansu, P&L, i prowadzenie ksiąg rachunkowych jest dość proste dla osób, które tylko handlują jako dochód biznesowy, wyjaśniono poniżej w skrócie.

6.3 – bilans, P&L, Księga kont

bilans

osobisty bilans zapewnia ogólny obraz Twojego majątku w określonym czasie. Jest to podsumowanie Twoich aktywów (co posiadasz), twoich zobowiązań (co jesteś winien) i Twojej wartości netto (aktywa minus pasywa).

Tworzenie osobistego bilansu jest dość proste najpierw Zbierz wszystkie te informacje:

- najnowsze wyciągi bankowe

- wyciąg z kredytu,

- wyciąg z kredytu mieszkaniowego

- wyciąg z kredytu osobistego

- saldo główne wszystkich niespłaconych kredytów

- wyciąg z gospodarstwa Demat

gdy masz już wszystkie dostępne informacje, zacznij opracowywać bilans, wymieniając wszystkie swoje aktywa (aktywa finansowe i rzeczowe) z odpowiednimi wartościami. Typowymi przykładami aktywów mogą być–

- Gotówka (w banku, w ręku, depozyty w banku)

- wszystkie inwestycje (fundusze inwestycyjne, akcje, inwestycje dłużne )

- wartość nieruchomości ( koszt zakupu + cło zapłacone + wnętrza itp.)

- wartość samochodu ( Samochód Samochodowy + Dwukołowiec )

- wartość majątku osobistego ( biżuteria, artykuły gospodarstwa domowego itp.)

- Pozostałe aktywa ( Komputery, pożyczki do znajomych, działkę itp)

suma wszystkich tych wartości jest całkowitą wartością Twoich aktywów.

następnie możesz spojrzeć na swoje zobowiązania, które powinny być wszystkim, co jesteś winien. Oto kilka typowych kategorii odpowiedzialności:

- pozostałe saldo kredytu hipotecznego (wyciąg z kredytu)

- kredyty samochodowe

- kredyty studenckie

- wszelkie inne pożyczki osobiste

- salda kart kredytowych

suma wszystkich pieniędzy, które jesteś winien, to twoje zobowiązania.

różnica między aktywami a zobowiązaniami jest wartością netto.

to jest Twój bilans. Zamiast tworzyć go pod koniec każdego roku finansowego, prawdopodobnie warto aktualizować go raz na kilka miesięcy.

zysk& rachunek strat

Zysk i strata podsumują strumienie przychodów i wydatki za rok obrotowy.

aby utworzyć P& L dla danego roku obrotowego, musisz wymienić wszystkie przychody i wydatki.

–

- zrealizowana wartość sprzedaży z twoich zapasów (zyski kapitałowe)

- dochód z F& O, Intraday lub transakcji towarowych. (Spekulacyjne i nie spekulacyjne przychody z działalności gospodarczej)

pamiętaj, że nie możesz dodać dochodu z wynagrodzenia (jeśli pracujesz gdzie indziej) do strumienia przychodów na P&L.

wydatki–

- pensje, jeśli masz ludzi, którzy pomagają Ci handlować.

- czynsz, Jeśli korzystasz z biura lub dowolnego miejsca na działalność handlową, za którą płacisz dochód z wynajmu

- opłaty maklerskie, podatki i wszelkie inne wydatki związane z handlem.

- opłaty doradcze, Doradztwo, amortyzacja komputera itp. (przeczytaj sekcję wydatki w rozdziale podatki-przedsiębiorcy)

przychód minus wydatek równa się zysk.

bilans pomaga zrozumieć sieci między dwoma datami i P &l daje powody, dla których sieci poszedł w górę lub w dół w tym okresie. Utrzymanie dyscypliny finansowej jest kluczem do długoterminowego tworzenia osobistego bogactwa. Osobisty bilans I P& L zapewnią ci stały kontakt z rzeczywistością – twoimi aktywami i pasywami.

Księgowość/Prowadzenie Ksiąg Rachunkowych

prowadzenie księgi rachunkowej i prowadzenie ksiąg rachunkowych wydaje się bardzo złożonymi zadaniami, a typowe reakcje, jakie widziałem od handlowców, to strach przed słowem i próba odłożenia decyzji, aby dowiedzieć się więcej na ten temat. Ponownie dla osoby, która handluje tylko jako dochód biznesowy i / lub wynagrodzenie, jest to bardzo proste – wystarczy utrzymać dwie książki.

Księga Bankowa: Pobierz excel ze wszystkich wyciągów bankowych i zanotuj przy każdym wpisie, aby określić charakter transakcji. Najlepiej jest również zachować kopię wszystkich rachunków w przypadku wydatków.

portfel handlowy: powinien być automatycznie utrzymywany przez brokera, w którym handlujesz. Broker powinien być w stanie dać ci oświadczenie P&L, w tym wszystkie wydatki za rok, oświadczenie księgi głównej i internetowe repozytorium notatek kontraktowych, jeśli jest to wymagane. W przeciwieństwie do tego, co wielu ludzi myśli, notatki kontraktowe nie są tak naprawdę wymagane, chyba że kontrola przez dział IT, a nawet wtedy, gdy tylko poprosi o to samo.

jako osoba, która handlowała z ponad 10 brokerami internetowymi w Indiach, the ledger i P&l wyciągi ze wszystkimi wydatkami na nim pojawią się wszelkie ukryte opłaty przez brokera.

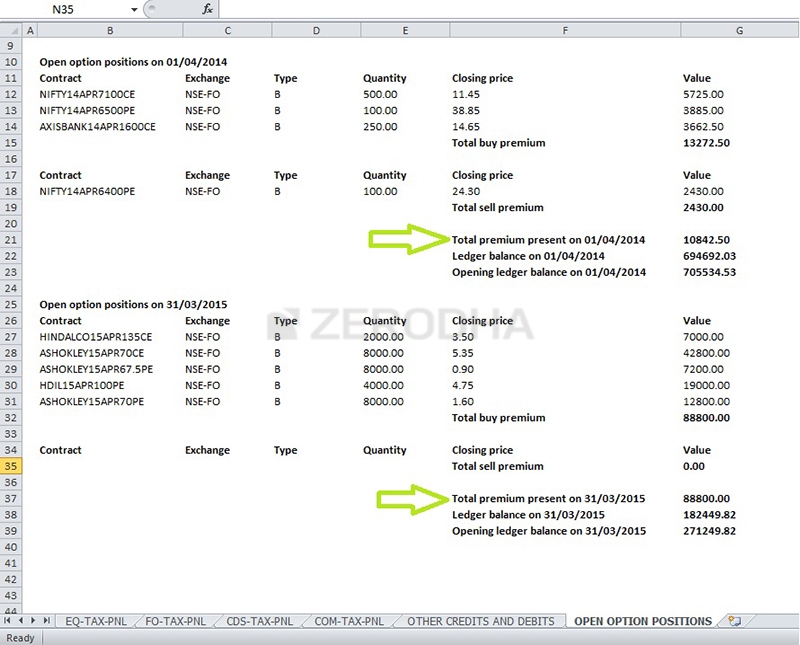

w Zerodha jesteśmy dumni z przejrzystości, jaką Wprowadzamy jako firma. Każda opłata inna niż maklerska jest rejestrowana w sekcji inne kredyty / obciążenia na tax P& L na konsoli. Dajemy Ci również podsumowanie z wartością wszystkich Otwartych Pozycji opcji od 1 kwietnia do 31 marca. jest to niezwykle przydatne, gdy próbujesz policzyć swój rejestr za pomocą oświadczenia P&L.

prawie skończyliśmy z modułem podatkowym. Ostatni rozdział będzie zawierał wyjaśnienie, jakiego rodzaju formularzy ITR używać, a także przykładowy formularz ITR 4 w formacie excel ze wszystkimi szczegółami jako łatwym odniesieniem.

najważniejsze wiadomości z tego działu–

- audyt ksiąg jest wymagany, jeśli obroty są większe niż Rs 5 Crore znak

- audyt ksiąg jest wymagany, jeśli obroty są mniejsze niż Rs 5 Crore, ale jeśli zyski są mniejsze niż 6%, a całkowity dochód przekracza podstawowy limit zwolnienia (było 2 cr do roku budżetowego 2019/20)

- audyt ksiąg nie jest wymagany, jeśli obroty są mniejsze niż INR 5 Crore i zyski wyższe niż 6% obrotu (było 2 cr do roku budżetowego 2019/20) 2019/20)

- obrót nie uwzględnia regularnego obrotu kontraktowego

- obrót odnosi się do obrotu biznesowego

- obrót biznesowy (w przypadku handlu jako firma) można obliczyć scrip wise lub trade wise

- obrót handlowy wise jest najbardziej zgodnym sposobem deklarowania obrotów.

- jeśli deklarujesz działalność jako firma, musisz użyć formularza ITR3 (ITR 4 do 2016 r.), aby złożyć zeznanie podatkowe

- ITR3 wymaga posiadania bilansu i rachunku zysków i strat wraz z księgami rachunkowymi

- równanie bilansu stwierdza, że wartość netto = aktywa – pasywa

- P&l oświadczenie określa przychody i koszty

- jeśli prowadzenie działalności gospodarczej staje się obowiązkowe prowadzenie 2 ksiąg rachunkowych – księgi bankowej i księgi handlowej

- wskazane jest prowadzenie i aktualizowanie bilansu, p & L, oraz ksiąg rachunkowych konta raz na kwartał.