6.1 – cifra de afaceri & audit fiscal

în capitolul precedent, am discutat pe scurt pe audit fiscal, și atunci când este necesar, dacă declarați de tranzacționare ca un venit de afaceri. Pentru a determina dacă este necesar sau nu un audit, trebuie să determinăm mai întâi cifra de afaceri a afacerii dvs. de tranzacționare.

reiterarea – cerința de calcul a cifrei de afaceri apare numai atunci când se tratează tranzacționarea P &L ca venit de afaceri (un audit nu este necesar dacă aveți doar venituri din câștiguri de capital, indiferent de cifra de afaceri). Cifra de afaceri este doar pentru a determina dacă este necesar sau nu un audit fiscal. Datoria dvs. fiscală nu este afectată de cifra de afaceri.

un audit este necesar dacă–

- Rs 5 Crores mark – cifra de afaceri pentru anul traversează Rs 5 crores. Notă, Rs.Limita de 5 Crore se aplică începând cu următorul exercițiu financiar, adică 2019 – 2020. Acest lucru este în cazul tranzacțiilor digitale, iar tranzacționarea pe piața bursieră este 100% digitală.

- secțiunea 44AD – dacă cifra de afaceri este mai mică de Rs 2 crore și dacă profitul mai mic de 6% din cifra de afaceri și venitul total depășesc limita de scutire de bază (această secțiune se aplică numai dacă venitul impozabil al persoanei, altul decât pierderea din tranzacționare, este mai mare decât placa de impozitare), nu este necesar un audit dacă cifra de afaceri este mai mică de Rs 5 Crore, dar venitul dvs. total se încadrează în limita impozabilă de Rs 2.5 lks. (Această limită a fost extinsă la Rs 5 crores pentru anul fiscal 2019 – 20).

notă: Valoarea cifrei de afaceri a fost modificată la 5 crores după introducerea facturii financiare 2020, începând cu anul fiscal 2019-2020, un audit trebuie efectuat numai dacă cifra de afaceri depășește limita de 5 crores.

sunt sigur că primul lucru care ți-a venit în minte după ce ai citit cifra de afaceri este cifra de afaceri a contractului, adică

- Nifty este la 8000, cumperi 100 Nifty

- Buy-side value = 8000 * 100 = Rs.800.000/ –

- puturos merge la 8100, tu pătrat de pe 100 puturos

- vinde-side valoare = 8100 * 100 = Rs,810,000/-

- cifra de afaceri = valoarea de cumpărare + valoarea de Vânzare = 800,000 + 810,000 = 1,610,000/-

dar nu este cifra de afaceri contract departamentul IT este interesat; ei sunt interesați de cifra de afaceri de afaceri.

citiți mai jos despre modul în care poate fi calculată cifra de afaceri –

metoda de calcul a cifrei de afaceri este o problemă discutabilă și ceea ce o face o zonă gri este că nu există nicio orientare ca atare din partea departamentului IT. Un articol de mare ajutor, deși este nota de orientare privind auditul fiscal în conformitate cu secțiunea 44AB de ICAI (Institutul de Contabili Autorizați din India, organul de conducere pentru CA). Articolul de la pagina 23, secțiunea 5.12 din prezenta notă orientativă conține un ghid privind modul în care poate fi calculată cifra de afaceri. Se spune:

- tranzacții pe bază de livrare

pentru toate tranzacțiile pe bază de livrare, în cazul în care cumpărați acțiuni și le țineți mai mult de 1 zi și le vindeți, valoarea totală a vânzărilor trebuie considerată ca cifră de afaceri. Deci, dacă ați cumpărat 100 de acțiuni Reliance la Rs 800 și le-ați vândut la Rs 820, valoarea de vânzare a Rs 82000 (820 x 100) poate fi considerată ca cifră de afaceri.

dar nu uitați că calculul de mai sus al cifrei de afaceri pentru tranzacțiile de livrare este aplicabil numai dacă declarați tranzacțiile bazate pe livrarea de capitaluri proprii, de asemenea, ca venit de afaceri. Dacă le declarați ca câștiguri de capital sau investiții, nu este necesar să calculați cifra de afaceri pentru astfel de tranzacții. De asemenea, nu este nevoie de un audit dacă aveți doar câștiguri de capital, indiferent de cifra de afaceri sau profitabilitate.

- tranzacții Speculative (tranzacționare pe parcursul zilei de capital)

pentru toate tranzacțiile speculative, suma agregată sau absolută a diferențelor pozitive și negative față de tranzacții trebuie considerată o cifră de afaceri. Deci, dacă cumpărați 100 de acțiuni Reliance la 800 dimineața și vindeți la 820 după-amiaza, faceți un profit sau o diferență pozitivă de Rs 2000, acest Rs.2000 poate fi considerat ca cifra de afaceri pentru acest comerț.

- tranzacții non-speculative (contracte Futures și opțiuni)

pentru toate tranzacțiile non-speculative, articolul spune că cifra de afaceri să fie determinată după cum urmează–

- totalul diferențelor favorabile și nefavorabile se consideră cifra de afaceri

- prima primită la vânzarea opțiunilor trebuie, de asemenea, inclusă în cifra de afaceri

- în ceea ce privește orice tranzacții reversibile introduse, diferența dintre acestea ar trebui să facă parte și din cifra de afaceri.

deci, dacă cumpărați 25 de unități sau 1 lot de contracte futures la 8000 și vindeți la 7900, Rs.2500 (25 x 100) diferența negativă sau pierderea din comerț este cifra de afaceri.

în opțiuni, dacă cumpărați 100 sau 4 loturi de apeluri 8200 la Rs.20 și vinde la Rs.30. În primul rând, diferența favorabilă sau profitul de 1000 Rs (10 x 100) este cifra de afaceri. Dar prima primită în vânzare trebuie, de asemenea, să fie luată în considerare cifra de afaceri, care este Rs 30 x 100 = Rs 3000. Deci, cifra de afaceri totală pe această opțiune comerț = 1000 + 3000 = Rs 4000.

calculele de mai sus (punctele 1-3) sunt destul de drept înainte; următorul lucru important pentru a decide, deși este dacă doriți să calculeze cifra de afaceri scrip înțelept sau comerț înțelept.

Scrip wise este atunci când calculați cifra de afaceri prin colectarea tuturor tranzacțiilor pe contractul/scrip special pentru exercițiul financiar, găsiți valoarea medie de cumpărare/vânzare și apoi determinați cifra de afaceri folosind cele 3 reguli de mai sus cu profitul/pierderea totală sau diferența favorabilă/nefavorabilă la acest preț mediu.

trade wise este atunci când calculați cifra de afaceri prin însumarea valorii absolute a profitului și pierderii fiecărei tranzacții efectuate în cursul anului și urmând regulile de mai sus.

permiteți-mi să explic ambele cu câteva exemple–

- 100 Nifty Jan future cumpărat la 8000 și vândut la 8100 pe 1 Un alt 100 Nifty Jan future cumpărat la 8100 și vândut la 8050 pe 10 ianuarie. Determina cifra de afaceri

folosind scrip înțelept:

medie puturos Jan Fut cumpara: 200 puturos cumpara la 8050

medie puturos Jan Fut vinde: 200 puturos vinde la 8075

total profit/pierdere = 200 x Rs 25 = Profit de Rs 5000 = cifra de afaceri de puturos Jan futures

folosind comerț înțelept:

100 Cumpar puturos la 8000, vinde la 8100, Profit = Rs 10.000

100 Cumpar puturos la 8100, vinde la 8050, pierdere = Rs 5000

cifra de afaceri de puturos Jan futures = Rs 10.000 + Rs 5000 (suma absolută a pierderii) = Rs 15000

- 100 Nifty Decembrie 8000 pune cumpărat la 100 și vândute la 50 pe 3 decembrie. Un alt 100 puturos Decembrie 8000 pune cumpărat la 50 și vândute la 30. Determina cifra de afaceri

folosind scrip înțelept:

medie de puturos Decembrie 8000 pune cumpara: 200 pune la 75

medie puturos Decembrie 8000 pune vinde: 200 pune la 40

total profit/pierdere = 200 x Rs 35 = pierderea de Rs 7000

valoarea totală de vânzare a opțiunilor = 200 x Rs 40 = Rs 8000

cifra de afaceri totală pentru Decembrie 8000 pune = Rs 7000 + Rs 8000 = Rs 15000

folosind comerț înțelept:

Comerț 1

100 puturos Decembrie pune cumpărat la 100 și vândute la 50, pierdere = Rs 5000

valoarea de vânzare a opțiunilor =100 x Rs 50 = Rs 5000

cifra de afaceri = Rs 10000

Comerț 2

100 puturi dec cumpărate la 50 și vândute la 30, pierdere = Rs 2000

valoarea de vânzare a opțiunilor = 100 x RS 30 = Rs 3000

cifra de afaceri = Rs 5000

cifra de afaceri totală = cifra de afaceri a (Comerț 1+Trade2) = Rs 15000

care dintre metodele scrip înțelept sau comerț înțelept ar trebui să urmeze?

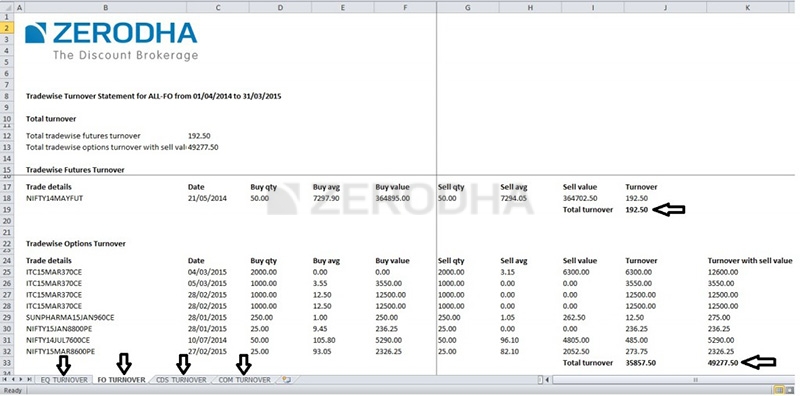

calculul cifrei de afaceri trade wise este cel mai compatibil mod de a determina cifra de afaceri. Bitul complicat care calculează cifra de afaceri comercială este că niciun broker (altul decât noi la Zerodha) nu oferă în prezent rapoarte de afaceri comerciale. Toți brokerii oferă un P & L cu un preț mediu de cumpărare/vânzare, care poate fi utilizat pentru a calcula cifra de afaceri scrip înțelept. Dacă nu tranzacționați la Zerodha și vă uitați la calcularea tranzacțiilor cu cifra de afaceri, va trebui să descărcați toate tranzacțiile efectuate în cursul anului pe o foaie excel și să calculați manual cifra de afaceri.

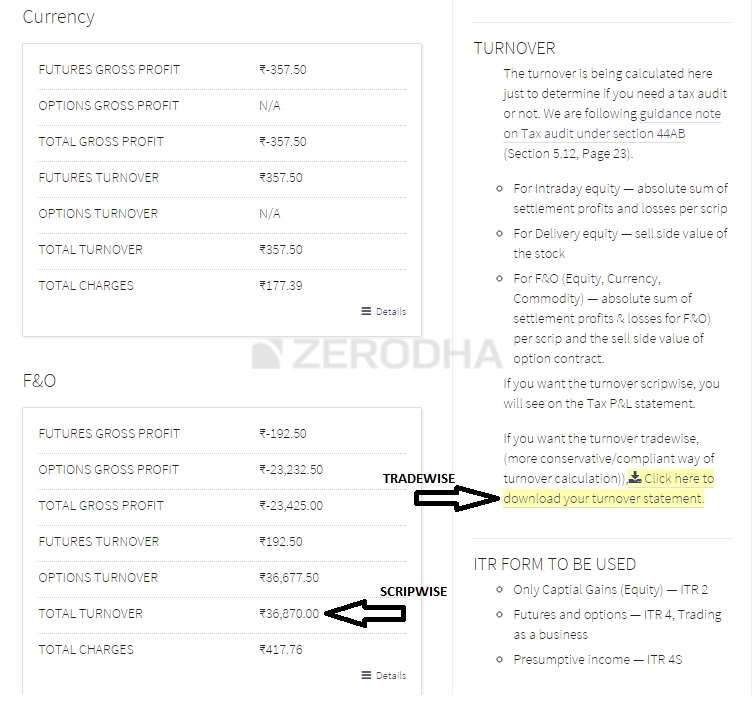

aici sunt scrip înțelept și comerț înțelept cifra de afaceri rapoarte pe consola

odată ce determinați cifra de afaceri, veți ști dacă aveți nevoie de un audit sau nu, adică dacă o vizită la un CA și să-l verificați bilanțul și declarațiile P&L sunt obligatorii sau nu.

6.2 – secțiunea 44ad

un audit este, de asemenea, necesar, așa cum s-a discutat mai sus, dacă profitul dvs. este mai mic de 6% din cifra de afaceri. Prin cifra de afaceri, mă refer la toată cifra de afaceri (speculativă, non-speculativă și orice altă afacere pe care o aveți), iar prin profit, mă refer doar la profiturile nete ale afacerii dvs. (fără a include salariul, câștigurile de capital și altele). Aceasta înseamnă că, dacă tranzacționați ca afacere și suferiți o pierdere, cel mai probabil va trebui să obțineți cărțile auditate.

dar un lucru important de reținut este că, dacă cifra de afaceri este mai mică de Rs 5 crore (a fost Rs 2 crore până la FY 19/20) și dacă profitul dvs. este mai mic de 6% din cifra de afaceri, un audit nu este necesar dacă datoria dvs. fiscală totală pentru anul este zero. Asta înseamnă că dacă venitul dvs. total (salariu + venit de afaceri + câștig de capital) este mai mic de Rs 2.5 lks (placă de impozitare minimă), nu aveți nicio obligație fiscală și, prin urmare, nu este necesar un audit. Dar este recomandabil dacă pierderile sunt substanțiale pentru a depune returnarea cu un audit.

aplicarea secțiunii 44AD pentru tranzacționare ca venit de afaceri provoacă un inconvenient imens pentru comunitatea de tranzacționare cu amănuntul. Cifra de afaceri într-o afacere obișnuită la cifra de afaceri în timp ce tranzacționarea pe piețe este extrem de diferită. Spre deosebire de o afacere obișnuită în care există o marjă fixă de fiecare dată când există o tranzacție, în activitatea de tranzacționare nu există o astfel de garanție. Această secțiune este o povară inutilă care îi determină indirect pe majoritatea micilor comercianți cu amănuntul să-și auditeze cărțile. Noi, cei de la Zerodha, am solicitat Guvernului prin această campanie privind schimbarea.org, asigurați-vă că îl susțineți și, de asemenea, faceți prietenii dvs. de tranzacționare să facă același lucru.

când afișați tranzacționarea ca venit de afaceri, va trebui să depuneți fișiere folosind ITR3, ceea ce ar însemna că, ca orice altă afacere, trebuie să creați și să mențineți–

- bilanț

- P& l declarație

- registre contabile

după cum s-a discutat mai sus, acestea vor trebui auditate pe baza cifrei de afaceri (fie cifra de afaceri depășește valoarea de 5 Crore, fie în cazul în care cifra de afaceri este mai mică de 5 Crore și profiturile dvs. sunt mai mici de 6% din cifra de afaceri totală). Crearea unui bilanț, P & L, și menținerea cărți de cont este destul de simplu pentru persoanele fizice cu doar de tranzacționare ca un venit de afaceri, este explicat mai jos pe scurt.

6.3 – bilanț, P& L, cartea conturilor

bilanț

un bilanț personal oferă o imagine generală a averii dvs. într-o anumită perioadă de timp. Este un rezumat al activelor dvs. (ceea ce dețineți), pasivele dvs. (ceea ce datorați) și valoarea dvs. netă (active minus pasive).

crearea unui bilanț personal este destul de simplu primul trage împreună toate aceste informații:

- cele mai recente declarații bancare

- declarație de împrumut,

- declarație de împrumut pentru Casă

- declarații de împrumut Personal

- soldul principal al oricăror împrumuturi restante

- declarație de deținere Demat

odată ce aveți toate aceste informații disponibile, începeți să vă dezvoltați bilanțul prin listarea tuturor activelor dvs. (active financiare și corporale) cu valorile respective. Exemple tipice ale activelor ar putea fi–

- numerar (în bancă, în mână, depozite cu Banca)

- toate investițiile (fonduri mutuale, acțiuni, investiții datorie )

- valoarea proprietății (costul de achiziție + taxa orice plătit + interioare etc)

- valoarea Automobile ( masina cu motor + două roți )

- valoarea proprietății personale ( Bijuterii, Articole de uz casnic, etc)

- alte active ( Calculatoare, credite pentru prieteni, un teren etc)

suma tuturor acestor valori este valoarea totală a activelor dvs.

apoi, vă puteți uita la datoriile dvs., care ar trebui să fie tot ceea ce datorați. Iată câteva categorii comune de răspundere:

- soldul ipotecar rămas(Extras de împrumut)

- credite auto

- împrumuturi pentru studenți

- orice alte împrumuturi personale

- soldurile cardurilor de Credit

suma tuturor banilor pe care îi datorați este pasivele dvs.

diferența dintre activele și pasivele dvs. este valoarea dvs. netă.

asta este; acesta este bilanțul dvs. În loc să creați unul la sfârșitul fiecărui exercițiu financiar, probabil că are sens să actualizați o dată la câteva luni.

Profit& declarație pierdere

Profit și pierdere va rezuma fluxurile de venituri și cheltuielile pentru exercițiul financiar.

pentru a crea P& L pentru exercițiul financiar dat, va trebui să enumerați toate veniturile și cheltuielile.

venituri–

- valoarea de vânzare realizată din exploatațiile dvs. de acțiuni (câștiguri de Capital)

- venitul din F&o, Intraday sau tranzacții de mărfuri. (Venituri speculative și non-speculative)

amintiți-vă că nu puteți adăuga venitul salarial (dacă lucrați în altă parte) în fluxul de venituri pe P&L.

cheltuieli–

- salarii, dacă aveți oameni care vă ajută să tranzacționați.

- chirie, dacă utilizați un birou sau orice spațiu pentru activitatea de tranzacționare pentru care plătiți un venit din chirii

- taxe de brokeraj, impozite și toate celelalte cheltuieli legate de comerț.

- taxe de consultanță, consultanță, amortizarea calculatoarelor etc. (citiți secțiunea cheltuieli din capitolul impozitare-comercianți)

venitul minus cheltuiala este egal cu profitul.

un bilanț vă ajută să înțelegeți valoarea rețelei între două date și P& l vă va oferi motivele pentru care valoarea rețelei dvs. a crescut sau a scăzut în acea perioadă. Menținerea disciplinei financiare este cheia creării bogăției personale pe termen lung. Un bilanț personal și P & L vă vor asigura că sunteți în permanență în contact cu realitatea – activele și pasivele dvs.

Book of accounts/Book-keeping

menținerea unui book of accounts și Book-keeping par a fi sarcini foarte complexe, iar reacțiile tipice pe care le-am văzut de la comercianți este să mă sperii de cuvânt și să încerc să amân decizia de a afla mai multe despre acest subiect. Din nou, pentru o persoană cu doar de tranzacționare ca un venit de afaceri și/sau salariu, este foarte simplu – trebuie doar să mențină două cărți.

carte bancară: faceți o descărcare excel a tuturor extraselor dvs. bancare și faceți o notă lângă fiecare intrare pentru a identifica natura tranzacției. De asemenea, este mai bine să păstrați o copie a tuturor facturilor în caz de cheltuieli.

carte de tranzacționare: acest lucru ar trebui să fie în mod automat obtinerea menținut pentru tine de broker în cazul în care comerțul. Brokerul ar trebui să vă poată oferi o declarație P&L, inclusiv toate cheltuielile pentru anul, declarația ledger și un depozit online de note contractuale, dacă este necesar. Spre deosebire de ceea ce cred mulți oameni, notele contractuale nu sunt cu adevărat necesare decât dacă sunt examinate de departamentul IT și chiar și atunci, dacă sunt solicitate doar pentru același lucru.

ca persoană care a tranzacționat cu peste 10 brokeri online din India, registrul și declarațiile P& L cu toate cheltuielile pe acesta vor apărea orice taxe ascunse de către broker.

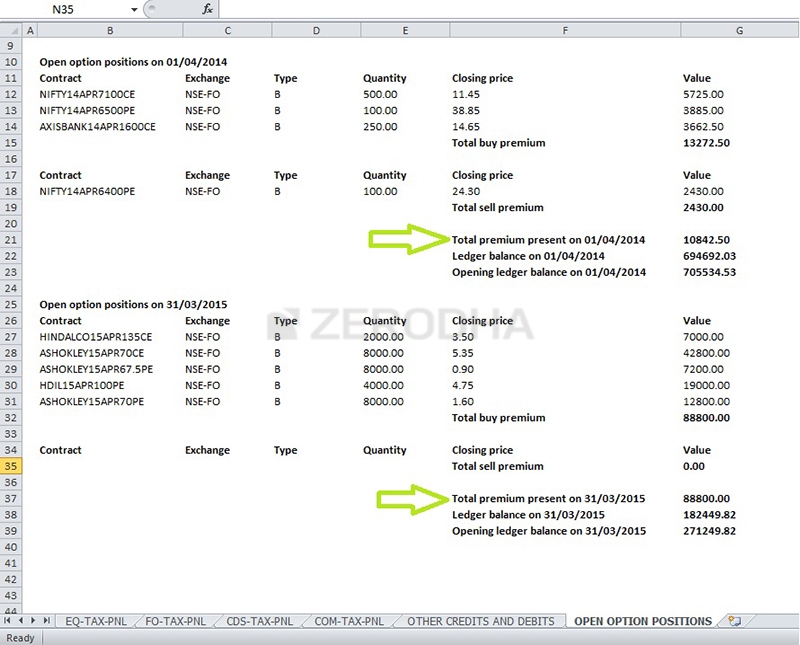

la Zerodha, ne mândrim cu transparența pe care o aducem ca afacere. Fiecare taxă, alta decât brokerajul, este capturată în secțiunea alte credite/debite din impozitul P&l de pe consolă. De asemenea, vă oferim un rezumat cu valoarea tuturor pozițiilor opțiunii deschise începând cu 1 aprilie și închizând 31 Martie. acest lucru este extrem de util atunci când încercați să vă concordați registrul cu declarația P&L.

suntem aproape gata cu modulul de impozitare. Ultimul capitol va avea o explicație a tipului de formulare ITR de utilizat și, de asemenea, o descărcare excel a unui formular ITR 4 eșantion cu toate detaliile ca referință ușoară.

takeaways cheie din acest capitol–

- auditul cărților este necesar dacă cifra de afaceri este mai mare de Rs 5 Crore mark

- auditul cărților este necesar dacă cifra de afaceri este mai mică de Rs 5 Crore, dar dacă profiturile sunt mai mici de 6% și venitul total mai mare decât limita de scutire de bază (a fost de 2 cr până în anul fiscal 2019/20)

- auditul cărților nu este necesar dacă cifra de afaceri este mai mică de INR 5 Crore și profiturile mai mari de 6% din cifra de afaceri (a fost de 2 cr până în anul fiscal 2019/20)

- auditul cărților nu este necesar dacă cifra de afaceri este mai mică de INR 5 Crore și profiturile mai mari de 6% din cifra de afaceri (a fost de 2 cr până în anul fiscal 2019/20)

- cifra de afaceri nu ia în considerare cifra de afaceri obișnuită a contractului

- cifra de afaceri se referă la cifra de afaceri de afaceri

- cifra de afaceri de afaceri (pentru tranzacționare ca o afacere) poate fi calculată scrip wise sau Trade wise

- Trade wise cifra de afaceri este modul cel mai Compatibil de declarare a cifrei de afaceri.

- dacă declarați tranzacționarea ca afacere, atunci trebuie să utilizați formularul ITR3 (ITR 4 până în 2016) pentru a depune declarații fiscale

- ITR3 necesită să aveți bilanț și Declarație de Profit și pierdere împreună cu cărți de cont

- ecuația bilanțului afirmă că valoarea netă = Active – Pasive

- p&l declarația detaliază veniturile și cheltuielile

- dacă tranzacționarea ca afacere menținerea a 2 cărți de conturi devine obligatorie – carte bancară și carte comercială

- se recomandă menținerea și actualizarea bilanțului, p&l și cărți de conturi o dată în fiecare trimestru.