6.1-Omsetning & Skatterevisjon

i forrige kapittel diskuterte vi kort om skatterevisjon, og når det er nødvendig hvis du erklærer handel som forretningsinntekt. For å avgjøre om en revisjon er nødvendig eller ikke, må vi først bestemme omsetningen til handelsvirksomheten din.

Gjentok-kravet om beregning av omsetning oppstår bare ved behandling av handel P& L som forretningsinntekt (en revisjon er ikke nødvendig hvis du bare har kapitalgevinstinntekter uavhengig av omsetningen). Omsetning er bare for å avgjøre om en skatterevisjon er nødvendig eller ikke. Din skatteplikt blir ikke påvirket av omsetningen din.

en revisjon er nødvendig hvis–

- Rs 5 Crores mark-Omsetning for året krysser Rs 5 crores. Merk, Rs.5 Crore grense gjelder fra neste regnskapsår, dvs. 2019-2020. Dette er i tilfelle av digitale transaksjoner, og aksjemarkedshandel er 100% digital.

- Seksjon 44AD – hvis omsetningen er mindre Enn Rs 2 crore, og hvis fortjeneste mindre enn 6% av omsetning og total inntekt overstiger grunnleggende fritaksgrense (denne delen gjelder bare hvis personens skattepliktige inntekt annet enn tapet fra handel er mer enn skatteplaten), er det ikke nødvendig med revisjon hvis omsetningen er mindre Enn Rs 5 crores, men din totale inntekt er innenfor skattepliktig grense På Rs 2,5 lks. (Denne grensen ble utvidet Til Rs 5 crores for FY 2019 – 20).

Notat: Omsetningsverdien er endret til 5 crores etter innføringen Av Finansregningen 2020, med virkning fra FY 2019-2020, er det bare nødvendig å gjennomføre en revisjon dersom omsetningen krysser 5 crores-grensen.

jeg er sikker på at det første som kom til hjernen din etter å ha lest omsetning er kontraktsomsetning, dvs

- Nifty er på 8000, du kjøper 100 Nifty

- Buy-side verdi = 8000 * 100 = Rs.800,000/ –

- Nifty går til 8100, du kvadrat av 100 Nifty

- Selge-side verdi = 8100 * 100 = Rs,810,000/-

- Omsetning = Kjøp-side verdi + Salgs-side verdi = 800,000 + 810,000 = 1,610,000/-

MEN DET ER IKKE kontraktomsetningen IT-avdelingen er interessert i; de er interessert i forretningsomsetningen din.

Les nedenfor om hvordan forretningsomsetning kan beregnes –

metoden for beregning av omsetning er et diskutabelt problem, og det som gjør det til et grått område er at DET ikke er noen retningslinje som SÅDAN fra IT-avdelingen. En artikkel med stor hjelp er imidlertid veiledningsnotatet om skatterevisjon under Seksjon 44AB AV ICAI(Institute of chartered accountants Of India, styrende organ for CA). Artikkelen På Side 23, Avsnitt 5.12 i denne veiledningsnotatet har en retningslinje for hvordan omsetning kan beregnes. Det står:

- Leveransebaserte transaksjoner

For alle leveransebaserte transaksjoner, hvor du kjøper aksjer og holder dem mer enn 1 dag og selger dem, skal totalverdien av salget betraktes som omsetning. Så hvis du kjøpte 100 Reliance-aksjer På Rs 800 og solgte Dem Til Rs 820, kan salgsverdien På Rs 82000 (820 x 100) betraktes som omsetning.

men husk at ovennevnte beregning av omsetning for levering handler gjelder bare hvis du erklærer egenkapital levering basert handler også som en virksomhet inntekt. Hvis du erklærer dem som kapitalgevinster eller investeringer, er det ikke nødvendig å beregne omsetning på slike transaksjoner. Det er heller ikke behov for revisjon hvis du bare har kapitalgevinster uavhengig av omsetning eller lønnsomhet.

- Spekulative transaksjoner (intradag aksjehandel)

for alle spekulative transaksjoner skal samlet eller absolutt sum av både positive og negative forskjeller fra handler betraktes som en omsetning. Så hvis du kjøper 100 Aksjer I Tillit på 800 om morgenen og selger på 820 om ettermiddagen, gjør du en fortjeneste eller positiv forskjell På Rs 2000, denne Rs.2000 kan betraktes som omsetning for denne handelen.

- Ikke-spekulative transaksjoner (Futures og opsjoner)

for alle ikke-spekulative transaksjoner sier artikkelen at omsetningen skal bestemmes som følger–

- summen av gunstige og ugunstige forskjeller skal tas i betraktning ved at omsetning

- Premie mottatt ved salg av opsjoner også skal inkluderes i omsetning

- for eventuelle inngåtte omvendte handler, skal differansen også utgjøre en del av omsetningen.

Så hvis du kjøper 25 enheter eller 1 masse Nifty futures på 8000 og selger på 7900, Rs.2500 (25 x 100) den negative forskjellen eller tapet på handelen er omsetning.

i opsjoner, hvis du kjøper 100 eller 4 mange Nifty 8200 samtaler På Rs.20 og selges På Kr.30. For det første er den gunstige forskjellen Eller fortjenesten På Rs 1000 (10 x 100) omsetningen. Men premie mottatt på salg må også betraktes som omsetning, som Er Rs 30 x 100 = Rs 3000. Så total omsetning på denne opsjonshandelen = 1000 + 3000 = Rs 4000.

ovennevnte beregninger (poeng 1 til 3) er ganske rett frem; den neste viktige tingen å bestemme er om du vil beregne omsetningsskriptvis eller handelsvis.

Scrip wise er når du beregner omsetningen ved å samle alle handler på den aktuelle kontrakten / scrip for regnskapsåret, finne gjennomsnittlig kjøps – / salgsverdi, og deretter bestemme omsetningen ved hjelp av de ovennevnte 3 reglene med total gevinst / tap eller gunstig / ugunstig forskjell på denne gjennomsnittsprisen.

Trade wise er når du beregner omsetningen ved å oppsummere absoluttverdien av fortjeneste og tap av hver handel gjort i løpet av året og følge de ovennevnte reglene.

La meg forklare begge med noen eksempler–

- 100 Nifty Jan future kjøpt på 8000 og solgt på 8100 på 1st En Annen 100 Nifty Jan future kjøpt på 8100 og solgt på 8050 På 10th Jan. Bestem omsetning

Ved hjelp av scrip wise:

Gjennomsnittlig Nifty Jan Fut kjøp: 200 Nifty Kjøp på 8050

Gjennomsnittlig Nifty Jan fut selg: 200 Nifty Selg på 8075

Totalt resultat = 200 X Rs 25 = Fortjeneste På Rs 5000 = Omsetning Av Nifty Jan Futures

bruke handelsvis:

100 Nifty Kjøp på 8000, Selg på 8100, Fortjeneste = Rs 10,000

100 Nifty Kjøp på 8100, Selg på 8050, Tap = Rs 5000

Omsetning Av Nifty Jan futures = Rs 10,000 + Rs 5000 (absolutt sum av tapet) = Rs 15000

- 100 Nifty Desember 8000 setter kjøpt på 100 og solgt på 50 På 3 Desember. En annen 100 Nifty Desember 8000 setter kjøpt på 50 og solgt på 30. Bestem omsetning

Ved hjelp av scrip wise:

Gjennomsnitt Av Nifty Dec 8000 setter kjøp: 200 setter på 75

Gjennomsnitt Av Nifty Dec 8000 setter selg: 200 setter på 40

Total gevinst / tap = 200 x Rs 35 = Tap Av Rs 7000

Total Salgsverdi av opsjoner = 200 X Rs 40 = Rs 8000

Total Omsetning For Des 8000 setter = Rs 7000 + Rs 8000 = Rs 15000

:

Handel 1

100 Nifty Dec puts kjøpt til 100 og solgt til 50, Tap = Rs 5000

Salgsverdi av opsjoner =100 X Rs 50 = Rs 5000

Omsetning = Rs 10000

Handel 2

100 Nifty dec puts kjøpt til 50 og solgt til 30, Tap = Rs 2000

salgsverdi av opsjoner = 100 x rs 30 = Rs 3000

Omsetning = rs 5000

Total Omsetning = Omsetning Av (Handel 1+Trade2) = Rs 15000

Hvilken Av Metodene Scrip Wise Eller Trade Wise Bør Jeg Følge?

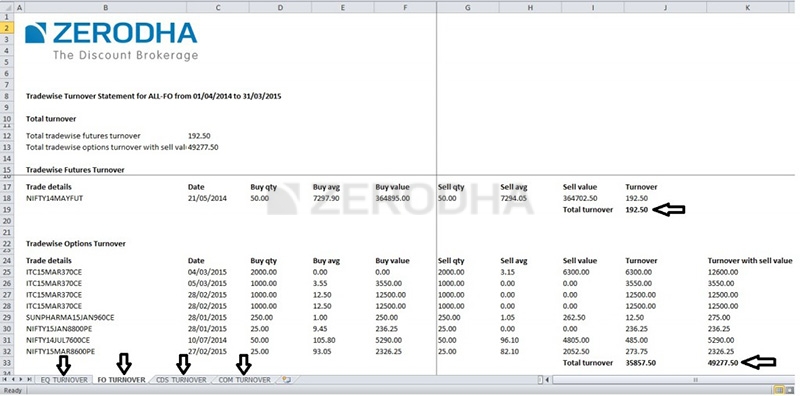

Beregning omsetning trade wise er den mest kompatible måten å bestemme omsetning. Den vanskelige biten som beregner handelsvis omsetning, er imidlertid at ingen megler (annet enn oss På Zerodha) for tiden tilbyr handelsvis omsetningsrapporter. Alle meglere gir En P& L med en gjennomsnittlig kjøps – / salgspris, som kan brukes til å beregne scrip wise omsetning. Hvis Du ikke handler Hos Zerodha og ser på beregning av omsetningshandler, må du laste ned alle handler som er gjort i løpet av året på et excel-ark og beregne omsetningen manuelt.

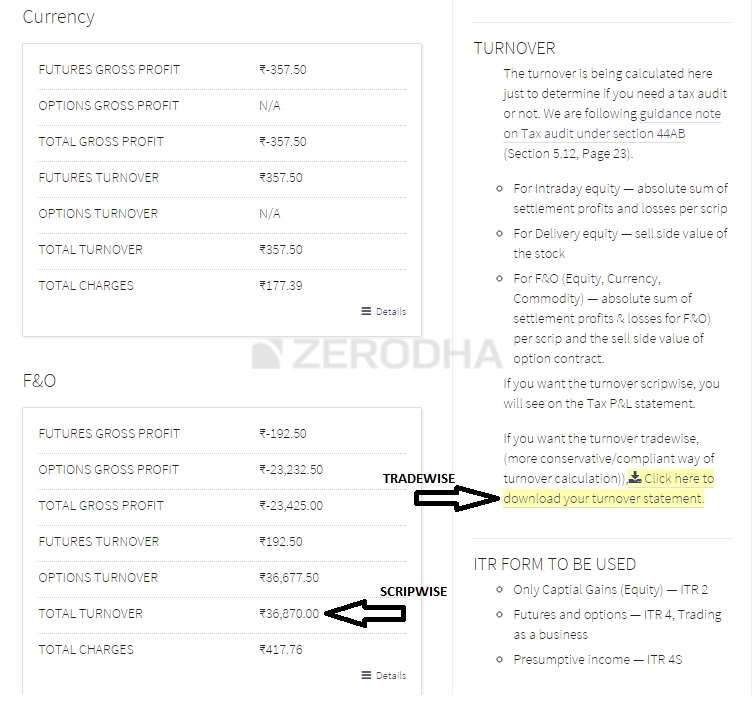

Her er skreppe klok og handel klok omsetning rapporter På Konsollen

Når du har bestemt omsetningen, vil du vite om du trenger en revisjon eller ikke, det vil si om et besøk til EN CA og få ham til å bekrefte balansen din Og p&l-setninger er obligatorisk eller ikke.

6.2 – Seksjon 44AD

en revisjon er også nødvendig som diskutert ovenfor hvis fortjenesten din er mindre enn 6% av omsetningen. Ved omsetning refererer jeg til all forretningsomsetning (spekulativ, ikke-spekulativ og annen virksomhet du har), og med fortjeneste refererer jeg bare til netto fortjeneste (ikke inkludert lønn, kapitalgevinster og andre). Dette betyr at hvis du handler som en bedrift og pådrar deg tap, vil du sannsynligvis måtte få bøkene revidert.

men en viktig ting å huske er at hvis omsetningen din er mindre Enn Rs 5 crore (Var Rs 2 crore TIL FY 19/20), og hvis fortjenesten din er mindre enn 6% av omsetningen, er det ikke nødvendig med revisjon hvis din totale skatteplikt for året er null. Det betyr at hvis din totale inntekt (Lønn + Forretningsinntekt + kapitalgevinst) er mindre Enn Rs 2,5 lks( minimum skatteplate), har du ingen skatteplikt, og derfor ikke revisjon. Men det er tilrådelig hvis tapene er betydelige for å sende avkastningen med en revisjon.

Bruk av seksjon 44AD for handel som forretningsinntekt forårsaker stor ulempe for detaljhandelssamfunnet. Omsetning i en vanlig virksomhet til omsetning mens handel på markedene er enormt forskjellig. I motsetning til en vanlig virksomhet der det er en fast margin hver gang det er en transaksjon, er det ingen slik garanti i handelsvirksomheten. Denne delen er en unødvendig byrde som indirekte får de fleste små detaljhandlere til å få bøkene sine revidert. Vi I Zerodha har begjært regjeringen gjennom denne kampanjen Om Endring.org, sørg for å støtte det og få dine handelsvenner til å gjøre det samme.

når du viser handel som forretningsinntekt, må du arkivere VED HJELP av ITR3, noe som vil bety at du som enhver annen bedrift må opprette og vedlikeholde–

- Balanse

- P & l statement

- Regnskapsbøker

som diskutert ovenfor må disse revideres basert på omsetningen din (enten omsetningen krysser 5 Crore-merket eller i tilfelle omsetningen er mindre enn 5 Crore og fortjenesten din er mindre enn 6% av den totale omsetningen). Opprette en balanse,P & L, og opprettholde regnskapsbøker er ganske enkelt for personer med bare handel som forretningsinntekt, det er forklart nedenfor i korte trekk.

6.3-Balanse, P & L, regnskapsbok

Balanse

en personlig balanse gir et samlet øyeblikksbilde av rikdommen din i en bestemt tidsperiode. Det er et sammendrag av dine eiendeler( hva du eier), dine forpliktelser (hva du skylder) og din nettoverdi (eiendeler minus gjeld).

Opprette en personlig balanse er ganske enkel først trekke sammen all denne informasjonen:

- dine siste kontoutskrifter

- Lån uttalelse,

- Hus lån uttalelse

- Personlige lån uttalelser

- Rektor balanse av eventuelle utestående lån

- Demat holding statement

når du har all denne informasjonen tilgjengelig, begynne å utvikle balansen ved å liste alle dine eiendeler (finansielle og varige driftsmidler) med sine respektive verdier. Typiske eksempler på eiendeler kan være–

- Kontanter (i banken, i hånden, innskudd Med Bank)

- alle investeringer (fond, Aksjer, Gjeld investering )

- Eiendomsverdi ( Kjøpskostnad + Plikt noen betalt + Interiør etc)

- Bilverdi ( Motorbil + tohjuling )

- Personlig Eiendomsverdi ( smykker, husholdningsartikler, etc)

- andre eiendeler ( Datamaskiner, Lån til venner, et tomt, etc)

summen av alle disse verdiene er den totale verdien av eiendelene dine.

Deretter kan du se på dine forpliktelser, som skal være alt du skylder. Her er noen vanlige ansvarskategorier:

- Resterende boliglån balanse(Låneoppgave)

- Billån

- Studielån

- eventuelle andre personlige lån

- Kredittkort balanserer

summen av alle pengene du skylder er dine forpliktelser.

forskjellen mellom dine eiendeler og dine forpliktelser er din nettoverdi.

Det er det; dette er balansen din. I stedet for å lage en på slutten av hvert regnskapsår, er det sannsynligvis fornuftig å oppdatere en gang i noen måneder.

Resultat & tap statement

Resultat vil oppsummere inntektsstrømmer og utgifter for regnskapsåret.

for å opprette Din P& L for Det oppgitte Regnskapsåret, må du liste ned alle inntekter og utgifter.

Inntekter–

- Realisert salgsverdi fra dine aksjebeholdninger (Kapitalgevinster)

- Inntektene Fra F & O, Intradag Eller Råvarehandel. (Spekulativ og ikke-spekulativ forretningsinntekt))

Husk at du ikke kan legge til lønnsinntektene dine (hvis du jobber andre steder) i inntektsstrømmen Din På P&L.

Utgifter–

- Lønn, hvis du har folk som hjelper deg med å handle.

- Lei, hvis du bruker et kontor eller et rom for handelsaktiviteten som du betaler leieinntekter for

- Meglerkostnader, skatter og alle andre handelsrelaterte utgifter.

- Rådgivende avgifter, rådgivning, avskrivning av datamaskin, og etc (les utgifter i kapitlet om beskatning-traders)

Inntekter minus Bekostning er lik fortjeneste.

En Balanse hjelper deg å forstå din networth mellom to datoer Og P & L vil gi deg grunnene til at din networth gikk opp eller ned i den perioden. Opprettholde finansiell disiplin er nøkkelen til langsiktig personlig verdiskaping. En personlig balanse Og P & l vil sikre at du hele tiden er i kontakt med virkeligheten – dine eiendeler og forpliktelser.

Regnskapsbok/Bokføring

Opprettholde en bok med kontoer og Bokføring virker som svært komplekse oppgaver, og typiske reaksjoner jeg har sett fra handelsmenn er å bli redd for ordet og prøve å utsette beslutningen om å lære mer om emnet. Igjen for en person med bare handel som forretningsinntekt og / eller lønn, er det super enkelt-du trenger bare å opprettholde to bøker.

bank book: Ta en excel nedlasting av alle dine kontoutskrifter, og gjør et notat ved siden av hver oppføring for å identifisere arten av transaksjonen. Det er også best å beholde en kopi av alle regninger i tilfelle utgifter.

Trading book: Dette bør automatisk bli opprettholdt for deg av megleren der du handler. Megleren skal kunne gi Deg En p&l-erklæring, inkludert alle utgifter for året, hovedbok-erklæring og et online-lager av kontraktsnotater om nødvendig. I motsetning til hva mange tror, kontraktsnotater er egentlig ikke nødvendig med mindre gransking AV IT-avdelingen, og selv da hvis bare bedt om det samme.

som en person som har handlet med over 10 online meglere I India, hovedbok Og p&l uttalelser med alle utgifter på det vil dukke opp noen skjulte kostnader av megleren.

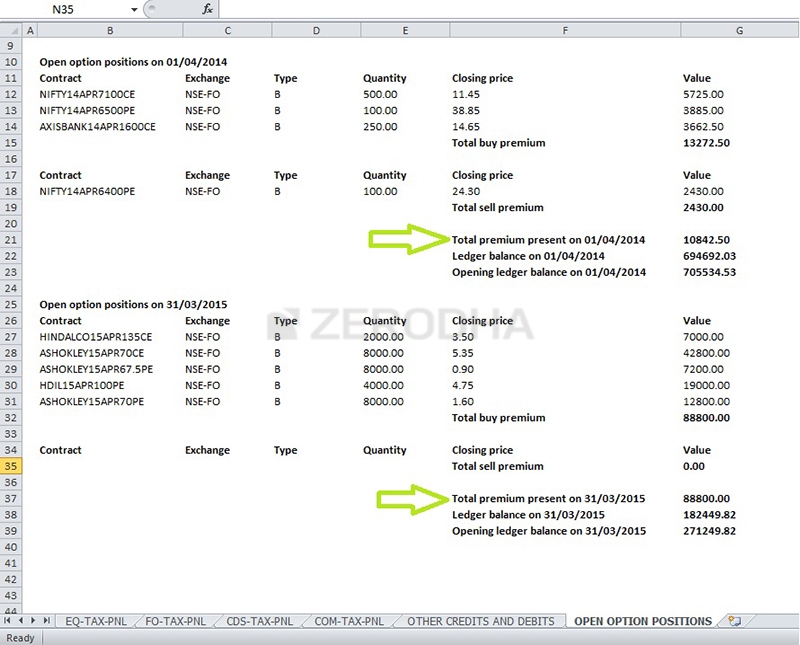

På Zerodha, vi tar stor stolthet i åpenhet vi bringe inn som en bedrift. Hver avgift annet enn megling er fanget på andre kreditter / debet-delen på skatt P&l På Konsoll. Vi gir deg også et sammendrag med verdien av alle dine åpne opsjonsposisjoner som starter 1. April Og lukker 31. Mars. Dette er ekstremt nyttig når du prøver å telle hovedboken din Med p&L-setningen.

Vi er nesten ferdig med beskatningsmodulen. Det siste kapittelet vil ha en forklaring på HVA SLAGS ITR-skjemaer som skal brukes, og også en excel-nedlasting AV ET UTVALG ITR 4-skjema med alle detaljer som en enkel referanse.

Viktige takeaways fra dette kapittelet–

- Revisjon av bøkene er nødvendig hvis omsetningen er Mer Enn Rs 5 Crore mark

- Revisjon av bøkene er nødvendig hvis omsetningen er mindre Enn Rs 5 Crore, men hvis fortjenesten er mindre enn 6% og totalinntekt mer enn den grunnleggende fritaksgrensen (var 2 cr TIL FY 2019/20)

- Revisjon av bøkene er ikke nødvendig hvis omsetningen er mindre ENN INR 5 Crore og fortjeneste høyere enn 6% av omsetningen (var 2 cr til FY 2019/20)

- omsetning tar ikke hensyn til den vanlige Kontraktsomsetningen

- Omsetning refererer til virksomheten omsetning

- Business omsetning (for handel som en bedrift) kan beregnes scrip klok eller handel klok

- Trade klok omsetning er den mest kompatible måten å erklære omsetning.

- hvis du erklærer handel som en bedrift, må du bruke itr3 (ITR 4 til 2016) skjemaet for å arkivere selvangivelser

- ITR3 krever At Du Har Balanse og Resultatregnskap sammen med regnskapsbøker

- P &L uttalelse detaljer inntekter og utgifter

- Hvis Handel som en bedrift opprettholde 2 bøker av kontoer blir obligatorisk – bank bok OG HANDEL BOK

- det er lurt å opprettholde og oppdatere balansen, p &l, og bøker AV regnskap en gang i hvert kvartal.