6.1–売上高&税務監査

前の章では、税務監査について簡単に説明しました。 監査が必要かどうかを判断するには、まず取引事業の売上高を判断する必要があります。

繰り返し–売上高を計算する要件は、取引P&Lを事業収入として扱う場合にのみ発生します(売上高に関係なくキャピタルゲイン収入しかない場合 売上高は、税務監査が必要かどうかを判断するだけです。 あなたの納税義務は、あなたの売上高の影響を受けることはありません。

以下の場合は監査が必要です–

- Rs5Croresマーク-今年の売上高は、Rs5croresを横切ります。 注意してください、Rs。5クロール制限は、次の会計年度、すなわち2019–2020から適用されます。 これはデジタル取引の場合であり、株式市場の取引は100%デジタルです。

- セクション44AD–売上高がRs2crore未満であり、利益が売上高の6%未満で総所得が基本免除限度を超えている場合(このセクションは、取引による損失以外の課税所得が課税スラブを超えている場合にのみ適用されます)売上高がRs5crore未満であり、総所得がRs2.5lksの課税限度内である場合には監査は必要ありません。 (この制限は、2019–20年度のRs5croresに拡張されました)。

注: 2019-2020年度から有効な財務法案2020の導入後、売上高の値が5クローレスに変更されました監査は、売上高が5クローレス制限を超えた場合にのみ実施する必要があります。つまり、

- Niftyは8000で、100Nifty

- バイサイド値=8000*100=Rsを購入します。800,000/-

- Niftyは8100に移動し、100Nifty

- 売り側の値=8100*100=Rsを二乗します,810,000/-

- 売上高=買い側の値+売り側の値= 800,000 + 810,000 = 1,610,000/-

しかし、それはIT部門が興味を持っている契約の売上高ではありません。

売上高の計算方法については、以下をお読みください–

売上高の計算方法は議論の余地のある問題であり、それを灰色の領域にするのは、IT部門か 大きな助けの一つの記事は、Icai(インドの公認会計士協会、CAのための統治機関)によるセクション44ABの下で税務監査に関するガイダンスノートです。 このガイダンスノートの23ページ、セクション5.12の記事には、売上高の計算方法に関するガイドラインがあります。 それは言う:

- 配送ベースの取引

すべての配送ベースの取引で、株式を購入して1日以上保有し、それらを販売する場合、売上高の合計値は売上高とみなされます。 したがって、Rs800で100Reliance株式を購入し、Rs820で販売した場合、Rs82000(820×100)の販売価値は売上高とみなすことができます。

しかし、デリバリ取引の売上高の上記の計算は、エクイティデリバリベースの取引も事業収入として宣言している場合にのみ適用されることに注意してください。 あなたはキャピタルゲインや投資としてそれらを宣言している場合は、そのような取引の売上高を計算する必要はありません。 また、売上高や収益性に関係なくキャピタルゲインのみがある場合は、監査の必要はありません。

- 投機的取引(日中株式取引)

すべての投機的取引について、取引との正と負の差の合計または絶対合計は、売上高とみなされます。 あなたは午前中に800でリライアンスの100株を購入し、午後までに820で販売するのであれば、あなたはルピー2000、このルピーの利益または正の違いを作ります。2000年はこの貿易のための転換として考慮することができます。

- 非投機的取引(先物-オプション)

すべての非投機的な取引について、この記事では、売上高は次のように決定されると述べています–

- 有利な差と不利な差の合計は、オプションの販売で受け取った売上高

- プレミアムも売上高

- に含まれるものとし、入力された逆の取引に関しては、その差も売上高の一部を形成する必要があります。

だから、25台または1ロットのNifty先物を8000で購入し、7900で販売すると、Rs。2500(25×100)貿易上の負の差または損失は、売上高です。

オプションでは、100または4ロットのNifty8200コールをRsで購入すると。20とRsで販売しています。30. まず、Rs1000(10×100)の有利な差または利益が売上高です。 しかし、販売時に受け取ったプレミアムは、Rs30x100=Rs3000である売上高も考慮する必要があります。 したがって、このオプション取引の総売上高=1000+3000=Rs4000。

上記の計算(ポイント1から3)はかなりまっすぐ進む;しかし決定するべき次の重要な事は回転率のscrip賢いか貿易賢い計算したいと思うかどうかである。

Scrip wiseは、会計年度の特定の契約/scripのすべての取引を照合して売上高を計算し、平均買い/売り値を見つけ、上記の3つのルールを使用して売上高を決定し、この平均価格の総利益/損失または有利/不利な差を決定するときです。

Trade wiseは、その年の間に行われたすべての取引の損益の絶対値を合計し、上記のルールに従って売上高を計算するときです。

私はいくつかの例で両方を説明してみましょう–

- 100 Nifty Jan futureは8000で購入し、8100で1日に販売されました別の100Nifty Jan futureは8100で購入し、8050で10日に販売されました。

scripワイズを使用して売上高を決定する:

平均ニフティJan Fut買い:200ニフティ8050で買い

平均ニフティJan fut売り:200ニフティ8075で売り

総損益=200x Rs25=Rs5000の利益=ニフティJanの売上高先物

:

100Nifty Buy at8000,Sell at8100,Profit=Rs10,000

100Nifty Buy at8100,Sell at8050,Loss=Rs5000

100Nifty Buy at8100,Sell at8050,Loss=Rs5000

100Nifty Buy at8100,Sell at8050,Loss=Rs5000

100Nifty Jan futuresの売上高=Rs10,000+Rs5000(損失の絶対合計)=Rs15000

- 100 ニフティDec8000プットは100で購入し、50で販売Dec3rd。 別の100気の利いたDec8000プットは50で買って、30で販売しました。

scripワイズを使用して売上高を決定する:

Nifty Dec8000プットの平均買い:200プットで75

Nifty Dec8000プットの平均売り:

Nifty Dec8000プットの平均売り:

Nifty Dec8000プットの平均売り:

: 200puts at40

総損益=200x Rs35=Rs7000の損失

オプションの合計販売価値=200x Rs40=Rs8000

Dec8000Putsの総売上高=Rs7000+Rs8000=Rs15000

トレードワイズを使用した:

トレード1

100Nifty Decプット100で買い、50で売り、損失=Rs5000

オプションの販売価値=100x Rs50=Rs5000

ターンオーバー=Rs10000

トレード2

100nifty dec puts buy at50and sold At30,Loss=Rs2000

オプションの販売価値=100x rs30=Rs3000

turnover=rs5000

Total Turnover=Turnover Of(Trade1+Trade2)=Rs15000

Scrip WiseまたはTrade Wiseのどちらの方法に従うべきですか?

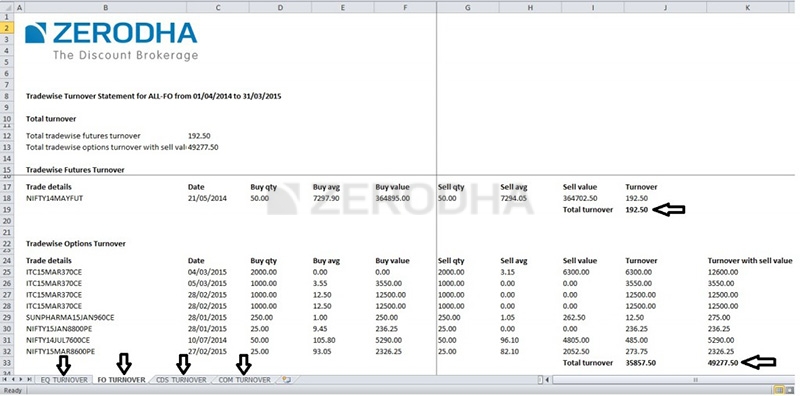

売上高を計算する貿易賢明な売上高を決定する最も準拠した方法です。 しかし、貿易賢明な売上高を計算するトリッキーなビットは、(Zerodhaの私たち以外の)ブローカーは現在、貿易賢明な売上高レポートを提供していないとい すべてのブローカーはP&Lに平均売買価格を提供しており、これを使用してスクリップワイズの売上高を計算することができます。 あなたはZerodhaで取引されていないと売上高の取引の計算を見ている場合は、excelシート上の年の間に行われたすべての取引をダウンロードし、手動で売上高を

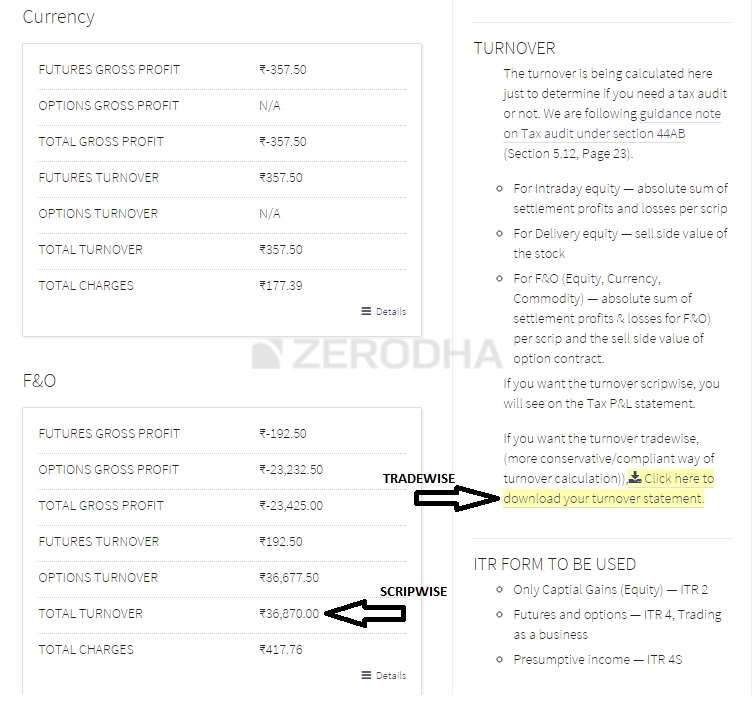

コンソールのスクリップワイズとトレードワイズの売上高レポートは次のとおりです

売上高を決定すると、監査が必要かどうか、つまりCAを訪問して貸借対照表を確認し、P&Lステートメントが強制的かどうかを知ることができます。

6.2-Section44AD

あなたの利益が売上高の6%未満である場合は、上記のように監査も必要です。 売上高によって、私はすべてのビジネスの売上高(投機的、非投機的、およびあなたが持っている他のビジネス)を参照しています、そして利益によって、私は これは、あなたがビジネスとして取引され、損失が発生した場合、あなたは最も可能性の高い本を監査取得する必要があることを意味します。

しかし、覚えておくべき重要なことは、あなたの売上高がRs5crore未満(FY19/20までRs2croreだった)であり、あなたの利益が売上高の6%未満である場合、その年 つまり、総所得(給与+事業所得+キャピタルゲイン)がRs2.5lks(最小課税スラブ)未満の場合、納税義務はないため、監査は必要ありません。 しかし、損失が実質的であれば、監査でリターンを提出することをお勧めします。

第44条ADを事業所得として取引に適用することは、小売取引コミュニティにとって大きな不便を引き起こしている。 市場での取引中の売上高への通常のビジネスの売上高は非常に異なっています。 取引があるたびに一定の証拠金がある通常のビジネスとは異なり、取引のビジネスではそのような保証はありません。 このセクションは間接的に彼らの本を監査してもらうためにほとんどの小さい小売りの貿易業者を得る不必要な重荷である。 Zerodhaの私たちは、この変化に関するキャンペーンを通じて政府に請願しました。orgは、それをサポートし、また、同じことを行うためにあなたの取引の友人を取得することを確認してくださ

取引をビジネス収入として表示するときは、ITR3を使用してファイルする必要があります。–

- 貸借対照表

- P&L statement

- Books of Accounts

上記のように、これらはあなたの売上高に基づいて監査する必要があります(売上高が5Croreマークを超えるか、売上高が5Crore 貸借対照表P&Lを作成し、勘定簿を維持することは、ビジネス収入として取引するだけの個人にとっては非常に簡単です。

6.3-貸借対照表、P&L、勘定科目

貸借対照表

個人貸借対照表は、特定の期間におけるあなたの富の全体的なスナップショットを提供します。 それはあなたの資産(あなたが所有しているもの)、あなたの負債(あなたが借りているもの)、およびあなたの純資産(資産マイナス負債)の概要です。

個人貸借対照表の作成は非常に簡単です最初にこの情報をすべてまとめてください:

- あなたの最新の銀行明細書

- ローン明細書、

- 住宅ローン明細書

- 個人ローン明細書

- 任意のローン残高の元本残高

- Demat保有明細書

あなたはその情報それぞれの価値を使って。 資産の典型的な例は次のとおりです–

- 現金(銀行内、手元、銀行との預金)

- すべての投資(投資信託、株式、債務投資)

- 財産価値(購入費用+支払われた義務+インテリアなど)

- 自動車価値(自動車+二輪車)

- 個人財産価値(ジュエリー、家庭用品など)

- その他の資産(コンピュータ、ローン友人、土地のプロットなどに)

これらの値のすべての合計は、あなたの資産の合計値です。

次に、あなたはあなたが借りているすべてでなければならないあなたの負債を見ることができます。 ここにいくつかの一般的な責任カテゴリがあります:

- 残りの住宅ローン残高(ローン明細書)

- 車ローン

- 学生ローン

- その他の個人ローン

- クレジットカード残高

あなたが借りているお金のすべての合計

あなたの資産とあなたの負債の違いはあなたの純資産です。

これで終わりです。 すべての会計年度の終わりに作成するのではなく、数ヶ月に1回更新するのが理にかなっています。

利益&損失計算書

損益は、会計年度の収益源と費用を要約します。

特定の会計年度のP&Lを作成するには、すべての収益と費用を一覧表示する必要があります。

–

- f&O、日中、または商品取引からの収入。 (投機的および非投機的な事業所得)

給与収入(他の場所で働いている場合)をP&L.

経費の収益ストリームに追加することはできないことに注意してください–

- 給与、あなたが貿易を助ける人々を持っている場合。

- 賃料、賃貸収入を支払っている取引活動のためにオフィスまたはスペースを使用している場合

- 仲介手数料、税金、およびその他のすべての貿易関連費。

- 顧問料、コンサルティング、コンピュータの減価償却費など(課税に関する章の費用のセクションを読んでください-トレーダー)

収益から費用を引いたものは利益に等しい。

貸借対照表は、2つの日付の間の正味価値を理解するのに役立ち、P&Lは、その期間に正味価値が上昇または下降した理由を示します。 財務規律を維持することは、長期的な個人的な富の創造の鍵です。 個人の貸借対照表とP&Lは、あなたが常に現実、すなわちあなたの資産と負債と接触していることを保証します。

帳簿/帳簿管理

帳簿の維持と帳簿管理は非常に複雑な作業のように見えますが、私がトレーダーから見た典型的な反応は、その言葉を怖がって、トピック 再びビジネス収入および/または給与としてのみ取引を持つ個人のために、それは超簡単です-あなただけの二つの本を維持する必要があります。

銀行帳簿:すべての銀行取引明細書のexcelダウンロードを取り、取引の性質を識別するために、すべてのエントリの横にメモを作成します。 また、費用の場合には、すべての請求書のコピーを保管することをお勧めします。

トレーディングブック:これは、取引するブローカーによって自動的に維持されるはずです。 ブローカーは、必要に応じて、年間のすべての費用、元帳明細書、および契約ノートのオンラインリポジトリを含むP&L明細書を提供できる必要があります。 多くの人々が考えるものとは異なり、契約ノートは、IT部門による精査をしない限り、本当に必要とされていない、とだけ同じを求めた場合でも、その後。

インドの10以上のオンラインブローカーと取引した人として、元帳とp&l明細書にすべての費用が記載されていると、ブローカーによる隠された料金が表

Zerodhaでは、私たちがビジネスとしてもたらす透明性に大きな誇りを持っています。 証券会社以外のすべての料金は、コンソールの税P&Lの他のクレジット/借方セクションにキャプチャされます。 これは、p&Lステートメントで元帳を集計しようとしているときに非常に便利です。

私たちはほとんど課税モジュールで行われています。 最後の章では、使用するITRフォームの種類の説明、および簡単な参照として、すべての詳細とサンプルITR4フォームのexcelダウンロードを持つことになります。

この章からの主な注意点–

- 売上高がRs5Croreを超える場合は帳簿の監査が必要mark

- 売上高がRs5Croreを超える場合は帳簿の監査が必要ですが、利益が6%未満で、総収入が基本免除限度を超える場合(2cr2019/20年度まで)

- 売上高がINR5Croreを超え、利益が売上高の6%を超える場合(2cr2019/20年度まで)は帳簿の監査が必要ではありません。)

- 売上高は、通常の契約売上高を考慮していません

- 売上高 ビジネス売上高を指します

- ビジネス売上高(ビジネスとしての取引の場合)は、scrip wiseまたはtrade wise

- Trade wise turnoverを計算することができます。

- 取引をビジネスとして宣言している場合は、ITR3(ITR4until2016)フォームを使用して納税申告書を提出する必要があります

- ITR3では、貸借対照表と損益計算書と勘定簿

- バランスシート式には、純資産=資産–負債

- P&L明細書の詳細収益と費用

- P&l明細書の詳細

- P&l明細書の詳細

- P&l明細書の詳細

- P&l明細書の詳細

- P&l明細書の詳細9720>

- 2帳簿を維持するビジネスとしての取引が必須になる場合–銀行帳簿と貿易帳簿

- 貸借対照表、p&l、および帳簿を維持-更新することをお勧めします 四半期ごとに一度のアカウント。