6.1 – Umsatz & Steuerprüfung

Im vorigen Kapitel haben wir kurz über die Steuerprüfung gesprochen, und wenn es erforderlich ist, wenn Sie den Handel als Geschäftseinkommen deklarieren. Um festzustellen, ob ein Audit erforderlich ist oder nicht, müssen wir zunächst den Umsatz Ihres Handelsgeschäfts ermitteln.

Wiederholen – Die Anforderung zur Berechnung des Umsatzes ergibt sich nur, wenn der Handel P&L als Geschäftseinkommen behandelt wird (Eine Prüfung ist nicht erforderlich, wenn Sie unabhängig vom Umsatz nur Kapitalerträge erzielen). Der Umsatz dient nur dazu festzustellen, ob eine Steuerprüfung erforderlich ist oder nicht. Ihre Steuerschuld wird von Ihrem Umsatz nicht beeinflusst.

Ein Audit ist erforderlich, wenn –

- Rs 5 Crores Mark – Der Umsatz für das Jahr überschreitet die Rs 5 Crores. Beachten Sie, die Rs.Das 5-Crore-Limit gilt ab dem nächsten Geschäftsjahr, d. H. 2019 – 2020. Dies ist bei digitalen Transaktionen der Fall, und der Börsenhandel ist zu 100% digital.

- Abschnitt 44AD – Wenn der Umsatz weniger als Rs 2 crore beträgt und der Gewinn weniger als 6% des Umsatzes und des Gesamteinkommens die Grundfreigrenze überschreitet (dieser Abschnitt gilt nur, wenn das zu versteuernde Einkommen der Person mit Ausnahme des Handelsverlusts höher ist als die Steuergrenze) Eine Prüfung ist nicht erforderlich, wenn der Umsatz weniger als Rs 5 crore beträgt, Ihr Gesamteinkommen jedoch innerhalb der zu versteuernden Grenze von Rs 2.5lks liegt. (Dieses Limit wurde für das Geschäftsjahr 2019 – 20 auf Rs 5 Crores erweitert).

Hinweis: Der Umsatzwert wurde nach Einführung des Finanzgesetzes 2020 auf 5 Crores geändert, wirksam ab dem Geschäftsjahr 2019-2020 Eine Prüfung muss nur durchgeführt werden, wenn der Umsatz die 5-Crores-Grenze überschreitet.

Ich bin sicher, das erste, was Ihnen nach dem Lesen des Umsatzes in den Sinn kam, ist der Vertragsumsatz, dh

- Nifty liegt bei 8000, Sie kaufen 100 Nifty

- Buy-Side value = 8000 * 100 = Rs.800.000 / –

- Nifty geht an 8100, Sie quadrieren die 100 Nifty

- Verkaufsseitiger Wert = 8100 * 100 = Rs,810,000/-

- Umsatz = Buy-Side-Wert + Sell-Side-Wert = 800,000 + 810,000 = 1,610,000/-

Aber es ist nicht der Vertragsumsatz, an dem die IT-Abteilung interessiert ist; Sie sind an Ihrem Geschäftsumsatz interessiert.

Lesen Sie weiter unten, wie der Geschäftsumsatz berechnet werden kann –

Die Methode zur Berechnung des Umsatzes ist umstritten und was sie zu einer Grauzone macht, ist, dass es keine Richtlinie der IT-Abteilung als solche gibt. Ein Artikel von großer Hilfe ist jedoch der Leitfaden zur Steuerprüfung unter Abschnitt 44AB von ICAI (Institute of Chartered Accountants of India, dem Dachverband für CA’s). Der Artikel auf Seite 23, Abschnitt 5.12 dieses Leitfadens enthält eine Richtlinie zur Berechnung des Umsatzes. Es sagt:

- Lieferbasierte Transaktionen

Für alle lieferbasierten Transaktionen, bei denen Sie Aktien kaufen und länger als 1 Tag halten und verkaufen, ist der Gesamtwert der Verkäufe als Umsatz zu betrachten. Wenn Sie also 100 Reliance-Aktien zu Rs 800 gekauft und zu Rs 820 verkauft haben, kann der Verkaufswert von Rs 82000 (820 x 100) als Umsatz angesehen werden.

Denken Sie jedoch daran, dass die obige Berechnung des Umsatzes für Liefergeschäfte nur anwendbar ist, wenn Sie eigenkapitalbasierte Geschäfte auch als Geschäftseinkommen deklarieren. Wenn Sie sie als Kapitalgewinne oder Investitionen deklarieren, müssen Sie den Umsatz mit solchen Transaktionen nicht berechnen. Außerdem besteht keine Notwendigkeit für eine Prüfung, wenn Sie nur Kapitalgewinne unabhängig von Umsatz oder Rentabilität haben.

- Spekulationsgeschäfte (Intraday-Aktienhandel)

Bei allen spekulativen Geschäften ist die aggregierte oder absolute Summe positiver und negativer Differenzen aus Abschlüssen als Umsatz zu betrachten. Also, wenn Sie 100 Aktien von Reliance bei 800 am Morgen kaufen und verkaufen bei 820 am Nachmittag, machen Sie einen Gewinn oder positive Differenz von Rs 2000, diese Rs.2000 kann als Umsatz für diesen Handel betrachtet werden.

- Nicht spekulative Geschäfte (Futures und Optionen)

Für alle nicht-spekulativen Transaktionen, sagt der Artikel, dass Umsatz wie folgt bestimmt werden –

- Die Summe der günstigen und ungünstigen Differenzen wird als Umsatz

- Die beim Verkauf von Optionen erhaltene Prämie ist ebenfalls in den Umsatz

- einzubeziehen.

Wenn Sie also 25 Einheiten oder 1 Los Nifty Futures bei 8000 kaufen und bei 7900 verkaufen, Rs.2500 (25 x 100) Die negative Differenz oder der Verlust des Handels ist der Umsatz.

In Optionen, wenn Sie 100 oder 4 Lose raffinierte 8200 Anrufe bei Rs kaufen.20 und verkaufen bei Rs.30. Erstens ist die Gewinndifferenz oder der Gewinn von Rs 1000 (10 x 100) der Umsatz. Die beim Verkauf erhaltene Prämie muss jedoch auch als Umsatz betrachtet werden, dh Rs 30 x 100 = Rs 3000. Also Gesamtumsatz auf dieser Option Handel = 1000 + 3000 = Rs 4000.

Die obigen Berechnungen (Punkte 1 bis 3) sind ziemlich einfach; Die nächste wichtige Sache zu entscheiden ist jedoch, ob Sie Umsatz Scrip weise oder Handel weise berechnen möchten.

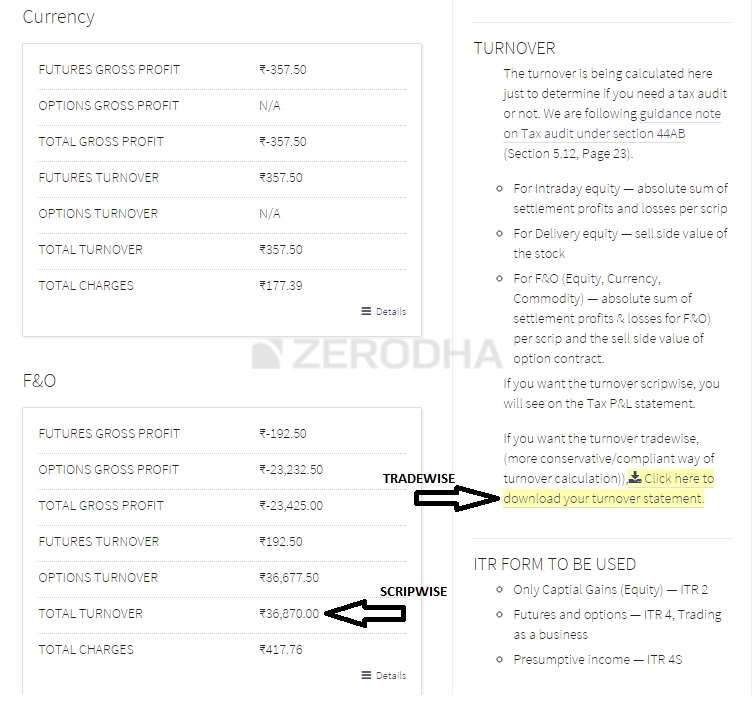

Scrip wise ist, wenn Sie den Umsatz berechnen, indem Sie alle Trades auf dem bestimmten Kontrakt / Scrip für das Geschäftsjahr zusammenstellen, den durchschnittlichen Kauf- / Verkaufswert ermitteln und dann den Umsatz anhand der oben genannten 3 Regeln mit dem Gesamtgewinn / -verlust oder der günstigen / ungünstigen Differenz auf diesem Durchschnittspreis bestimmen.

Trade wise ist, wenn Sie den Umsatz berechnen, indem Sie den absoluten Wert des Gewinns und Verlusts jedes Handels im Laufe des Jahres summieren und die oben genannten Regeln befolgen.

Lassen Sie mich beide mit einigen Beispielen erklären –

- 100 Nifty Jan Future gekauft bei 8000 und verkauft bei 8100 am 1. Weitere 100 Nifty Jan Future gekauft bei 8100 und verkauft bei 8050 am 10. Bestimmen Sie den Umsatz

Mit Scrip wise:

Durchschnittlicher Nifty Jan Fut buy: 200 Nifty Buy bei 8050

Durchschnittlicher Nifty Jan Fut sell: 200 Nifty Sell bei 8075

Gesamtgewinn / -verlust = 200 x Rs 25 = Gewinn von Rs 5000 = Umsatz von Nifty Jan Futures

Mit Trade wise:

100 Nifty Kaufen bei 8000, Verkaufen bei 8100, Gewinn = Rs 10.000

100 Nifty Kaufen bei 8100, Verkaufen bei 8050, Verlust = Rs 5000

Umsatz von Nifty Jan Futures = Rs 10.000 + Rs 5000 (absolute Summe des Verlustes) = Rs 15000

- 100 Nifty Dec 8000 Puts gekauft bei 100 und verkauft bei 50 am 3. Dezember. Weitere 100 Nifty Dezember 8000 Puts bei 50 gekauft und bei 30 verkauft. Bestimmen Sie den Umsatz

Mit Scrip wise:

Durchschnitt von Nifty Dec 8000 Puts kaufen: 200 Puts bei 75

Durchschnitt von Nifty Dec 8000 Puts verkaufen: 200 Puts bei 40

Gesamtgewinn / -verlust = 200 x Rs 35 = Verlust von Rs 7000

Gesamtverkaufswert der Optionen = 200 x Rs 40 = Rs 8000

Gesamtumsatz für Rs 8000 Puts = Rs 7000 + Rs 8000 = Rs 15000

Mit Trade Wise:

Handel 1

100 Nifty Dec Puts gekauft bei 100 und verkauft bei 50, Verlust = Rs 5000

Verkaufswert der Optionen = 100 x Rs 50 = Rs 5000

Umsatz = Rs 10000

Handel 2

100 Nifty Dec Puts gekauft bei 50 und verkauft bei 30, Verlust = Rs 2000

Verkaufswert der Optionen = 100 x Rs 30 = Rs 3000

Umsatz = Rs 5000

Gesamtumsatz = Umsatz von (Trade 1 + trade2) = Rs 15000

Welche der Methoden Scrip weise oder Handel weise sollte ich folgen?

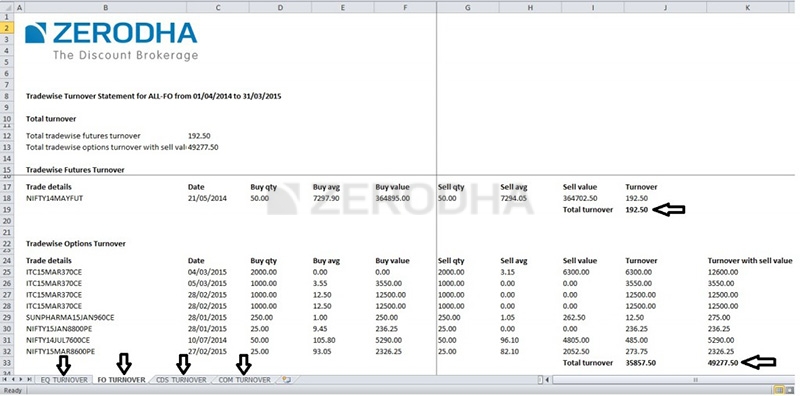

Berechnung des Umsatzes Handel weise ist die konforme Art und Weise Umsatz zu bestimmen. Das knifflige bei der Berechnung des Handelsumsatzes ist jedoch, dass derzeit kein Broker (außer uns bei Zerodha) Handelsumsatzberichte anbietet. Alle Broker bieten ein P & L mit einem durchschnittlichen Kauf- / Verkaufspreis, der zur Berechnung des scriptweisen Umsatzes verwendet werden kann. Wenn Sie nicht bei Zerodha handeln und Umsatzgeschäfte berechnen möchten, müssen Sie alle im Laufe des Jahres getätigten Geschäfte auf ein Excel-Blatt herunterladen und den Umsatz manuell berechnen.

Hier sind die Scrip wise und Trade wise Umsatzberichte auf Konsole

Sobald Sie den Umsatz ermittelt haben, wissen Sie, ob Sie ein Audit benötigen oder nicht, dh ob ein Besuch bei einer Zertifizierungsstelle und die Überprüfung Ihrer Bilanz und P& L-Aussagen durch ihn obligatorisch sind oder nicht.

6.2 – Abschnitt 44AD

Eine Prüfung ist ebenfalls erforderlich, wie oben erläutert, wenn Ihr Gewinn weniger als 6% des Umsatzes beträgt. Mit Umsatz beziehe ich mich auf den gesamten Geschäftsumsatz (spekulativ, nicht spekulativ und jedes andere Geschäft, das Sie haben), und mit Gewinn beziehe ich mich nur auf Ihre Nettogeschäftsgewinne (ohne Gehalt, Kapitalgewinne und andere). Dies bedeutet, dass Sie, wenn Sie als Unternehmen handeln und einen Verlust erleiden, höchstwahrscheinlich die Bücher prüfen lassen müssen.

Aber eine wichtige Sache zu erinnern ist, dass, wenn Ihr Umsatz weniger als Rs 5 crore (war Rs 2 crore bis FY 19/20) und wenn Ihr Gewinn weniger als 6% des Umsatzes eine Prüfung ist nicht erforderlich, wenn Ihre Gesamtsteuerschuld für das Jahr Null ist. Das heißt, wenn Ihr Gesamteinkommen (Gehalt + Geschäftseinkommen + Kapitalgewinn) weniger als Rs 2.5lks (Mindeststeuersatz) beträgt, haben Sie keine Steuerschuld und sind daher nicht erforderlich. Es ist jedoch ratsam, bei erheblichen Verlusten die Rückgabe bei einem Audit einzureichen.

Die Anwendung von Abschnitt 44AD für den Handel als Geschäftseinkommen verursacht eine große Unannehmlichkeit für die Einzelhandelsgemeinschaft. Der Umsatz in einem normalen Geschäft zum Umsatz während des Handels an den Märkten ist sehr unterschiedlich. Im Gegensatz zu einem normalen Geschäft, in dem es bei jeder Transaktion eine feste Marge gibt, gibt es im Handelsgeschäft keine solche Garantie. Dieser Abschnitt ist eine unnötige Belastung, die indirekt die meisten kleinen Einzelhändler dazu bringt, ihre Bücher prüfen zu lassen. Wir bei Zerodha haben durch diese Kampagne zur Veränderung eine Petition an die Regierung gerichtet.stellen Sie daher sicher, dass Sie es unterstützen und Ihre Handelsfreunde dazu bringen, dasselbe zu tun.

Wenn Sie den Handel als Geschäftseinkommen anzeigen, müssen Sie mit ITR3 einreichen, was bedeuten würde, dass Sie wie jedes andere Unternehmen, das Sie erstellen und pflegen müssen –

- Bilanz

- P& L Kontoauszug

- Rechnungsbücher

Wie oben erläutert, müssen diese auf der Grundlage Ihres Umsatzes geprüft werden (entweder der Umsatz überschreitet die 5-Crore-Marke oder wenn der Umsatz weniger als 5 Crore beträgt und Ihre Gewinne weniger als 6% des Gesamtumsatzes ausmachen). Das Erstellen einer Bilanz, P & L, und das Führen von Kontobüchern ist für Personen, die nur als Geschäftseinkommen handeln, recht einfach.

6.3 – Bilanz, P&L, Rechnungsbuch

Bilanz

Eine persönliche Bilanz bietet eine allgemeine Momentaufnahme Ihres Vermögens zu einem bestimmten Zeitpunkt. Es ist eine Zusammenfassung Ihres Vermögens (was Sie besitzen), Ihrer Verbindlichkeiten (was Sie schulden) und Ihres Nettovermögens (Vermögenswerte minus Verbindlichkeiten).

Das Erstellen einer persönlichen Bilanz ist ziemlich einfach: Ziehen Sie alle diese Informationen zusammen:

- Ihre letzten Kontoauszüge

- Darlehensauszug,

- Hauskreditauszug

- Persönliche Darlehensauszüge

- Hauptsaldo aller ausstehenden Kredite

- Demat Holding Statement

Sobald Sie alle diese Informationen zur Verfügung haben, beginnen Sie mit der Entwicklung Ihrer Bilanz, indem Sie alle Ihre Vermögenswerte (finanzielle und materielle Vermögenswerte) mit ihren jeweiligen Werten. Typische Beispiele für die Vermögenswerte könnten sein –

- Bargeld (in der Bank, in der Hand, Einlagen bei der Bank)

- Alle Investitionen (Investmentfonds, Aktien, Fremdkapital)

- Immobilienwert (Anschaffungskosten + Zoll bezahlt + Innenausstattung usw.)

- Automobilwert (Auto + Zweirad)

- Persönlicher Eigentumswert (Schmuck, Haushaltsgegenstände usw.)

- Andere Vermögenswerte (Computer, Kredite, etc.)

Die Summe all dieser Werte ist der Gesamtwert Ihres Vermögens.

Als nächstes können Sie sich Ihre Verbindlichkeiten ansehen, die alles sein sollten, was Sie schulden. Hier sind einige allgemeine Haftungskategorien:

- Verbleibender Hypothekensaldo (Darlehensauszug)

- Autokredite

- Studentendarlehen

- Alle anderen persönlichen Kredite

- Kreditkartensalden

Die Summe des gesamten Geldes, das Sie schulden, sind Ihre Verbindlichkeiten.

Die Differenz zwischen Ihrem Vermögen und Ihren Verbindlichkeiten ist Ihr Nettovermögen.

Das war’s; Das ist Ihre Bilanz. Anstatt eines am Ende jedes Geschäftsjahres zu erstellen, ist es wahrscheinlich sinnvoll, alle paar Monate ein Update durchzuführen.

Gewinn & Verlustrechnung

Gewinn und Verlust fassen Ihre Einnahmequellen und Ihre Ausgaben für das Geschäftsjahr zusammen.

Um Ihr P&L für das angegebene Geschäftsjahr zu erstellen, müssen Sie alle Einnahmen und Ausgaben auflisten.

Umsatz –

- Realisierter Verkaufswert aus Ihren Aktienbeständen (Kapitalgewinne)

- Die Erträge aus F & O-, Intraday- oder Rohstoffgeschäften. (Spekulative und nicht spekulative Geschäftseinkommen)

Denken Sie daran, dass Sie Ihr Gehaltseinkommen (wenn Sie anderswo arbeiten) nicht in Ihre Einnahmequelle für die Ausgaben von P&L.

einfügen können –

- Gehälter, wenn Sie Leute haben, die Ihnen beim Handel helfen.

- Miete, wenn Sie ein Büro oder einen anderen Raum für die Handelstätigkeit nutzen, für die Sie Mieteinnahmen zahlen

- Maklergebühren, Steuern und alle anderen handelsbezogenen Ausgaben.

- Beratungsgebühren, Beratung, Abschreibung von Computern usw. (lesen Sie den Abschnitt Ausgaben im Kapitel Steuern-Händler)

Umsatz minus Aufwand entspricht Gewinn.

Eine Bilanz hilft Ihnen, Ihren Nettowert zwischen zwei Daten zu verstehen, und das P& L gibt Ihnen die Gründe, warum Ihr Nettowert in diesem Zeitraum gestiegen oder gesunken ist. Die Aufrechterhaltung der Finanzdisziplin ist der Schlüssel zur langfristigen Schaffung von persönlichem Wohlstand. Eine persönliche Bilanz und P& L stellen sicher, dass Sie ständig mit der Realität in Kontakt sind – Ihren Vermögenswerten und Verbindlichkeiten.

Buchführung / Buchhaltung

Die Führung eines Buchführungs- und Buchhaltungsbuchs scheint sehr komplexe Aufgaben zu sein, und typische Reaktionen, die ich von Händlern gesehen habe, sind, Angst vor dem Wort zu haben und zu versuchen, die Entscheidung zu verschieben, um mehr über das Thema zu erfahren. Auch für eine Person, die nur als Geschäftseinkommen und / oder Gehalt handelt, ist es super einfach – Sie müssen nur zwei Bücher führen.

Bankbuch: Laden Sie alle Ihre Kontoauszüge in Excel herunter und notieren Sie sich neben jedem Eintrag die Art der Transaktion. Es ist auch am besten, eine Kopie aller Rechnungen im Falle von Ausgaben aufzubewahren.

Handelsbuch: Dies sollte automatisch von dem Broker, mit dem Sie handeln, für Sie gepflegt werden. Der Broker sollte in der Lage sein, Ihnen eine P & L-Anweisung mit allen Ausgaben für das Jahr, Ledger-Anweisung und ein Online-Repository von Vertragsnotizen, falls erforderlich. Im Gegensatz zu dem, was viele Leute denken, sind Vertragsnotizen nicht wirklich erforderlich, es sei denn, sie werden von der IT-Abteilung geprüft, und selbst dann, wenn sie nur danach gefragt werden.

Als eine Person, die mit über 10 Online-Brokern in Indien gehandelt hat, werden die Ledger- und P& L-Anweisungen mit allen Ausgaben des Brokers alle versteckten Gebühren des Brokers anzeigen.

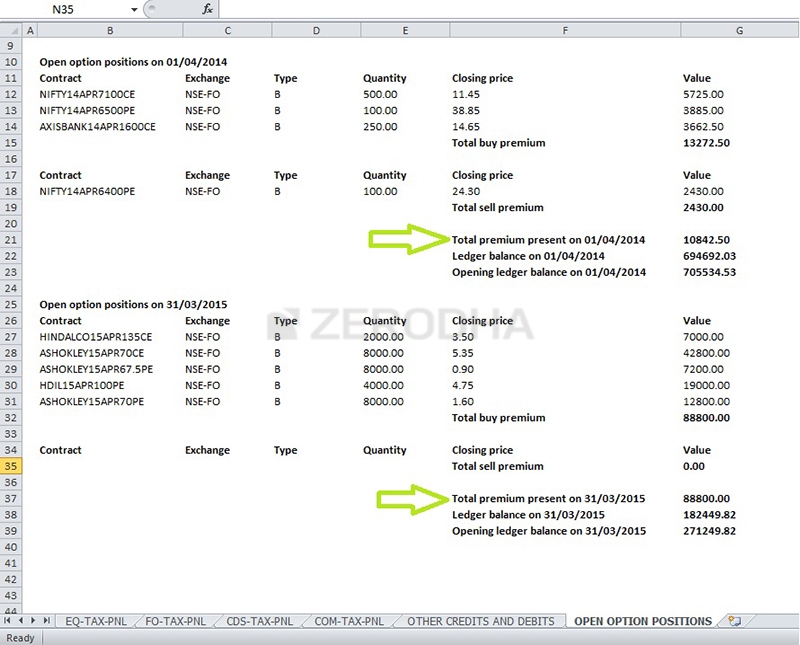

Bei Zerodha sind wir sehr stolz auf die Transparenz, die wir als Unternehmen einbringen. Jede andere Gebühr als die Maklergebühr wird im Abschnitt Andere Gutschriften / Belastungen auf der Steuer P & L auf der Konsole erfasst. Wir geben Ihnen auch eine Zusammenfassung mit dem Wert aller Ihrer offenen Optionspositionen, die am 1. April beginnen und am 31. März schließen. Dies ist äußerst nützlich, wenn Sie versuchen, Ihr Ledger mit Ihrer P & L-Anweisung abzugleichen.

Wir sind fast fertig mit dem Steuermodul. Das letzte Kapitel enthält eine Erklärung, welche Art von ITR-Formularen verwendet werden sollen, sowie einen Excel-Download eines ITR 4-Beispielformulars mit allen Details als einfache Referenz.

Wichtige Erkenntnisse aus diesem Kapitel –

- Die Prüfung der Bücher ist erforderlich, wenn der Umsatz mehr als Rs 5 Crore beträgt.

- Die Prüfung der Bücher ist erforderlich, wenn der Umsatz weniger als Rs 5 Crore beträgt, die Gewinne jedoch weniger als 6% betragen und das Gesamteinkommen die Grundfreigrenze überschreitet (war 2 cr bis GJ 2019/20)

- Die Prüfung der Bücher ist NICHT erforderlich, wenn der Umsatz weniger als INR 5 Crore beträgt und die Gewinne höher als 6 2019/20)

- Umsatz berücksichtigt nicht den regulären Vertragsumsatz

- Umsatz bezieht sich auf den Geschäftsumsatz

- Der Geschäftsumsatz (für den Handel als Unternehmen) kann skriptweise oder handelsmäßig berechnet werden

- Der Handelsumsatz ist die konformste Art, den Umsatz zu deklarieren.

- Wenn Sie den Handel als Unternehmen deklarieren, müssen Sie das Formular ITR3 (ITR 4 bis 2016) verwenden, um Steuererklärungen einzureichen

- ITR3 erfordert eine Bilanz und eine Gewinn– und Verlustrechnung zusammen mit den Kontobüchern

- Die Bilanzgleichung besagt, dass das Nettovermögen = Vermögenswerte – Verbindlichkeiten

- P& L Die Abrechnung enthält die Einnahmen und Ausgaben

- Wenn der Handel als Unternehmen die Führung von 2 Kontenbüchern obligatorisch wird – Bankbuch und Handelsbuch

- Es ist ratsam, die Bilanz, P&L und Bücher von zu pflegen und zu aktualisieren konten einmal in jedem Quartal.