6.1 – omsättning & skatterevision

i föregående kapitel diskuterade vi kort om skatterevision och när det krävs om du förklarar handel som en affärsinkomst. För att avgöra om en revision krävs eller inte, måste vi först bestämma omsättningen för din handelsverksamhet.

upprepa – kravet på beräkning av omsättning uppstår endast vid behandling av handel P& L som en affärsinkomst (en revision krävs inte om du bara har realisationsvinster oavsett omsättning). Omsättningen är endast för att avgöra om en skatterevision krävs eller inte. Din skatteskuld påverkas inte av din omsättning.

en revision krävs om–

- Rs 5 Crores mark-omsättning för året korsar Rs 5 crores. Notera, Rs.5 Crore-gräns gäller från nästa räkenskapsår, dvs 2019-2020. Detta är när det gäller digitala transaktioner, och aktiemarknadshandeln är 100% digital.

- avsnitt 44ad-om omsättningen är mindre än Rs 2 crore, och om vinst mindre än 6% av omsättningen och den totala inkomsten överstiger grundläggande undantagsgräns (detta avsnitt gäller endast om personens skattepliktiga inkomst än förlusten från handel är mer än beskattningsplattan) krävs inte en revision om omsättningen är mindre än Rs 5 crores men din totala inkomst ligger inom den skattepliktiga gränsen på Rs 2.5 lks. (Denna gräns förlängdes till Rs 5 crores för FY 2019-20).

notera: Omsättningsvärdet har ändrats till 5 crores efter införandet av Finansräkningen 2020, från och med FY 2019-2020 krävs en revision endast om omsättningen överskrider 5 crores-gränsen.

jag är säker på att det första som kom till ditt sinne efter att ha läst omsättningen är kontraktsomsättning, dvs

- Nifty är på 8000, du köper 100 Nifty

- Buy-side value = 8000 * 100 = Rs.800,000 / –

- Nifty går till 8100, du kvadrerar av 100 Nifty

- Säljsidans värde = 8100 * 100 = Rs,810,000/-

- omsättning = Köp – sida värde + sälj – sida värde = 800,000 + 810,000 = 1,610,000/-

men det är inte kontraktsomsättningen IT-avdelningen är intresserad av; de är intresserade av din affärsomsättning.

läs nedan om hur affärsomsättning kan beräknas –

metoden för beräkning av omsättning är en diskutabel fråga och det som gör det till en gråzon är att det inte finns någon riktlinje som sådan från IT-avdelningen. En artikel med stor hjälp är dock vägledningsnoten om skatterevision enligt avsnitt 44ab av ICAI (Institute of chartered accountants of India, det styrande organet för CA). Artikeln på sidan 23, avsnitt 5.12 i denna vägledningsnot har en riktlinje för hur omsättningen kan beräknas. Det står:

- Leveransbaserade transaktioner

för alla leveransbaserade transaktioner, där du köper aktier och håller det mer än 1 dag och säljer dem, ska det totala värdet av försäljningen betraktas som omsättning. Så om du köpte 100 Reliance-aktier till Rs 800 och sålde dem till Rs 820, kan försäljningsvärdet på Rs 82000 (820 x 100) betraktas som omsättning.

men kom ihåg att ovanstående beräkning av omsättningen för leverans trades är endast tillämplig om du deklarerar eget kapital leverans baserade trades också som en affärsinkomst. Om du deklarerar dem som realisationsvinster eller investeringar behöver du inte beräkna omsättningen på sådana transaktioner. Det finns också inget behov av en revision om du bara har realisationsvinster oavsett omsättning eller lönsamhet.

- spekulativa transaktioner (intraday equity trading)

för alla spekulativa transaktioner ska aggregerad eller absolut summa av både positiva och negativa skillnader från handel betraktas som en omsättning. Så om du köper 100 aktier av tillit på 800 på morgonen och säljer på 820 på eftermiddagen, gör du en vinst eller positiv skillnad på Rs 2000, Denna Rs.2000 kan betraktas som omsättning för denna handel.

- icke-spekulativa transaktioner (terminer och optioner)

för alla icke-spekulativa transaktioner säger artikeln att omsättningen ska bestämmas enligt följande–

- summan av gynnsamma och ogynnsamma skillnader ska tas som omsättning

- premie erhållen vid försäljning av optioner ska också inkluderas i omsättning

- för eventuella omvända affärer som tas upp, bör skillnaden på dessa också ingå i omsättningen.

så om du köper 25 enheter eller 1 massa snygga futures på 8000 och säljer på 7900, Rs.2500 (25 x 100) den negativa skillnaden eller förlusten på handeln är omsättning.

i alternativ, om du köper 100 eller 4 massor av snygga 8200-samtal på Rs.20 och sälja på Rs.30. För det första är den gynnsamma skillnaden eller vinsten på Rs 1000 (10 x 100) omsättningen. Men premie som erhållits vid försäljning måste också betraktas som omsättning, vilket är Rs 30 x 100 = Rs 3000. Så total omsättning på detta alternativ handel = 1000 + 3000 = Rs 4000.

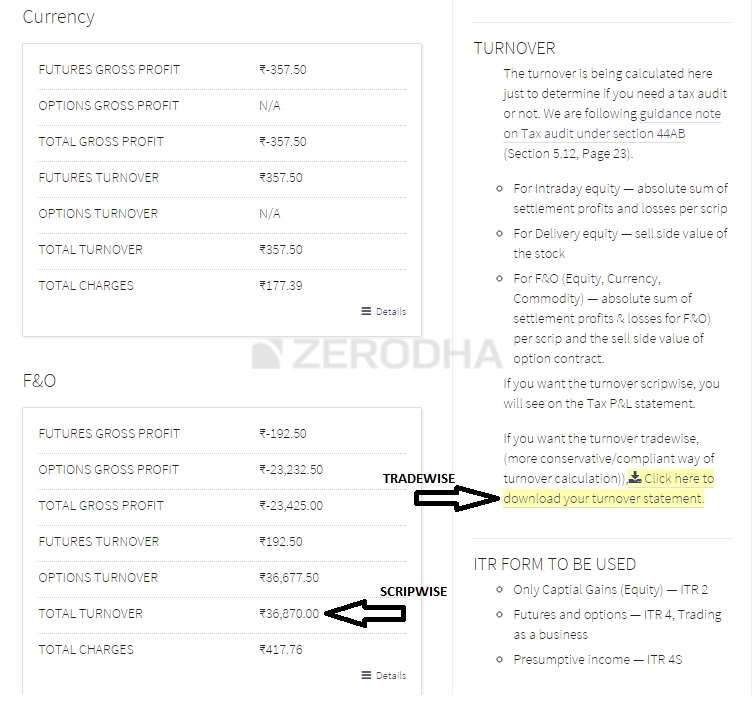

ovanstående beräkningar (punkterna 1 till 3) är ganska rakt framåt; nästa viktiga sak att bestämma är dock om du vill beräkna omsättningen scrip wise eller trade wise.

Scrip wise är när du beräknar omsättningen genom att samla alla affärer på det specifika kontraktet/scrip för räkenskapsåret, hitta genomsnittligt köp/säljvärde och bestäm sedan omsättningen med ovanstående 3-regler med den totala vinsten/förlusten eller gynnsam / ogynnsam skillnad på detta genomsnittspris.

Trade wise är när du beräknar omsättningen genom att summera det absoluta värdet av vinst och förlust för varje handel som gjorts under året och följa ovanstående regler.

Låt mig förklara båda med några exempel–

- 100 Nifty Jan future köpte på 8000 och såldes på 8100 på 1st en annan 100 Nifty Jan future köpte på 8100 och såldes på 8050 på 10th Jan. Bestäm omsättning

använda scrip wise:

Genomsnittlig Nifty Jan Fut köp: 200 Nifty Köp på 8050

Genomsnittlig Nifty Jan Fut sälja: 200 Nifty sälja på 8075

total vinst/förlust = 200 x Rs 25 = vinst på Rs 5000 = omsättning av Nifty Jan Futures

använda handel klokt:

100 Tjusig köpa på 8000, sälja på 8100, vinst = Rs 10,000

100 Tjusig köpa på 8100, sälja på 8050, förlust = Rs 5000

omsättning av Tjusig Jan futures = Rs 10,000 + Rs 5000 (absolut summan av förlusten) = Rs 15000

- 100 Nifty Dec 8000 sätter köpt på 100 och säljs på 50 den 3 december. En annan 100 Nifty Dec 8000 sätter köpt på 50 och säljs på 30. Bestäm omsättning

använda scrip wise:

genomsnitt av Nifty Dec 8000 sätter köp: 200 sätter på 75

genomsnitt av Nifty Dec 8000 sätter sälja: 200 sätter på 40

Total vinst / förlust = 200 x Rs 35 = förlust av Rs 7000

totalt försäljningsvärde av optioner = 200 x Rs 40 = Rs 8000

total omsättning för Dec 8000 sätter = Rs 7000 + Rs 8000 = Rs 15000

använda handel klokt:

handel 1

100 Tjusig Dec sätter köpt på 100 och säljs på 50, förlust = Rs 5000

försäljningsvärde av optioner =100 x Rs 50 = Rs 5000

omsättning = Rs 10000

Handel 2

100 Tjusig Dec sätter köpt på 50 och säljs på 30, förlust = Rs 2000

försäljningsvärde av optioner = 100 x Rs 30 = rs 3000

omsättning = Rs 5000

total omsättning = omsättning av (handel 1+Trade2) = Rs 15000

vilken av metoderna Scrip Wise eller Trade Wise ska jag följa?

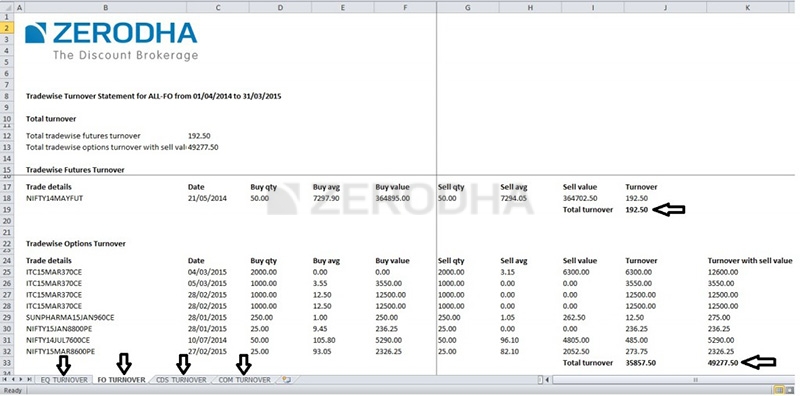

beräkning av omsättning trade wise är det mest kompatibla sättet att bestämma omsättningen. Den knepiga bitberäkningen av handelsmässig omsättning är dock att ingen mäklare (annan än oss på Zerodha) för närvarande erbjuder handelsvisa omsättningsrapporter. Alla mäklare ger en P& L med ett genomsnittligt köp / säljpris, som kan användas för att beräkna scrip wise omsättning. Om du inte handlar på Zerodha och tittar på att beräkna omsättningshandel måste du ladda ner alla affärer som gjorts under året på ett excel-ark och beräkna omsättningen manuellt.

här är scrip wise och trade wise omsättningsrapporter på konsolen

när du bestämmer omsättningen vet du om du behöver en revision eller inte, det vill säga om ett besök i en CA och få honom att verifiera din balansräkning och p&l uttalanden är obligatoriska eller inte.

6.2-avsnitt 44ad

en revision krävs också som diskuterats ovan om din vinst är mindre än 6% av omsättningen. Med omsättning hänvisar jag till all affärsomsättning (spekulativ, icke-spekulativ och annan verksamhet du har), och med vinst hänvisar jag bara till dina nettovinster (exklusive lön, realisationsvinster och andra). Detta innebär att om du handlar som ett företag och drabbas av en förlust, kommer du sannolikt att få böckerna granskade.

men en viktig sak att komma ihåg är att om din omsättning är mindre än Rs 5 crore (var Rs 2 crore tills FY 19/20) och om din vinst är mindre än 6% av omsättningen en revision krävs inte om din totala skatteskuld för året är noll. Det betyder att om din totala inkomst (lön + affärsinkomst + realisationsvinst) är mindre än Rs 2.5 lks (minsta skatteplatta), har du ingen skatteskuld och därmed inte revision krävs. Men det är tillrådligt om förlusterna är betydande för att lämna in avkastningen med en revision.

att tillämpa avsnitt 44ad för handel som företagsinkomst orsakar ett stort besvär för detaljhandeln. Omsättning i en vanlig verksamhet till omsättning medan handel på marknaderna är enormt annorlunda. Till skillnad från ett vanligt företag där det finns en fast marginal varje gång det finns en transaktion, finns det ingen sådan garanti i handeln. Detta avsnitt är en onödig börda som indirekt får de flesta små detaljhandlare att få sina böcker granskade. Vi på Zerodha har framställt till regeringen genom denna kampanj om förändring.org, se till att stödja det och få dina handelsvänner att göra detsamma.

när du visar handel som företagsinkomst måste du arkivera med ITR3, vilket skulle innebära att du som alla andra företag måste skapa och underhålla–

- balansräkning

- P& l uttalande

- böcker av konton

som diskuterats ovan måste dessa granskas baserat på din omsättning (antingen omsättningen överstiger 5 Crore-märket eller om omsättningen är mindre än 5 Crore och din vinst är mindre än 6% av den totala omsättningen). Att skapa en balansräkning, P& L, och upprätthålla kontoböcker är ganska enkelt för individer med bara handel som företagsinkomst, det förklaras nedan i korthet.

6.3-balansräkning, P& L, kontobok

balansräkning

en personlig balansräkning ger en övergripande ögonblicksbild av din förmögenhet vid en viss tidsperiod. Det är en sammanfattning av dina tillgångar (vad du äger), dina skulder (vad du är skyldig) och ditt nettovärde (tillgångar minus skulder).

att skapa en personlig balansräkning är ganska enkelt först dra ihop all denna information:

- dina senaste kontoutdrag

- Låneutdrag,

- huslånsutdrag

- personliga låneutdrag

- huvudbalans för eventuella utestående lån

- Demat holding statement

när du har all den informationen tillgänglig, börja utveckla din balansräkning genom att lista alla dina tillgångar (finansiella och materiella tillgångar) med sina respektive värden. Typiska exempel på tillgångar kan vara–

- Kassa (i banken, i handen, inlåning med Bank)

- alla investeringar (fonder, aktier, skuld investeringar )

- fastighetsvärde (kostnad för inköp + tull alla betalda + interiörer etc)

- bil värde ( Motor bil + Tvåhjuling )

- personlig egendom värde ( smycken, husgeråd, etc)

- Övriga tillgångar ( datorer, lån till vänner, en tomt etc)

summan av alla dessa värden är det totala värdet av dina tillgångar.

därefter kan du titta på dina skulder, vilket borde vara allt du är skyldig. Här är några gemensamma ansvarskategorier:

- återstående hypotekslån (Låneutdrag)

- billån

- studielån

- alla andra personliga lån

- kreditkort saldon

summan av alla pengar du är skyldig är dina skulder.

skillnaden mellan dina tillgångar och dina skulder är din nettoförmögenhet.

det är det; det här är din balansräkning. Istället för att skapa en i slutet av varje budgetår är det förmodligen vettigt att uppdatera en gång i några månader.

resultat & resultaträkning

resultatet kommer att sammanfatta dina intäktsströmmar och dina utgifter för räkenskapsåret.

för att skapa din P& L för det angivna räkenskapsåret måste du lista alla intäkter och kostnader.

intäkter–

- realiserat försäljningsvärde från dina aktieinnehav (realisationsvinster)

- intäkterna från F&O, intradag eller råvaruhandel. (Spekulativa och icke-spekulativa affärsinkomster)

kom ihåg att du inte kan lägga till din löneinkomst (om du arbetar någon annanstans) i din inkomstström på P& L.

utgifter–

- löner, om du har människor som hjälper dig att handla.

- hyra, om du använder ett kontor eller något utrymme för den handelsaktivitet för vilken du betalar hyresintäkter

- mäklaravgifter, skatter och alla andra handelsrelaterade kostnader.

- rådgivningsavgifter, rådgivning, avskrivning av dator, och etc (läs avsnittet Kostnader i kapitlet om beskattning-handlare)

intäkter minus kostnaden är lika med vinst.

en balansräkning hjälper dig att förstå din networth mellan två datum och P&L kommer att ge dig orsakerna till att din networth gick upp eller ner under den perioden. Att upprätthålla finansiell disciplin är nyckeln till långsiktig personlig välståndsskapande. En personlig balansräkning och P& L säkerställer att du ständigt är i kontakt med verkligheten – dina tillgångar och skulder.

bok över konton / bokföring

att upprätthålla en bok över konton och bokföring verkar som mycket komplexa uppgifter, och typiska reaktioner jag har sett från handlare är att bli rädd för ordet och försöka skjuta upp beslutet att lära sig mer om ämnet. Återigen för en individ med endast handel som företagsinkomst och / eller lön är det super enkelt – du behöver bara behålla två böcker.

bankbok: ta en excel-nedladdning av alla dina kontoutdrag och gör en anteckning bredvid varje post för att identifiera transaktionens Art. Det är också bäst att behålla en kopia av alla räkningar vid utgifter.

trading book: detta bör automatiskt underhållas för dig av mäklaren där du handlar. Mäklaren ska kunna ge dig en p&l uttalande inklusive alla kostnader för året, ledger uttalande, och en online-arkiv av kontrakts anteckningar om det behövs. Till skillnad från vad många tycker är kontraktsnoteringar inte riktigt nödvändiga om inte IT-avdelningen granskar, och även då om det bara begärs detsamma.

som en person som har handlat med över 10 online-mäklare i Indien kommer ledger och P&l-uttalanden med alla utgifter på det att visa upp några dolda avgifter av mäklaren.

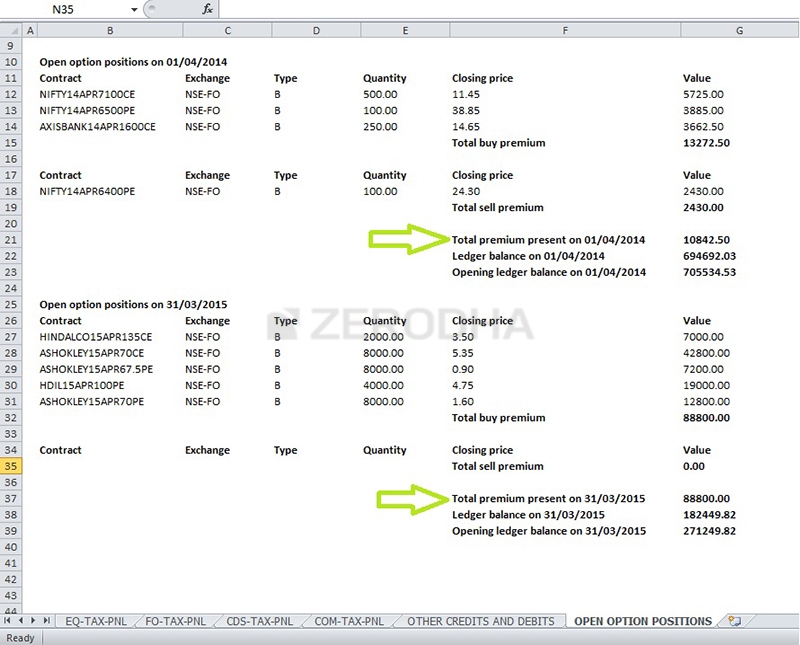

på Zerodha är vi stolta över den öppenhet vi tar in som företag. Varje annan avgift än mäkleri fångas på andra krediter/debiteringar avsnitt om skatt P&L på konsolen. Vi ger dig också en sammanfattning med värdet av alla dina öppna optionspositioner som börjar April 1st och stänger mars 31st. Detta är extremt användbart när du försöker stämma din huvudbok med ditt p&L-uttalande.

vi är nästan färdiga med beskattningsmodulen. Det sista kapitlet kommer att ha en förklaring av vilken typ av ITR-formulär som ska användas, och även en excel-nedladdning av ett prov ITR 4-formulär med alla detaljer som en enkel referens.

viktiga takeaways från detta kapitel–

- revision av böckerna krävs om omsättningen är mer än Rs 5 Crore mark

- revision av böckerna krävs om omsättningen är mindre än Rs 5 Crore men om vinsten är mindre än 6% och den totala inkomsten mer än den grundläggande undantagsgränsen (var 2 cr fram till FY 2019/20)

- revision av böckerna krävs inte om omsättningen är mindre än INR 5 Crore och vinster högre än 6% av omsättningen (var 2 cr fram till FY 2019/20)

- omsättningen tar inte hänsyn till den ordinarie Kontraktsomsättningen

- omsättning avser affärsomsättningen

- Affärsomsättning (för handel som företag) kan beräknas scrip wise eller trade wise

- Trade wise omsättning är det mest kompatibla sättet att förklara omsättning.

- om du förklarar handel som ett företag måste man använda itr3 (ITR 4 fram till 2016) för att lämna in skattedeklarationer

- ITR3 kräver att du har balansräkning och resultaträkning tillsammans med konton

- Balansräkningsekvation säger att nettovärde = tillgångar – skulder

- P&L uttalande detaljer intäkter och kostnader

- om handel som ett företag att upprätthålla 2 böcker av konton blir obligatorisk – bank bok och handel bok

- det är lämpligt att upprätthålla och uppdatera balansräkningen, p&l, och böcker av konton en gång i varje kvartal.