6.1 – o volume de negócios & Auditoria Fiscal

No capítulo anterior, discutimos brevemente sobre a auditoria fiscal, e quando é necessário se você estiver declarando a negociação como um negócio de renda. Para determinar se uma auditoria é necessária ou não, precisamos primeiro determinar o volume de negócios do seu negócio de negociação.

reiterando – o requisito de cálculo do volume de negócios surge apenas ao tratar a negociação P & L como uma receita comercial (uma auditoria não é necessária se você tiver apenas ganhos de capital, independentemente do volume de negócios). O volume de negócios é apenas para determinar se uma auditoria fiscal é necessária ou não. Sua responsabilidade fiscal não é afetada pelo seu volume de negócios.

é necessária uma auditoria se–

- RS 5 Crores mark-volume de negócios para o ano cruza o Rs 5 crores. Nota, O Rs.O limite de 5 Crore é aplicável a partir do próximo exercício financeiro, ou seja, 2019 – 2020. Isso ocorre no caso de transações digitais e a negociação no mercado de ações é 100% digital.

- Seção 44AD – Se o volume de negócios é inferior a Rs 2 milhões, e, se o lucro menos de 6% do volume de negócios e renda total excede básica limite de isenção (esta seção somente se aplica se a pessoa a renda tributável de outros do que a perda da negociação é mais do que a tributação da laje) Uma auditoria não é necessária se o volume de negócios é inferior a Rs 5 crores, mas sua renda total está dentro do sujeito passivo limite de Rs 2.5 lks. (Este limite foi estendido para Rs 5 crores para o ano fiscal de 2019-20).

Nota: O valor do volume de negócios foi alterado para 5 crores após a introdução do projeto de lei de Finanças 2020, a partir do ano fiscal de 2019-2020, uma auditoria só deve ser realizada se o volume de negócios ultrapassar o limite de 5 crores.

tenho certeza de que a primeira coisa que veio à sua mente depois de ler o volume de negócios é o volume de negócios do contrato, ou seja,

- Nifty está em 8000, você compra 100 Nifty

- valor do lado da compra = 8000 * 100 = Rs.De 800.000/-

- Bacana vai para 8100, você quadrado fora a 100 Bacana

- Sell-side valor = 8100 * 100 = Rs,810,000/-

- o volume de negócios = Buy-side valor de + Vender lado do valor = 800,000 + 810,000 = 1,610,000/-

Mas não é o contrato de volume de negócios o departamento de TI está interessado em; eles estão interessados no seu volume de negócios.

Leia abaixo sobre como volume de negócios pode ser calculado

O método de cálculo do volume de negócios é um discutível problema e o que o torna uma “área cinzenta” é que não há nenhuma diretriz, como tal, do departamento de TI. Um artigo de grande ajuda, porém, é a nota de orientação sobre auditoria fiscal nos termos da seção 44AB pelo ICAI (Institute of Chartered accountants of India, o órgão regulador da CA’s). O artigo na página 23, seção 5.12 desta nota de orientação tem uma diretriz sobre como o volume de negócios pode ser calculado. Diz:

- transações baseadas em entrega

para todas as transações baseadas em Entrega, onde você compra ações e mantém mais de 1 dia e as vende, o valor total das vendas deve ser considerado como volume de negócios. Portanto, se você comprou 100 ações Reliance a Rs 800 e as vendeu a Rs 820, o valor de venda de Rs 82000 (820 x 100) pode ser considerado como rotatividade.

mas lembre-se de que o cálculo acima do volume de negócios para negociações de entrega só é aplicável se você estiver declarando negociações baseadas em entrega de ações também como receita comercial. Se você os declarar como ganhos de capital ou investimentos, não há necessidade de calcular o volume de negócios em tais transações. Além disso, não há necessidade de uma auditoria se você tiver apenas ganhos de capital, independentemente de rotatividade ou lucratividade.

- transações especulativas (negociação de ações intradiárias)

para todas as transações especulativas, a soma agregada ou absoluta de diferenças positivas e negativas das negociações deve ser considerada como um volume de negócios. Então, se você comprar 100 ações de confiança em 800 de manhã e vender em 820 à tarde, você faz uma diferença de lucro ou positiva de Rs 2000, este Rs.2000 Pode ser considerado como volume de negócios para este comércio.

- Não-transações especulativas (Futuros e opções)

Para todos os não-transações especulativas, o artigo diz que o volume de negócios a ser determinado da seguinte forma–

- O total de favoráveis e desfavoráveis diferenças devem ser tomadas como o volume de negócios

- Prêmio recebido na venda de opções é, também, ser incluído no volume de negócios

- Em relação a qualquer inversa entrando, a diferença nela também devem fazer parte do volume de negócios.

então, se você comprar 25 unidades ou 1 lote de futuros bacanas em 8000 e vender em 7900, Rs.2500 (25 x 100) a diferença ou perda negativa no comércio é o volume de negócios.

em opções, se você comprar 100 ou 4 lotes de Nifty 8200 chamadas em Rs.20 e vender em Rs.30. Em primeiro lugar, a diferença ou lucro favorável de Rs 1000 (10 x 100) é o volume de negócios. Mas o prêmio recebido À venda também deve ser considerado volume de negócios, que é Rs 30 x 100 = Rs 3000. Portanto, o volume de negócios total sobre este comércio opção = 1000 + 3000 = Rs 4000.

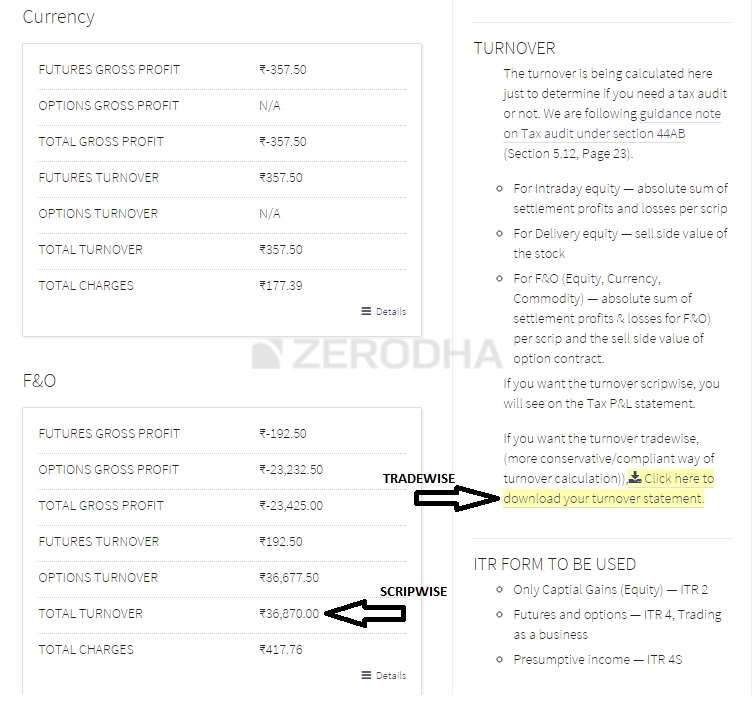

os cálculos acima (pontos 1 a 3) são bastante simples; a próxima coisa importante a decidir é se você deseja calcular o volume de negócios scrip wise ou trade wise.

scrip wise é quando você calcula o volume de negócios, agrupando todas as negociações sobre o contrato específico / scrip para o exercício, encontrar valor médio de compra/venda e, em seguida, determinar o volume de negócios usando as 3 regras acima com o lucro total/perda ou diferença favorável/desfavorável sobre este preço médio.

Trade wise é quando você calcula o volume de negócios, somando o valor absoluto de lucro e perda de cada comércio feito durante o ano e seguindo as regras acima.

deixe-me explicar ambos com alguns exemplos–

- 100 Nifty Jan future comprou em 8000 e vendeu em 8100 em 1º outro 100 Nifty Jan future comprou em 8100 e vendeu em 8050 em 10 de Janeiro. Determinar o volume de negócios

Usando o alforje sábio:

Média Bacana Jan Fut comprar: 200 Bacana Comprar no 8050

Média Bacana Jan Fut vender: 200 Bacana Vender a 8075

> Total de lucros e perdas = 200 x Rs 25 = Lucro de 5000 rupias = volume de negócios Bacana Jan Futuros

o Uso do comércio sábio:

100 Bacana Comprar em 8000, Vender 8100, Lucro = Rs 10,000

100 Bacana Comprar na 8100, Vender 8050, Perda = Rs 5000

volume de negócios Bacana Jan futuros = Rs 10,000 + 5000 rupias (absoluto soma da perda) = Rs 15000

- 100 Bacana Dez 8000 coloca comprou em 100 e vendidos a 50 em Dez 3º. Outro 100 bacana Dezembro 8000 coloca comprado em 50 e vendido em 30. Determinar volume de negócios

usando scrip sábio:

média de Dezembro bacana 8000 coloca comprar: 200 coloca em 75

média de Dezembro bacana 8000 coloca vender: 200 coloca em 40

> Total de lucros e perdas = 200 x Rs 35 = Perda de Rs 7000

> Total valor de Venda de opções = 200 x Rs 40 = Rs 8000

volume de negócios Total Dez 8000 coloca = Rs 7000 + Rs 8000 = Rs 15000

o Uso do comércio sábio:

Comércio 1

100 Bacana Dez coloca comprou em 100 e vendidos em 50, Perda = Rs 5000

valor de Venda de opções =100 x Rs 50 = Rs 5000

volume de negócios = Rs 10000

Comércio 2

100 Bacana Dez coloca comprou 50 e vendidos em 30, Perda = Rs 2000

valor de Venda de opções = 100 x Rs 30 = Rs 3000

volume de negócios = Rs 5000

volume de negócios Total = volume de negócios (comércio 1+trade2) = Rs 15000

Qual dos métodos alforje sábio ou comércio sábio que eu deveria seguir?

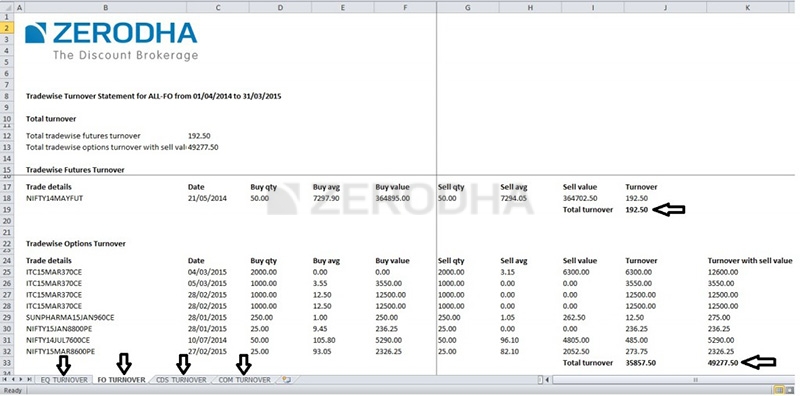

calcular o volume de negócios em termos de comércio é a maneira mais Compatível de determinar o volume de negócios. O bit complicado calculando o volume de negócios do trade wise é que nenhum corretor (além de nós no Zerodha) atualmente oferece relatórios de rotatividade do Trade wise. Todos os corretores fornecem um P & L com um preço médio de compra / venda, que pode ser usado para calcular o volume de negócios do scrip wise. Se você não está negociando no Zerodha e está olhando para calcular as negociações de rotatividade, você terá que baixar todas as negociações feitas durante o ano em uma planilha do excel e calcular o volume de negócios manualmente.

Aqui estão os alforje sábio e comércio sábio volume de negócios de relatórios no Console

Depois de determinar o volume de negócios, você vai saber se você precisa de uma auditoria ou não, isto é, se uma visita a uma autoridade de CERTIFICAÇÃO e ter-lhe verificar o seu balanço e P&demonstrações de resultados é ou não obrigatória.

6.2 – seção 44AD

uma auditoria também é necessária, conforme discutido acima, se seu lucro for inferior a 6% do volume de negócios. Por volume de negócios, estou me referindo a todo volume de negócios (especulativo, não especulativo e qualquer outro negócio que você tenha) e, por lucro, estou me referindo apenas aos seus lucros líquidos de negócios (sem incluir salário, ganhos de capital e outros). Isso significa que se você está negociando como um negócio e incorrer em uma perda, você provavelmente terá que obter os livros auditados.

mas uma coisa importante a lembrar é que, se o seu volume de negócios é inferior a Rs 5 crore (foi Rs 2 crore até FY 19/20) e se o seu lucro é inferior a 6% do volume de negócios uma auditoria não é necessária se o seu passivo fiscal total para o ano é zero. Isso significa que se sua renda total (salário + Renda Comercial + ganho de capital) for inferior a Rs 2,5 lks (laje de imposto mínimo), você não tem responsabilidade fiscal e, portanto, não é necessária auditoria. Mas é aconselhável se as perdas forem substanciais para registrar o retorno com uma auditoria.

aplicar a seção 44AD para negociar como receita comercial está causando um grande inconveniente para a comunidade de comércio varejista. O volume de negócios em um negócio comum ao volume de negócios enquanto negocia nos mercados é extremamente diferente. Ao contrário de um negócio comum onde há uma margem fixa toda vez que há uma transação, no negócio de negociação não existe tal garantia. Esta seção é um fardo desnecessário que indiretamente faz com que a maioria dos pequenos comerciantes de varejo tenha seus livros auditados. Nós da Zerodha solicitamos ao governo através desta campanha sobre mudança.org, certifique-se de apoiá-lo e também fazer com que seus amigos comerciais façam o mesmo.

Quando você mostrar a negociação como um negócio de renda, você terá de arquivo utilizando ITR3, o que significa que, como qualquer outra empresa que são necessários para criar e manter–

- Balanço

- P&L declaração

- Livros de Contas

Como discutido acima, estes devem ser auditadas com base no seu volume de negócios (volume de negócios que atravessa a 5 Milhões de marca ou, no caso de o volume de negócios inferior a 5 Milhões e o seu lucro é menor do que 6% do total do volume de negócios). Criar um balanço patrimonial, P & L, e manter livros de conta é bastante simples para indivíduos com apenas negociação como receita comercial, é explicado abaixo em resumo.

6.3 – balanço, P &L, Livro de contas

balanço

um balanço pessoal fornece um instantâneo geral de sua riqueza em um período específico no tempo. É um resumo de seus ativos( o que você possui), seus passivos (o que você deve) e seu patrimônio líquido (ativos menos passivos).

Criação de uma pessoais balanço é bastante simples, primeiro reunir todas estas informações:

- Seu mais recente extratos bancários

- Empréstimo de declaração,

- empréstimo da Casa declaração

- empréstimo Pessoal demonstrações

- saldo Principal de qualquer empréstimos

- Demat segurando instrução

uma Vez que você tenha todas as informações disponíveis, iniciar o desenvolvimento do seu balanço, a listagem de todos os seus ativos (financeiros e de ativos tangíveis) com seus respectivos valores. Exemplos típicos dos activos pode ser–

- de Caixa (em que o banco, na mão, depósitos Bancários)

- Todos os investimentos (fundos de investimento, Ações, Dívida, investimento )

- valor da Propriedade ( Custo de Aquisição + Dever, qualquer um paga + Interiores etc)

- valor do Automóvel ( Carro de Motor + de veículos de Duas rodas )

- os bens Pessoais de Valor ( jóias, utensílios domésticos, etc)

- Outros activos ( Computadores, Empréstimos de amigos, um lote de terra, etc.)

A soma de todos os valores é o valor total de seus ativos.

em seguida, você pode olhar para o seu passivo, que deve ser tudo o que você deve. Aqui estão algumas rubricas do passivo:

- Restante do saldo da hipoteca (Empréstimo de Instrução)

- empréstimos de Carro

- empréstimos Estudantis

- Qualquer outra empréstimos pessoais

- cartão de Crédito saldos

A soma de todo o dinheiro que você deve é o seu passivo.

a diferença entre seus ativos e seus passivos é o seu patrimônio líquido.

é isso; este é o seu balanço. Em vez de criar um no final de cada exercício, provavelmente faz sentido atualizar uma vez a cada poucos meses.

lucro & declaração de Perdas

o lucro e a perda resumirão seus fluxos de receita e suas despesas para o exercício.

para criar seu P & L para o exercício financeiro determinado, você terá que listar todas as receitas e despesas.

receitas–

- valor de venda realizado de suas participações em ações(ganhos de Capital)

- a receita de f &o, intraday ou negociações de commodities. (Renda empresarial especulativa e não especulativa)

lembre-se de que você não pode adicionar sua renda salarial (se estiver trabalhando em outro lugar) ao seu fluxo de receita nas despesas P&L.

–

- salários, se você tem pessoas ajudando você a negociar.

- aluguel, Se você estiver usando um escritório ou qualquer espaço para a atividade de negociação para a qual você está pagando uma renda de aluguel

- encargos de Corretagem, impostos e todas as outras despesas relacionadas ao comércio.

- taxas de Consultoria, Consultoria, depreciação de computadores e etc (Leia a seção despesas no capítulo sobre tributação-Comerciantes)

receita menos a despesa é igual ao lucro.

um balanço patrimonial ajuda você a entender seu valor líquido entre duas datas e o P&l lhe dará as razões pelas quais seu valor líquido subiu ou caiu nesse período. Manter a disciplina financeira é a chave para a criação de riqueza pessoal a longo prazo. Um balanço pessoal e P & l garantirão que você esteja constantemente em contato com a realidade – seus ativos e passivos.

Livro de contas/manutenção de livros

manter um livro de contas e manutenção de livros parece tarefas muito complexas, e as reações típicas que vi dos comerciantes é ter medo da palavra e tentar adiar a decisão de aprender mais sobre o assunto. Novamente para um indivíduo com apenas negociação como renda comercial e / ou salário, é super simples – você só precisa manter dois livros.

livro bancário: faça um download do excel de todos os seus extratos bancários e anote ao lado de cada entrada para identificar a natureza da transação. Também é melhor manter uma cópia de todas as contas em caso de despesas.

Livro de negociação: isso deve ser mantido automaticamente para você pelo corretor onde você negocia. O corretor deve ser capaz de lhe dar uma declaração P&l, incluindo todas as despesas do ano, declaração de contabilidade e um repositório on-line de notas de contrato, se necessário. Ao contrário do que muitas pessoas pensam, as notas de contrato não são realmente necessárias, a menos que o escrutínio do Departamento de TI, e mesmo assim, se apenas pedisse o mesmo.

como uma pessoa que negociou com mais de 10 corretores on-line na Índia, As declarações ledger e P &L Com todas as despesas aparecerão quaisquer cobranças ocultas pelo corretor.

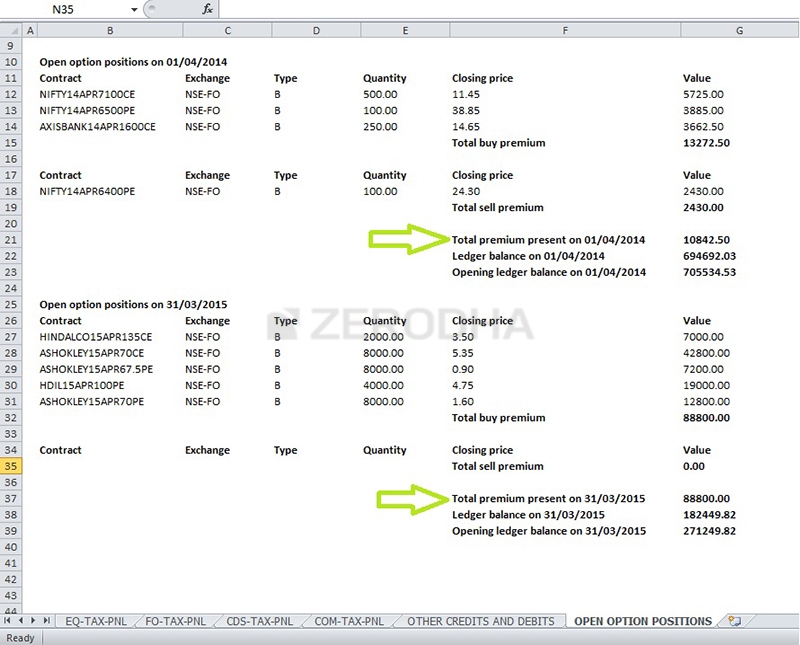

na Zerodha, temos muito orgulho na transparência que trazemos como um negócio. Todas as cobranças além da corretagem são capturadas na seção Outros créditos / débitos no imposto P & L no Console. Também fornecemos um resumo com o valor de todas as suas posições de opção aberta a partir de 1º de abril e fechamento em 31 de Março. isso é extremamente útil quando você está tentando registrar seu livro-razão com sua declaração P&L.

estamos quase terminando com o módulo de tributação. O último capítulo terá uma explicação de que tipo de formulários ITR usar e também um download do excel de um formulário ITR 4 de amostra com todos os detalhes como uma referência fácil.

principais lições deste capítulo–

- Auditoria dos livros é necessária se o volume de negócios é mais do que Rs 5 Milhões de interrogação

- Auditoria dos livros é necessária se o volume de negócios é inferior a Rs 5 Milhões, mas se os lucros estão a menos de 6% e o total de renda mais do que o básico limite de isenção (2 cr, até AF de 2019/20)

- Auditoria dos livros NÃO é necessária se o volume de negócios é inferior a INR 5 Milhões e lucros de mais de 6% do volume de negócios (2 cr, até AF de 2019/20)

- volume de negócios não levar em consideração o contrato regular o volume de negócios

- volume de negócios refere-se ao volume de negócios

- volume de negócios (para negociação como um negócio) pode ser calculado scrip sábio ou comércio sábio

- comércio sábio volume de negócios é a maneira mais Compatível de declarar volume de negócios.

- Se você estiver declarando a negociação como um negócio, então é necessário usar o ITR3 (ITR 4 até 2016) formulário de arquivo de declarações fiscais

- ITR3 requer que você tenha Balanço e demonstração de resultados juntamente com os livros de conta

- equação do Balanço patrimonial afirma que patrimônio Líquido = Ativo – Passivo

- P&L declaração de detalhes as receitas e despesas

- Se a negociação como um negócio de manutenção de 2 livros de contabilidade torna-se obrigatório – Banco Livro e livro Comércio

- É aconselhável manter e atualizar o Balanço Patrimonial, P&L, e livros de contas uma vez em cada trimestre.