あなたのクレジットスコアは、あなたの人生の主要なマイルストーンに到達するのに役立ちますその魔法の数です。 なぜあなたのクレジットスコアが重要である多くの理由があります。 貸し手は、クレジットカード、車のローン、住宅ローンのためにあなたを承認する前に、あなたのクレジットスコアを見て、あなたのスコアが適用する前に何であるかを知っている必要がありますので。 あなたが国の他の人と比較してどこに立っているかを知ることも良いことです。

2021年の1万人以上のボローウェル会員のデータによると、カナダの平均クレジットスコアは667です。 この平均以上のクレジットスコアを持つことは、それが簡単にクレジット製品のために修飾するようになりますので、あなた自身のクレジットスコアを比較するためのベンチマークとしてこれを使用する必要があります。 あなたのスコアは、この平均を下回っている場合は、あなたのクレジットスコアを向上させることができますさまざまな方法があります。

2020年のボローレル会員の平均クレジットスコアは649であった。 これは、COVID-19パンデミックの間に、私たちのメンバーの平均クレジットスコアが18ポイント改善したことを意味します。 政府の救済措置は、慎重な支出と改善された金融習慣と一緒に、多くのカナダ人が彼らの手形をカバーし、昨年の間に彼らの信用スコアを向上させるのに これは素晴らしい結果です!

どこに立っているのかわからない? あなたはカナダであなたのクレジットスコアをチェックするためにBorrowellを使用することができます。

クレジットスコアが最も高い都市は何ですか?

カナダの主要都市の平均クレジットスコアを見つけるために、160万人以上のボローウェル会員のデータを深く掘り下げました。 以下のデータは、Borrowellメンバーを持つ20の選択されたカナダの都市を示しています。 あなたの都市の平均クレジットスコアは、他のカナダの都市と比較する方法を参照してください。

Borrowellのデータによると、クレジットスコアが最も高いカナダの都市は次のとおりです…

-

マーカム: 715

-

バンクーバー(BC州: 703

-

バーナビー: 697

-

トロント,ON: 694

-

ビクトリア(BC州: 691

-

モントリオール、QC: 690

-

ミシサガ、オン: 690

-

オタワ、オン: 685

-

サリー: 668

-

ケベックシティ、QC: 668

-

ブランプトン: 667

-

カルガリー、AB: 665

-

ロンドン、上: 665

-

ハリファックス: 658

-

ウィニペグ: 657

-

サスカトゥーン: 656

-

レジーナ: 654

-

ハミルトン、オン: 653

-

エドモントン: 645

-

モンクトン: 632

上記の20都市のうち、11都市は平均クレジットスコア667を上回っており、9都市は平均クレジットスコアを下回っている。 あなたが住んでいる場所に応じて、あなたの街の平均クレジットスコアは、平均よりも低いまたは高いスキューがあります。

年齢は一般的にクレジットスコアに影響を与えますか?

興味深いことに、年齢とクレジットスコアの間には相関があります。 BorrowellとEquifaxの両方からのデータは、平均クレジットスコアが年齢別に増加することを示しています。 20歳から29歳の間のBorrowellメンバーは649の平均クレジットスコアを持っていますが、70歳から79歳の間のメンバーは721の平均クレジットスコアを持っています。

Equifaxは様々な年齢層の個人を調査し、完全な十年のために彼らのクレジットスコアを監視しました。 彼らの最新の世代別研究によると、ここでは年齢層別の平均クレジットスコアがあります。

-

年齢18-25: 692

-

年齢26-35: 697

-

年齢36-45: 710

-

年齢46-55: 718

-

年齢56-65: 737

-

年齢65+: 750

クレジットスコアは、年齢とともに増加するように見える理由はいくつかの高レベルの理由があります。 あなたのクレジットスコアに影響を与える二つの要因は、あなたの信用履歴とあなたの信用ミックスです。 あなたが年を取るにつれて、あなたは主要なマイルストーンに到達するために大きな購入をするかもしれません。 車や家を買うことはあなたの信用の組合せに信用の異なった形態を加えることを含む。 あなたが車のローンや住宅ローンを取るとき、あなたの信用ミックスは、より多様になります。 あなたがこれらを完済すると、あなたの信用履歴が成長します。 これら二つの要因は、両方のあなたのクレジットスコアを増加させるのに役立ちます。

注意の言葉は、しかし:古い成長は、あなたのクレジットスコアが増加することを保証するものではありません。 よい信用を造ることは時間のそして完全のあなたの手形を支払うことのような強い財政の習慣を、要求する。

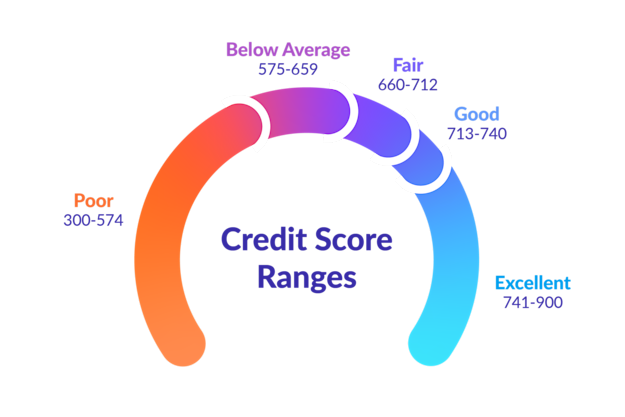

クレジットスコアの範囲はどのようにしていますか?

あなたのクレジットスコアに落ちることができる5つの異なるカテゴリがあります。 これらは貧しい人から優秀な人までの範囲です。 ここでは、これらのカテゴリのそれぞれの簡単な内訳です。

あなたが積み重ねる方法を見たいですか?

あなたの無料のクレジットスコアを取得し、あなたがカナダの平均クレジットスコアと比較する方法を確認するためにBorrowellにサインアップ!

優秀な信用スコア:741-900

あなたの信用スコアがこの範囲で落ちれば、おめでとう! 優れたクレジットスコアは、あなたが金融商品の最高のレートと条件のために修飾するのに役立ちます。 あなたは、このような主要な家電製品、新しい車、およびあなたの最初の家などの大規模な購入、上の資金調達のために承認を得る簡単な時間を持 また新しいクレジットカードの昇進率、報酬、およびcashbackのボーナスを受け取って本当らしい。

良いクレジットスコア:713-740

良いクレジットスコアを持つことは、貸し手があなたを低リスクの借り手と見なすことを意味します。 あなたは、固体金利の承認を取得しますが、あなたのクレジットスコアをバンプし、さらに良い料金にアクセスするために取ることができるいくつかの簡単な手順がある可能性があります。 時間、規律、および忍耐のビットで、あなたのクレジットスコアは新たな高みに到達し、長期的には関心にお金を節約することができます。

: 660-712

この範囲のクレジットスコアは、Borrowellメンバーの2021年の平均クレジットスコア以上であることを意味します。 公正なクレジットスコアを使用すると、貸し手からの標準料金と用語へのアクセス権を持っています。 あなたは、ローンやクレジットカードの承認を得るトラブルを持っていないかもしれませんが、あなたは可能な限り低い金利にアクセスすることはで あなたは公正なクレジットスコアを持つほとんどのクレジットカードのために修飾することができますが、報酬と特典とプレミアムカードのために修飾されていない可能性があります。 あなたの財政の習慣への小さい変更はよいか優秀な信用スコアに達するのを助けることができる。 これは、将来的にはさらに多くの金融商品のために修飾することができます。

平均以下のクレジットスコア:575-659

平均以下のクレジットスコアでは、クレジットカードやローンの標準料金や条件の承認を得るのは難しい時期があ 保証された貸付け金か保証されたクレジットカードを得られるかもしれないがあなたがのために修飾する金利は平均より高くなる。 利息の支払いに長期的にお金を節約するには、それはあなたのクレジットスコアを構築し、良いか優れたスコアに到達するためにあなたの最善の利

クレジットスコアが悪い: 300-574

あなたの信用スコアがこの部門で落ちれば、貸付け金、抵当、または種類の信用プロダクトのために修飾する非常に困難な時間を過す。 あなたは、高リスクの借り手であると考えられている、とあなたが承認されている場合、あなたは興味で多くを支払うことになる可能性があります。 あなたのクレジットスコアを構築するには、セキュリティで保護された製品を使用し、担保としていくつかの資金を設置する必要があります。 あなたの保証されたプロダクトの方の規則的な支払を作ることはあなたの信用スコアを造り上げるのを助けることができる。

あなたのクレジットを構築するための方法

あなたのクレジットスコアが667のカナダの平均を下回った場合は、強調しないでください。 多くの個人は、このカテゴリに分類され、あなたの信用を構築するために取ることができる具体的な手順があります。 ここでは、あなたが取ることができる手順のほんの一部です:

1。 時間通りにあなたの手形を支払う!

時間にあなたの手形を支払う–たびに–あなたのクレジットスコアを向上させるために行うことができます最高のものの一つです。 お支払い履歴は、あなたのクレジットスコアに影響を与える最大の要因であり、それはあなたのスコアの35%を占めています。 無料の請求書追跡アプリを使用して請求書を監視するか、請求書を見逃さないように毎月の自動支払いを設定してみてください。 あなたが任意の過去の期限のアカウントを持っている場合は、最初に最も古いものを完済してみてください。

2. 30%

の下であなたの信用の利用を保ちなさいあなたの信用の利用はあなたの信用スコアに影響を与える二番目に大きい要因である。 それはあなたが利用できる持っている信用の総額対あなたが使用した信用の量である。 あなたは30%以下のあなたの信用利用率を維持することを目指すべきです。 これはlimit3,000の限界のクレジットカードを有すれば、balance1,000の下でバランスを保つべきであることを意味する。

3. 定期的にあなたのクレジットスコアを監視

Borrowellの調査では、メンバーがクレジットスコアをチェックした頻度とスコアがどのくらい改善されたかの間に相関が見つかりました。 一貫してログインし、Borrowellと彼らの毎週のクレジットスコアの更新をチェックするメンバーは、彼らのクレジットスコアが20ポイントの平均 600以下のクレジットスコアを持つメンバーは、彼らのスコアは43ポイントの平均増加を見ました! 定期的にあなたが悪い信用を持っている場合は特に、あなたのクレジットスコアを監視することは、やる気を維持し、あなたが良い金融習慣を構

あなたのクレジットスコアが667の平均を下回っている場合は、心配しないでください! あなたはまだ破産や消費者の提案をしてきた場合でも、信用不良者のスコアから回復することができます。 あなたの信用スコアを造り上げることは時間、訓練、および決定を取る。 あなたは、時間にあなたの手形を支払う低いあなたの信用利用率を維持し、定期的にあなたの信用を監視する場合しかし、あなたはその魔法の数が