din kreditpoäng är det magiska numret som hjälper dig att nå viktiga milstolpar i ditt liv. Det finns många anledningar till varför din kredit värdering är viktigt. Långivare tittar på din kreditpoäng innan du godkänner kreditkort, billån och inteckningar, så du borde veta vad din poäng är innan du ansöker. Det är också bra att veta var du står jämfört med andra i landet.

enligt 2021-data från över 1 miljon Borrowell-medlemmar är den genomsnittliga kanadensiska kreditpoängen 667. Att ha en kreditpoäng över detta genomsnitt gör det lättare att kvalificera sig för kreditprodukter, så du bör använda detta som ett riktmärke för att jämföra din egen kreditpoäng. Om din poäng är under detta genomsnitt finns det olika sätt att förbättra din kreditpoäng.

år 2020 var den genomsnittliga kreditpoängen för Borrowell-medlemmar 649. Detta innebär att våra medlemmars genomsnittliga kreditpoäng under COVID-19-pandemin förbättrades med 18 poäng. Regeringens hjälpåtgärder, tillsammans med försiktiga utgifter och förbättrade ekonomiska vanor, har hjälpt många kanadensare att täcka sina räkningar och förbättra sina kreditpoäng under det senaste året. Detta är ett bra resultat!

inte säker på var du står? Du kan använda Borrowell för att kontrollera din kreditpoäng i Kanada.

vilken stad har den högsta kreditpoängen?

vi grävde djupt in i våra data på över 1.6 miljoner Borrowell-medlemmar för att hitta den genomsnittliga kreditpoängen för stora kanadensiska städer. Uppgifterna nedan visar 20 utvalda kanadensiska städer med Borrowell-medlemmar. Se hur din stads genomsnittliga kreditpoäng jämförs med andra kanadensiska städer.

enligt Borrowells data är den kanadensiska staden med högsta kreditpoäng…

-

Markham, på: 715

-

Vancouver, BC: 703

-

Burnaby, BC: 697

-

Toronto, ON: 694

-

Victoria, BC: 691

-

Montreal, QC: 690

-

Mississauga, på: 690

-

Ottawa, Ontario: 685

-

Surrey, BC: 668

-

Quebec City, QC: 668

-

Brampton, på: 667

-

Calgary, AB: 665

-

London, på: 665

-

Halifax, NS: 658

-

Winnipeg, MB: 657

-

Saskatoon, SK: 656

-

Regina, SK: 654

-

Hamilton, på: 653

-

Edmonton, AB: 645

-

Moncton, NB: 632

av de 20 städerna som anges ovan ligger 11 städer över Borrowells genomsnittliga kreditpoäng på 667, medan 9 ligger under den genomsnittliga kreditpoängen. Beroende på var du bor, kan den genomsnittliga kredit värdering av din stad skeva lägre eller högre än genomsnittet.

påverkar ålder vanligtvis kreditpoäng?

intressant nog finns det en korrelation mellan ålder och kreditpoäng. Data från både Borrowell och Equifax visar att den genomsnittliga kreditpoängen ökar per åldersgrupp. Borrowell-medlemmar mellan 20 och 29 år har en genomsnittlig kreditpoäng på 649, medan medlemmar mellan 70 och 79 år har en genomsnittlig kreditpoäng på 721.

Equifax undersökte individer från olika åldersgrupper och övervakade sina kreditpoäng under ett helt decennium. Enligt deras senaste Generationsstudie, här är de genomsnittliga kreditpoängen per åldersgrupp.

-

ålder 18-25: 692

-

ålder 26-35: 697

-

ålder 36-45: 710

-

ålder 46-55: 718

-

ålder 56-65: 737

-

ålder 65+: 750

det finns några höga skäl till varför kreditpoäng verkar öka med åldern. Två faktorer som påverkar din kredit värdering är din kredit historia och din kredit mix. När du blir äldre kan du göra större inköp för att nå viktiga milstolpar. Att köpa en bil eller ett hus innebär att du lägger till olika former av kredit till din kreditmix. När du tar ut ett billån eller en inteckning blir din kreditmix mer varierad. När du betalar dessa, din kredit historia växer. Dessa två faktorer både bidra till att öka din kredit värdering.

ett varningens ord, men: växande äldre garanterar inte att din kredit värdering kommer att öka. Att bygga bra kredit kräver starka ekonomiska vanor, som att betala dina räkningar i tid och i sin helhet.

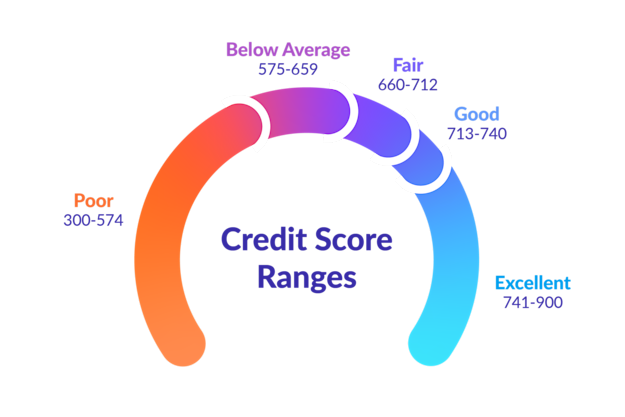

hur varierar kreditpoängen?

det finns fem olika kategorier som din kredit värdering kan falla i. Dessa sträcker sig från Dålig till utmärkt. Här är en enkel uppdelning av var och en av dessa kategorier.

vill du se hur du stack upp?

registrera dig för Borrowell för att få din gratis kreditpoäng och se hur du jämför med den genomsnittliga kreditpoängen i Kanada!

utmärkt kreditpoäng: 741-900

om din kreditpoäng faller inom detta intervall, grattis! En utmärkt kreditpoäng hjälper dig att kvalificera dig för de bästa priserna och villkoren för finansiella produkter. Du har lättare att bli godkänd för finansiering vid stora inköp, till exempel stora apparater, en ny bil och ditt första hem. Du är också mer benägna att få kampanjpriser, belöningar och cashback-bonusar på nya kreditkort.

bra kreditpoäng: 713-740

att ha en bra kreditpoäng betyder att långivare ser dig som en låntagare med låg risk. Du får godkänt för fasta räntor, men det kan finnas några enkla steg du kan vidta för att stöta upp din kredit värdering och tillgång ännu bättre priser. Med lite tid, disciplin och tålamod kan din kreditpoäng nå nya höjder och hjälpa dig att spara pengar på ränta på lång sikt.

rättvis kreditpoäng: 660-712

en kreditpoäng i detta intervall betyder att du är på eller över 2021 års genomsnittliga kreditpoäng för Borrowell-medlemmar. Med en rättvis kreditpoäng har du tillgång till standardpriser och villkor från långivare. Du kanske inte har problem med att få godkänt för lån eller kreditkort, men du kommer inte att kunna få tillgång till lägsta möjliga räntor. Du kan kvalificera dig för de flesta kreditkort med en rättvis kreditpoäng, men du kanske inte kvalificerar dig för premiumkort med belöningar och förmåner. Små förändringar i dina ekonomiska vanor kan hjälpa dig att nå en bra eller utmärkt kreditpoäng. Detta kan hjälpa till att kvalificera sig för ännu fler finansiella produkter i framtiden.

under genomsnittlig kreditpoäng: 575-659

med en under genomsnittlig kreditpoäng har du svårt att bli godkänd för standardpriser och villkor på kreditkort eller lån. Du kanske kan få ett säkrat lån eller ett säkert kreditkort, men räntan du kvalificerar dig för kommer att vara högre än genomsnittet. För att spara pengar på lång sikt på räntebetalningar är det i ditt bästa intresse att bygga upp din kreditpoäng och nå en bra eller utmärkt poäng.

dålig kredit värdering: 300-574

om din kreditpoäng faller i denna kategori kommer du att ha en extremt svår tid som kvalificerar dig för lån, inteckningar eller någon form av kreditprodukt. Du anses vara en högrisk låntagare, och om du är godkänd kan du sluta betala mycket i intresse. För att bygga upp din kreditpoäng måste du använda en säker produkt och lägga upp några medel som säkerhet. Att göra regelbundna betalningar mot din säkrade produkt kan hjälpa dig att bygga upp din kreditpoäng.

sätt att hjälpa till att bygga din kredit

om din kreditpoäng faller under det kanadensiska genomsnittet av 667, stressa inte. Många individer faller i denna kategori, och det finns konkreta åtgärder du kan vidta för att bygga din kredit. Här är bara några av de steg du kan ta:

1. Betala dina räkningar i tid!

att betala dina räkningar i tid – varje gång – är en av de bästa sakerna du kan göra för att förbättra din kreditpoäng. Din betalningshistorik är den största faktorn som påverkar din kreditpoäng, och den utgör 35% av din poäng. Använd en gratis bill tracking app för att övervaka dina räkningar, eller prova att ställa in månatliga automatiska betalningar så att du inte missar dina räkningar. Om du har några förfallna konton, försök att betala av de äldsta först.

2. Håll ditt kreditutnyttjande under 30%

ditt kreditutnyttjande är den näst största faktorn som påverkar din kreditpoäng. Det är mängden kredit du har använt kontra det totala kreditbeloppet du har tillgängligt. Du bör sträva efter att hålla ditt kreditutnyttjande under 30%. Detta innebär att om du har ett kreditkort med en gräns på $3000, så ska du hålla balansen under $1000.

3. Övervaka regelbundet din kreditpoäng

en Borrowell-studie fann en korrelation mellan hur ofta medlemmarna kontrollerade sin kreditpoäng och hur mycket deras poäng förbättrades. Medlemmar som konsekvent loggar in och kontrollerar sina veckovisa kreditpoänguppdateringar med Borrowell såg deras kreditpoäng öka med i genomsnitt 20 poäng. Medlemmar med kreditpoäng under 600 såg sina poäng öka med i genomsnitt 43 poäng! Regelbundet övervaka din kredit värdering, särskilt om du har dålig kredit, kan hålla dig motiverad och hjälpa dig att bygga goda ekonomiska vanor.

om din kreditpoäng är under genomsnittet av 667, oroa dig inte! Du kan fortfarande återhämta sig från en dålig kredit värdering, även om du har gått igenom en konkurs eller konsumentförslag. Att bygga upp din kreditpoäng tar tid, disciplin och beslutsamhet. Men om du betalar dina räkningar i tid, håller ditt kreditutnyttjande lågt och regelbundet övervakar din kredit, börjar du se att det magiska numret blir större och större.