Tu puntaje de crédito es ese número mágico que te ayuda a alcanzar los hitos más importantes de tu vida. Hay muchas razones por las que su puntaje de crédito es importante. Los prestamistas observan su puntaje de crédito antes de aprobarlo para tarjetas de crédito, préstamos para automóviles e hipotecas, por lo que debe saber cuál es su puntaje antes de solicitar. También es bueno saber dónde se encuentra en comparación con otros en el país.

De acuerdo con los datos de 2021 de más de 1 millón de miembros de Borrowell, el puntaje de crédito promedio canadiense es de 667. Tener un puntaje de crédito por encima de este promedio hará que sea más fácil calificar para productos de crédito, por lo que debe usar esto como punto de referencia para comparar su propio puntaje de crédito. Si su puntaje está por debajo de este promedio, hay diferentes maneras de mejorar su puntaje de crédito.

En 2020, el puntaje de crédito promedio de los miembros de Borrowell fue de 649. Esto significa que durante la pandemia de COVID-19, el puntaje de crédito promedio de nuestros miembros mejoró en 18 puntos. Las medidas de alivio del Gobierno, junto con el gasto prudente y la mejora de los hábitos financieros, han ayudado a muchos canadienses a cubrir sus facturas y mejorar sus calificaciones crediticias durante el año pasado. Este es un gran resultado!

¿No está seguro de dónde está parado? Puede usar Borrowell para verificar su puntaje de crédito en Canadá.

¿Qué ciudad tiene el puntaje de crédito más alto?

Profundizamos en nuestros datos de más de 1,6 millones de miembros de Borrowell para encontrar el puntaje de crédito promedio de las principales ciudades canadienses. Los datos a continuación muestran 20 ciudades canadienses seleccionadas con miembros de Borrowell. Vea cómo se compara el puntaje de crédito promedio de su ciudad con el de otras ciudades canadienses.

Según Borrowell datos, en la ciudad Canadiense con el más alto puntaje de crédito es…

-

Markham, ON: 715

-

Vancouver, BC: 703

-

Burnaby, BC: 697

-

Toronto, ON: 694

-

Victoria, BC: 691

-

Montreal, QC: 690

-

Mississauga, ON: 690

-

Ottawa, ON: 685

-

Surrey, BC: 668

-

la Ciudad de Quebec, QC: 668

-

Brampton, ON: 667

-

Calgary, AB: 665

-

Londres, EL: 665

-

Halifax, NS: 658

-

Winnipeg, MB: 657

-

Saskatoon, SK: 656

-

Regina, SK: 654

-

Hamilton, ON: 653

-

Edmonton, AB: 645

-

Moncton, NB: 632

De las 20 ciudades enumeradas anteriormente, 11 ciudades están por encima del puntaje de crédito promedio de Borrowell de 667, mientras que 9 están por debajo del puntaje de crédito promedio. Dependiendo de dónde vivas, el puntaje de crédito promedio de tu ciudad puede ser más bajo o más alto que el promedio.

¿La edad influye típicamente en los puntajes de crédito?

Curiosamente, hay una correlación entre la edad y el puntaje de crédito. Los datos de Borrowell y Equifax muestran que el puntaje de crédito promedio aumenta por grupo de edad. Los miembros de Borrow entre 20 y 29 años tienen un puntaje de crédito promedio de 649, mientras que los miembros entre 70 y 79 años tienen un puntaje de crédito promedio de 721.

Equifax encuestó a individuos de varios rangos de edad y monitoreó sus puntajes de crédito durante una década completa. De acuerdo con su Estudio Generacional más reciente, aquí están los puntajes de crédito promedio por grupo de edad.

-

Edad 18-25: 692

-

Edad 26-35: 697

-

Edad 36-45: 710

-

Edad 46-55: 718

-

Edad 56-65: 737

-

Edad 65+: 750

Hay algunos de alto nivel razones por las que las puntuaciones de crédito parecen aumentar con la edad. Dos factores que afectan su puntaje de crédito son su historial de crédito y su combinación de crédito. A medida que envejeces, es posible que hagas compras más grandes para alcanzar hitos importantes. Comprar un automóvil o una casa implica agregar diferentes formas de crédito a su combinación de crédito. Cuando toma un préstamo para automóvil o una hipoteca, su combinación de crédito se vuelve más diversa. A medida que pagas esto, tu historial de crédito crece. Estos dos factores ayudan a aumentar su puntaje de crédito.

Sin embargo, una palabra de precaución: envejecer no garantiza que su puntaje de crédito aumente. Construir un buen crédito requiere sólidos hábitos financieros, como pagar sus cuentas a tiempo y en su totalidad.

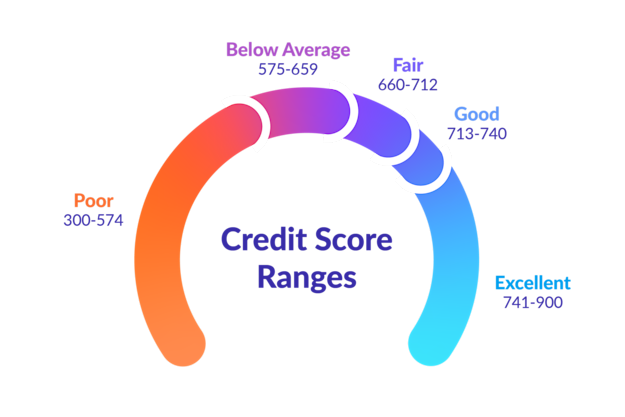

¿Cómo varían los puntajes de crédito?

Hay cinco categorías distintas en las que podría caer su puntaje de crédito. Estos van de pobres a excelentes. Aquí hay un desglose simple de cada una de estas categorías.

Quieres ver cómo se comparan?

Regístrese para obtener su puntaje de crédito gratuito y vea cómo se compara con el puntaje de crédito promedio en Canadá.

Excelente puntaje de crédito: 741-900

Si su puntaje de crédito cae en este rango, ¡enhorabuena! Un puntaje de crédito excelente lo ayuda a calificar para las mejores tarifas y términos de productos financieros. Le será más fácil obtener la aprobación para financiar compras grandes, como electrodomésticos importantes, un automóvil nuevo y su primera casa. También es más probable que reciba tarifas promocionales, recompensas y bonos de devolución de dinero en las nuevas tarjetas de crédito.

Buen puntaje de crédito: 713-740

Tener un buen puntaje de crédito significa que los prestamistas lo ven como un prestatario de bajo riesgo. Obtendrá la aprobación para tasas de interés sólidas, pero podría haber algunos pasos simples que podría tomar para aumentar su puntaje de crédito y acceder a tasas aún mejores. Con un poco de tiempo, disciplina y paciencia, su puntaje de crédito podría alcanzar nuevas alturas y ayudarlo a ahorrar dinero en intereses a largo plazo.

Puntaje de crédito justo: 660-712

Un puntaje de crédito en este rango significa que está en o por encima del puntaje de crédito promedio de 2021 de los miembros de Borrowell. Con un puntaje de crédito justo, tendrá acceso a tarifas y términos estándar de los prestamistas. Es posible que no tenga problemas para obtener la aprobación de préstamos o tarjetas de crédito, pero no podrá acceder a las tasas de interés más bajas posibles. Puede calificar para la mayoría de las tarjetas de crédito con un puntaje de crédito justo, pero es posible que no califique para tarjetas premium con recompensas y beneficios. Pequeños cambios en sus hábitos financieros pueden ayudarlo a alcanzar un puntaje de crédito bueno o excelente. Esto puede ayudar a calificar para aún más productos financieros en el futuro.

Puntaje de crédito por debajo del promedio: 575-659

Con un puntaje de crédito por debajo del promedio, tendrá dificultades para obtener la aprobación de tarifas y términos estándar en tarjetas de crédito o préstamos. Es posible que pueda obtener un préstamo garantizado o una tarjeta de crédito garantizada, pero la tasa de interés para la que calificará será superior al promedio. Para ahorrar dinero a largo plazo en pagos de intereses, es de su mejor interés aumentar su puntaje de crédito y alcanzar un puntaje bueno o excelente.

Puntaje de crédito pobre: 300-574

Si su puntaje de crédito cae en esta categoría, tendrá dificultades para calificar para préstamos, hipotecas o cualquier tipo de producto de crédito. Se le considera un prestatario de alto riesgo, y si es aprobado, podría terminar pagando mucho en intereses. Para aumentar su puntaje de crédito, necesitará usar un producto asegurado y poner algunos fondos como garantía. Hacer pagos regulares a su producto seguro puede ayudarlo a aumentar su puntaje de crédito.

Formas de ayudar a construir su crédito

Si su puntaje de crédito cae por debajo del promedio canadiense de 667, no se preocupe. Muchas personas entran en esta categoría, y hay pasos concretos que puede tomar para construir su crédito. Estos son solo algunos de los pasos que puede seguir:

1. Pague sus cuentas a tiempo!

Pagar sus facturas a tiempo, siempre, es una de las mejores cosas que puede hacer para mejorar su puntaje de crédito. Su historial de pagos es el factor más importante que afecta su puntaje de crédito, y representa el 35% de su puntaje. Usa una aplicación gratuita de seguimiento de facturas para monitorear tus facturas o prueba a configurar pagos automáticos mensuales para que no te pierdas tus facturas. Si tiene cuentas atrasadas, intente pagar primero las más antiguas.

2. Mantenga su uso de crédito por debajo del 30%

Su uso de crédito es el segundo factor más importante que afecta su puntaje de crédito. Es la cantidad de crédito que ha utilizado en comparación con la cantidad total de crédito que tiene disponible. Debe tratar de mantener su utilización de crédito por debajo del 30%. Esto significa que si tiene una tarjeta de crédito con un límite de 3 3,000, debe mantener el saldo por debajo de $1,000.

3. Monitoree regularmente su puntaje de crédito

Un estudio de Borrowell encontró una correlación entre la frecuencia con la que los miembros revisaron su puntaje de crédito y cuánto mejoró su puntaje. Los miembros que inician sesión de manera constante y verifican sus actualizaciones semanales de puntaje de crédito con Borrowell vieron que sus puntajes de crédito aumentaron en un promedio de 20 puntos. ¡Los miembros con puntajes de crédito por debajo de 600 vieron aumentar sus puntajes en un promedio de 43 puntos! El monitoreo regular de su puntaje de crédito, especialmente si tiene un crédito deficiente, puede mantenerlo motivado y ayudarlo a desarrollar buenos hábitos financieros.

Si su puntaje de crédito está por debajo del promedio de 667, ¡no se preocupe! Aún puede recuperarse de un puntaje de crédito malo, incluso si ha pasado por una bancarrota o una propuesta de consumidor. Construir su puntaje de crédito requiere tiempo, disciplina y determinación. Pero si paga sus facturas a tiempo, mantiene su uso de crédito bajo y monitorea regularmente su crédito, comenzará a ver que el número mágico se hace más y más grande.