Twoja ocena kredytowa to magiczna liczba, która pomaga osiągnąć główne kamienie milowe w twoim życiu. Istnieje wiele powodów, dla których ocena kredytowa jest ważna. Kredytodawcy spojrzeć na swój wynik kredytowy przed zatwierdzeniem cię dla kart kredytowych, kredyty samochodowe, i hipotecznych, więc powinieneś wiedzieć, co twój wynik jest przed zastosowaniem. Dobrze jest również wiedzieć, na czym stoisz w porównaniu z innymi w kraju.

według danych z 2021 r. od ponad miliona członków Borrowell, średni wynik kredytowy w Kanadzie wynosi 667. Mając ocenę kredytową powyżej tej średniej będzie łatwiej zakwalifikować się do produktów kredytowych, więc należy użyć tego jako punkt odniesienia do porównania własnej oceny kredytowej. Jeśli twój wynik jest poniżej tej średniej, istnieją różne sposoby można poprawić swój wynik kredytowy.

w 2020 r. Średnia ocena kredytowa członków Borrowell wynosiła 649. Oznacza to, że podczas pandemii COVID-19 Średnia ocena kredytowa naszych członków poprawiła się o 18 punktów. Rządowe środki pomocowe, wraz z ostrożnymi wydatkami i ulepszonymi nawykami finansowymi, pomogły wielu Kanadyjczykom pokryć rachunki i poprawić wyniki kredytowe w ciągu ostatniego roku. To świetny wynik!

nie wiesz na czym stoisz? Możesz użyć Borrowell, aby sprawdzić swój wynik kredytowy w Kanadzie.

które miasto ma najwyższą ocenę kredytową?

zagłębiliśmy się w nasze dane dotyczące ponad 1,6 miliona członków Borrowell, aby znaleźć średnią ocenę kredytową największych kanadyjskich miast. Poniższe dane pokazują 20 wybranych Kanadyjskich miast z członkami Borrowell. Zobacz, jak Średnia ocena kredytowa Twojego miasta porównuje się z innymi kanadyjskimi miastami.

według danych Borrowell, kanadyjskie miasto o najwyższej zdolności kredytowej jest…

-

Markham, ON: 715

-

Vancouver, BC: 703

-

Burnaby, BC: 697

-

Toronto, ON: 694

-

Victoria, BC: 691

-

Montreal, QC: 690

-

Mississauga, ON: 690

-

Ottawa, ON: 685

-

Surrey, BC: 668

-

Quebec City, QC: 668

-

Brampton, ON: 667

-

Calgary, AB: 665

-

Londyn, ON: 665

-

Halifax, NS: 658

-

Winnipeg, MB: 657

-

Saskatoon, SK: 656

-

Regina, SK: 654

-

Hamilton, ON: 653

-

Edmonton, AB: 645

-

Moncton, NB: 632

spośród 20 miast wymienionych powyżej, 11 miast jest powyżej średniej zdolności kredytowej Borrowell 667, podczas gdy 9 jest poniżej średniej zdolności kredytowej. W zależności od tego, gdzie mieszkasz, średni wynik kredytowy Twojego miasta może być niższy lub wyższy niż średnia.

czy wiek zazwyczaj wpływa na ocenę kredytową?

co ciekawe, istnieje korelacja między wiekiem a wynikiem kredytowym. Dane zarówno z Borrowell, jak i Equifax pokazują, że średnia ocena kredytowa wzrasta w zależności od grupy wiekowej. Członkowie Borrowell w wieku od 20 do 29 lat mają średni wynik kredytowy w wysokości 649, podczas gdy członkowie w wieku od 70 do 79 lat mają średni wynik kredytowy w wysokości 721.

Equifax badał osoby z różnych przedziałów wiekowych i monitorował ich wyniki kredytowe przez pełną dekadę. Według ich najnowszych badań pokoleniowych, oto średnie oceny kredytowe według grup wiekowych.

-

wiek 18-25: 692

-

wiek 26-35: 697

-

wiek 36-45: 710

-

wiek 46-55: 718

-

wiek 56-65: 737

-

wiek 65+: 750

istnieje kilka powodów wysokiego poziomu, dlaczego ocena kredytowa wydaje się zwiększać z wiekiem. Dwa czynniki, które mają wpływ na wynik kredytowy są historii kredytowej i mieszanka kredytowa. W miarę starzenia się możesz robić większe zakupy, aby osiągnąć główne kamienie milowe. Kupno samochodu lub domu wiąże się z dodaniem różnych form kredytu do koszyka kredytowego. Kiedy bierzesz kredyt samochodowy lub Hipoteczny, Twój miks kredytowy staje się bardziej zróżnicowany. W miarę jak je spłacasz, Twoja historia kredytowa rośnie. Te dwa czynniki zarówno pomóc w zwiększeniu zdolności kredytowej.

słowo ostrzeżenia, choć: coraz starszy nie gwarantuje, że ocena kredytowa wzrośnie. Budowanie dobrego kredytu wymaga silnych nawyków finansowych, takich jak płacenie rachunków na czas i w całości.

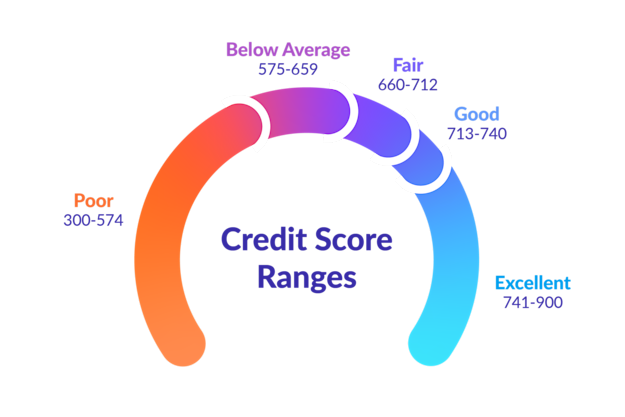

jak oceniają kredyt?

Istnieje pięć różnych kategorii, że ocena kredytowa może wpaść. Te wahają się od słabych do doskonałych. Oto prosty podział każdej z tych kategorii.

chcesz zobaczyć, jak sobie radzisz?

Zarejestruj się na Borrowell, aby uzyskać bezpłatną ocenę kredytową i zobaczyć, jak porównać do średniej oceny kredytowej w Kanadzie!

doskonała ocena kredytowa: 741-900

jeśli Twoja ocena kredytowa mieści się w tym zakresie, gratulacje! Doskonała ocena kredytowa pomaga kwalifikować się do najlepszych stawek i warunków na produkty finansowe. Łatwiej będzie uzyskać zgodę na finansowanie dużych zakupów, takich jak duże urządzenia, nowy samochód i pierwszy dom. Jesteś również bardziej prawdopodobne, aby otrzymać promocyjne stawki, nagrody i bonusy cashback na nowe karty kredytowe.

dobra ocena kredytowa: 713-740

posiadanie dobrej oceny kredytowej oznacza, że kredytodawcy widzą cię jako kredytobiorcę o niskim ryzyku. Otrzymasz zatwierdzone do stałych stóp procentowych, ale może być kilka prostych kroków, które można podjąć, aby podbić swój wynik kredytowy i dostęp jeszcze lepsze stawki. Z odrobiną czasu, dyscypliny i cierpliwości, Twój wynik kredytowy może osiągnąć nowy poziom i pomóc zaoszczędzić pieniądze na odsetki w dłuższej perspektywie.

uczciwa ocena kredytowa: 660-712

wynik kredytowy w tym zakresie oznacza, że jesteś na poziomie lub powyżej średniego wyniku kredytowego członków Borrowell 2021. Dzięki uczciwej ocenie kredytowej będziesz mieć dostęp do standardowych stawek i warunków od kredytodawców. Możesz nie mieć problemów z uzyskaniem zatwierdzenia dla pożyczek lub kart kredytowych, ale nie będziesz w stanie uzyskać dostępu do najniższych możliwych stóp procentowych. Możesz kwalifikować się do większości kart kredytowych z uczciwym wynikiem kredytowym, ale możesz nie kwalifikować się do kart premium z nagrodami i korzyściami. Małe zmiany nawyków finansowych może pomóc osiągnąć dobry lub doskonały wynik kredytowy. Może to pomóc w zakwalifikowaniu się do jeszcze większej liczby produktów finansowych w przyszłości.

poniżej średniej oceny kredytowej: 575-659

z Poniżej średniej oceny kredytowej, będziesz miał trudności z uzyskaniem zatwierdzenia dla standardowych stawek i warunków dotyczących kart kredytowych lub pożyczek. Możesz być w stanie uzyskać zabezpieczoną pożyczkę lub zabezpieczoną kartę kredytową, ale stopa procentowa, do której się kwalifikujesz, będzie wyższa niż średnia. Aby zaoszczędzić pieniądze w dłuższej perspektywie na płatności odsetek, to w najlepszym interesie budować swój wynik kredytowy i osiągnąć dobry lub doskonały wynik.

słaba ocena kredytowa: 300-574

jeśli Twoja ocena kredytowa mieści się w tej kategorii, będziesz miał bardzo trudny czas kwalifikowania się do pożyczek, kredytów hipotecznych lub jakiegokolwiek produktu kredytowego. Jesteś uważany za kredytobiorcę wysokiego ryzyka, a jeśli zostaniesz zatwierdzony, możesz zapłacić dużo odsetek. Aby zbudować swój wynik kredytowy, trzeba będzie użyć zabezpieczonego produktu i umieścić niektóre fundusze jako zabezpieczenie. Dokonywanie regularnych płatności w kierunku zabezpieczonego produktu może pomóc budować swój wynik kredytowy.

sposoby na zbudowanie kredytu

jeśli Twoja ocena kredytowa spadnie poniżej średniej kanadyjskiej 667, nie stresuj się. Wiele osób należy do tej kategorii i istnieją konkretne kroki, które możesz podjąć, aby zbudować swój kredyt. Oto kilka kroków, które możesz wykonać:

1. Zapłać rachunki na czas!

płacenie rachunków na czas-za każdym razem – jest jedną z najlepszych rzeczy, które możesz zrobić, aby poprawić swój wynik kredytowy. Historia płatności jest największym czynnikiem wpływającym na wynik kredytowy i stanowi 35% Twojego wyniku. Użyj bezpłatnej aplikacji do śledzenia rachunków, aby monitorować swoje rachunki lub spróbuj skonfigurować Miesięczne automatyczne płatności, aby nie przegapić swoich rachunków. Jeśli masz jakieś zaległe rachunki, spróbuj najpierw spłacić najstarsze.

2. Utrzymuj wykorzystanie kredytu poniżej 30%

wykorzystanie kredytu jest drugim co do wielkości czynnikiem wpływającym na wynik kredytowy. Jest to kwota kredytu, którego użyłeś, w porównaniu z całkowitą kwotą kredytu, którą masz do dyspozycji. Należy dążyć do utrzymania wykorzystania kredytu poniżej 30%. Oznacza to, że jeśli masz kartę kredytową z limitem $3,000, następnie należy utrzymać saldo poniżej $1,000.

3. Regularnie monitoruj swój wynik kredytowy

badanie Borrowell wykazało korelację między tym, jak często członkowie sprawdzali swój wynik kredytowy, a tym, jak bardzo ich wynik poprawił się. Użytkownicy, którzy konsekwentnie logować się i sprawdzać swoje tygodniowe aktualizacje Scoring kredytowy z Borrowell widział ich oceny kredytowej wzrost o średnio 20 punktów. Użytkownicy z wynikami kredytowymi poniżej 600 zauważyli, że ich wyniki wzrosły średnio o 43 punkty! Regularnie monitorowania Scoring kredytowy, zwłaszcza jeśli masz słaby kredyt, można utrzymać motywację i pomóc budować dobre nawyki finansowe.

jeśli twój wynik kredytowy jest poniżej średniej 667, nie martw się! Nadal można odzyskać od złej oceny kredytowej, nawet jeśli już przez upadłości lub wniosek konsumencki. Budowanie swój wynik kredytowy wymaga czasu, dyscypliny i determinacji. Ale jeśli płacisz rachunki na czas, utrzymuj niskie wykorzystanie kredytu i regularnie monitoruj swój kredyt, zaczniesz widzieć, że magiczna liczba staje się coraz większa.