Il tuo punteggio di credito è quel numero magico che ti aiuta a raggiungere importanti pietre miliari nella tua vita. Ci sono molte ragioni per cui il tuo punteggio di credito è importante. Istituti di credito guardare il tuo punteggio di credito prima di approvare per le carte di credito, prestiti auto e mutui, così si dovrebbe sapere che cosa il vostro punteggio è prima di applicare. È anche bello sapere dove ti trovi rispetto ad altri nel paese.

Secondo i dati del 2021 di oltre 1 milione di membri di Borrowell, il punteggio medio di credito canadese è 667. Avere un punteggio di credito al di sopra di questa media renderà più facile qualificarsi per i prodotti di credito, così si dovrebbe usare questo come un punto di riferimento per confrontare il proprio punteggio di credito. Se il tuo punteggio è inferiore a questa media, ci sono diversi modi per migliorare il tuo punteggio di credito.

Nel 2020, il punteggio medio di credito dei membri di Borrowell era 649. Ciò significa che durante la pandemia di COVID-19, il punteggio medio di credito dei nostri membri è migliorato di 18 punti. Le misure di soccorso del governo, insieme alla spesa cauta e al miglioramento delle abitudini finanziarie, hanno aiutato molti canadesi a coprire le loro bollette e migliorare i loro punteggi di credito durante l’anno passato. Questo è un grande risultato!

Non sei sicuro di dove ti trovi? È possibile utilizzare Borrowell per controllare il tuo punteggio di credito in Canada.

Quale città ha il punteggio di credito più alto?

Abbiamo scavato in profondità nei nostri dati di oltre 1,6 milioni di membri Borrowell per trovare il punteggio medio di credito delle principali città canadesi. I dati qui sotto mostrano 20 città canadesi selezionati con i membri Borrowell. Guarda come il punteggio medio di credito della tua città si confronta con altre città canadesi.

Secondo Borrowell dati, la città Canadese con il più alto punteggio di credito è…

-

Markham, ON: 715

-

Vancouver, BC: 703

-

Burnaby, BC: 697

-

Toronto, ON: 694

-

Victoria, BC: 691

-

Montreal, QC: 690

-

Mississauga, ON: 690

-

Ottawa, ON: 685

-

Surrey, BC: 668

-

la Città di Quebec, QC: 668

-

Brampton, ON: 667

-

Calgary, AB: 665

-

Londra, : 665

-

Halifax, NS: 658

-

Winnipeg, MB: 657

-

Saskatoon, SK: 656

-

Regina, SK: 654

-

Hamilton, ON: 653

-

Edmonton, AB: 645

-

Moncton, NB: 632

dei 20 città sopra elencate, 11 città sono al di sopra Borrowell media del punteggio di credito del 667, mentre 9 sono sotto la media di punteggio di credito. A seconda di dove si vive, il punteggio medio di credito della tua città può inclinare inferiore o superiore alla media.

L’età influenza tipicamente i punteggi di credito?

È interessante notare che esiste una correlazione tra età e punteggio di credito. I dati sia da Borrowell e Equifax mostra che il punteggio medio di credito aumenta per fascia di età. Borrowell membri tra i 20 ei 29 anni hanno un punteggio medio di credito di 649, mentre i membri tra i 70 ei 79 anni hanno un punteggio medio di credito di 721.

Equifax ha intervistato individui di varie fasce d’età e monitorato i loro punteggi di credito per un intero decennio. Secondo il loro più recente studio generazionale, qui ci sono i punteggi medi di credito per fascia di età.

-

Età 18-25: 692

-

Età 26-35: 697

-

Età 36-45: 710

-

Età 46-55: 718

-

Età 56-65: 737

-

Età 65+: 750

Ci sono alcuni di alto livello, motivi per cui punteggi di credito sembrano aumentare con l’età. Due fattori che influenzano il tuo punteggio di credito sono la tua storia di credito e il tuo mix di credito. Come si invecchia, si potrebbe fare acquisti più grandi per raggiungere le tappe principali. L’acquisto di un’auto o una casa comporta l’aggiunta di diverse forme di credito al vostro mix di credito. Quando si prende un prestito auto o un mutuo, il mix di credito diventa più diversificata. Come si paga questi fuori, la vostra storia di credito cresce. Questi due fattori entrambi aiutano ad aumentare il tuo punteggio di credito.

Una parola di cautela, però: invecchiando non garantisce che il tuo punteggio di credito aumenterà. Costruire un buon credito richiede forti abitudini finanziarie, come pagare le bollette in tempo e per intero.

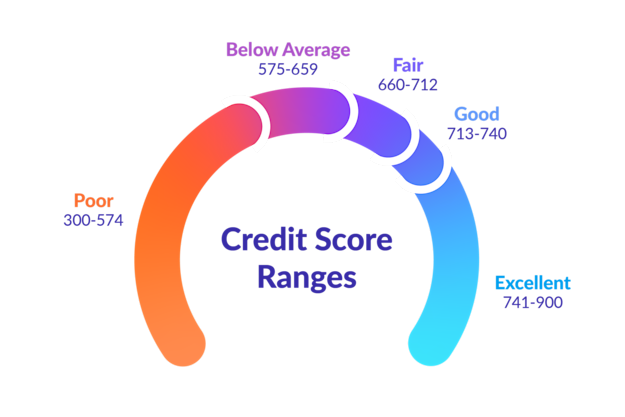

Come vanno i punteggi di credito?

Ci sono cinque categorie distinte che il tuo punteggio di credito potrebbe cadere in. Questi vanno da poveri a eccellenti. Ecco una semplice ripartizione di ciascuna di queste categorie.

Vuoi vedere come si accumulano?

Iscriviti a Borrowell per ottenere il tuo punteggio di credito gratuito e vedere come si confronta con il punteggio medio di credito in Canada!

Punteggio di credito eccellente: 741-900

Se il tuo punteggio di credito rientra in questa gamma, congratulazioni! Un eccellente punteggio di credito ti aiuta a qualificarti per le migliori tariffe e condizioni sui prodotti finanziari. Avrete un tempo più facile ottenere approvato per il finanziamento su grandi acquisti, come grandi elettrodomestici, una nuova auto, e la vostra prima casa. Hai anche maggiori probabilità di ricevere tariffe promozionali, premi e bonus cashback su nuove carte di credito.

Buon punteggio di credito: 713-740

Avere un buon punteggio di credito significa istituti di credito si vede come un mutuatario a basso rischio. Otterrete approvato per i tassi di interesse solidi, ma ci potrebbero essere alcuni semplici passi si potrebbe prendere per urtare il tuo punteggio di credito e accedere a tassi ancora migliori. Con un po ‘ di tempo, disciplina e pazienza, il tuo punteggio di credito potrebbe raggiungere nuove vette e aiutarti a risparmiare denaro sugli interessi a lungo termine.

Punteggio di credito equo: 660-712

Un punteggio di credito in questo intervallo significa che sei pari o superiore al punteggio medio di credito 2021 dei membri di Borrowell. Con un punteggio di credito equo, avrete accesso a tariffe standard e termini da istituti di credito. Si potrebbe non avere problemi a ottenere approvato per prestiti o carte di credito, ma non sarà in grado di accedere ai tassi di interesse più bassi possibili. Puoi qualificarti per la maggior parte delle carte di credito con un punteggio di credito equo, ma potresti non qualificarti per le carte premium con premi e vantaggi. Piccole modifiche alle tue abitudini finanziarie possono aiutarti a raggiungere un punteggio di credito buono o eccellente. Questo può aiutare a qualificarsi per ancora più prodotti finanziari in futuro.

Sotto il punteggio medio di credito: 575-659

Con un punteggio di credito inferiore alla media, avrete un momento difficile ottenere approvato per i tassi standard e termini su carte di credito o prestiti. Si può essere in grado di ottenere un prestito garantito o una carta di credito garantita, ma il tasso di interesse si qualificano per sarà superiore alla media. Per risparmiare denaro nel lungo periodo sui pagamenti di interessi, è nel vostro interesse per costruire il tuo punteggio di credito e raggiungere un punteggio buono o eccellente.

Punteggio di credito scadente: 300-574

Se il tuo punteggio di credito rientra in questa categoria, si avrà un momento estremamente difficile qualificazione per prestiti, mutui, o qualsiasi tipo di prodotto di credito. Sei considerato un mutuatario ad alto rischio, e se sei approvato, si potrebbe finire per pagare un sacco di interesse. Per costruire il tuo punteggio di credito, è necessario utilizzare un prodotto protetto e mettere alcuni fondi come garanzia. Effettuare pagamenti regolari verso il vostro prodotto protetto può aiutare a costruire il tuo punteggio di credito.

Modi per aiutare a costruire il vostro credito

Se il tuo punteggio di credito scende al di sotto della media canadese di 667, non lo stress. Molti individui rientrano in questa categoria, e ci sono passi concreti si può prendere per costruire il vostro credito. Qui ci sono solo alcuni dei passi che si possono prendere:

1. Pagare le bollette in tempo!

Pagare le bollette in tempo-ogni volta-è una delle cose migliori che puoi fare per migliorare il tuo punteggio di credito. La cronologia dei pagamenti è il fattore più grande che influisce sul tuo punteggio di credito e costituisce il 35% del tuo punteggio. Utilizzare un’applicazione gratuita bill tracking per monitorare le bollette, o provare a impostare i pagamenti automatici mensili in modo da non perdere le bollette. Se hai dei conti scaduti, prova a pagare prima quelli più vecchi.

2. Mantenere l’utilizzo del credito sotto il 30%

L’utilizzo del credito è il secondo fattore più grande che influisce sul tuo punteggio di credito. È l’importo del credito che hai utilizzato rispetto all’importo totale del credito che hai a disposizione. Si dovrebbe mirare a mantenere il vostro utilizzo del credito al di sotto del 30%. Questo significa che se si dispone di una carta di credito con un limite di $3.000, allora si dovrebbe mantenere il saldo al di sotto di $1.000.

3. Monitorare regolarmente il tuo punteggio di credito

Uno studio di Borrowell ha trovato una correlazione tra quanto spesso i membri hanno controllato il loro punteggio di credito e quanto il loro punteggio è migliorato. I membri che costantemente accedere e controllare i loro aggiornamenti settimanali punteggio di credito con Borrowell hanno visto i loro punteggi di credito aumentare in media di 20 punti. I membri con punteggi di credito inferiori a 600 hanno visto i loro punteggi aumentare in media di 43 punti! Monitorare regolarmente il tuo punteggio di credito, soprattutto se hai scarso credito, può tenerti motivato e aiutarti a costruire buone abitudini finanziarie.

Se il tuo punteggio di credito è inferiore alla media di 667, non preoccuparti! È ancora possibile recuperare da un cattivo punteggio di credito, anche se sei stato attraverso una proposta di fallimento o di consumo. Costruire il tuo punteggio di credito richiede tempo, disciplina e determinazione. Ma se si paga le bollette in tempo, mantenere il vostro utilizzo del credito basso, e monitorare regolarmente il vostro credito, potrai iniziare a vedere che il numero magico diventa sempre più grande.