a hitel pontszám, hogy a mágikus szám, amely segít elérni jelentős mérföldkövek az életedben. Sok oka van annak, hogy a hitel pontszám fontos. A hitelezők megnézik a hitel pontszámát, mielőtt jóváhagynák a hitelkártyákat, az autóhiteleket és a jelzálogkölcsönöket, ezért tudnia kell, hogy mi a pontszám a jelentkezés előtt. Azt is jó tudni, hogy hol állsz az ország többi részéhez képest.

a több mint 1 millió Borrowell tag 2021-es adatai szerint az átlagos Kanadai kredit pontszám 667. Az átlag feletti hitelképesség megkönnyíti a hiteltermékekre való jogosultságot, ezért ezt referenciaértékként kell használnia a saját hitelképességének összehasonlításához. Ha a pontszámod ezen átlag alatt van, akkor különböző módon javíthatja a kredit pontszámát.

2020-ban a Borrowell tagok átlagos hitelképessége 649 volt. Ez azt jelenti, hogy a COVID-19 járvány idején tagjaink átlagos kredit pontszáma 18 ponttal javult. A kormány enyhítő intézkedései, valamint az óvatos kiadások és a jobb pénzügyi szokások sok kanadainak segítettek fedezni számláikat és javítani hitelképességüket az elmúlt évben. Ez egy nagyszerű eredmény!

nem biztos benne, hogy hol állsz? Használhatja Borrowell, hogy ellenőrizze a hitel pontszám Kanadában.

melyik város rendelkezik a legmagasabb kredit pontszámmal?

mélyen beleástuk magunkat a több mint 1,6 millió Borrowell tag adataiba, hogy megtaláljuk a nagyobb kanadai városok átlagos kreditpontszámát. Az alábbi adatok azt mutatják 20 kiválasztott kanadai városok Borrowell tagokkal. Nézze meg, hogyan viszonyul a város átlagos hitelképessége más kanadai városokhoz.

Borrowell adatai szerint a legmagasabb kreditpontszámú kanadai város…

-

Markham, az: 715

-

Vancouver, BC: 703

-

Burnaby, időszámításunk előtt: 697

-

Budapest, ON: 694

-

Victoria, BC: 691

-

Montréal, QC: 690

-

Mississauga, az: 690

-

Ottawa, az: 685

-

Surrey, BC: 668

-

Québec City, QC: 668

-

Brampton, az: 667

-

Calgary, az: 665

-

London, az: 665

-

haifax, NS: 658

-

Winnipeg, MB: 657

-

Saskatoon, SK: 656

-

Regina, SK: 654

-

Hamilton, az: 653

-

Edmonton, az: 645

-

Siófok, NB: 632

a fent felsorolt 20 város közül 11 város meghaladja a Borrowell átlagos 667-es kreditpontszámát, míg 9 Az átlagos kreditpontszám alatt van. Attól függően, hogy hol élsz, a városod átlagos hitelképessége alacsonyabb vagy magasabb lehet, mint az átlag.

az életkor általában befolyásolja a hitel pontszámokat?

érdekes módon összefüggés van az életkor és a kredit pontszám között. Mind a Borrowell, mind az Equifax adatai azt mutatják, hogy az átlagos kredit pontszám korcsoportonként növekszik. A 20-29 éves Borrowell tagok átlagos hitelképessége 649, míg a 70-79 éves tagok átlagos hitelképessége 721.

az Equifax különböző korosztályokból származó személyeket vizsgált meg, és egy teljes évtizeden keresztül figyelte hitelképességüket. Legutóbbi generációs tanulmányuk szerint, itt vannak az átlagos kredit pontszámok korcsoportonként.

-

kor 18-25: 692

-

kor 26-35: 697

-

kor 36-45: 710

-

kor 46-55: 718

-

kor 56-65: 737

-

Kor 65+: 750

van néhány magas szintű oka annak, hogy a kredit pontszámok az életkor előrehaladtával növekednek. Két tényező, amely befolyásolja a hitel pontszám a hitel történelem és a hitel mix. Ahogy öregszünk, lehet, hogy nagyobb vásárlások elérése jelentős mérföldkövek. Autó vagy ház vásárlása magában foglalja a hitel különböző formáinak hozzáadását a hitelkeverékhez. Amikor autóhitelt vagy jelzálogot vesz fel, a hitelkeverék változatosabbá válik. Ahogy ezeket kifizeti, növekszik a hiteltörténete. Ez a két tényező egyaránt segít a hitel pontszám növelésében.

egy szó az óvatosság, bár: az öregedés nem garantálja, hogy a hitel pontszám növekedni fog. A jó hitel megteremtése erős pénzügyi szokásokat igényel, mint például a számlák időben és teljes egészében történő kifizetése.

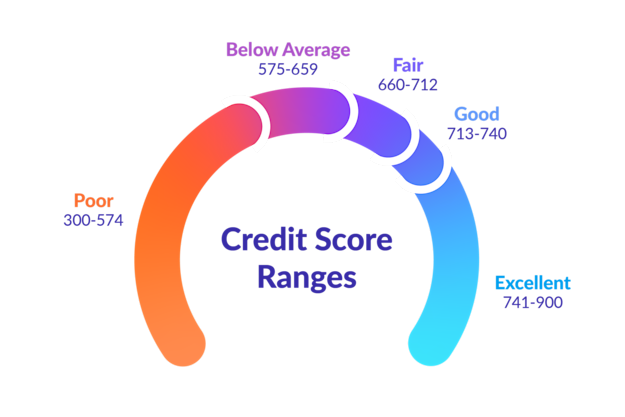

hogyan hitel pontszámok tartomány?

vannak öt különböző kategóriákban, hogy a hitel pontszám eshet. Ezek a szegényektől a kiválóig terjednek. Itt van egy egyszerű bontás az egyes kategóriákról.

szeretné látni, hogyan verem fel?

iratkozzon fel a Borrowell-re, hogy megkapja az ingyenes kredit pontszámát, és nézze meg, hogyan hasonlítja össze az átlagos kanadai kredit pontszámmal!

kiváló hitel pontszám: 741-900

ha a hitel pontszám esik ebben a tartományban, gratulálok! A kiváló hitel pontszám segít a pénzügyi termékek legjobb árainak és feltételeinek megszerzésében. Könnyebb lesz a nagy vásárlások, például a nagy készülékek, az új autó és az első otthon finanszírozásának jóváhagyása. Nagyobb valószínűséggel kap promóciós díjakat, jutalmakat és cashback bónuszokat az új hitelkártyákon.

jó hitel pontszám: 713-740

miután egy jó hitel pontszám azt jelenti, hitelezők látni, mint egy alacsony kockázatú hitelfelvevő. Kapsz jóváhagyott szilárd kamatlábak, de lehet, hogy néhány egyszerű lépést tehet, hogy bump fel a hitel pontszámot, és a hozzáférés még jobb árak. Egy kis idő, fegyelem és türelem, a hitel pontszám elérheti az új magasságokba, és segít pénzt takarít meg a kamat hosszú távon.

tisztességes hitel pontszám: 660-712

ebben a tartományban a kredit pontszám azt jelenti, hogy eléri vagy meghaladja a Borrowell tagok 2021-es átlagos kreditpontszámát. A tisztességes hitel pontszám, akkor hozzáférhet a standard árak és feltételek a hitelezők. Lehet, hogy nem okoz gondot a hitelek vagy hitelkártyák jóváhagyása, de nem érheti el a lehető legalacsonyabb kamatlábakat. A legtöbb hitelkártyára tisztességes hitel pontszámmal jogosult, de előfordulhat, hogy nem jogosult prémium kártyákra jutalmakkal és jutalmakkal. A pénzügyi szokások kis változásai segíthetnek a jó vagy kiváló hitel pontszám elérésében. Ez a jövőben még több pénzügyi termékre jogosult lehet.

átlag alatti hitel pontszám: 575-659

az átlag alatti hitel pontszám, akkor van egy nehéz idő szerzés jóváhagyott standard árak és feltételek hitelkártyák vagy hitelek. Lehet, hogy fedezett kölcsönt vagy fedezett hitelkártyát kaphat, de a kamatláb, amelyre jogosult lesz, magasabb lesz az átlagnál. Ahhoz, hogy hosszú távon pénzt takarítson meg a kamatfizetéseken, az Ön érdeke, hogy felépítse hitelképességét, és jó vagy kiváló pontszámot érjen el.

gyenge hitel pontszám: 300-574

ha a hitel pontszám esik ebben a kategóriában, akkor egy rendkívül nehéz idő jogosult hitelek, jelzálog, vagy bármilyen hitel termék. Ön magas kockázatú hitelfelvevőnek számít, és ha jóváhagyják, akkor sok kamatot fizethet. Hogy létrejöjjön a hitel pontszám, akkor kell használni a biztonságos termék, és tegye fel néhány alapok biztosítékként. Rendszeres kifizetések felé a biztosított termék segít felépíteni a hitel pontszám.

Ways, hogy segítsen építeni a hitel

ha a hitel pontszám alá esik a kanadai átlag 667, nem stressz. Sok ember ebbe a kategóriába tartozik, és vannak konkrét lépések, amelyeket megtehet a hitel felépítéséhez. Íme néhány lépés, amit megtehetsz:

1. Fizesse ki időben a számláit!

kifizető a számlákat időben-minden alkalommal – az egyik legjobb dolog, amit tehetünk, hogy javítsa a hitel pontszám. A Fizetési előzmények a legnagyobb tényező, amely befolyásolja a hitel pontszámát, és a pontszám 35% – át teszi ki. Használjon ingyenes számlakövető alkalmazást a számlák figyelemmel kíséréséhez, vagy próbálja meg beállítani a havi automatikus fizetéseket, hogy ne hagyja ki a számláit. Ha van késedelmes számlája, először próbálja meg kifizetni a legrégebbieket.

2. Tartsa hitelfelhasználását 30% alatt

a hitelfelhasználás a második legnagyobb tényező, amely befolyásolja a hitel pontszámát. Ez az Ön által használt hitel összege, szemben a rendelkezésre álló hitel teljes összegével. Arra kell törekednie, hogy hitelkihasználását 30% alatt tartsa. Ez azt jelenti, hogy ha van hitelkártyája, amelynek korlátja 3000 dollár, akkor az egyenleget 1000 dollár alatt kell tartania.

3. Rendszeresen figyelemmel kíséri a hitel pontszám

a Borrowell tanulmány összefüggést talált között, hogy milyen gyakran tagjai ellenőrizték a hitel pontszám, és mennyit a pontszám javult. Azok a tagok,akik következetesen bejelentkeznek és ellenőrzik a heti kredit pontszám frissítéseiket a Borrowellnél, átlagosan 20 ponttal növekedtek. A 600 alatti kreditpontszámmal rendelkező tagok pontszámai átlagosan 43 ponttal növekedtek! Rendszeresen figyelemmel kíséri a hitel pontszám, különösen akkor, ha a rossz hitel, akkor tartsa meg motivált, és segít építeni a jó pénzügyi szokások.

ha hitelképessége a 667-es átlag alatt van, ne aggódjon! Még mindig felépülhet a rossz hitel pontszámból, még akkor is, ha csődöt vagy fogyasztói javaslatot tett. A hitel pontszámának felépítése időt, fegyelmet és elszántságot igényel. De ha időben fizeti a számláit, alacsonyan tartja a hitelkihasználását, és rendszeresen ellenőrzi a hitelét, akkor látni fogja, hogy a mágikus szám egyre nagyobb lesz.