scorul dvs. de credit este acel număr magic care vă ajută să atingeți repere majore în viața voastră. Există multe motive pentru care scorul dvs. de credit este important. Creditorii se uită la scorul dvs. de credit înainte de a vă aproba pentru carduri de credit, împrumuturi auto și ipoteci, deci ar trebui să știți care este scorul dvs. înainte de a aplica. De asemenea, este bine să știi unde stai în comparație cu alții din țară.

conform datelor din 2021 de la peste 1 milion de membri Borrowell, scorul mediu de credit Canadian este de 667. Având un scor de credit peste această medie va facilita calificarea pentru produsele de credit, deci ar trebui să utilizați acest lucru ca punct de referință pentru a compara propriul scor de credit. Dacă scorul dvs. este sub această medie, există diferite moduri în care vă puteți îmbunătăți scorul de credit.

în 2020, scorul mediu de credit al membrilor Borrowell a fost de 649. Aceasta înseamnă că în timpul pandemiei COVID-19, scorul mediu de credit al membrilor noștri s-a îmbunătățit cu 18 puncte. Măsurile de ajutor guvernamentale, împreună cu cheltuielile prudente și obiceiurile financiare îmbunătățite, au ajutat mulți canadieni să-și acopere facturile și să-și îmbunătățească scorurile de credit în ultimul an. Acesta este un rezultat minunat!

nu ești sigur unde stai? Puteți utiliza Borrowell pentru a verifica scorul dvs. de credit în Canada.

ce oraș are cel mai mare scor de credit?

am săpat adânc în datele noastre de peste 1,6 milioane de membri Borrowell pentru a găsi scorul mediu de credit al marilor orașe canadiene. Datele de mai jos arată 20 de orașe canadiene selectate cu membri Borrowell. Vedeți cum Scorul mediu de credit al orașului dvs. se compară cu alte orașe canadiene.

conform datelor lui Borrowell, orașul Canadian cu cel mai mare scor de credit este…

-

Markham, pe: 715

-

Vancouver, BC: 703

-

Burnaby, BC: 697

-

Toronto, pe: 694

-

Victoria, BC: 691

-

Montreal, QC: 690

-

Mississauga, pe: 690

-

Ottawa, pe: 685

-

Surrey, BC: 668

-

orașul Quebec, QC: 668

-

Brampton, pe: 667

-

Calgary, AB: 665

-

Londra, pe: 665

-

Halifax, NS: 658

-

Nyrkkinainti, MB: 657

-

Saskatoon, SK: 656

-

Regina, SK: 654

-

Hamilton, pe: 653

-

Edmonton, AB: 645

-

Moncton, NB: 632

din cele 20 de orașe enumerate mai sus, 11 orașe sunt peste Scorul mediu de credit al lui Borrowell de 667, în timp ce 9 sunt sub Scorul mediu de credit. În funcție de locul în care locuiți, scorul mediu de credit al orașului dvs. poate fi mai mic sau mai mare decât media.

vârsta influențează de obicei scorurile de credit?

destul de interesant, există o corelație între vârstă și scorul de credit. Datele de la Borrowell și Equifax arată că Scorul mediu de credit crește în funcție de grupa de vârstă. Membrii Borrowell între 20 și 29 de ani au un scor mediu de credit de 649, în timp ce membrii între 70 și 79 de ani au un scor mediu de credit de 721.

Equifax a intervievat persoane din diferite categorii de vârstă și și-a monitorizat scorurile de credit pentru un deceniu complet. Conform celui mai recent studiu generațional, aici sunt scorurile medii de credit pe grupe de vârstă.

-

vârstă 18-25: 692

-

vârstă 26-35: 697

-

vârstă 36-45: 710

-

vârstă 46-55: 718

-

vârstă 56-65: 737

-

vârstă 65+: 750

există câteva motive la nivel înalt pentru care scorurile de credit par să crească odată cu vârsta. Doi factori care influențează scorul dvs. de credit sunt istoricul dvs. de credit și mixul dvs. de credit. Pe măsură ce îmbătrânești, s-ar putea să faci achiziții mai mari pentru a atinge repere majore. Cumpărarea unei mașini sau a unei case implică adăugarea diferitelor forme de credit la mixul dvs. de credit. Când luați un împrumut auto sau un credit ipotecar, mixul dvs. de credit devine mai divers. Pe măsură ce le plătiți, istoricul dvs. de credit crește. Acești doi factori ajută atât la creșterea scorului dvs. de credit.

un cuvânt de precauție, deși: în creștere mai în vârstă nu garantează că scorul dvs. de credit va crește. Construirea unui credit bun necesită obiceiuri financiare puternice, cum ar fi plata facturilor la timp și integral.

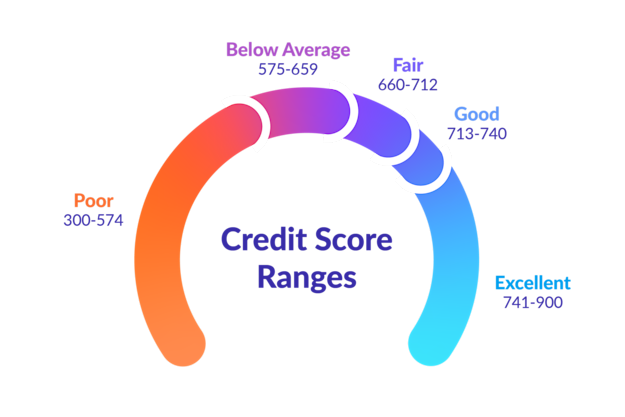

cum variază scorurile de credit?

există cinci categorii distincte care scorul dvs. de credit ar putea cădea în. Acestea variază de la săraci la excelent. Iată o defalcare simplă a fiecăreia dintre aceste categorii.

vrei să vezi cum te stivă în sus?

Înscrieți-vă la Borrowell pentru a obține scorul dvs. de credit gratuit și pentru a vedea cum vă comparați cu scorul mediu de credit din Canada!

scor de credit excelent: 741-900

dacă scorul dvs. de credit se încadrează în acest interval, Felicitări! Un scor de credit excelent vă ajută să vă calificați pentru cele mai bune tarife și condiții privind produsele financiare. Veți avea un timp mai ușor obtinerea aprobat pentru finanțare pe achiziții mari, cum ar fi aparate majore, o mașină nouă, și Prima Casă. De asemenea, este mai probabil să primiți tarife promoționale, recompense și bonusuri de rambursare pe cardurile de credit noi.

scor de credit bun: 713-740

având un scor de credit bun înseamnă creditorii te văd ca un debitor cu risc scăzut. Veți obține aprobat pentru ratele dobânzilor solide, dar ar putea exista câțiva pași simpli pe care i-ați putea lua pentru a vă ridica scorul de credit și pentru a accesa rate și mai bune. Cu un pic de timp, disciplină și răbdare, scorul dvs. de credit ar putea atinge noi culmi și vă va ajuta să economisiți bani pe interes pe termen lung.

Scor Corect de credit: 660-712

un scor de credit în acest interval înseamnă că sunteți la sau peste Scorul mediu de credit 2021 al membrilor Borrowell. Cu un scor de credit echitabil, veți avea acces la ratele standard și termeni de la creditori. Este posibil să nu aveți probleme cu obținerea aprobării pentru împrumuturi sau carduri de credit, dar nu veți putea accesa cele mai mici rate ale dobânzii posibile. Vă puteți califica pentru majoritatea cardurilor de credit cu un scor de credit corect, dar este posibil să nu vă calificați pentru carduri premium cu recompense și avantaje. Micile modificări ale obiceiurilor dvs. financiare vă pot ajuta să atingeți un scor de credit bun sau excelent. Acest lucru vă poate ajuta să vă calificați pentru și mai multe produse financiare în viitor.

sub Scorul mediu de credit: 575-659

cu un scor de credit sub medie, veți avea un timp dificil obtinerea aprobat pentru ratele standard și termeni pe carduri de credit sau împrumuturi. Este posibil să puteți obține un împrumut garantat sau un card de credit securizat, dar rata dobânzii pentru care vă veți califica va fi mai mare decât media. Pentru a economisi bani pe termen lung pe plățile de dobânzi, este în interesul dumneavoastră pentru a construi scorul dvs. de credit și de a ajunge la un scor bun sau excelent.

scor de credit slab: 300-574

dacă scorul dvs. de credit se încadrează în această categorie, veți avea o perioadă extrem de dificilă de calificare pentru împrumuturi, ipoteci sau orice fel de produs de credit. Sunteți considerat a fi un împrumutat cu risc ridicat și, dacă sunteți aprobat, ați putea ajunge să plătiți mult în dobândă. Pentru a construi scorul dvs. de credit, va trebui să utilizați un produs securizat și a pus niște fonduri ca garanție. Efectuarea de plăți regulate către produsul dvs. securizat vă poate ajuta să vă construiți scorul de credit.

modalități de a vă ajuta să vă construiți creditul

dacă scorul dvs. de credit scade sub media Canadiană de 667, nu vă stresați. Multe persoane se încadrează în această categorie și există pași concreți pe care îi puteți lua pentru a vă construi creditul. Iată doar câțiva dintre pașii pe care îi puteți face:

1. Plătiți facturile la timp!

plata facturilor la timp – de fiecare dată – este unul dintre cele mai bune lucruri pe care le puteți face pentru a vă îmbunătăți scorul de credit. Istoricul dvs. de plată este cel mai mare factor care afectează scorul dvs. de credit și reprezintă 35% din scorul dvs. Utilizați o aplicație gratuită de urmărire a facturilor pentru a vă monitoriza facturile sau încercați să configurați plăți automate lunare, astfel încât să nu pierdeți facturile. Dacă aveți conturi restante, încercați mai întâi să le plătiți pe cele mai vechi.

2. Păstrați utilizarea dvs. de credit sub 30%

utilizarea dvs. de credit este al doilea cel mai mare factor care afectează scorul dvs. de credit. Este suma de credit care le-ați utilizat față de suma totală de credit aveți la dispoziție. Ar trebui să încercați să vă mențineți utilizarea creditului sub 30%. Aceasta înseamnă că dacă aveți un card de credit cu o limită de 3.000 USD, atunci ar trebui să păstrați soldul sub 1.000 USD.

3. Monitorizați în mod regulat scorul dvs. de credit

un studiu Borrowell a găsit o corelație între cât de des membrii și-au verificat scorul de credit și cât de mult s-a îmbunătățit scorul. Membrii care se conectează în mod constant și își verifică actualizările săptămânale ale scorului de credit cu Borrowell au văzut că scorurile lor de credit cresc cu o medie de 20 de puncte. Membrii cu scoruri de credit sub 600 au văzut scorurile lor crescând cu o medie de 43 de puncte! Monitorizarea regulată a scorului dvs. de credit, mai ales dacă aveți un credit slab, vă poate menține motivat și vă poate ajuta să vă construiți obiceiuri financiare bune.

dacă scorul dvs. de credit este sub media de 667, nu vă faceți griji! Vă puteți recupera în continuare de la un scor de credit rău, chiar dacă ați trecut printr-un faliment sau o propunere de consum. Construirea scorul dvs. de credit are nevoie de timp, disciplina, și determinare. Dar dacă vă plătiți facturile la timp, păstrați utilizarea creditului scăzută și monitorizați în mod regulat creditul, veți începe să vedeți că numărul magic devine din ce în ce mai mare.