Wenn Sie Monopoly zum ersten Mal spielen, scheinen die Grundregeln relativ einfach zu sein. Du bewegst dich auf dem Brett, kaufst Immobilien und hoffst, Miete von deinen Gegnern zu nehmen. Sie können auch Häuser und Hotels hinzufügen, um höhere Mieten zu berechnen.

Irgendwann während eines Monopolspiels wird es Zeit, etwas über Hypotheken zu lernen.

Im Monopol bedeutet die Verpfändung einer Immobilie, dass die Bank, anstatt sie direkt zu besitzen, vorübergehend die Kontrolle übernimmt. Im Gegenzug erhalten Sie die Hälfte dessen zurück, was Sie ursprünglich dafür ausgegeben haben. Wäre es nicht toll, wenn Hypotheken im wirklichen Leben genauso funktionieren würden?

Die Regeln für Hypotheken in Monopoly kann schwierig sein, in den Griff zu bekommen. Außerdem gibt es einige Monopoly-Hypothekenregeln, die die meisten Leute tatsächlich falsch spielen!

Lesen Sie weiter, um mehr darüber zu erfahren, wie Monopolhypotheken funktionieren und was passiert, wenn Sie eine Immobilie hypothekarisch belasten und die Hypothek aufheben.

Was bedeutet Hypothek im Monopol?

In einem Monopolspiel wird eine Immobilie durch eine Hypothek vorübergehend auf Eis gelegt. Sie werden immer noch im Besitz der Immobilienkarte sein, aber Sie können nicht auf einer verpfändeten Immobilie bauen und Sie müssen aufhören, Miete darauf zu berechnen.

Wenn ein anderer Spieler auf Ihrem verpfändeten Grundstück landet, können sie sich ausruhen, ohne Geld verlieren zu müssen.

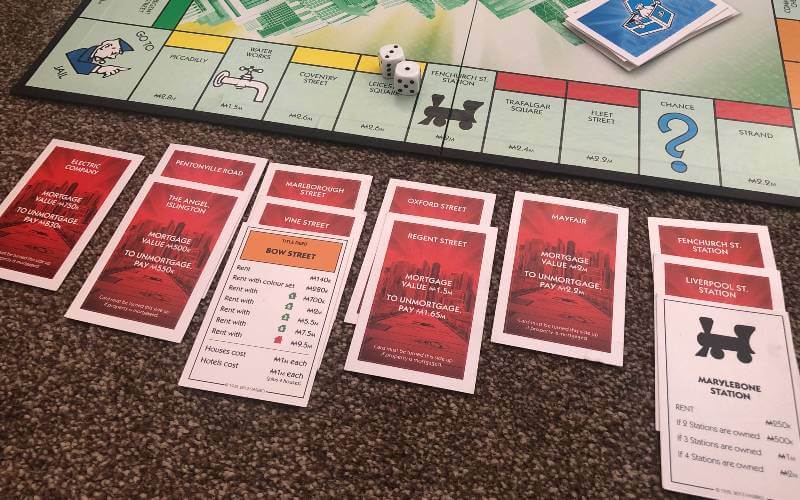

Um eine Immobilie zu verpfänden, müssen Sie sie nicht entwickelt haben. Sie können eine Immobilie nicht verpfänden, wenn sie Häuser oder Hotels hat.

Verpfändung einer Immobilie mit Häusern oder Hotels

Wenn Sie eine entwickelte Immobilie verpfänden möchten, müssen Sie zuerst die Häuser und Hotels (für die Hälfte ihres ursprünglichen Preises) zurückverkaufen.

In Monopoly müssen alle Eigenschaften innerhalb einer Farbgruppe gleichmäßig entwickelt werden. Das gleiche gilt umgekehrt, so dass Sie nicht einfach alle Häuser von einer Immobilie verkaufen können, während andere noch ihre Hotels haben.

Um die Häuser auf einer Immobilie zu verkaufen, müssen Sie sie auch auf anderen Immobilien in derselben Farbgruppe verkaufen.

Was passiert, wenn Sie eine Immobilie in Monopoly verpfänden?

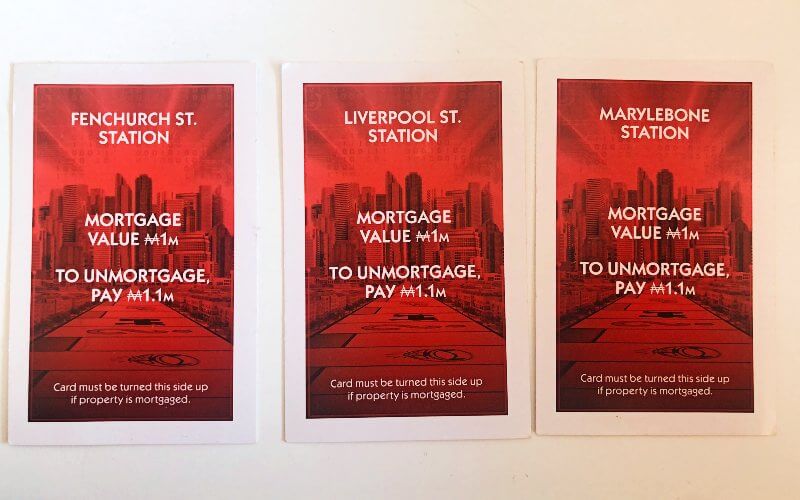

Wenn Sie eine Immobilie in Monopoly verpfänden, drehen Sie die Eigentumsurkunde um. Sie erhalten eine Rückerstattung der Hälfte des ursprünglichen Wertes der Immobilie – der Hypothekenwert wird auf die Karte gedruckt.

Wenn die Immobilie verpfändet ist, ist sie inaktiv. Du kannst es nicht entwickeln. Sie können keine Miete verlangen, wenn jemand darauf landet. Sie können jedoch eine verpfändete Immobilie an einen anderen Spieler im Spiel verkaufen.

Wie Hypothek in Monopoly

- Stellen Sie sicher, dass die Immobilie keine Häuser oder Hotels hat

- Drehen Sie die Eigentumsurkunde um, so dass sie verdeckt ist

- Sammeln Sie den Barwert des Hypothekenwerts von der Bank

Wie heben Sie eine Immobilie in Monopoly auf?

Wenn Sie genug Geld haben, um die Hypothek aufzuheben, müssen Sie den Hypothekenwert sowie 10% Zinsen zurückzahlen. Sie können dann wieder mit der Berechnung der Miete beginnen und Häuser und Hotels hinzufügen (solange keine anderen Immobilien innerhalb der Farbgruppe noch verpfändet sind).

So heben Sie die Hypothek in Monopoly auf

- Zahlen Sie der Bank den Hypothekenwert zuzüglich zusätzlicher 10% Zinsen

- Drehen Sie die Eigentumsurkunde so um, dass sie offen liegt

- Sie können erneut mit dem Sammeln der Miete beginnen

Monopolregeln für den Handel mit Hypothekenobjekten

Die meisten Menschen verstehen die Monopolregeln für den Handel mit Hypothekenobjekten nicht vollständig.

Es wird allgemein angenommen, dass der neue Eigentümer einer Immobilie die gleichen Regeln für die Aufhebung der Hypothek befolgt wie der ursprüngliche Eigentümer. Dies ist nicht der Fall. Wenn Sie zu lange warten, zahlen Sie tatsächlich mehr, um die Hypothek einer Immobilie aufzuheben.

- Sofortige Rückzahlung der Hypothek – Wenn ein Spieler eine Hypothek kauft und diese sofort aufhebt, muss er den Hypothekenwert zuzüglich 10% Zinsen zahlen, um die Hypothek aufzuheben

- Spätere Rückzahlung der Hypothek – Wenn der neue Eigentümer die Hypothek nicht sofort aufhebt, muss er zusätzlich zu den Zinsen weitere 10% zahlen, wenn er sich schließlich dafür entscheidet, die Hypothek aufzuheben

Beispiel

Angenommen, Sie machen einen Handel und erwerben die verpfändete Promenade mit einem Hypothekenwert von 200 USD.

Wenn Sie die Abhebung sofort aufheben möchten, kostet dies 220 US-Dollar.

Wenn du in deinem nächsten Zug oder später aufhebst, würde es dich $ 240 kosten.

Was passiert mit Hypothekarkrediten in Monopoly, wenn Sie verlieren?

Wenn Sie einem anderen Spieler schulden …

Wenn Sie es sich nicht leisten können, einem Spieler Miete zu zahlen, nehmen sie alles von Wert, was Sie besitzen, und Sie ziehen sich aus dem Spiel zurück. Sie müssen alle Häuser und Hotels für die Hälfte ihres ursprünglichen Wertes an die Bank zurückverkaufen und dieses Geld zusammen mit Ihrem Eigentum dem Spieler geben, der Sie bankrott gemacht hat.

Jedes verpfändete Eigentum ist in dieser Transaktion enthalten – Sie müssen es der Person übergeben, die Sie bankrott gemacht hat.

Unmortgaging

Der neue Eigentümer der durch Konkurs erworbenen Immobilie kann wählen, ob er die Immobilie sofort unmortgage oder bis später verpfändet halten möchte

- Unmortgage sofort – Zahlen Sie der Bank die Unmortgage–Kosten

- Halten Sie es verpfändet – Zahlen Sie der Bank jetzt 10% des Hypothekenwerts

Wenn Sie der Bank schulden …

Wenn Ihr Konkurs durch Geld verursacht wurde, das der Bank geschuldet wurde, anstatt einem anderen Spieler, dann wird alles, was Sie besitzen, an die Bank zurückgegeben und alle Hypotheken werden storniert.

Alle Ihre Immobilien müssen dann sofort versteigert werden. Immobilien, die über eine Auktion verkauft werden, werden nicht verpfändet.

Weiterlesen: Monopoly-Auktionsregeln

Monopoly mortgage FAQs

Können Sie die Miete für eine Hypothek in Monopoly einziehen?

Wenn eine Immobilie in Monopoly verpfändet ist, können Sie keine Miete einziehen, wenn jemand darauf landet.

Sie können weiterhin Miete für andere Immobilien ohne Hypothek innerhalb derselben Farbgruppe berechnen, aber Sie können diesen Immobilien keine Häuser oder Hotels hinzufügen, bis keine der Immobilien innerhalb dieser Farbgruppe verpfändet ist.

Kann ich doppelte Miete verlangen, wenn eine Immobilie in einem Farbsatz verpfändet ist?

Wenn Sie alle Immobilien in einem Farbsatz besitzen, aber keine Häuser oder Hotels gebaut haben, können Sie die doppelte Miete berechnen. Diese Regel gilt für nicht verpfändete Eigenschaften, auch wenn eine andere Eigenschaft in dieser Farbgruppe verpfändet ist.

Was ist der Hypothekenwert im Monopol?

Der Hypothekenwert ist der Geldbetrag, den Sie für die Verpfändung einer Immobilie erhalten. Es ist auf jeder Eigentumsurkunde Karte gedruckt. Der Hypothekenwert beträgt die Hälfte des ursprünglichen Wertes der Immobilie.

Können Sie Häuser in Monopoly Hypotheken?

In Monopoly kann man keine Häuser verpfänden. Sie können nur Immobilien verpfänden (z. B. Boardwalk). Wenn Sie Häuser haben, können Sie Geld sammeln, indem Sie sie für die Hälfte ihres ursprünglichen Preises an die Bank zurückverkaufen.

Zum Schluss

Selbst einige langjährige Monopoly-Spieler verwenden die Hypothekenregeln nicht richtig.

Während die Monopoly-Hypothekenregeln nicht so kompliziert sind, wie sie auf den ersten Blick erscheinen mögen, müssen Sie die Regeln sehr sorgfältig lesen, um sicherzustellen, dass Sie nichts verpasst haben.

In Monopoly verpfändete Immobilien werden auf Eis gelegt, bis Sie die Hypothek aufheben, aber sie bleiben in Ihrem Besitz und niemand kann die Hypothek zurückzahlen und die Immobilie ohne Ihre Erlaubnis beanspruchen.

Wenn eine Immobilie verpfändet ist, können Sie nicht darauf oder auf anderen Immobilien innerhalb derselben Farbgruppe bauen.

Ein guter Tipp ist, die Hypothek so schnell wie möglich aufzuheben, damit Sie mit Ihrer Immobilie Geld verdienen können. Wenn Sie dies jedoch zu früh tun, haben Sie möglicherweise kein Geld und müssen Immobilien erneut verpfänden.