kiedy po raz pierwszy grasz w Monopoly, podstawowe zasady wydają się stosunkowo proste. Będziesz poruszać się po planszy, kupując nieruchomości i mając nadzieję wziąć czynsz od przeciwników. Możesz również dodać domy i hotele, dzięki czemu możesz pobierać wyższe czynsze.

w pewnym momencie podczas gry w monopol, przyjdzie czas, aby dowiedzieć się o kredytach hipotecznych.

w monopolu hipoteka na nieruchomość oznacza, że zamiast bezpośrednio ją posiadać, Bank przejmuje tymczasową kontrolę. W zamian otrzymasz połowę tego, co pierwotnie na niego wydałeś. Czy nie byłoby wspaniale, gdyby kredyty hipoteczne działały tak samo w prawdziwym życiu?

zasady dotyczące kredytów hipotecznych w monopolu mogą być trudne do opanowania. Plus, istnieją pewne zasady hipoteki Monopol, że większość ludzi rzeczywiście grać nieprawidłowo!

Czytaj dalej, aby dowiedzieć się więcej o tym, jak działają hipoteki monopolowe i co się dzieje, gdy hipoteka i odmontowanie nieruchomości.

co oznacza kredyt hipoteczny w monopolu?

w grze o monopol, hipoteka nieruchomości stawia ją tymczasowo „na wstrzymanie”. Nadal będziesz w posiadaniu karty nieruchomości, ale nie możesz budować na nieruchomości obciążonej hipoteką i musisz przestać pobierać od niej czynsz.

jeśli inny gracz wyląduje na Twojej hipotecznej nieruchomości, jest tam na odpoczynek bez potrzeby tracenia gotówki.

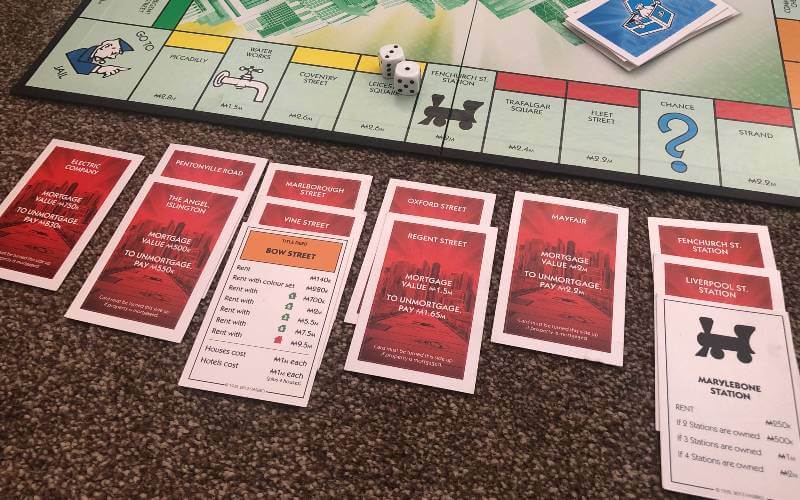

aby zastawić nieruchomość, musisz jej nie rozwijać. Nie można hipoteki nieruchomości, jeśli ma domy lub Hotele na nim.

zastawianie nieruchomości, na której znajdują się domy lub Hotele

jeśli chcesz zastawić nieruchomość rozwiniętą, musisz najpierw sprzedać domy i hotele (za połowę ich pierwotnej ceny).

w monopolu wszystkie właściwości w grupie kolorów muszą być opracowane równomiernie. To samo dotyczy na odwrót, więc nie można po prostu sprzedać wszystkie domy z jednej nieruchomości, podczas gdy inni nadal mają swoje Hotele.

aby sprzedać Domy na jednej nieruchomości, musisz również sprzedawać je na innych nieruchomościach w tej samej grupie kolorów.

co się dzieje, gdy kredytujesz nieruchomość w monopolu?

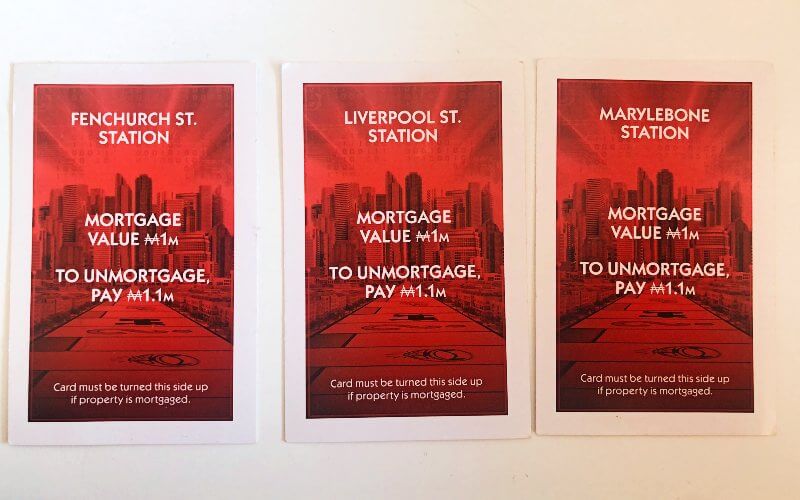

kiedy hipotekujesz nieruchomość w monopolu, odwracasz kartę własności. Otrzymasz zwrot połowy pierwotnej wartości nieruchomości-wartość hipoteki jest wydrukowana na karcie.

gdy nieruchomość jest obciążona hipoteką, jest nieaktywna. Nie możesz tego rozwinąć. Nie możesz pobierać opłat za czynsz, jeśli ktoś na nim wyląduje. Możesz jednak sprzedać nieruchomość obciążoną hipoteką innemu graczowi w grze.

jak hipoteka w monopolu

- upewnij się, że nieruchomość nie ma żadnych domów ani hoteli na niej

- Odwróć kartę własności tak, aby była zakryta

- Odbierz równowartość pieniężną wartości hipoteki z banku

jak odmontować nieruchomość w Monopoly?

gdy masz wystarczająco dużo pieniędzy, aby podnieść hipotekę, musisz spłacić wartość hipoteki, a także 10% odsetek. Następnie możesz ponownie zacząć naliczać czynsz, a także rozwijać się, dodając domy i hotele (o ile żadne inne nieruchomości w grupie kolorów nie są nadal obciążone hipoteką).

jak odmontować kredyt w Monopoly

- Zapłać Bankowi wartość kredytu hipotecznego plus dodatkowe 10% odsetek

- Odwróć kartę własności tak, aby była zakryta

- możesz zacząć ponownie zbierać czynsz

Zasady monopolu na obrót nieruchomościami obciążonymi hipoteką

większość ludzi nie rozumie w pełni zasad monopolu na obrót nieruchomościami obciążonymi hipoteką.

powszechnie przyjmuje się, że nowy właściciel nieruchomości postępuje zgodnie z tymi samymi zasadami dotyczącymi nieudokumentowania, co pierwotny właściciel. Tak nie jest. W rzeczywistości, jeśli będziesz czekać zbyt długo, faktycznie zapłacisz więcej, aby podnieść hipotekę nieruchomości.

- spłata kredytu hipotecznego natychmiast – jeśli gracz kupi nieruchomość hipoteczną i natychmiast ją anuluje, musi zapłacić wartość kredytu plus 10% odsetek, aby ją podnieść

- spłata kredytu hipotecznego później – jeśli nowy właściciel nie od razu odmontuje nieruchomości, musi również zapłacić dodatkowe 10% na poczet odsetek, gdy ostatecznie zdecyduje się podnieść kredyt hipoteczny

przykład

Załóżmy, że dokonujesz transakcji i nabywasz hipotekę, która ma wartość hipoteki $200.

jeśli zdecydujesz się natychmiast usunąć portgage, kosztowałoby cię to $220.

jeśli zdecydujesz się na odmontowanie portfela w następnej lub późniejszej turze, będzie to kosztować $240.

co się dzieje z hipoteką w Monopoly, gdy tracisz?

jeśli jesteś winien innemu graczowi…

jeśli nie stać Cię na płacenie czynszu graczowi, biorą wszystko, co wartościowe, co posiadasz, a Ty wycofujesz się z gry. Musisz sprzedać wszystkie domy i hotele bankowi za połowę ich pierwotnej wartości i przekazać tę gotówkę wraz z nieruchomością graczowi, który doprowadził cię do bankructwa.

każda nieruchomość obciążona hipoteką jest uwzględniona w tej transakcji-musisz ją przekazać osobie, która doprowadziła do bankructwa.

odmontowanie

nowy właściciel nieruchomości nabytej w wyniku bankructwa może zdecydować o natychmiastowym odmontowaniu nieruchomości lub utrzymaniu jej na później

- natychmiastowe odmontowanie – Zapłać bankowi koszt niezmontowania

- Utrzymaj ją w formie hipoteki – Zapłać bankowi 10% wartości hipoteki teraz

jeśli jesteś dłużny bankowi…

jeśli Twoje bankructwo zostało spowodowane pieniędzmi należnymi bankowi, a nie innemu graczowi, to wszystko, co posiadasz, wraca do banku i wszystkie kredyty hipoteczne są anulowane.

wszystkie twoje nieruchomości muszą zostać natychmiast sprzedane na aukcji. Nieruchomość sprzedana w drodze licytacji zostanie niezniszczona.

Czytaj więcej: regulamin Aukcji monopolistycznej

Monopoly mortgage FAQs

czy w Monopoly można pobierać czynsz za nieruchomość obciążoną hipoteką?

jeśli nieruchomość jest obciążona hipoteką w monopolu, nie można pobierać czynszu, gdy ktoś na niej wyląduje.

nadal można pobierać opłaty za inne nieruchomości niezmodyfikowane w tej samej grupie kolorów, ale nie można dodawać do nich domów ani hoteli, dopóki żadna z nieruchomości w tej grupie kolorów nie zostanie obciążona hipoteką.

Czy Mogę naliczyć podwójny czynsz, jeśli jedna nieruchomość w zestawie kolorów jest obciążona hipoteką?

kiedy jesteś właścicielem wszystkich nieruchomości w zestawie kolorów, ale nie zbudowałeś żadnych domów lub hoteli, możesz pobierać podwójną opłatę za wynajem. Ta reguła ma zastosowanie do nieruchomości niezmodyfikowanych, nawet jeśli inna nieruchomość z tej grupy kolorów jest obciążona hipoteką.

co to jest „wartość kredytu hipotecznego” w monopolu?

wartość hipoteki to kwota gotówki, którą otrzymasz za hipotekę nieruchomości. Jest on drukowany na każdej karcie tytułu własności. Wartość hipoteki stanowi połowę pierwotnej wartości nieruchomości.

czy można w monopolu hipotecznym?

nie można hipotecznych domów w monopolu. Można tylko hipoteka nieruchomości (np. Promenada). Jeśli masz domy, możesz zebrać gotówkę, sprzedając je z powrotem do banku za połowę ich pierwotnej ceny.

podsumowując

nawet niektórzy długoterminowi monopoliści nie stosują zasad hipoteki prawidłowo.

chociaż zasady dotyczące hipoteki monopolistycznej nie są tak skomplikowane, jak mogłoby się wydawać, musisz uważnie przeczytać te zasady, aby upewnić się, że nic cię nie ominęło.

Nieruchomości hipoteczne w monopolu są wstrzymane do czasu zniesienia hipoteki, ale pozostają w Twoim posiadaniu i nikt nie może spłacić hipoteki i ubiegać się o nieruchomość bez Twojej zgody.

jeśli nieruchomość jest obciążona hipoteką, nie można budować na niej ani na żadnych innych nieruchomościach w tej samej grupie kolorów.

dobrą wskazówką jest próba jak najszybszego zniesienia kredytu hipotecznego, abyś mógł zarabiać na swojej nieruchomości. Jednak zrobienie tego zbyt wcześnie może zostawić cię bez pieniędzy i konieczności ponownego zaciągania kredytów hipotecznych, więc bądź ostrożny.