u weet dat iemand betalen een prijs heeft. Naast het geven van werknemers hun loonstrookjes, heb je ook de kosten van de loonbelasting. Hoeveel betaalt een werkgever aan loonbelasting? Blijf lezen voor meer informatie over de werkgever kosten van loonbelasting te leren.

hoeveel betalen werkgevers aan loonbelasting?

dus, hoeveel is loonbelasting? De kosten van de loonbelasting zijn grotendeels afhankelijk van het aantal werknemers dat u hebt en hoeveel u uw werknemers betaalt. Waarom? Omdat loonbelasting een percentage van het bruto belastbare loon van elke werknemer is en geen vast bedrag in dollar.

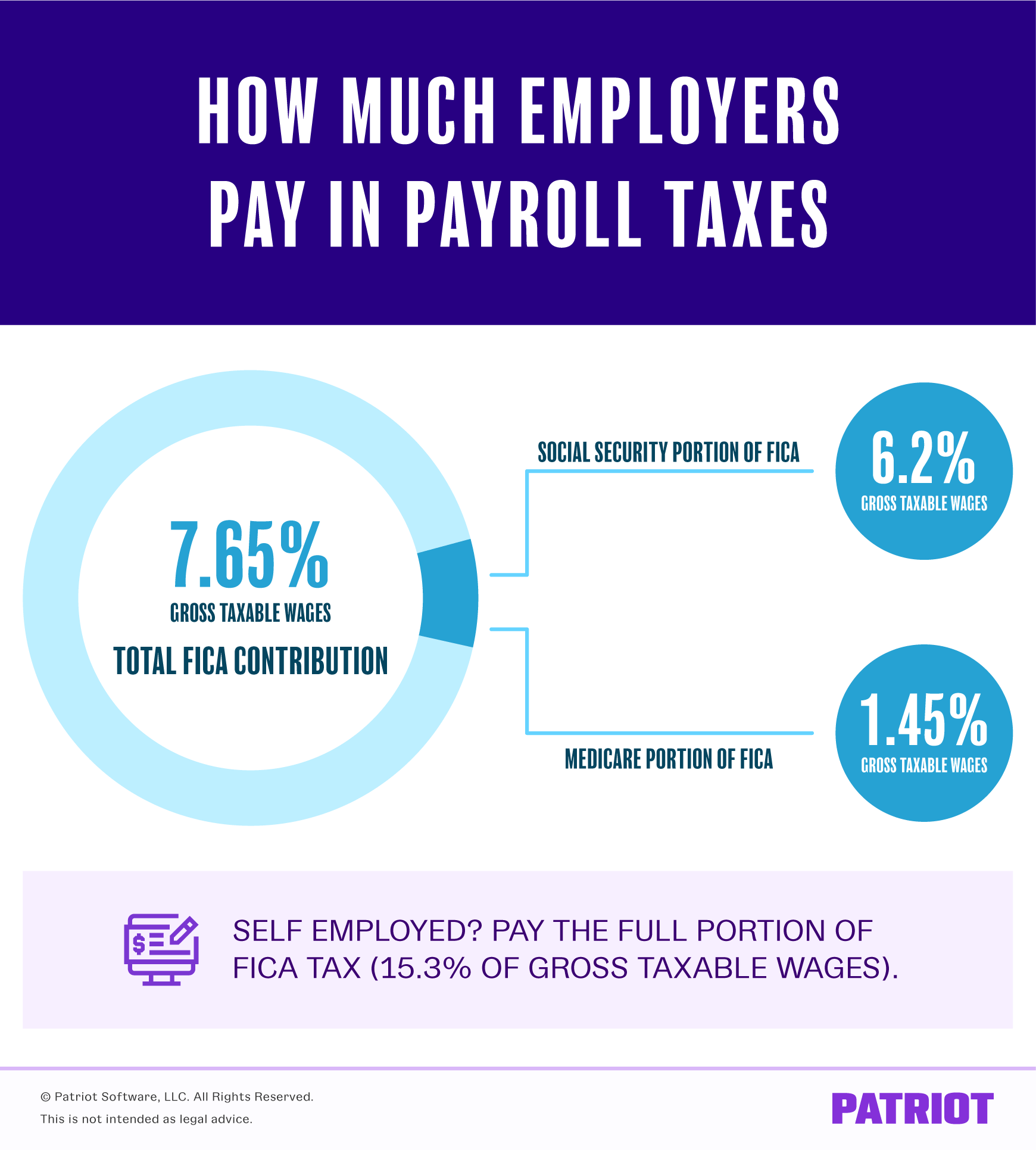

loonbelasting omvat twee specifieke belastingen: sociale zekerheid en Medicare belastingen. Beide belastingen vallen onder de Federal Insurance Contributions Act (FICA), en werkgevers en werknemers betalen deze belastingen. De loonbelasting bedraagt 15,3% van het bruto belastbaar loon van een werknemer. In totaal is de Sociale Zekerheid 12,4%, en Medicare is 2.9%, maar de belastingen zijn gelijk verdeeld over zowel werknemer als werkgever.

Hoeveel Kosten de werkgevers van de loonbelasting? Werkgever loonbelasting tarieven zijn 6,2% voor de Sociale Zekerheid en 1,45% voor Medicare.

weet precies hoeveel je betaalt als werkgever … zonder zelf de berekeningen te hoeven doen. Krijg een gratis proefversie van Patriot ‘ s online payroll en sla de berekeningen over!

als u zelfstandige bent, moet u het geheel van de 15,3% FICA-belasting betalen, plus de extra Medicare-belasting, indien van toepassing (en daar komen we binnen een minuut op terug).

Sociale Zekerheid

sociale lasten hebben een loonbasis. In 2021 is deze loonbasis $ 142.800. De loonbasis betekent dat u stopt met het inhouden en bijdragen van sociale zekerheid belastingen wanneer een werknemer verdient meer dan $142.800.

vanwege de loonbasis bedraagt het maximale bedrag dat een werkgever per werknemer bijdraagt voor 2021 9.139, 20 $(142.800 $ X 6,2%).

bekijk een voorbeeld. Stel dat je een werknemer hebt die twee weken $2.000 verdient:

$2.000 X 6.2% = $124

de werkgever kosten van de loonbelasting is $ 124.

Houd er rekening mee dat sommige aftrek vóór belastingen (bijvoorbeeld sectie 125 plannen) het bruto belastbaar loon kunnen verlagen en invloed kunnen hebben op hoeveel u bijdraagt per werknemer salaris.

bijvoorbeeld, een werknemer met een brutoloon van $ 1.500 tweewekelijks en een $ 500 sectie 125 aftrek heeft $ 1.000 aan bruto belastbaar loon ($1.500 – $ 500). Dus, je berekent de Sociale Zekerheid op $ 1.000 in plaats van$1,500:

$1,000 X 6.2% = $62

de werkgever kosten van de sociale zekerheid belasting is $ 62.

Medicare

in tegenstelling tot de sociale zekerheid hebben Medicarebelastingen geen loonbasis. In plaats daarvan, Medicare heeft een extra bronbelasting voor werknemers die meer dan een vast bedrag verdienen. In 2021 is dit basisbedrag $200.000 (single). Daarom, werknemers die verdienen meer dan $ 200.000 in 2021 betalen 1,45% en een extra 0,9% naar Medicare.

betalen werkgevers de aanvullende Medicare-belasting? Nee, werkgevers betalen slechts 1,45%, zelfs als een werknemer verdient meer dan $ 200.000. Extra Medicare belasting geldt alleen voor werknemers.

bijvoorbeeld, een werknemer verdient $ 250.000 per jaar, dus de werknemer betaalt 1,45% op de $ 250.000 aan lonen, plus 0,9% op de $50.000 meer dan $200.000.

Bereken de Medicare taks voor het gehele brutoloon:

$250.000 X 1.45% = $3,625

als werkgever, u betaalt alleen $ 3,625 voor Medicare belastingen op de werknemer $ 250.000.

omdat de werknemer de aanvullende Medicare-belasting betaalt, vindt u het totale belastingbedrag voor $50,000 ($250,000 – $200,000):

$50,000 X 0.9% = $450

tel de totalen voor beide samen om het totaal te vinden dat de werknemer betaalt:

$3,625 + $450 = $4,075

de werknemer betaalt $ 450 meer in Medicare belastingen dan de werkgever in dit voorbeeld.

net als socialezekerheidsbelastingen kunnen aftrek vóór belastingen gevolgen hebben voor de berekening van de Medicare-belasting. Trek de toepasselijke aftrek vóór belastingen af van de totale brutolonen voordat u de Medicare belastingbedrag in te houden en bij te dragen.

bijvoorbeeld, uw werknemer verdient $ 1.500 tweewekelijks, maar heeft een $ 500 sectie 125 aftrek. Bereken de Medicare belastingen voor $ 1.000 in bruto belastbaar loon ($1,500 – $500):

$1,000 X 1.45% = $14.50

inhouden en bijdragen $14.50 voor Medicare belastingen.

zelfstandige belasting

als u zelfstandige bent, betaalt u de volledige kosten van de loonbelasting (ook bekend als de belasting op zelfstandigen). En, betalen de extra 0.9% Medicare belasting, ook, als je meer verdient dan de drempel per jaar.

laten we zeggen dat je $100.000 per jaar verdient. U zou de volledige 12,4% van de socialezekerheidsbelasting betalen:

$ 100.000 X 12.4% = $12,400

omdat je niet op de loonbasis voor Medicare, niet betalen de extra 0,9%. U moet echter de volledige 2,9% van Medicare betalen:

$ 100.000 X 2.9% = $2,900

tel de bedragen op voor zowel de sociale zekerheid als de gezondheidszorg.:

$12,400 + $2,900 = $15,300

u kunt ook uw brutoloon vermenigvuldigen met het geheel van de fica-belasting:

$ 100.000 X 15.3% = $15,300

als u verdient meer dan $ 142.800, stoppen met het berekenen van de sociale zekerheid belasting op lonen boven de loonbasis. Als u meer dan verdienen $200.000 (single), vermenigvuldig alle inkomsten over de basis met 3,8% voor de extra Medicare belasting.

werkgever-alleen betaalde belastingen

naast de werkgever-werknemer loonbelasting die u betaalt, zijn er andere loonbelastingen die door werkgever namens uw werknemers worden betaald. De twee belangrijkste belastingen zijn:

- federale werkloosheidsbelasting (FUTA)

- werkloosheidsbelasting van de staat (SUTA))*

* sommige staten (bijvoorbeeld, Pennsylvania) omvatten staat werkloosheidsbelasting als een werknemer betaalde belasting, ook. Neem contact op met uw staat om te zien of uw werknemers moeten betalen in de werkloosheid.

de federale werkloosheidsbelasting bedraagt 6,0% op de eerste $7.000 aan werknemerslonen. De meeste staten en bedrijven krijgen echter een belastingkrediet van 5,4% en betalen slechts 0,6% aan FUTA. Dus, het maximale bedrag dat de meeste werkgevers betalen in FUTA elk jaar per werknemer is $42 ($7.000 X 0,6%). Als een bedrijf of staat het belastingkrediet niet ontvangt, is het maximale bedrag per werknemer $ 420 ($7.000 X 6%).

de werkloosheidsbelastingen en de loongrondslagen verschillen per staat. Meestal, werkgevers ontvangen mededelingen van de staat met betrekking tot hun Suta tarief elk jaar. Staten baseren werkgeverstarieven op een aantal factoren, waaronder de lengte van de tijd dat je in het bedrijfsleven bent geweest, het aantal werkloosheidsclaims, enz. Neem contact op met uw staat om de loonbasis en uw werkloosheid belastingtarief te bepalen.

uw staat kan extra belastingen hebben die u als werkgever betaalt (bijvoorbeeld privilege belasting). Neem contact op met uw staat voor meer informatie.

dit is niet bedoeld als juridisch advies; Klik hier voor meer informatie.