誰かに支払うことはコストで来ることを知っています。 従業員に彼らの給料を与えることに加えて、あなたはまた、給与税のコストを持っています。 だから、雇用主は給与税をいくら払っていますか? 給与税の雇用者のコストについての詳細を学ぶために読んでください。

雇用主は給与税でどれくらい支払うのですか?

だから、給与税はいくらですか? 給与税のコストは、主にあなたが持っている従業員の数とあなたがあなたの従業員に支払うどのくらいに依存します。 どうして? 給与税は、各従業員の総課税賃金の割合であり、設定された金額ではないためです。

給与税には、社会保障税とメディケア税の二つの特定の税金が含まれています。 両方の税金は、連邦保険拠出法(FICA)に該当し、雇用者と従業員は、これらの税金を支払います。

給与税は、従業員の課税対象賃金の15.3%です。 合計では、社会保障は12.4%であり、メディケアは2%である。9%ですが、税金は従業員と雇用者の両方の間で均等に分割されます。

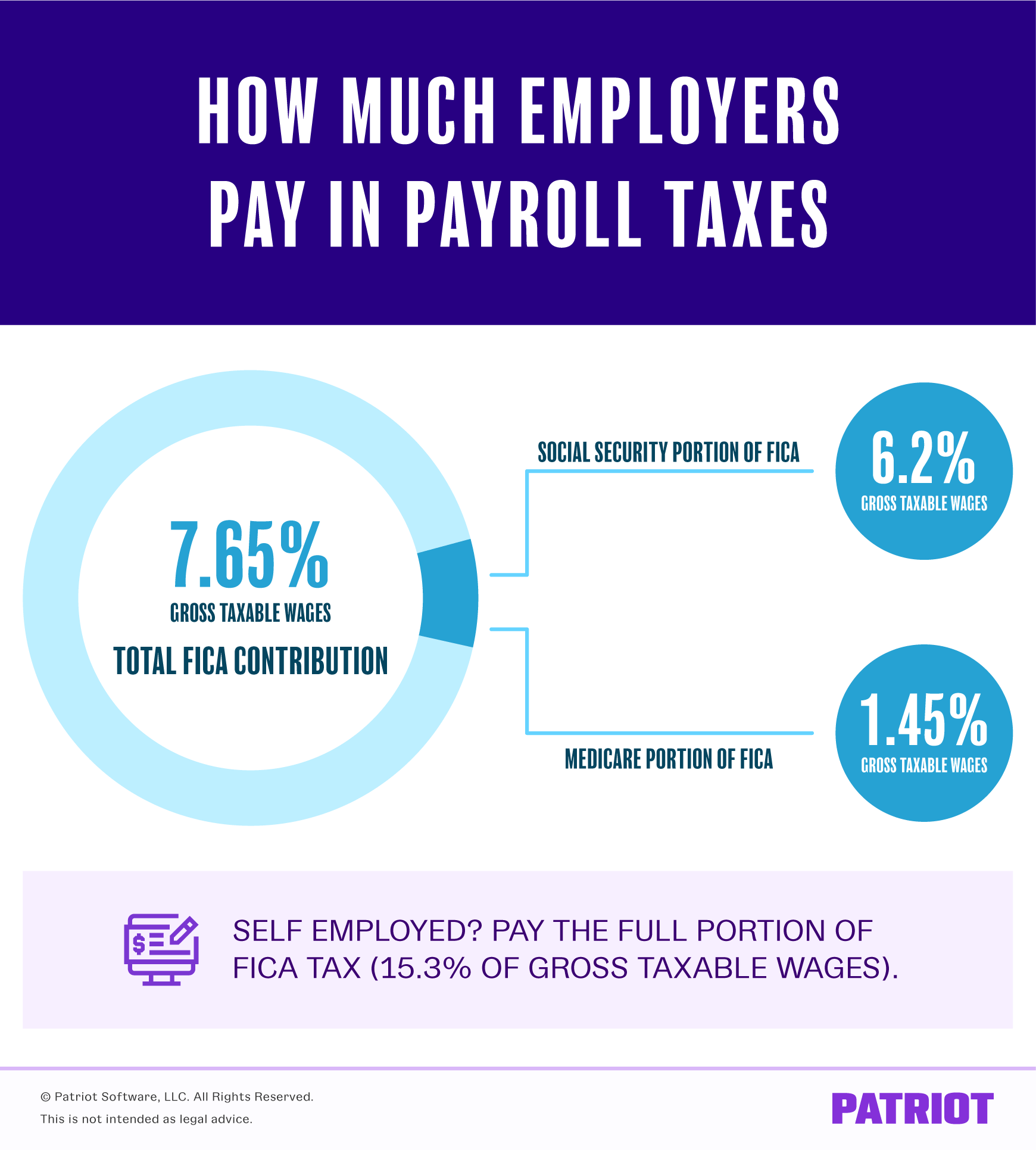

だから、給与税の雇用者のコストはいくらですか? 雇用主の給与税率は、社会保障のための6.2%とメディケアのための1.45%です。

あなたが雇用者として支払うだろう正確にどのくらい知っている…計算を自分で行うことなく。 パトリオットのオンライン給与計算の無料トライアルを取得し、計算をスキップ!

あなたが自営業の場合は、該当する場合は、15.3%のFICA税の全体に加え、追加のメディケア税を支払わなければなりません(そして、我々は分でそれに取得し

社会保障

社会保障税は賃金ベースを持っています。 2021年には、この賃金ベースは1 142,800です。 賃金ベースは、従業員が$142,800以上を稼いでいるときに、あなたが源泉徴収と社会保障税の貢献を停止することを意味します。

賃金ベースのため、2021年の雇用主が従業員一人当たりの最大拠出額は9,139.20ドル(142,800ドル×6.2%)です。

一例を見てみましょう。 隔週で$2,000を稼いでいる従業員がいるとしましょう:

$2,000X6.2% = $124

給与税の雇用者の費用は1 124です。

いくつかの税引前控除(例えば、セクション125計画)は、総課税賃金を下げ、従業員の給料あたりの貢献量に影響を与える可能性があることに注意してく

例えば、隔週でgross1,500の総賃金とSection500セクション125控除を持つ従業員は、総課税賃金で1 1,000(1 1,500–$500)を持っています。 だから、あなたはSocial1,000の代わりに社会保障を計算します$1,500:

$1,000 X6.2% = $62

社会保障税の雇用者の費用は$62です。

メディケア

社会保障とは異なり、メディケア税は賃金ベースを持っていません。 代わりに、メディケアは、設定された金額以上を稼ぐ従業員のための追加の源泉徴収税を持っています。 2021年には、この基準額はsingle200,000(単一)です。 したがって、2021年にmore200,000以上を獲得した従業員は、メディケアに1.45%と追加の0.9%を支払います。

雇用者は追加のメディケア税を支払うのですか? いいえ、雇用者は従業員が$200,000以上を稼いでも、1.45%しか支払わない。 追加のメディケア税は従業員にのみ適用されます。

例えば、従業員は年間2 250,000を稼いでいるので、従業員はwages250,000の賃金に1.45%、plus50,000以上のwages200,000に0.9%を支払っています。

総賃金のメディケア税を計算する:

$250,000X1。45% = $3,625

雇用者として、あなただけの従業員の2 250,000のメディケア税のための$3,625を支払います。

従業員が追加のメディケア税を支払うので、合計税額を見つけます$50,000 ($250,000 – $200,000):

$50,000 X0.9% = $450

両方の合計を合計して、従業員が支払う合計を検索します:

$3,625 + $450 = $4,075

従業員は、この例では雇用者よりもメディケア税でmore450以上を支払います。

社会保障税と同様に、税引前控除はメディケア税の計算に影響を与える可能性があります。 源泉徴収し、貢献するメディケア税額を計算する前に、総賃金から適用される税引前控除を減算します。

たとえば、あなたの従業員は隔週でbi1,500稼いでいますが、Section500セクション125控除を持っています。 総課税賃金でMedic1,000のメディケア税を計算します($1,500 – $500):

$1,000 X1.45% = $14.50

差し控え、メディケア税のためのcontribute14.50を貢献しています。

自営業者税

自営業者の場合は、給与税(別名自営業税)の全費用を支払います。 そして、追加の0を支払います。9%のメディケア税、あまりにも、あなたは年間のしきい値以上を獲得した場合。

あなたが年間100,000ドルを稼ぐとしましょう。 あなたは社会保障税の完全な12.4%を支払うことになります:

$100,000X12.4% = $12,400

あなたはメディケアのための賃金ベースをヒットしないので、追加の0.9%を払っていません。 しかし、あなたはメディケアの完全な2.9%を支払わなければなりません:

$100,000X2.9% = $2,900

社会保障とメディケアの両方の金額を一緒に追加します。:

$12,400 + $2,900 = $15,300

また、fica税の全体であなたの総賃金を掛けることができます:

$100,000X15.3% = $15,300

あなたは以上のearn142,800を獲得した場合は、賃金ベース以上の賃金に社会保障税の計算を停止します。 あなたは以上のearn200,000(単一)を獲得した場合は、追加のメディケア税のための3.8%によってベース上のすべての収益を掛けます。

雇用主のみが支払った税金

あなたが支払う雇用主-従業員の給与税に加えて、あなたの従業員に代わって雇用主が支払う他の給与税があります。 二つの主な税金は次のとおりです:

- 連邦失業税(FUTA)

- 州失業税(SUTA))*

*いくつかの州(例えば、ペンシルベニア州)は、あまりにも、従業員が支払った税として州の失業税が含まれています。 あなたの従業員が失業に支払わなければならないかどうかを確認するためにあなたの状態に確認してください。

連邦失業税は、従業員の賃金の最初の$7,000の6.0%です。 しかし、ほとんどの州や企業は5.4%の税額控除を受け、FUTAには0.6%しか支払いません。 したがって、ほとんどの雇用者が従業員一人当たり毎年FUTAに支払う最大額は$42($7,000X0.6%)です。 企業または州が税額控除を受けていない場合、従業員あたりの最大額は$420($7,000X6%)です。

州の失業税と賃金ベースは州によって異なります。 通常、雇用者は毎年彼らのSUTA率に関する州から通知を受け取る。 州は、あなたがビジネスにしてきた時間の長さ、失業請求の数など、多くの要因に基づいて雇用主の料金を設定します。 賃金ベースとあなたの失業率を決定するためにあなたの状態に確認してください。

あなたの州には、雇用主として支払う追加の税金(特権税など)があるかもしれません。 より多くの情報のためのあなたの州に連絡しなさい。

これは法的助言として意図されていない;より多くの情報のために、ここにかちりと鳴らしなさい。