Sai che pagare qualcuno ha un costo. Oltre a dare ai dipendenti i loro stipendi, hai anche il costo delle tasse sui salari. Quindi, quanto paga un datore di lavoro in tasse sui salari? Continua a leggere per saperne di più sul costo datore di lavoro delle imposte sui salari.

Quanto pagano i datori di lavoro in tasse sui salari?

Quindi, quanto costa l’imposta sui salari? Il costo delle imposte sui salari dipende in gran parte dal numero di dipendenti che hai e da quanto paghi i tuoi dipendenti. Perché? Perché le imposte sui salari sono una percentuale dei salari imponibili lordi di ogni dipendente e non un importo in dollari impostato.

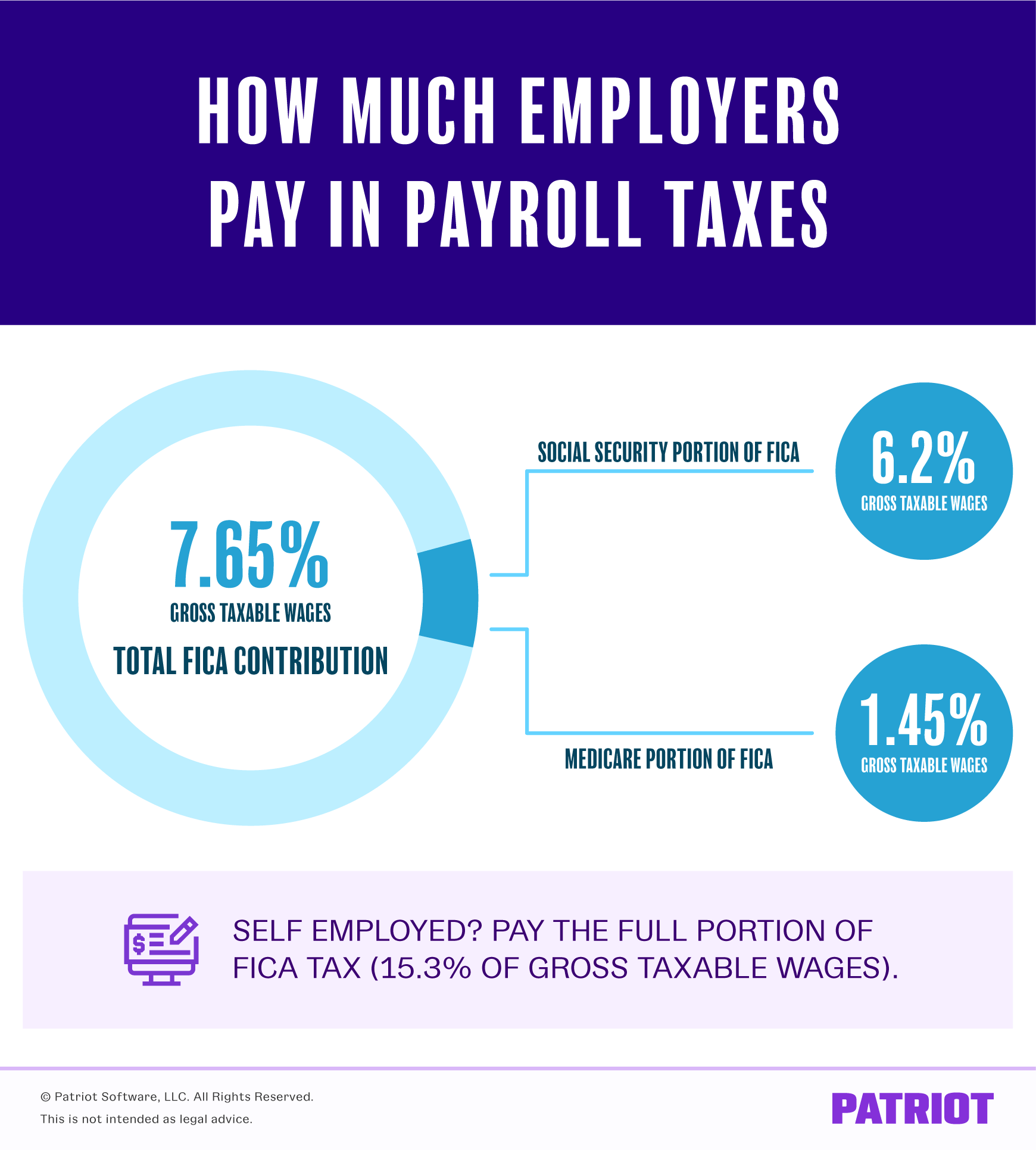

Payroll tax include due imposte specifiche: Social Security e Medicare tasse. Entrambe le tasse rientrano nella legge federale sui contributi assicurativi (FICA), e datori di lavoro e dipendenti pagano queste tasse.

L’imposta sui salari è il 15,3% dei salari imponibili lordi di un dipendente. In totale, la sicurezza sociale è 12.4%, e Medicare è 2.9%, ma le tasse sono divise equamente tra dipendente e datore di lavoro.

Quindi, quanto costa il costo del datore di lavoro delle imposte sui salari? Employer payroll tax aliquote sono 6.2% per la sicurezza sociale e 1.45% per Medicare.

Sapere esattamente quanto si paga come datore di lavoro without senza dover fare i calcoli da soli. Ottieni una prova GRATUITA del libro paga online di Patriot e salta i calcoli!

Se sei un lavoratore autonomo, devi pagare la totalità della tassa FICA 15.3%, più la tassa aggiuntiva Medicare, se applicabile (e arriveremo a questo in un minuto).

Previdenza sociale

Le imposte sulla previdenza sociale hanno una base salariale. Nel 2021, questa base salariale è di $142.800. La base salariale significa che si smette di trattenere e contribuire alle tasse di sicurezza sociale quando un dipendente guadagna più di $142.800.

A causa della base salariale, l’importo massimo che un datore di lavoro contribuisce per dipendente per 2021 è $9,139.20 ($142,800 X 6.2%).

Dai un’occhiata a un esempio. Diciamo che hai un dipendente che guadagna bi 2,000 bisettimanale:

X 2,000 X 6.2% = $124

Il costo datore di lavoro di imposta sui salari è $124.

Tenete a mente che alcune detrazioni ante imposte (ad esempio, Sezione 125 piani) possono abbassare i salari imponibili lordi e impatto quanto si contribuisce per stipendio dipendente.

Ad esempio, un dipendente con salari lordi di bi 1.500 bisettimanale e una deduzione di Section 500 Sezione 125 ha wages 1.000 in salari imponibili lordi ($1.500 – $500). Quindi, calcoli la sicurezza sociale su $1,000 invece di $1,500:

$1,000 X 6.2% = $62

Il costo datore di lavoro della tassa di sicurezza sociale è di $62.

Medicare

A differenza della sicurezza sociale, le tasse Medicare non hanno una base salariale. Invece, Medicare ha una ritenuta alla fonte aggiuntiva per i dipendenti che guadagnano più di un determinato importo. Nel 2021, questo importo di base è di $200.000 (singolo). Pertanto, i dipendenti che guadagnano più di $200.000 nel 2021 pagano l ‘ 1,45% e un ulteriore 0,9% a Medicare.

I datori di lavoro pagano la tassa aggiuntiva Medicare? No, i datori di lavoro pagano solo l ‘ 1,45%, anche se un dipendente guadagna più di $200.000. Ulteriore tassa Medicare si applica solo ai dipendenti.

Ad esempio, un dipendente guadagna year 250.000 all’anno, quindi il dipendente paga l ‘ 1,45% sui wages 250.000 in salari, più lo 0,9% sui $50.000 oltre $200.000.

Calcola la tassa Medicare per l’intero salario lordo:

$250.000 X 1.45% = $3,625

Come datore di lavoro, paghi solo Medic 3.625 per le tasse Medicare sui employee 250.000 del dipendente.

Perché il dipendente paga supplementare Medicare fiscale, trovare l’importo totale delle imposte per $50,000 ($250,000 – $200,000):

$50,000 X 0.9% = $450

Aggiungere i totali per entrambi per trovare il totale il dipendente paga:

$3,625 + $450 = $4,075

Il dipendente paga $450 più in Medicare le tasse piuttosto che il datore di lavoro in questo esempio.

Come le tasse di sicurezza sociale, detrazioni al lordo delle imposte possono avere un impatto Medicare calcoli fiscali. Sottrarre le detrazioni ante imposte applicabili dai salari lordi totali prima di calcolare l’importo dell’imposta Medicare per trattenere e contribuire.

Ad esempio, il tuo dipendente guadagna bi 1.500 bisettimanale ma ha una detrazione di Section 500 Sezione 125. Calcolare le tasse Medicare per $1.000 in salari imponibili lordi($1,500 – $500):

$1,000 X 1.45% = $14.50

Trattenere e contribuire $14.50 per le tasse Medicare.

Imposta sui lavoratori autonomi

Se sei un lavoratore autonomo, paga l’intero costo delle imposte sui salari (aka tasse sul lavoro autonomo). E, pagare l’ulteriore 0.9% Tassa Medicare, anche, se si guadagna più della soglia all’anno.

Diciamo che si guadagna $100.000 all’anno. Pagheresti l’intero 12,4% della tassa di sicurezza sociale:

$100.000 X 12.4% = $12,400

Perché non ha colpito la base salariale per Medicare, non pagare l’ulteriore 0,9%. Tuttavia, si deve pagare l’intero 2,9% di Medicare:

X 100.000 X 2.9% = $2,900

Sommare gli importi sia per la sicurezza sociale e Medicare:

$12,400 + $2,900 = $15,300

Puoi anche moltiplicare il tuo salario lordo per l’intera tassa FICA:

$100.000 X 15.3% = $15,300

Se guadagni più di $142.800, smetti di calcolare l’imposta sulla sicurezza sociale sui salari al di sopra della base salariale. Se si guadagna più di $200.000 (singolo), moltiplicare tutti i guadagni sopra la base del 3,8% per l’ulteriore tassa Medicare.

Tasse pagate solo dal datore di lavoro

Oltre alle imposte sui salari del datore di lavoro-dipendente pagate, ci sono altre imposte sui salari pagate dal datore di lavoro per conto dei dipendenti. Le due imposte principali sono:

- Imposta federale sulla disoccupazione (FUTA)

- Imposta statale sulla disoccupazione (SUTA)*

*Alcuni stati (ad esempio, Pennsylvania) includono la tassa di disoccupazione statale come imposta pagata dai dipendenti. Verificare con il vostro stato per vedere se i dipendenti devono pagare in disoccupazione.

Tassa di disoccupazione federale è del 6,0% sul primo $7.000 in salari dei dipendenti. Tuttavia, la maggior parte degli stati e delle imprese riceve un credito d’imposta del 5,4% e paga solo lo 0,6% a FUTA. Quindi, l’importo massimo che la maggior parte dei datori di lavoro paga in FUTA ogni anno per dipendente è $42 ($7,000 X 0.6%). Se un’azienda o uno stato non riceve il credito d’imposta, l’importo massimo per dipendente è di $420 ($7.000 X 6%).

Disoccupazione statale le tasse e le basi salariali variano a seconda dello stato. In genere, i datori di lavoro ricevono avvisi da parte dello stato per quanto riguarda il loro tasso di SUTA ogni anno. Gli stati basano i tassi di datore di lavoro su una serie di fattori, tra cui il periodo di tempo in cui sei stato in attività, il numero di richieste di disoccupazione, ecc. Verificare con il vostro stato per determinare la base salariale e il tasso di disoccupazione.

Il tuo stato potrebbe avere tasse aggiuntive che paghi come datore di lavoro (ad esempio, tassa sui privilegi). Contattare il proprio stato per ulteriori informazioni.

Questo non è inteso come consulenza legale; per ulteriori informazioni, fare clic qui.