Vous savez que payer quelqu’un a un coût. En plus de donner aux employés leurs chèques de paie, vous avez également le coût des charges sociales. Alors, combien un employeur paie-t-il en charges sociales? Continuez à lire pour en savoir plus sur le coût des charges sociales pour l’employeur.

Combien les employeurs paient-ils en charges sociales?

Alors, combien coûte la taxe sur les salaires? Le coût des charges sociales dépend en grande partie du nombre d’employés que vous avez et du montant que vous payez à vos employés. Pourquoi? Parce que les charges sociales représentent un pourcentage du salaire brut imposable de chaque employé et non un montant fixe.

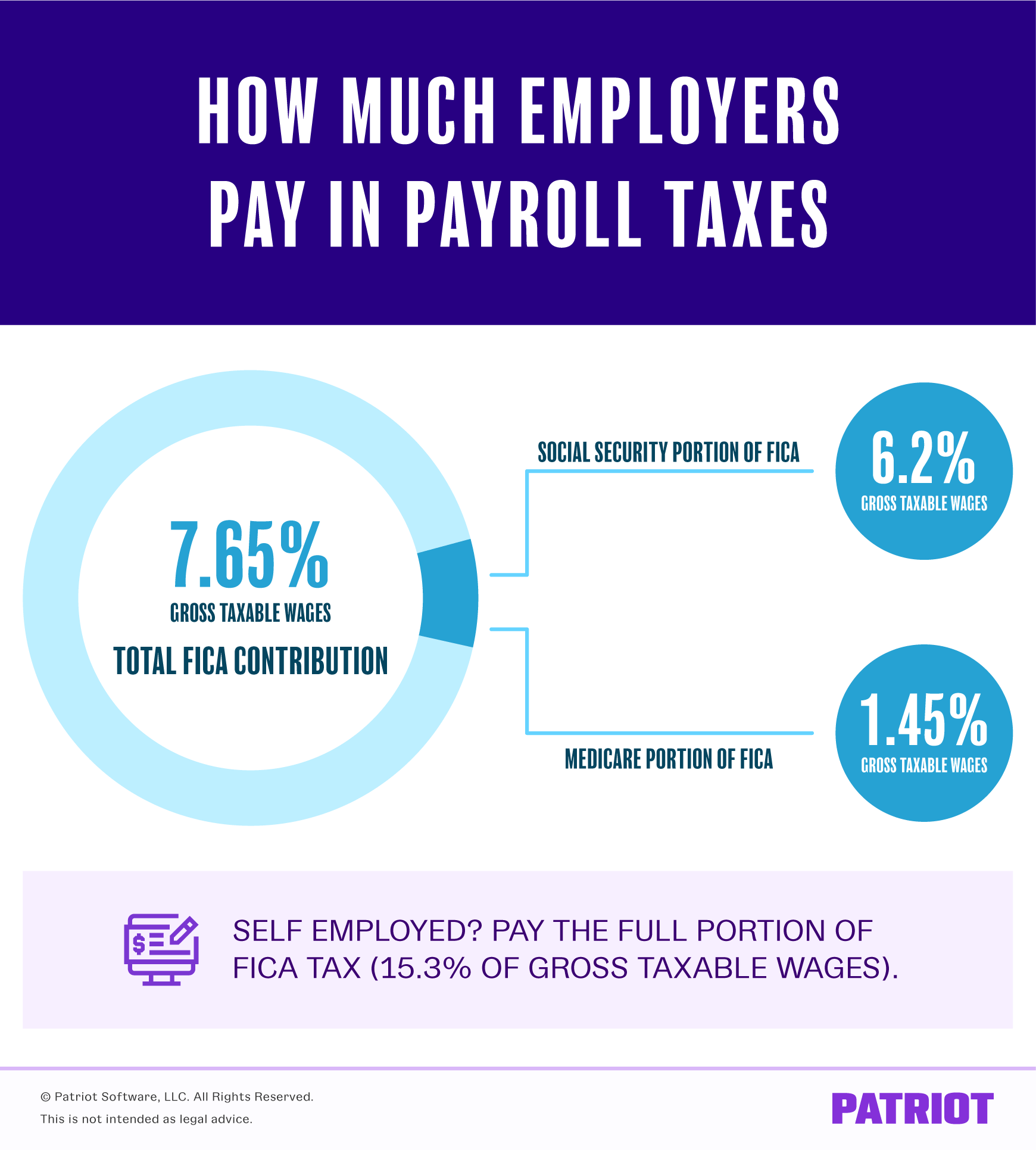

La taxe sur les salaires comprend deux taxes spécifiques: les taxes de sécurité sociale et d’assurance-maladie. Les deux taxes relèvent de la Loi fédérale sur les cotisations d’assurance (FICA), et les employeurs et les employés paient ces taxes.

L’impôt sur la masse salariale représente 15,3 % du salaire brut imposable d’un employé. Au total, la sécurité sociale est de 12,4% et l’assurance-maladie de 2.9%, mais les taxes sont réparties également entre l’employé et l’employeur.

Alors, quel est le coût des charges sociales pour l’employeur? Les taux d’imposition des salaires des employeurs sont de 6,2% pour la Sécurité sociale et de 1,45% pour l’assurance-maladie.

Sachez exactement combien vous paierez en tant qu’employeur without sans avoir à faire les calculs vous-même. Obtenez un essai GRATUIT de la paie en ligne de Patriot et ignorez les calculs!

Si vous êtes un travailleur indépendant, vous devez payer la totalité de la taxe FICA de 15,3%, plus la taxe supplémentaire sur l’assurance-maladie, le cas échéant (et nous y arriverons dans une minute).

Sécurité sociale

Les impôts de sécurité sociale ont une base salariale. En 2021, cette base salariale est de 142 800 $. La base salariale signifie que vous arrêtez de retenir et de cotiser des impôts de sécurité sociale lorsqu’un employé gagne plus de 142 800 $.

En raison de la base salariale, le montant maximal qu’un employeur verse par employé pour 2021 est de 9 139,20 $ (142 800 X X 6,2 %).

Regardez un exemple. Disons que vous avez un employé qui gagne 2 000 bi aux deux semaines :

2 000 X X 6.2% = $124

Le coût de l’impôt sur la masse salariale pour l’employeur est de 124 $.

Gardez à l’esprit que certaines déductions avant impôt (p. ex., les régimes prévus à l’article 125) peuvent réduire le salaire brut imposable et avoir une incidence sur le montant de votre cotisation par chèque de paie d’employé.

Par exemple, un employé ayant un salaire brut de 1 500 bi aux deux semaines et une déduction de 500 Section en vertu de l’article 125 a un salaire imposable brut de 1 000 wages (1 500$ à 5005). Donc, vous calculez la sécurité sociale sur 1 000 $ au lieu de $1,500:

$1,000 X 6.2% = $62

Le coût pour l’employeur de la taxe de sécurité sociale est de 62 $.

Assurance-maladie

Contrairement à la sécurité sociale, les impôts sur l’assurance-maladie n’ont pas de base salariale. Au lieu de cela, Medicare a une retenue d’impôt supplémentaire pour les employés qui gagnent plus d’un montant fixe. En 2021, ce montant de base est de 200 000 $ (simple). Par conséquent, les employés qui gagnent plus de 200 000 $ en 2021 paient 1,45% et 0,9% supplémentaire à Medicare.

Les employeurs paient-ils la taxe supplémentaire sur l’assurance-maladie? Non, les employeurs ne paient que 1,45 %, même si un employé gagne plus de 200 000 $. La taxe supplémentaire sur l’assurance-maladie ne s’applique qu’aux employés.

Par exemple, un employé gagne 250 000 $ par année, de sorte que l’employé paie 1,45% sur les 250 000 wages de salaire, plus 0,9% sur les 50 000 over de plus de 200 000 $.

Calculez la taxe d’assurance-maladie pour l’ensemble du salaire brut:

250 000 X X 1.45% = $3,625

En tant qu’employeur, vous ne payez que 3 625 taxes pour les taxes d’assurance-maladie sur les 250 000 employee de l’employé.

Parce que l’employé paie la taxe supplémentaire d’assurance-maladie, trouvez le montant total de la taxe pour $50,000 ($250,000 – $200,000):

$50,000 X 0.9% = $450

Additionnez les totaux des deux pour trouver le total payé par l’employé:

$3,625 + $450 = $4,075

L’employé paie 450 taxes de plus en taxes d’assurance-maladie que l’employeur dans cet exemple.

Comme les impôts de sécurité sociale, les déductions avant impôts peuvent avoir un impact sur le calcul de l’impôt sur l’assurance-maladie. Soustrayez les déductions avant impôt applicables du salaire brut total avant de calculer le montant de la taxe d’assurance-maladie pour retenir et cotiser.

Par exemple, votre employé gagne 1 500 bi aux deux semaines, mais bénéficie d’une déduction de 500 Section en vertu de l’article 125. Calculez les taxes d’assurance-maladie pour un salaire imposable brut de 1 000 in ($1,500 – $500):

$1,000 X 1.45% = $14.50

Retenez et cotisez 14,50 $ pour les taxes d’assurance-maladie.

Impôt sur les travailleurs indépendants

Si vous êtes un travailleur indépendant, payez la totalité du coût des charges sociales (c’est-à-dire des taxes sur les travailleurs indépendants). Et, payer le 0 supplémentaire.9% d’impôt sur l’assurance-maladie, aussi, si vous gagnez plus que le seuil par an.

Disons que vous gagnez 100 000 $ par année. Vous paieriez la totalité de 12,4% de la taxe de sécurité sociale:

100 000 X X 12.4% = $12,400

Parce que vous n’atteignez pas la base salariale de l’assurance-maladie, ne payez pas les 0,9% supplémentaires. Cependant, vous devez payer la totalité des 2,9% de l’assurance-maladie:

100 000 X X 2.9% = $2,900

Additionnez les montants pour la Sécurité sociale et l’Assurance-maladie:

$12,400 + $2,900 = $15,300

Vous pouvez également multiplier votre salaire brut par la totalité de la taxe FICA:

100 000 X X 15.3% = $15,300

Si vous gagnez plus de 142 800 $, arrêtez de calculer l’impôt de sécurité sociale sur les salaires supérieurs à la base salariale. Si vous gagnez plus de 200 000single (simple), multipliez tous les gains sur la base par 3,8% pour l’impôt supplémentaire sur l’assurance-maladie.

Impôts payés uniquement par l’employeur

En plus des charges sociales de l’employeur-employé que vous payez, il existe d’autres charges sociales payées par l’employeur au nom de vos employés. Les deux principales taxes sont:

- Taxe fédérale sur le chômage (FUTA)

- Taxe d’État sur le chômage (SUTA)*

* Certains États (par exemple, la Pennsylvanie) incluent également l’impôt sur le chômage en tant qu’impôt payé par les employés. Vérifiez auprès de votre État si vos employés doivent payer au chômage.

L’impôt fédéral sur le chômage est de 6,0 % sur les premiers 7 000 wages de salaires des employés. Cependant, la plupart des États et des entreprises reçoivent un crédit d’impôt de 5,4% et ne paient que 0,6% à FUTA. Ainsi, le montant maximum que la plupart des employeurs versent à FUTA chaque année par employé est de 42 $ (7 000 X X 0,6%). Si une entreprise ou un État ne reçoit pas le crédit d’impôt, le montant maximal par employé est de 420 $ (7 000 X X 6 %).

Les impôts sur le chômage et les bases salariales varient d’un État à l’autre. En règle générale, les employeurs reçoivent des avis de l’État concernant leur taux de SUTA chaque année. Les États basent les taux des employeurs sur un certain nombre de facteurs, notamment la durée de votre activité, le nombre de demandes de chômage, etc. Vérifiez auprès de votre État pour déterminer la base salariale et votre taux d’imposition du chômage.

Votre État peut avoir des impôts supplémentaires que vous payez en tant qu’employeur (par exemple, taxe de privilège). Contactez votre état pour plus d’informations.

Ce n’est pas un avis juridique; pour plus d’informations, veuillez cliquer ici.