rahavirtalaskelman laatimiseen on käytettävissä kaksi menetelmää: epäsuorat ja suorat menetelmät. Financial Accounting Standards Board (FASB) suosii suoraa menetelmää, kun taas monet yritykset suosivat epäsuoraa menetelmää. Riippumatta siitä, mitä menetelmää käytät, bottom-line käteistä saldo on sama, ja se on sama määrä käteistä näytät taseessa.

viimeinen vaihe rahavirtalaskelman laatimisessa on tarkistaa, että rahavirtalaskelman lopputase on sama kuin taseen rahatilin lopputase. Jos he eivät ole samaa mieltä, kassavirtalaskelmassa täytyy olla virhe tai puuttuvat kassatapahtumat. Tätä prosessia käytetään sekä suorissa että epäsuorissa menetelmissä.

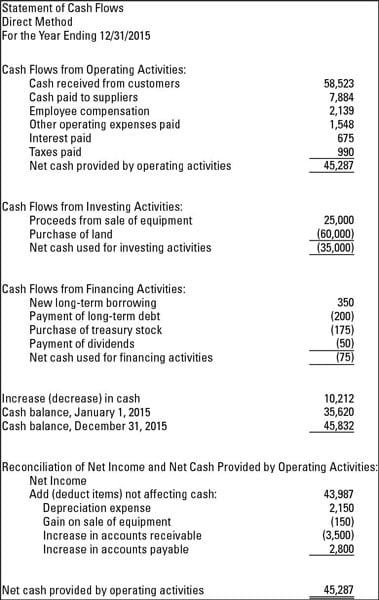

seuraavista luvuista näet, miltä rahavirtalaskelma näyttää, kun käytät sekä suoria että epäsuoria valmistusmenetelmiä. Seuraava luku on rahavirtalaskelma käyttäen suoraa menetelmää.

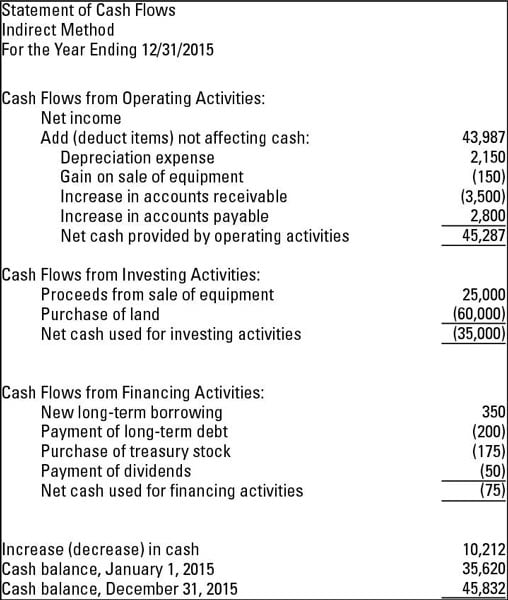

seuraava luku on rahavirtalaskelma käyttäen epäsuoraa menetelmää. Kun katsot molempia, huomaa, että kassatase on 12/31/2015 on sama molemmissa menetelmissä.

suora menetelmä

suora menetelmä rahavirtalaskelman laatimiseksi kuvaa liiketoiminnan nettorahaa. Tässä osiossa näkyvät kaikki operatiiviset kassatulot ja maksut. Joitakin esimerkkejä suoralla menetelmällä käytettävistä käteiskuiteista ovat asiakkailta kerätty Käteinen raha sekä yhtiön saamat korot ja osingot. Esimerkkejä käteismaksuista ovat työntekijöille ja muille tavarantoimittajille maksetut käteismaksut sekä maksetuista velkakirjoista tai muista lainoista maksetut korot.

tässä kolme keskeistä faktaa, jotka kannattaa muistaa suorasta menetelmästä:

-

esität saadut ja maksetut rahat-et nettotuloja tai tappiota tuloslaskelman mukaisesti.

-

mahdolliset erot suoran ja epäsuoran menetelmän välillä löytyvät rahavirtalaskelman toiminnallisesta osasta. Rahoitus-ja sijoittamisosiot ovat samat riippumatta siitä, mitä menetelmää käytät.

-

FASB suosii suoraa menetelmää, koska sen mielestä suora menetelmä antaa tilinpäätöksen käyttäjille kattavamman kuvan liiketoiminnan terveydestä.

alkaen välillisesti nettotuloista

kun käytät rahavirtalaskelman välillistä laatimismenetelmää, toiminta-osa alkaa tuloslaskelman nettotuloista. Tämän jälkeen oikaiset nettotuloja tuloslaskelmaan osuvien rahattomien erien osalta. Yksi tyypillinen oikaisu koskee poistoja, jotka eivät ole käteisrahaa.

muita yleisiä oikaisua vaativia eriä ovat omaisuuserien myyntivoitot ja-tappiot. Tämä johtuu siitä, että myynnin tuloslaskelmassa näkyvät voitot tai tappiot harvoin jos koskaan vastaavat yrityksen saamia rahoja.

toisin sanoen voitto tai tappio perustuu hyödykkeen nettokirjanpitoarvon, josta on vähennetty hankintamenoon kertyneet poistot, ja sen määrän, jolla erä on myyty — ei sitä, kuinka paljon rahaa ostaja luovuttaa myyjälle.

Oletetaan, että yrityksellä on kone, jota se ei enää käytä. Koska se ei enää tarvitse konetta, yritys myy sen toiselle yritykselle 1 500 dollarilla. Saatu käteinen on $1,500, mutta entä voitto tai tappio hävittämisestä? Harkitse näitä tosiasioita:

-

alun perin yhtiö maksoi koneen ostamisesta ja asentamisesta 3 000 dollaria.

-

omaisuuserästä tehtiin poistot, mikä tarkoittaa, että omaisuuserän hankintameno siirrettiin vähitellen poistokuluihin koneen taloudellisen käyttöiän aikana. Kokonaismäärä poistot ajan (kertynyt poistot)oli $2,000.

-

kirjanpitoarvo koneen myyntipäivänä oli $1,000 ($3,000 kustannukset – $2,000 kertynyt poistot).

-

yhtiö veloittaa (lisää) käteistä $1,500 ja debits (vähentää) kertynyt poistot $2,000. Kun omaisuuserä myydään, kertynyt poistotili oikaistaan nollaan. Veloitus yhteensä 3 500 dollaria.

-

omaisuuserä hyvitetään (alennettu) $3,000, joka on alkuperäinen kustannus.

-

luovutusvoitto on 500 dollarin hyvitys, joka on 3 500 dollarin kokonaisveloituksen ja 3 000 dollarin luoton erotus. Kun voitto on lähetetty, kokonaisveloitukset ja krediitit molemmat vastaavat 3500 dollaria.

näet, että saadut rahat ($1,500) eroaa luovutusvoitto ($500). Nämä ovat sellaisia taloustoimia, jotka täsmäytetään rahavirtalaskelmassa. Nettotulojen muutos ($500 voitto) ei vastaa $1,500 cash virta.