myytyjen tavaroiden kustannukset (COGS) eli

myytyjen tavaroiden kustannukset (COGS) on myytyjen tavaroiden tai palvelujen välittömien kustannusten kumulatiivinen kokonaismäärä, mukaan lukien välittömät kustannukset kuten raaka-aine, välittömät työvoimakustannukset ja muut välittömät kustannukset. Sen ulkopuolelle jäävät kuitenkin kaikki yritykselle aiheutuneet välilliset kustannukset.

myytyjen tavaroiden Ymmärtämiskustannukset

myytyjen tavaroiden kustannukset ovat kustannuksia, jotka liittyvät suoraan yrityksessä myytyjen tavaroiden tuotantoon. Toisin sanoen, rattaat on kertymistä suoria kustannuksia, jotka menivät tavaroiden myy yritys. Tämä määrä sisältää kustannukset materiaalien valmistuksessa käytettyjen tavaroiden ja sisältää myös suorat työvoimakustannukset käytetään tuottamaan mainitun hyvin. Työvoimakustannuksiin sisältyy suora työvoima, ja epäsuorat työntekijät, jotka eivät osallistu suoraan valmiiden tuotteiden tai palvelujen tuotantoon, luokitellaan välilliseksi työksi. Ne kuitenkin edistävät tuotannon ja valmistuksen ekosysteemiä. Kirjanpitäjät, henkilöstö, myynti-ja markkinointitiimit, ovat siitä esimerkkejä.Lue lisää

voit vapaasti käyttää tätä kuvaa sivustossasi, malleja jne, Anna meille attribution linkHow antaa Attribution?Artikkelin linkki hyperlinkkiin

esim:

lähde: Cost of Goods Salded (COGS) (wallstreetmojo.com)

- materiaalikustannuksiin sisältyvät välittömät kustannukset, välittömät kustannukset, jotka aiheutuvat organisaatiolle sen harjoittaessa ydinliiketoimintaansa, ja ne voidaan osoittaa suoraan tuotantokustannuksiin, kuten raaka-ainekustannuksiin, tehtaan henkilöstölle maksettuihin palkkoihin, teho & polttoainekustannuksiin tehtaassa jne., mutta niihin ei sisälly välillisiä kustannuksia, kuten mainoskustannuksia, hallintokustannuksia jne.Lue lisää kuten raaka-aineet, sekä tarvikkeet ja epäsuorat materiaalit. Jos ei-satunnaisia luovutuksia pidetään yllä, verovelvollisen on pidettävä omaisuusluetteloa luovutuksista tuloverotusta varten ja laskutettava ne kuluiksi tai tavaroiksi, jotka myydään käytettyinä eikä ostettuina.

- välittömillä työvoimakustannuksillasuorilla työvoimakustannuksilla tarkoitetaan niitä kokonaiskustannuksia, joita yritykselle aiheutuu palkkojen ja muiden etuuksien maksamisesta työntekijöilleen heidän suorittamastaan tehtävästä ja jotka liittyvät välittömästi tuotteiden valmistukseen tai palvelujen tarjoamiseen.Lue lisää palkat maksetaan niille työntekijöille, jotka käyttävät kaiken aikansa suoraan valmistettavan tuotteen työstämiseen. Välilliset työvoimakustannukset ovat muille tuotantoon osallistuville tehtaan työntekijöille maksettuja palkkoja. Työnantajamaksujen ja luontoisetujen kustannukset sisältyvät yleensä työvoimakustannuksiin, mutta niitä voidaan käsitellä yleiskustannuksina.

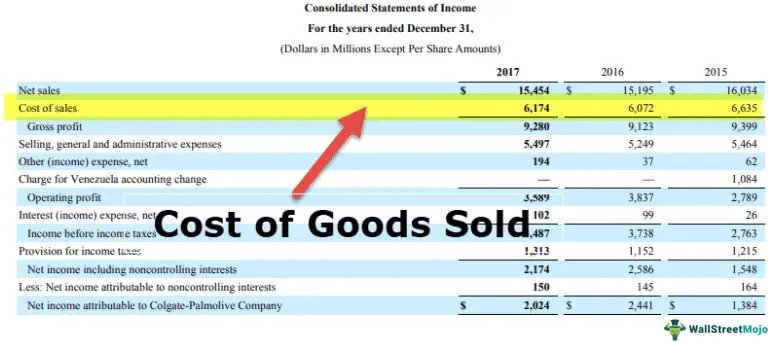

- rattaat eivät sisällä välillisiä kuluja, kuten myynti-tai markkinointikustannuksia. Tuloslaskelmassa tuloslaskelma on yksi yhtiön taloudellisista raporteista, jossa on yhteenveto yhtiön kaikista tuloista ja menoista ajan mittaan, jotta voidaan määrittää yhtiön voitto tai tappio ja mitata sen liiketoiminta ajan mittaan käyttäjien tarpeiden perusteella.Lue lisää esittely, myytävät tavarat vähennetään nettotuloista, jotta saadaan yrityksen bruttokate.

- palvelualoilla tähän sisältyvät työnantajamaksuperusteiset verot verot ovat työnantajan lakisääteisiä vähennyksiä työntekijän palkasta ja palkasta, ja yleensä tällaiset ennakonpidätykset sisältävät useimmiten sekä työnantajan että työntekijän samansuuruiset maksut. Verottaja kerää nämä verot asianomaisilta työnantajilta ja maksaa ihmisten hyvinvointijärjestelmistä, infrastruktuurin kehittämisestä.Lue lisää, työvoima ja edut työntekijöille, jotka ovat suoraan mukana palvelun tarjoamisessa. Välillisistä kuluista aiheutuvat kustannukset ovat yrityksen liiketoiminnan ja johtamisen yleisiä kustannuksia. Yksinkertaisesti sanottuna, kun haluat ostaa päivittäistavarakaupan supermarketista, kuljetuskustannukset saada sinut supermarketiin ja takaisin ovat epäsuorat kustannukset.Lue lisää eivät ole rattaat, kuten markkinointi kulut, yleiskustannukset, ja toimituskulut.

- esimerkiksi kannettavan tietokoneen kustannuksista valmistaja laskisi mukaan kannettavan tietokoneen osien materiaalikustannukset sekä kannettavan osien kokoamiseen käytetyt työvoimakustannukset. Kannettavien tietokoneiden lähettämisestä jälleenmyyjille aiheutuvat kustannukset ja kannettavien tietokoneiden myymisestä aiheutuvat kustannukset jätettäisiin pois. Myöskään vuoden aikana varastossa olevista kannettavista tietokoneista aiheutuneita kustannuksia ei oteta huomioon myytävien tavaroiden kustannuksia laskettaessa, olivatpa kustannukset suoria tai välillisiä. Toisin sanoen näitä ovat suorat kustannukset, jotka aiheutuvat asiakkaille vuoden aikana myytävien tavaroiden tai palvelujen tuottamisesta.

myytyjen tavaroiden hankintameno kaava

myytyjen tavaroiden hankintameno = Alkuinventaario + ostot-loppuvarasto.

- Beginning Inventory: – inventory at the start of the year; This should be tismalleen same as your ending inventoryEnding inventory the ending inventory formula computes the total value of finished products remaining in stock at the end of an accounting period for sale. Sitä arvioidaan vähentämällä myytyjen tavaroiden kustannukset alkuinventaarion ja ostojen kokonaismäärästä.Lue lisää viime vuodelta.

- ostot (lisävarasto): – inventaario, jonka olet ostanut vuoden aikana;

- loppuvarasto: – inventaario vuoden lopussa;

voit vapaasti käyttää tätä kuvaa sivustossasi, malleja jne, Anna meille attribution linkHow antaa Attribution?Artikkelilinkki hyperlinkkiin

esim:

lähde: Myytyjen tavaroiden kustannukset (COGS) (wallstreetmojo.com)

lasketaanpa COGS käyttäen edellä esitettyä kaavaa

tilikauden alussa kirjattua inventaariota kutsutaan kahdentoista kuukauden pituiseksi ajanjaksoksi, jota käytetään toimialojen budjetoinnissa, kirjanpidossa ja kaikessa muussa taloudellisessa raportoinnissa. Jotkut yleisimmin käytetyt verovuodet yritykset ympäri maailmaa ovat: 1. tammikuuta-31. joulukuuta, 1. huhtikuuta-31. Maaliskuuta, 1.Heinäkuuta-30. kesäkuuta ja 1. Lokakuuta-30. Syyskuulue lisää päättyi vuonna 2017 on $2000. Lisävarasto: Inventaario ostettu tilikauden 2017-18 on $1500. Loppuvarasto: vuoden 2018 päättyneen tilikauden lopussa kirjatut varastot ovat $1000

- Kuten kohti kustannukset tavaroiden myydään kaavan, rattaat on = 2000 + 1500 -1000 =$2500

- siksi 2 500 dollaria on myytävien tavaroiden hinta.

Extended COGS – kaava

alla on COGS – kaava, joka on laajennettu kattamaan palautukset, Alennukset, päästöoikeudet ja rahtimaksut

COGS = Aloitusvarasto + ostot – Ostotuotot & päästöoikeudet-Ostoalennukset + rahdin loppuvarasto

- Aloitusvarasto: varastojen avaaminen ja varastojen avaaminen on tavaroiden alkuperäinen määrä, jonka organisaatio tilikauden tai tilikauden alussa. Se on yhtä suuri kuin edellisen tilikauden loppuvarasto, joka arvostetaan asianmukaisten tilinpäätösstandardien mukaisesti liiketoiminnan luonteen perusteella.Lue lisää jaksolta;

- ostot: kaikki tuotteen valmistusta / valmistusta varten tehdyt ostot (esim. raaka-aine)

- ostotiedot & päästöoikeudet: a) ostotiedot sisältävät tavarantoimittajille palautettavat erät (jos sellaisia on) B) päästöoikeudet sisältävät tuotteen ostoketjussa saadun lisäedun

- Ostoalennukset: toimitusketjussa saadut Alennukset; sen vähentäminen kustannuksista, koska se on vastuussa tuoton kasvusta

- rahti: kuljetuskustannukset tuotteen raaka-aineista, jotka tuodaan tehtaalle (tai perustetaan toimipaikka)

- loppuvarasto: loppuvarasto kauden loppuun loppuvarasto kauden loppuun loppuvarasto tai varasto on määrä, joka yrityksellä on edelleen tilikauden lopussa. Se voi sisältää tuotteita, jotka jalostetaan tai joita tuotetaan, mutta ei myydä. Raaka-aineet, keskeneräiset työt ja lopputuotteet ovat kaikki mukana laajalla tasolla.Lue lisää.

laske myytyjen tavaroiden kustannukset

Esimerkki #1

harkitse perusesimerkkinä yrityksen ABC valmistamasta kynäpakettia. Välittömät kustannukset ovat kustannuksia, joita organisaatiolle aiheutuu sen ydinliiketoiminnan harjoittamisesta, ja ne voidaan osoittaa suoraan tuotantokustannuksiin, kuten raaka-ainekustannuksiin, tehtaan henkilöstölle maksettuihin palkkoihin, teho & polttoainekustannuksiin tehtaassa jne., mutta niihin ei sisälly välillisiä kustannuksia, kuten mainoskustannuksia, hallintokustannuksia jne.Lue lisää valmistus on $1.00 / paketti. Alla on tilastoja

- inventaarion avaaminen 01/01/2017: 3500 pakettia

- inventaarion päättäminen 12/31/2017: 500 pakettia

- kustannukset aiheutuneet kulut kirjalliset kustannukset viittaa kuluihin, jotka yrityksen on maksettava vastineeksi palvelun, tuotteen tai omaisuuden käytöstä. Tähän voivat sisältyä liiketoiminnasta aiheutuneet suorat, välilliset, tuotanto -, käyttö -, & jakelukulut. Lue lisää vuoden aikana ovat alla:

- ostokustannukset: $100,000

- saadut Alennukset: $5,000

- rahti: $25,000

ratkaisu:

avaamiskustannukset: 3500 pakettia x $1.00 = $3500.00

inventaarion Päätöskustannukset: 500 pakettia x $1.00 = $500.00

näin ollen myytyjen tavaroiden kustannuslaskelma on

- COGS = $3,500 + $100,000 – $5,000 + $25,000 – $500

- rattaat = $123,000

Esimerkki #2

nyt tarkastellaan esimerkkinä 2 Yrityksen valmistamaa tuotetta. Alla tuotteen X ja tuotteen Y tilastot:

Tuotteen X osalta-

- Avausvarasto: 5000

- loppuvarasto: 1500

- yksikkökustannukset: $5,00

- materiaalikustannukset: $120,000

- työvoimakustannukset: $500,000

- rahti: $40,000

tuote Y-

- Avausvarasto: 10 000

- loppuvarasto: 7 500

- yksikkökustannukset: $2,00

- materiaalikustannukset: $80,000

- työvoimakustannukset: $300,000

- rahti: $25,000

- saatu alennus: $5,000

edellä esitettyjen välittömien kustannusten lisäksi tuotantoyksiköllä on seuraavat yleiskustannukset:

- valmistusyksikön vuosivuokra: 50 000 $

- vuotuiset sähkömaksut: 75 000 $

- valvojan palkka: $70,000

laske rattaat.

ratkaisu:

yksittäisten tuotteiden suorat kokonaiskustannukset ovat seuraavat:

tuote X–

- avaamiskustannukset: 5000 X $5.00 = $25,000

- kustannukset sulkemisen varaston: 1500 x $5.00 = $75,000

- välittömät kustannukset = $120,000 + $500,000 + $40,000 = $660,000

koska rattaat lasketaan vain suorien kustannusten perusteella, välilliset kustannukset olisi jätettävä huomiotta.välittömät kustannukset ovat kustannuksia, joita ei voida kohdistaa suoraan tuotantoon. Nämä ovat tarvittavat menot ja voivat olla kiinteitä tai muuttuvia luonteeltaan kuten toimistokulut, hallinto, myynninedistämiskulut jne.Lue lisää liittyen näihin tuotteisiin. Joten kustannusten laskeminen myytyjen tavaroiden käyttäen COGS kaava on alla.

- COGS = $25,000 + $660,000 – $75,000

- rattaat = $610,000

tuote Y–

- avaamiskustannukset: 10 000 X $2.00 = $20,000

- inventaarion Päätöskustannukset: 7 500 X $2.00 = $15,000

- välittömät kustannukset = $80,000 + $300,000 + $25,000 – $5,000 = $400,000

koska rattaat lasketaan käyttämällä vain suoria kustannuksia, meidän pitäisi jättää välilliset kustannukset liittyvät näihin tuotteisiin. Joten kustannusten laskeminen myytyjen tavaroiden käyttäen COGS kaava on alla

- rattaat = $20,000 + $400,000 – $15,000

- rattaat = $405,000

esimerkki #3

otetaan esimerkki palvelualasta-kuriirifirmasta. Kuriirifirmalle peruspalvelu on ohjata asiakkaidensa paketteja sopiviin kohteisiin. Tämä toiminta sisältää erilaisia kustannuksia. Mieti, yritys XYZ on kuriiriyritys, joka poimii lähetykset asiakkailtaan ja yhdistää sen edelleen oikeaa toimitusta varten. Alla on statisticsStatisticsStatistics on tiede takana tunnistaminen, kerääminen, järjestäminen ja yhteenveto, analysointi, tulkitseminen, ja lopuksi, esittää tällaisia tietoja, joko laadullisia tai määrällisiä, joka auttaa tekemään parempia ja tehokkaita päätöksiä merkityksellisyyden.Lue lisää vuoden 2017 lehdestä.

- Noutokustannukset: $200,000

- pakkauskustannukset: $50,000

- uudelleenreitityskustannukset: $1,500,000

- Työvoima: $100,000

voi olla muita kustannuksia, kuten matkustaminen, hallinto, myynti ja markkinointi, jne. Näitä ei kuitenkaan lasketa mukaan, koska ne ovat välillisiä kulujasuoria kuluja.välittömät kulut ovat yleisiä kustannuksia, joita aiheutuu liiketoiminnan harjoittamisesta ja johtamisesta missä tahansa yrityksessä. Yksinkertaisesti sanottuna, kun haluat ostaa päivittäistavarakaupan supermarketista, kuljetuskustannukset saada sinut supermarketiin ja takaisin ovat epäsuorat kustannukset.Lue lisää.

niin, laskettaessa myytävien tavaroiden hinta on–

- rattaat = $200,000 + $50,000 + $1,500,000 + $100,000

- rattaat = $1,850,000

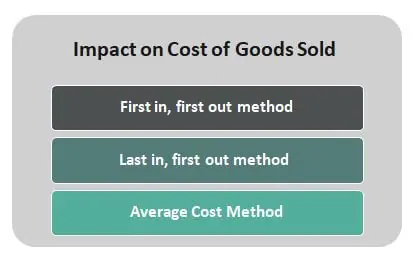

Inventaariomenetelmän vaikutus COGEIHIN

siihen voi vaikuttaa myös se kustannuslaskentamenetelmä, jota käytetään laskettaessa varastojen loppumisesta aiheutuvia kustannuksia inventaarion päättymisperuste laskee varastoon myytävien lopputuotteiden kokonaisarvon tilikauden lopussa. Sitä arvioidaan vähentämällä myytyjen tavaroiden kustannukset alkuinventaarion ja ostojen kokonaismäärästä.Lue lisää. On olemassa yksi kolmesta menetelmästä kirjata inventaarion kustannukset jakson aikana-First In, First Out (FIFO), Last In, First Out (LIFO) ja Average Cost Method.

voit vapaasti käyttää tätä kuvaa sivustossasi, malleja jne, Anna meille attribution linkHow antaa Attribution?Artikkelilinkki hyperlinkkiin

esim:

lähde: myytyjen tavaroiden kustannukset (cost of Goods Salded (COGS)) (wallstreetmojo.com)

harkitse seuraavien inventaarion kustannuslaskentamenetelmien vaikutusta:

- First in, first-out – menetelmä-tässä menetelmässä, joka tunnetaan FIFO-Inventaariona, ensimmäisen COGS-inventaarioon lisätyn yksikön oletetaan olevan ensimmäinen käytetty. INFLAATIOTILANTEESSA, jossa hinnat nousevat, FIFO johtaa halvempien tavaroiden veloittamiseen rattailta.

- Last in, first-out-menetelmä – tässä menetelmässä, joka tunnetaan nimellä LIFO-inventaario, viimeinen myytyjen tavaroiden inventaarioon lisätty yksikkö oletetaan ensimmäiseksi käytetyksi yksiköksi. Inflaatiotilanteessa, jossa hinnat nousevat, LIFO johtaa kalliimpien tavaroiden veloittamiseen.

- Keskihintamenetelmä-keskihinta lasketaan jakamalla myyntivalmiiden tavaroiden kokonaiskustannukset myyntivalmiiden yksiköiden kokonaismäärällä. Siinä ilmoitetaan painotetut keskimääräiset yksikkökustannukset, joita sovelletaan varastojen loppuunsaattamisessa jakson lopussa käytettävissä oleviin yksiköihin.