alla on esitetty kolme kassabudjetin valmistusmenetelmää:

- vastaanotto-ja maksutapa

- oikaistu tulosmenetelmä

- Tasemenetelmä

vastaanotto-ja Maksutapa

tässä rahaa saadaan käteismyynneistä, velallisilta saaduista tuloista, käyttöomaisuuden ja sijoitusten myynnistä sekä osakkeiden ja debentuurien liikkeeseenlaskusta. Sekä pääoma-että tulotuloja ennustetaan.

rahaa haetaan palkanmaksuun, palkkoihin ja yleiskuluihin, ja pääoma-ja tulomenot ennustetaan. On huomattava, että maksamatta olevia maksuja ja kertyneitä tuloja ei kirjata tähän menetelmään.

esimerkki

Laadi kassabudjetti touko -, kesä-ja heinäkuussa 2019 seuraavien tietojen perusteella.

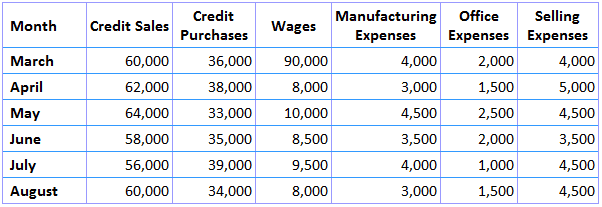

ensimmäinen tieto on Tulo-ja menoennuste, joka on esitetty alla.

tämän esimerkin muut tiedot on esitetty alla:

- Rahasaldo 1.5.2019 on 8 000 dollaria

- 16 000 dollaria maksava laitos erääntyy toimitettavaksi heinäkuussa 2019, josta maksetaan 10% toimituksen yhteydessä ja 3 kuukauden jälkeen maksettava saldo

- 8 000 dollarin ennakkovero period on maksettava maalis-kesäkuussa 2019

- Period i) tavarantoimittajien sallimista luotoista, kaksi kuukautta; ja (II) asiakkaille yksi kuukausi

- Valmistuskulujen maksamisen viive on 1/2 kuukautta

- toimisto-ja myyntikulujen maksamisen viive on yksi kuukausi

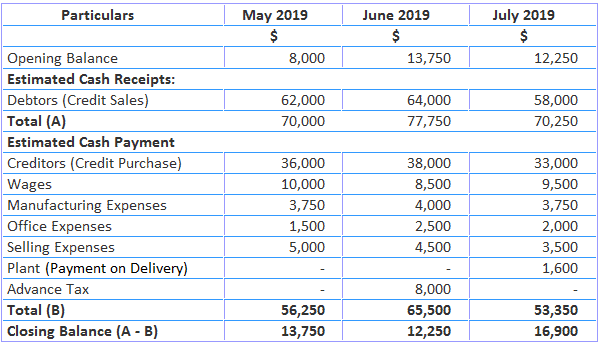

ratkaisu

huomautukset:

- 50% huhti-ja toukokuun valmistuskuluista maksetaan toukokuussa, ja niin edelleen

- huhtikuun toimisto-ja myyntikulut maksetaan toukokuussa, ja niin edelleen

oikaistu Tulosmenetelmä

tässä menetelmässä nettovoittoa oikaistaan lisäämällä rahastoon kuulumattomien kulujen erät ja vähentämällä rahastoon kuulumattomat tulot. Tätä menetelmää käytetään pitkän aikavälin käteisvarojen tarpeen ennustamiseen.

tässä kassaennuste tehdään samaan tapaan kuin rahavirtalaskelma. Voittoa lisätään rahastoon kuulumattomilla kuluilla ja rahastoon kuulumattomat tulot vähennetään.

lisäerät sisältävät poistot, poistot liikearvosta, ennakolta poistot, käyttöomaisuuden myyntitappiot, siirrot yleisrahastoon, lyhytaikaisten varojen arvon alenemisen ja lyhytaikaisten velkojen arvon nousun.

vähennysten erät ovat saadut osingot, debentuurikorot, kiinteistötuotot, lyhytaikaisten varojen kasvu ja lyhytaikaisten velkojen väheneminen.

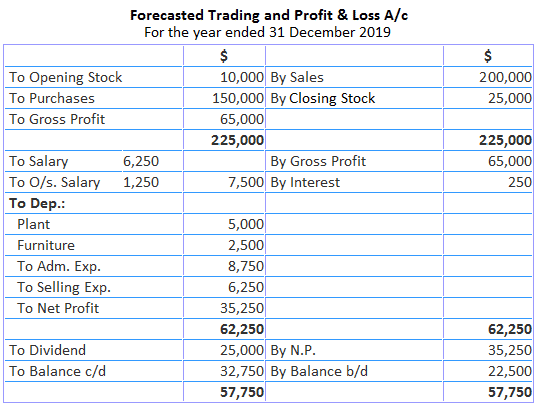

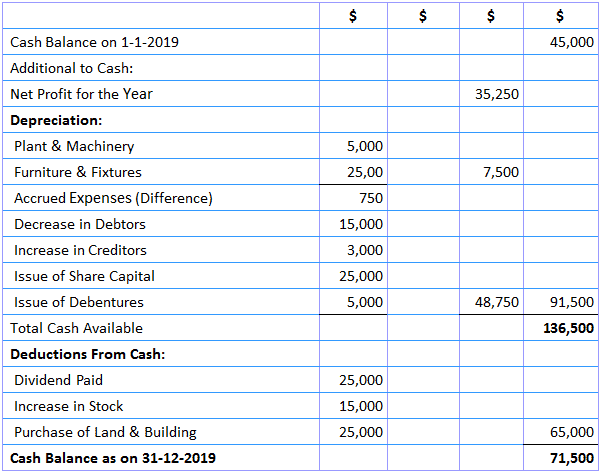

esimerkki

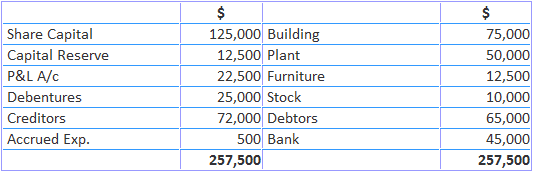

seuraava on AK Trading Co: n tase.:

Seuraavassa on lisätietoja vuodelta 2019:

- osakkeet laskettiin liikkeeseen 25 000 dollarilla

- debentuurit laskettiin liikkeeseen 5 000 dollarilla

- 31.12.2019, siirtovelat olivat 1 250 dollaria, velalliset 50 000 dollaria, velkojat 75 000 dollaria ja maa & rakennukset $100,000

ratkaisu

Käteisbudjettikorjattu tuloslaskelma

31.12. tilanne 2019

Tasemenetelmä

tällä menetelmällä laaditaan budjettikauden lopussa taseennuste, jossa varat ja velat näytetään myös. Taseen molemmin puolin oleva erotus kuvaa tapauksesta riippuen tilinylitystä tai kassatasetta.

kun saamisia on vähemmän kuin velkoja, erotuksena on kassatase. Toisaalta, kun varat ylittävät velat, erotus on tilinylitys.

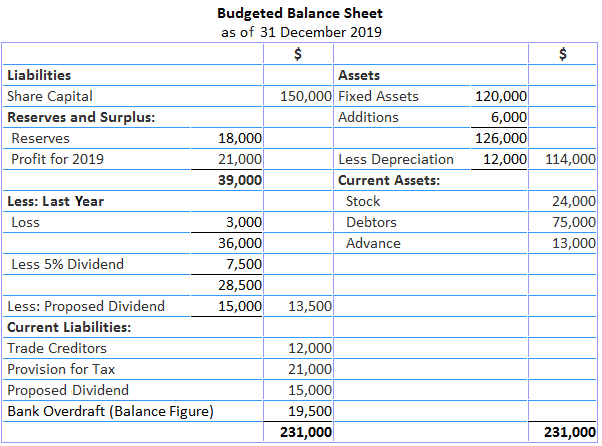

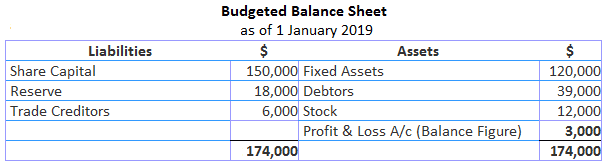

esimerkki

1.1.2019 John Trading Companylla oli 150 000 dollaria osakepääomana, 18 000 dollaria vararahastona, 120 000 dollaria käyttöomaisuuteen sijoitettuina, 12 000 dollaria velallisina, 39 000 dollaria velkojina ja 60 000 dollaria.

toiminnan kasvun ylläpitämiseksi ehdotetaan, että kantatasoa nostetaan 100% vuoden loppuun mennessä. Vuoden aikana hankittavien koneiden arvo on myös 6 000 dollaria.

vuoden arvioitu voitto on 21 000 dollaria perittyään 12 000 dollarin poistot ja 50 prosentin voiton verotuksesta. Ennakkovero on arviolta 18 000 dollaria. Kaupan velkojien määrä todennäköisesti kaksinkertaistuu.

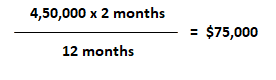

maksetaan 5 prosentin osinko ja varaudutaan ensi vuoden osinkoon. Velallisten arvioidaan olevan maksamatta 2 kuukautta. Myyntibudjetti näyttää 450 000 dollarin myyntiä.

pakollinen: tee arvio yhtiön kassatilanteesta budjetoidun kassataseen mukaan 31.12.2019.

ratkaisu

työskentely:

- edellisen vuoden tappio voidaan todeta laatimalla avaustase seuraavasti:

- velallisten laskelma vuoden lopussa on seuraava: