kuinka paljon etuja voin mahdollisesti säästää, jos käytän asuntolainan offset-tiliä ja lisään offset-tiliä säännöllisesti eli kuukausittain, kahden viikon välein tai viikoittain? Kuinka kauan kestää maksaa asuntolainani takaisin asuntolainan lyhennysvapaalla? Jos olet kysynyt itseltäsi näitä kysymyksiä, voit käyttää tätä ilmaista kiinnitys Offset Laskin laskea aikaa ja etuja, että saatat pystyä säästämään Käyttämällä kiinnitys offset tilin ja tehdä säännöllisesti talletuksia offset tilille.

tämä asuntolainojen Offset-Laskuri on paljon parempi kuin nykyisin markkinoilla olevat. Tällä offset laskin, voit:

(1) Valitse asuntolainan takaisinmaksutiheys viikoittain, kahdesti viikossa tai kuukausittain;

(2) vaihtele asuntolainan ehtoja 1-30 vuoden välillä;

(3) Määritä offset-tilin Alkusaldo;

(4) Määritä offset tilin top-up taajuus viikoittain, kaksi viikkoa, tai kuukausittain sekä muutos top-up summa. Top-up taajuus voi olla eri kuin asuntolainan takaisinmaksutiheys;

(5) Laske asuntolainan päivittäinen takaisinmaksu, korot ja pääoma;

(6) syöte satunnainen nosto offset-tililtä päivittäin;

(7) syötä satunnainen talletus offset-tilille päivittäin.

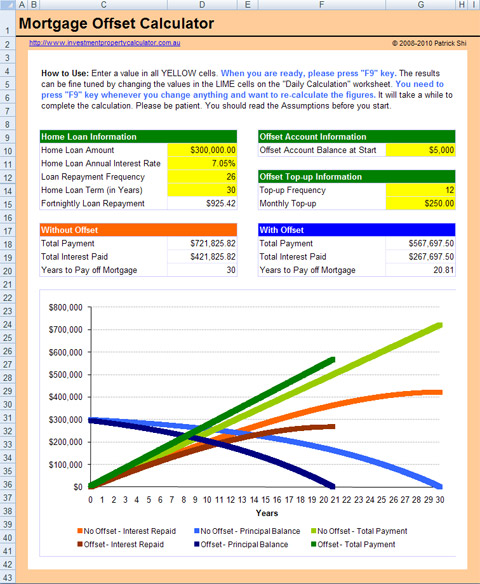

tässä on ruutukuva, joka antaa paremman käsityksen siitä, että mitä sinun pitää tehdä ja mitä tämä ilmainen asuntolainojen Offset-Laskin voi kertoa.

tämä laskin on rakennettu Microsoft Excel-laskentataulukkoon. Tarvitset Microsoft Excel 2007-2013 ja Microsoft Windows käyttää sitä. Voit ehkä käyttää laskinta muiden sovellusten kanssa, jotka voivat avata ja lukea XLS-laskentataulukoita, mutta tätä ei ole testattu.

View full size image of FREE Mortgage Offset Calculator

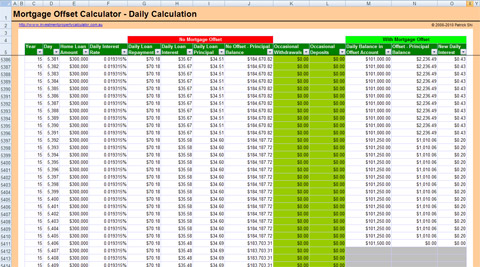

View full size image of FREE Mortgage Offset Calculator – Daily Calculation

How Mortgage Offset Works

ensinnäkin sinun täytyy olla offset tili liittyy oman lainan tilille. Offset-tili on transaktiotili, joka voidaan yhdistää kotiin tai investointilainaan. Maksutapahtumatilisi hyvityssaldo korvataan päivittäin jäljellä olevaa lainasaldoasi vastaan, mikä vähentää kyseisestä lainasta maksettavaa korkoa. Kun offset-tili on 100%, offset-tilin saldo otetaan pois lainan jäljellä olevasta pääomasta korkojen laskemista varten.

Katsotaanpa esimerkkiä. Asiakas 300000 dollaria asuntolainan yli 25 vuotta oli offset tili liittyy asuntolainan koko laina-aika vakio saldo 50000 dollaria siinä, he maksaisivat vain korkoa $250000 koko laina-aika.

muista yksi tärkeä asia, että offset-tili on kytkettävä asuntolainatiliisi! Muuten offset-tilillä olevat rahat eivät vähennä kotieläinpääomaasi, etkä saa yhtään kiinnostunutta säästöä. Ei linkittäminen offst tilin asuntolainan tilille on yksi yleisimmistä virheistä, että pankit tekevät, kun ne perustaa lainan.

kuinka paljon asuntolainan Lyhennysvapaalla voi säästää

joten tarkalleen kuinka paljon asuntolainan lyhennysvapaalla voi säästää? Se riippuu monesta asiasta:

lainan määrä: kuinka paljon lainaa pankista. Yleisesti ottaen mitä vähemmän lainaat, sitä enemmän voit säästää samalla rahamäärällä offset-tililläsi.

laina-aika: kuinka monta vuotta laina kestää. Yleensä mitä pidempi laina-aika on, sitä enemmän voit säästää samalla rahamäärällä offset-tililläsi.

lainan korko: asuntolainan korko. Normaalisti mitä korkeampi korko on, sitä enemmän voi säästää.

lainan Takaisinmaksutiheys: kuinka usein maksat lainasi takaisin eli kuukausittain, kahden viikon välein tai viikoittain. Normaly mitä harvemmin maksat, sitä enemmän voit säästää.

Offset-tilin saldo: rahat kotilainatilillä. Epäilemättä enemmän sinulla on offset tilin enemmän voit tallentaa.

muista: Saat vain korkosäästöjä, koska sinun täytyy vielä maksaa koko asuntolainan määrä takaisin!

kuinka laskea Offset-Korkosäästöt

jotta voimme käyttää interst-säästöjä offset-tililtä, sinun on verrattava maksettuja korkoja offset-tilin kanssa ja ilman sitä. Katsotaanpa esimerkkiä.

laina-aika: 25 vuotta;

lainan korko: 6% vuodessa;

lainan Takaisinmaksutiheys: 12 per vuosi eli maksat kuukausittain 12 erää vuodessa;

Offset-tilin saldo: 50 000 dollaria lainan alkamisesta.

laskelmat

ensimmäisen kuukauden lopussa sinun on maksettava 1 932,90 dollarin kuukausimaksu. Tämä voidaan laskea käyttämällä Excel PMT-toimintoa:

kuukausittainen takaisinmaksu = PMT(lainakorko/12, laina-aika*12,-lainamäärä) = PMT(6%/12, 25*12, -300,000) = $1,932.90

tästä 1 932,90 dollarin takaisinmaksusta 432,90 dollaria on pääoman maksu ja tämä voidaan laskea käyttämällä Excel PPMT-toimintoa:

PPMT(lainakorko/12,1, laina-aika * 12, – lainan määrä) = PPMT(6%/12,1,25*12,-300,000) = $432.90

koska kuitenkin on olemassa offset-tili, maksamasi korko vähennetään summalla, joka lasketaan seuraavalla kaavalla:

Offset-tilin saldo * lainan korko/12 = 50,000*6%/12 = $250. Tämä 250 dollaria on ensimmäinen kuukauden offset korkosäästöt!

toisin sanoen tästä 250 dollarista tulee pääoman takaisinmaksu, koska sinun ei tarvitse maksaa tätä 250 dollarin lainakorkoa. Näin ollen lopussa 1. kuukausi todella maksaa takaisin $682.90 principal sijaan aikataulun $432.90.

jos jatkamme tätä laskentaprosessia, voimme selvittää, milloin laina voidaan maksaa pois ja kuinka paljon voimme säästää koroissa.

lataa ilmainen kiinnitys Offset-Laskin nyt!