myytyjen tavaroiden kustannukset kaava (Sisällysluettelo)

- myytyjen tavaroiden kustannukset kaava

- myytyjen tavaroiden kustannukset laskin

- myytyjen tavaroiden kustannukset kaava Excel (Excel-mallilla)

myytyjen tavaroiden kustannukset kaava

tarjousten ja pyyntöjen välinen ero on myyjien ilmoittaman tarjoushinnan ja pyyntöhinnan välinen erotus, ja se on jälleenmyyjän korvauksen lähde.

Aloita ilmainen Investointipankkikurssi

Lataa Corporate Valuation, Investment Banking, Accounting, CFA Calculator & others

tässä on hinta tavaroiden myydään kaavan–

![]()

esimerkkejä myytyjen tavaroiden kustannuksista Formula_1105 >

Otetaanpa esimerkki, jolla selvitetään yritykselle myytyjen tavaroiden kustannukset: –

Cost of Goods Sold Formula-Example #1

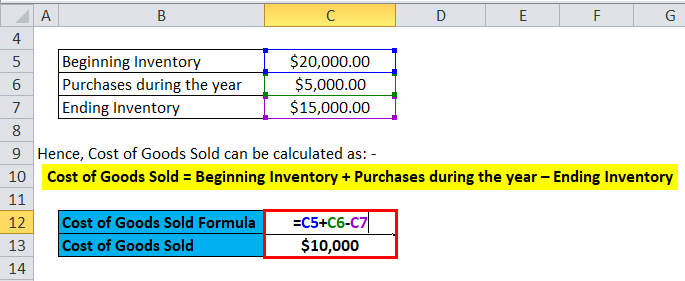

Let ’ s take the example of company A which has a beginning inventory of $20000. Yritys ostaa raaka-aineita ja käyttää työvoimaa myymiensä tavaroiden valmistamiseen ja saman kokonaisarvo on 5 000 dollaria. Loppuvarasto vuoden lopussa on 15 000 dollaria.

näin ollen myytyjen tavaroiden kustannukset voidaan laskea seuraavasti: –

- myytyjen tavaroiden hankintameno = varastojen alkaminen + ostot varastojen Päättymisvuoden aikana

- myytyjen tavaroiden hankintameno= $20000 + $5000 – $15000

- myytyjen tavaroiden kustannukset= $10000

Cost of Goods Solded Formula-Example #2

Let ’ s take a example of HUL and olettaen, että vuosille 2017-18 alkuinventaario oli Rs 12000 Cr ja loppuinventaario oli Rs 15000 Cr. Kaupan varastojen ostot olivat RS 6000 op.

näin ollen myytyjen tavaroiden kustannukset voidaan laskea seuraavasti: –

- myytyjen tavaroiden hankintameno = varastojen alkaminen + ostot varastojen Päättymisvuoden aikana

- myytyjen tavaroiden hankintameno= 12000 + 6000 – 15000

- Cost of Goods Sold = Rs 3000 Cr

cost of Goods Solded Formula – Example #3

for the automobile maker Ferrari, another simple example was if beginning inventory was $20 million and ending inventory was $18 million. Vuoden ostot olivat 5 miljoonaa dollaria.

näin ollen myytyjen tavaroiden kustannukset voidaan laskea seuraavasti: –

- myytyjen tavaroiden kustannukset = Alkuinventaario + ostot vuoden lopussa inventaario

- myytyjen tavaroiden kustannukset = 20 miljoonaa dollaria + 5 miljoonaa dollaria – 18 miljoonaa dollaria

- myytyjen tavaroiden kustannukset = 7 miljoonaa dollaria

myytyjen tavaroiden kustannusten selitys kaava

myytyjen tavaroiden tai rattaiden kustannukset voidaan selittää kustannuksina, joita yritykselle aiheutuu myymiensä tuotteiden hankkimisesta tai valmistamisesta torilla. Näin ollen ainoat kustannukset, jotka voidaan ottaa huomioon rattaiden laskennassa, ovat ne, jotka liittyvät suoraan kunkin yrityksen kustannuksiin. Nämä kustannukset ovat raaka-aineiden hankinta, työvoimakustannukset ja valmistuksen yleiskustannukset. Niinpä esimerkiksi Ferrarin kaltaiselle yritykselle suorat kustannukset, jotka voidaan liittää rattaisiin, ovat ne osat, jotka menevät Ferrarin auton valmistukseen, ja sen valmistukseen käytetyt työvoimakustannukset. Kustannukset, joita ei voida sisällyttää myytävän tavaran hintaan, ovat kustannukset, jotka aiheutuvat auton lähettämisestä tiettyyn jälleenmyyntiliikkeeseen tai myynnin työvoimakustannukset auton myymisestä. Toinen tärkeä huomionarvoinen seikka on myös se, että Ferrari-autoja, joita yhtiö ei pystynyt myymään, siihen liittyvät kustannukset eivät kuulu rattaisiin.

on myös olemassa erilaisia alku-ja loppuvarastojen laskentamenetelmiä, jotka saattavat muuttaa yritykselle myytävien tavaroiden kustannusten määrää. Kolme menetelmää, joita yritykset yleensä käyttävät ovat First Out (FIFO), Average Cost, ja Last in First Out (LIFO).

FIFO: – FIFO-menetelmässä oletetaan, että varhaisin valmistettu tai ostettu varasto myydään ensin. Inflaatiotilanteessa, jossa hinnat nousevat, mikä tahansa yritys myy ensin edullisimmat tuotteensa, mikä johtaa suurempiin nettotuloihin.

keskihinta: – tässä menetelmässä käytetään kaikkien ostettujen tavaroiden keskihintaa, ja tuotekohtaisten kustannusten perusteella arvioidaan myytyjen tavaroiden hinta. Tämä menetelmä soveltuu parhaiten, koska se estää inflaatio-tai deflaatioympäristöstä johtuvat poikkeamat.

LIFO: – LIFO-menetelmässä oletetaan, että viimeisin valmistettu tai ostettu varasto myydään ensin. Joten nousevien hintojen aikana minkä tahansa yrityksen nettotulot laskevat, koska kalleimmat tuotteet myydään ensin, mikä johtaa myytävien tavaroiden korkeampiin kustannuksiin.

myytyjen tavaroiden kustannusten merkitys Ja käyttö kaava

myytyjen tavaroiden kustannukset ovat yksi tärkeimmistä taloudellisista mittareista ja ne näkyvät yhtiön tuloslaskelmassa. Tällä mittarilla vähennetään yrityksen liikevaihdosta minkä tahansa yrityksen bruttovoiton arvioiminen. Bruttokate, bruttotulos/tuotot, käytetään sitten arvioimaan, hyödyntääkö yritys tehokkaasti tuotantoprosessejaan ja työvoimaansa. Sen vuoksi mahdolliset rattaiden korotukset voivat viitata siihen, että yrityksen on vastattava korkeista raaka-ainekustannuksista tai kohonneista työvoimakustannuksista, mikä voi vaikuttaa sen tulokseen.

rattaita voidaan kuitenkin helposti manipuloida edellä mainittujen erilaisten kirjanpitomenetelmien vuoksi, jotta kokonaisvoitosta saadaan väärä kuva. Lisäksi on olemassa muita menetelmiä, kuten lisäämällä tuotannon yleiskustannuksia, paisuttamalla alennuksia ja tuottoja toimittajille sekä muuttamalla varastojen todellista määrää vuoden lopussa. Jos loppuvarasto on suurempi kuin todellinen, se johtaa rattaiden aliraportointiin, mikä kasvattaa nettotuloja. Sijoittajien onkin syytä olla tarkkana, jos rattaissa tapahtuu äkillisiä muutoksia.

myytyjen tavaroiden kustannukset laskin

voit käyttää seuraavaa myytyjen tavaroiden kustannusten laskuria

inventaario alkaa

ostot vuoden aikana

loppuvarasto

myytyjen tavaroiden kustannukset =

myytyjen tavaroiden hankintameno kaava = (Alkuinventaario + ostot vuoden aikana) – loppuvarasto

(0 + 0) − 0 = 0

kustannukset tavaroiden myydään kaava Excel (Excel Template)

tässä teemme saman esimerkin myytyjen tavaroiden hinnasta kaavan Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun täytyy antaa kolme panosta, eli alkaa inventaario, ostot vuoden aikana ja lopettaa inventaario

voit helposti laskea myytyjen tavaroiden kustannukset käyttäen kaavaa annettuun malliin.

johtopäätös

Tavarakustannukset on tärkeä mittari, jota käytetään yrityksen bruttovoiton määrittämiseen. Erilaiset laskentamenetelmät, kuten FIFO, LIFO ja Average Cost method, määrittävät yrityksen alku-ja loppuvaraston. Varastomittausta käytetään sitten yritykselle myytävien tavaroiden kustannusten laskemiseen. Siksi sijoittajien on oltava erityisen varovaisia, jos rattaissa tapahtuu suuria muutoksia, koska niitä voidaan helposti muuttaa erilaisten kirjanpitomenetelmien vuoksi.

suositellut artikkelit

tämä on ollut opas myytyjen tavaroiden kustannuslaskelmaan. Tässä käsitellään sen käyttöä käytännön esimerkkien ohella. Tarjoamme sinulle myös kustannukset myytyjen tavaroiden Laskin ladattavalla excel-malli. Voit myös tarkastella seuraavia kirjoituksia saadaksesi lisätietoja–

- 72 säännön Ohje

- Varastonvaihtosuhteen kaava

- lasketaan nettokäyttöpääoma kaavalla

- korkokatteen kaava