ammatillinen vastuuvakuutus voi olla yksi suurimmista liiketoiminnan vakuutuskustannuksista, joita yritykselle voi aiheutua. Ammattilaiset kautta linjan voi olla melko yllättynyt vaikeus löytää halpa PI vakuutus lainauksia, joten tässä on joitakin tietoja ammatillinen korvauskustannukset auttaa sinua paikalla paljon, kun löydät yhden.

selvittää kustannukset ammatillinen korvausvakuutus sinulle, Klikkaa tästä.

- arvosana 4,8 / 5 tähteä Reviews.co.uk

- 300 000+ lainausmerkit täytetty kuukaudessa

- täytä vain yksi lomake

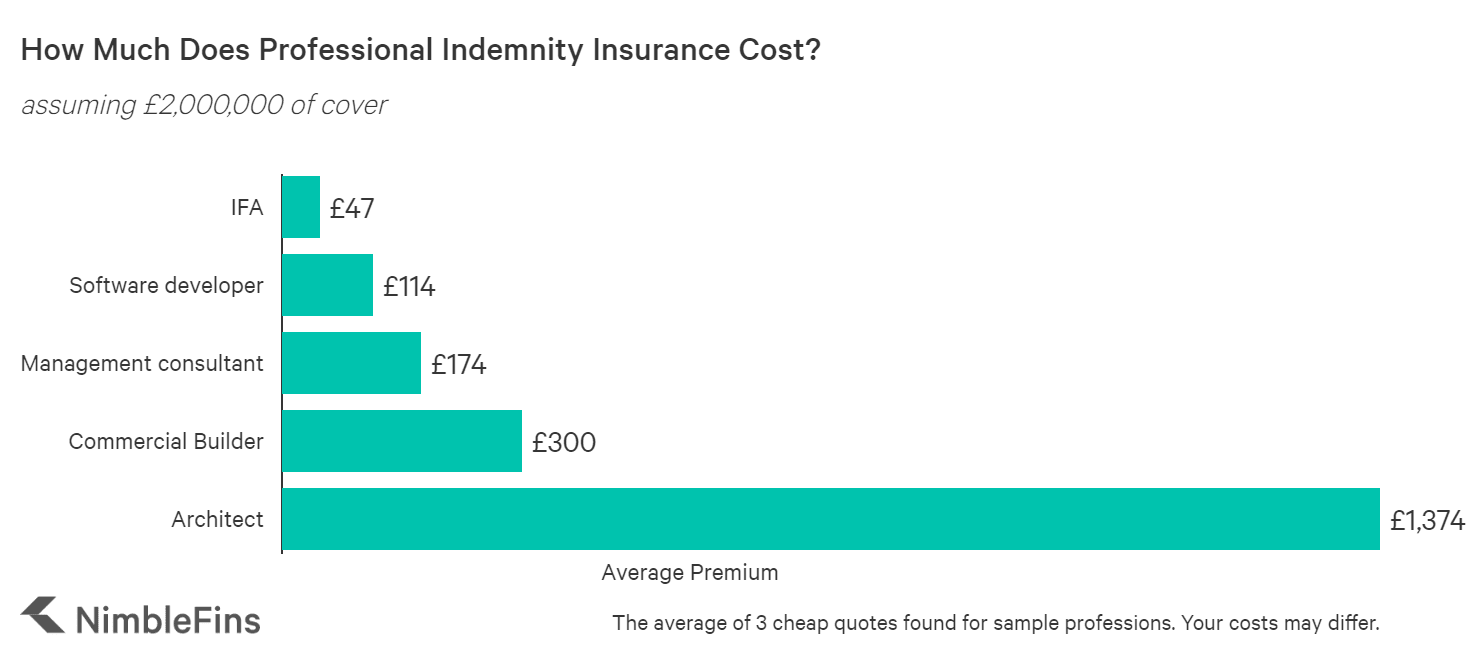

ammatillisen vastuuvakuutuksen keskimääräiset kustannukset

NimbleFins-analyysi osoittaa, että Yhdistyneen kuningaskunnan ammatillisen vastuuvakuutuksen kustannukset vaihtelevat 45 punnasta tuhansiin puntiin vuodessa ammatista ja muista tekijöistä riippuen. Nämä hinnat heijastavat hinnat pienyritykselle; mitä suurempi liiketoiminta on (eli mitä enemmän työntekijöitä ja mitä suurempi liikevaihto ja sopimuskoot ovat) ja mitä riskialttiimpi työ, sitä korkeammat ovat palkkiot.

kuten alla olevasta taulukosta näkyy, ammatilla on valtava vaikutus PI: n hintoihin, ja jotkin Ammatit maksavat 25X yhtä paljon kuin muut ammatit vakuutettavana, tai enemmän. Esimerkiksi paloherkkyysongelma voi tarkoittaa sitä, että arkkitehtuuri—, rakennus-tai maanmittausalan yrityksen on maksettava pieni omaisuus saadakseen vakuutuksen nykyisillä markkinoilla-joissakin tapauksissa jopa kymmeniä tuhansia puntia vuodessa. Tai ehkä he eivät edes pysty saamaan kattavaa politiikkaa verhous.

| otos ammatillisesta korvauksesta aiheutuneet kulut (2 000 000 punnan vakuutusturva) | Keskimääräinen vakuutusmaksu |

|---|---|

| riippumaton taloudellinen neuvonantaja | £47 |

| ohjelmistokehittäjä | £114 |

| liikkeenjohdon konsultti | £174 |

| Kaupallinen rakentaja | £300 |

| arkkitehti | £1,374 |

mikä määrittää ammatillisen vastuuvakuutuksen kustannukset?

ammatillinen vastuuvakuutus hinnoitellaan yrityksesi erityisriskien perusteella. Oman yrityksen rakenne voi jopa tehdä eroa—esimerkiksi vastuuvakuutus osakeyhtiö voi maksaa enemmän kuin jos olet itsenäinen ammatinharjoittaja. Katsotaan, mitkä tekijät vaikuttavat pi-vakuutuksen hintaan.

ammatillisten korvausten hintatarjoukset vaihtelevat suuresti yrityksittäin, koska vakuutusyhtiöt hinnoittelevat hintansa kunkin yksittäisen yrityksen esittämän koetun riskin mukaan. Kaikki muu on yhtä, yritykset, jotka ovat ”riskialttiimpia”, maksavat korkeampia vakuutusmaksuja kuin yritykset, joita pidetään pienempinä riskeinä. Arkkitehdin kaltaiset ammatit voivat maksaa paljon enemmän kuin, koska virheellä voi olla merkittäviä taloudellisia vaikutuksia. Arkkitehdin virhe voi tarkoittaa esimerkiksi sitä, että rakennus on purettava osittain ja sen jälkeen rakennettava uudelleen suurin kustannuksin.

tässä on joitakin tekijöitä, jotka vakuutuksenantajat ottavat huomioon määrittäessään ammatillisia korvauskuluja:

vakuutusturvan taso. Korkeampiin vakuutusrajoihin sovelletaan tyypillisesti korkeampaa vakuutusmaksua. Joten mitä enemmän suojaa tarvitset, sitä korkeampi palkkio. Se sanoi, ylimääräinen kattavuus taipumus saada halvempaa. Esimerkiksi ensimmäinen £100,000 suojaa on yleensä halvempi kuin seuraava £100,000 suojaa, ja niin edelleen.

yrityksesi koko. Vakuutusyhtiöt haluavat tietää vuotuisen liikevaihtosi sekä suurimpien sopimustesi koon. Nämä tiedot ovat ratkaisevan tärkeitä PI-palkkion määrittämisessä, koska liikevaihto ja sopimuksen koko osoittavat, kuinka suuren riskin vakuutuksenantaja ottaa.

Työlinja. Jotkut toimialat ovat alttiimpia kalliille ammattivirheille kuin toiset. Esimerkiksi arkkitehdit ovat tunnettuja siitä, että he maksavat korkeampia PI-maksuja, koska suuren rakennushankkeen virheen korjaaminen voi maksaa tuhansia tai miljoonia puntia.

sijainti. Jossa toimit voi myös olla osa palkkioita, vaikka vähemmässä määrin kuin Autovakuutus lainausmerkit, tai kotivakuutus. Sopimustesi oikeusperusta on erityisen tärkeä, sillä jos sinut haastetaan oikeuteen toisella lainkäyttöalueella, vakuutuksenantaja joutuu maksamaan esimerkiksi Yhdysvaltain lain asiantuntijoista puolustaakseen sinua. Tämä maksaa paljon enemmän.

elinkeinorakenne. Jopa yrityksen rakenne voi vaikuttaa yrityksen vakuutusmaksut. Olemme huomanneet, että yksinyrittäjät maksavat yleensä vähiten, kun taas osakeyhtiöt, joissa on enemmän kuin yksi johtaja, maksavat eniten.

Korvaushistoria. Yritykset, jotka ovat tehneet korvausvaatimuksen viime vuosina, maksavat todennäköisemmin korkeampaa korkoa kuin yritys, jolla ei ole korvausvaatimuksia historiansa aikana.

työntekijöiden lukumäärä. Yritykset, joissa on enemmän työntekijöitä, maksavat yleensä enemmän PI-vakuutuksesta; perustelu on, että enemmän ihmisiä voi olla vaikeampi hallita, jolloin virheet ovat todennäköisempiä suuremmassa yrityksessä.

lisäksi siisteydellä ja läpinäkyvyydellä on paljon merkitystä lomakkeiden täyttämisessä. Muista täyttää ne mahdollisimman kattavasti. Älä pelkää soittaa vakuutusyhtiö pyytää lisätietoja, koska he laskevat tämän eduksesi. Muista, että tämä vakuutus on suojata sinua virheiden tekemistä, joten virheiden tekeminen lomakkeella, jonka lähetät vakuutusyhtiölle, on huono katsoa. Avoimuudesta ja rehellisyydestä saa myös pisteitä—yritystoiminnan piilottelu puree vasta myöhemmin korvausvaiheessa.

riskin laskeminen

riskiin ja koettuun riskiin vaikuttavat monet monet tekijät, jotka sitten vaikuttavat vakuutusmaksuun. Nämä bittiä tietoa yrityksesi sitten syötetään in-house hinnoittelu malleja, jotka kääntävät tämän riskin tarjouksen.

on kaksi mahdollisuutta muuttaa riskilaskelmat lainaukseksi. Joko vakuutuksesi on täysin automaattisesti vakuutettu ja hinnoiteltu verkossa, jolloin vakuutusmaksusi on suhteellisen asetettu ja saatat saada hieman liikkumavaraa jompaankumpaan suuntaan, Jos soitat, tai tarjouksesi laajenee vakuutuksenantajalle, joka tekee kanssasi täydellisen tarkistuksen ja sitten ”manuaalisesti” tuottaa sinulle vakuutuksen, jossa on räätälöity hinta ja yksilöllisesti valitut ehdot.

toisessa tapauksessa tämä voi tarkoittaa joko paljon halvempaa tai paljon kalliimpaa kuin alkuperäinen Online-tarjouksesi, mutta hyvän takaajan kanssa lopullinen vakuutuksesi on sinulle oikea.

Kärki. Vakuutuksenantajat tekevät omat sisäiset riskilaskelmansa, joten voit saada hyvin erilaisia tarjouksia eri vakuutusyhtiöiltä vertailukelpoista vakuutusta varten (esim.samanlaiset vakuutusrajat). Siksi useiden tarjoajien lainausten vertailu on niin tärkeää.

Mitä tehdä, jos lainausmerkit ovat todella kalliita alallesi

jos olet arkkitehtuurin, rakentamisen tai maanmittauksen kaltaisella alalla, joka on osoittautunut ongelmalliseksi edullisten PII-lainausten saamisessa, voit tehdä asialle jotain. Jos vakuutuksenantaja kieltäytyy kattamasta jotakin, on aina syytä kysyä: ”voivatko he kattaa sen vakuutuksen päärajoituksen alirajalla?”Mutta jos et saa suojaa alemman alarajan tiettyjä toimintoja, varmista, että asiakkaasi ovat tietoisia tästä.

Voit myös kysyä, eivätkö asiakkaat pidä sinua vastuullisena tietyistä asioista. Jos mahdollista, palkata oikeudellinen neuvonantaja keskustella paras tapa sinä ja asiakkaasi voivat lieventää vastuita ulkopuolella PI politiikka, tapauksissa, joissa jokin ratkaiseva osa palveluistasi ei voida kattaa.

jos näin on, kannattaa silti hankkia PI-vakuutus, mutta vakuutuksenantajaa voi ehkä painostaa alentamaan vakuutusmaksujaan, koska vakuutusturvan keskeinen osa on pienentynyt tai puuttuu, joten älä pelkää kysyä.

riskialttiimpien yritysten korkeammat PII-kustannukset

jos yritystoimintasi katsotaan ”riskialttiimmaksi” (esim., liikkeenjohdon konsultointiliikkeesi on mukana kirjanpidossa tai veroneuvonnassa, sijoituksissa tai rahoituspalveluissa, m&A, maksukyvyttömyysmenettelyissä, selvitystiloissa, selvitystiloissa tai kääntymishallinnassa) silloin et vain maksa korkeampaa vakuutusmaksua, mutta sinulla voi olla vaikeampi löytää suojaa, koska vähemmän vakuutuksenantajia on valmis ottamaan riskin.

esimerkiksi ajoimme joitakin testitapauksia Ison-Britannian yritysvakuuttajan kanssa ja huomasimme, että he tarjoaisivat noteerauksia verkossa tilintarkastajalle, joka tekee tilintarkastustyötä, yleistä kirjanpitoa, palkanlaskentaa ja henkilökohtaista veroneuvontaa—mutta he eivät tarjoaisi online-tarjousta kirjanpitäjälle, joka suorittaa sihteerityötä tai osakerekisteröintejä. Tämä on vain yksi esimerkki, mutta se osoittaa, että vakuutuksenantajat eivät ehkä ole niin halukkaita kattamaan ”riskialttiimpia” töitä millä tahansa palkkiolla.

miksi ammatillinen korvausvakuutukseni on niin kallis?

ammatillinen vastuuvakuutus kattaa korvauksen asiakkaan huolimattomuudesta johtuvasta taloudellisesta menetyksestä, joka voi joissakin tilanteissa olla merkittävä rahasumma—tämän vuoksi PI-vakuutusmaksut voivat olla melko kalliita, jotta ne vastaisivat vakuutuksenantajien mahdollisesti suuria maksuja.

lisäksi hintatarjouksilla voi olla yhtä paljon tekemistä vakuutuksenantajan sisäisen riskienhallinnan kanssa kuin yksittäisen yrityksen hakiessa vakuutusturvaa. Esimerkiksi vakuutuksenantaja voisi päättää, että heillä on liikaa altistumista tietylle toimialalle, joten heidän riskinottohalukkuutensa uusien vakuutusten kirjoittamiseen olisi melko alhainen. Tämän seurauksena vakuutuksenantajan noteeraukset alan uusista vakuutuksista olisivat todennäköisesti korkeat suhteessa muihin markkinoihin. (Siksi on niin tärkeää vertailla lainauksia ennen ostamista politiikkaa.)

verrattaessa halpoja vs. kalliita PII-lainauksia

riippumatta syystä, vakuutustarjoukset voivat vaihdella merkittävästi vakuutusyhtiöstä toiseen. Esimerkiksi kun hinnoittelimme pi-suojan ohjelmistokehittäjälle ja liikkeenjohdon konsultille, huomasimme, että hiscoxin (korkeamman hintaluokan tuotemerkki) lainausmerkit olivat 4X-5X enemmän kuin markkinoiden halvin ammatillinen korvaussuoja.

noiden sitaattien sisältöä kannattaa kuitenkin vertailla ja kysyä jopa kalliimmalta vakuutuksenantajalta, miksi ne ovat kalliimpia. Voi olla, että halvemmasta tarjouksesta puuttuu jokin kriittinen elementti, tai voi olla, että kalliimpi vakuutuksenantaja on antanut sinulle yleisen hinnan ja on valmis menemään halvempaan tarjoukseensa.

kaiken tämän huomioon ottaen kannattaa aina vertailla, miten eri vakuutusyhtiöt hinnoittelevat yrityksellesi ammatillisen Korvausturvan – oli kyseessä sitten uuden pienyrityksen uusiminen tai ensimmäinen vakuutus.

metodologia

keräsimme noteerauksia käyttämällä online-noteerausjärjestelmää yksityiselle elinkeinonharjoittajalle, joka tarvitsi 2 000 000 puntaa ammatillista korvausturvaa. Edellä esitetyt keskimääräiset luvut kuvastavat kolmen halvimman lainauksen keskiarvoa. Tietoja kerättiin muutamasta eri ammatista, jotta voitiin nähdä, miten PI-vakuutusten hinnat vaihtelevat ammateittain. Lainausmerkit voivat vaihdella merkittävästi toimialan, yrityksen koon, sijainnin ja monien muiden tekijöiden mukaan, joten PI-vakuutusmaksusi saattavat vaihdella merkittävästi tässä esitetyistä luvuista.

etsi PI vakuutus täältä. Virtana QuoteZone.

- arvosana 4,8 / 5 tähteä Reviews.co.uk

- 300 000+ lainausmerkit täytetty kuukaudessa

- täytä vain yksi lomake