Sie wissen, dass das Bezahlen von jemandem seinen Preis hat. Zusätzlich zu den Mitarbeitern ihre Gehaltsschecks zu geben, haben Sie auch die Kosten für die Lohnsteuern. Also, wie viel zahlt ein Arbeitgeber in Lohnsteuern? Lesen Sie weiter, um mehr über die Lohnsteuerkosten des Arbeitgebers zu erfahren.

Wie viel zahlen Arbeitgeber Lohnsteuern?

Also, wie hoch ist die Lohnsteuer? Die Kosten für Lohnsteuern hängen weitgehend von der Anzahl der Mitarbeiter ab, die Sie haben und wie viel Sie Ihren Mitarbeitern zahlen. Warum? Weil Lohnsteuern ein Prozentsatz des zu versteuernden Bruttolohns jedes Mitarbeiters und kein festgelegter Dollarbetrag sind.

Die Lohnsteuer umfasst zwei spezifische Steuern: Sozialversicherungs- und Medicare-Steuern. Beide Steuern fallen unter das Bundesversicherungsbeitragsgesetz (FICA), und Arbeitgeber und Arbeitnehmer zahlen diese Steuern.

Die Lohnsteuer beträgt 15,3% des zu versteuernden Bruttolohns eines Arbeitnehmers. Insgesamt beträgt die soziale Sicherheit 12,4% und Medicare 2%.9%, aber die Steuern werden gleichmäßig zwischen Arbeitnehmer und Arbeitgeber aufgeteilt.

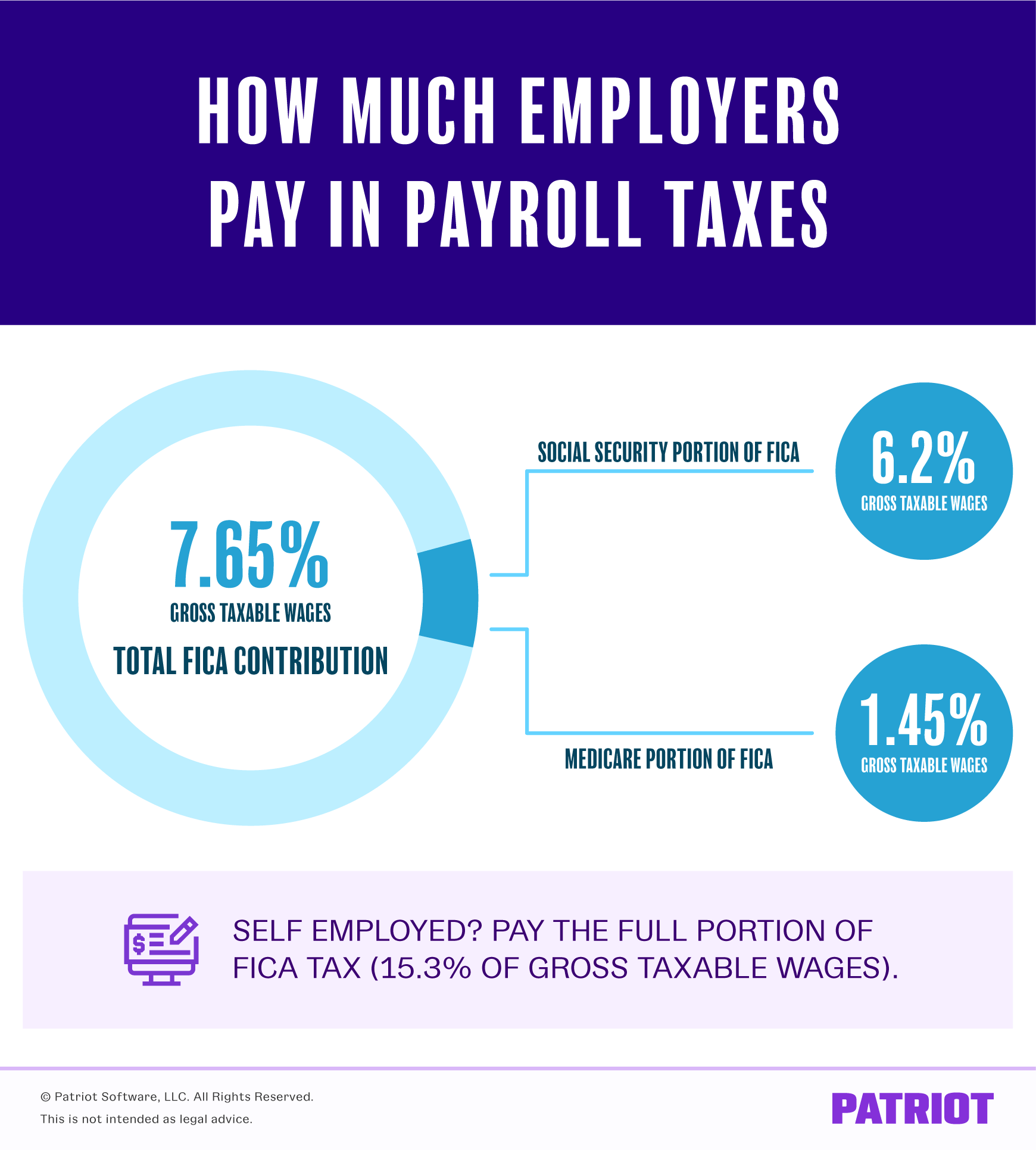

Also, wie viel kostet der Arbeitgeber die Lohnsteuer? Arbeitgeber Lohnsteuersätze sind 6,2% für die soziale Sicherheit und 1,45% für Medicare.

Wissen Sie genau, wie viel Sie als Arbeitgeber bezahlen … ohne die Berechnungen selbst durchführen zu müssen. Holen Sie sich eine kostenlose Testversion von Patriot’s Online Payroll und überspringen Sie die Berechnungen!

Wenn Sie selbstständig sind, müssen Sie die gesamte FICA-Steuer von 15,3% zuzüglich der zusätzlichen Medicare-Steuer zahlen, falls zutreffend (und wir werden in einer Minute darauf eingehen).

Sozialversicherung

Sozialversicherungssteuern haben eine Lohnbasis. Im Jahr 2021 beträgt diese Lohnbasis 142.800 US-Dollar. Die Lohnbasis bedeutet, dass Sie aufhören, Sozialversicherungssteuern einzubehalten und beizutragen, wenn ein Mitarbeiter mehr als 142.800 US-Dollar verdient.

Aufgrund der Lohnbasis beträgt der Höchstbetrag, den ein Arbeitgeber pro Arbeitnehmer für 2021 leistet, 9.139,20 USD (142.800 USD X 6,2%).

Schauen Sie sich ein Beispiel an. Angenommen, Sie haben einen Mitarbeiter, der zweiwöchentlich 2.000 US-Dollar verdient:

2.000 US-Dollar X 6.2% = $124

Die Lohnsteuer des Arbeitgebers beträgt 124 US-Dollar.

Denken Sie daran, dass einige Vorsteuerabzüge (z. B. Section 125-Pläne) den zu versteuernden Bruttolohn senken und sich darauf auswirken können, wie viel Sie pro Gehaltsscheck des Mitarbeiters beitragen.

Zum Beispiel hat ein Angestellter mit einem Bruttolohn von $ 1.500 zweiwöchentlich und einem $ 500 Abschnitt 125 Abzug $ 1.000 in brutto zu versteuernden Löhnen ($ 1.500 – $ 500). So berechnen Sie die soziale Sicherheit auf $ 1.000 statt $1,500:

$1,000 X 6.2% = $62

Die Arbeitgeberkosten für die Sozialversicherungssteuer betragen 62 US-Dollar.

Medicare

Im Gegensatz zur Sozialversicherung haben Medicare-Steuern keine Lohnbasis. Stattdessen hat Medicare eine zusätzliche Quellensteuer für Mitarbeiter, die mehr als einen festgelegten Betrag verdienen. Im Jahr 2021 beträgt dieser Basisbetrag 200.000 USD (einzeln). Daher zahlen Mitarbeiter, die im Jahr 2021 mehr als 200.000 US-Dollar verdienen, 1,45% und weitere 0,9% an Medicare.

Zahlen Arbeitgeber die zusätzliche Medicare-Steuer? Nein, Arbeitgeber zahlen nur 1,45%, selbst wenn ein Arbeitnehmer mehr als 200.000 US-Dollar verdient. Zusätzliche Medicare-Steuer gilt nur für Mitarbeiter.

Zum Beispiel verdient ein Angestellter $ 250.000 pro Jahr, also zahlt der Angestellte 1,45% auf die $ 250.000 Löhne, plus 0,9% auf die $ 50.000 über $ 200.000.

Berechnen Sie die Medicare-Steuer für den gesamten Bruttolohn:

$ 250.000 X 1.45% = $3,625

Als Arbeitgeber zahlen Sie nur 3.625 US-Dollar für Medicare-Steuern auf die 250.000 US-Dollar des Arbeitnehmers.

Da der Arbeitnehmer die zusätzliche Medicare-Steuer zahlt, ermitteln Sie den Gesamtsteuerbetrag für $50,000 ($250,000 – $200,000):

$50,000 X 0.9% = $450

Addieren Sie die Summen für beide, um die Summe zu ermitteln, die der Mitarbeiter zahlt:

$3,625 + $450 = $4,075

Der Arbeitnehmer zahlt in diesem Beispiel 450 US-Dollar mehr an Medicare-Steuern als der Arbeitgeber.

Wie Sozialversicherungssteuern können sich Abzüge vor Steuern auf die Steuerberechnungen von Medicare auswirken. Subtrahieren Sie die anwendbaren Vorsteuerabzüge vom gesamten Bruttolohn, bevor Sie den einzubehaltenden und beitragenden Medicare-Steuerbetrag berechnen.

Zum Beispiel verdient Ihr Mitarbeiter $ 1.500 zweiwöchentlich, hat aber einen $ 500 Abschnitt 125 Abzug. Berechnen Sie die Medicare-Steuern für $ 1.000 in brutto zu versteuernden Löhnen ($1,500 – $500):

$1,000 X 1.45% = $14.50

Einbehalten und beitragen $ 14.50 für Medicare-Steuern.

Selbständige Steuer

Wenn Sie selbstständig sind, zahlen Sie die gesamten Kosten der Lohnsteuern (auch bekannt als selbständige Steuern). Und, zahlen die zusätzliche 0.9% Medicare-Steuer auch, wenn Sie mehr als die Schwelle pro Jahr verdienen.

Angenommen, Sie verdienen 100.000 US-Dollar pro Jahr. Sie würden die vollen 12,4% der Sozialversicherungssteuer zahlen:

$ 100.000 X 12.4% = $12,400

Da Sie die Lohnbasis für Medicare nicht erreichen, zahlen Sie die zusätzlichen 0,9% nicht. Sie müssen jedoch die vollen 2.9% von Medicare bezahlen:

$ 100,000 X 2.9% = $2,900

Addieren Sie die Beträge für Sozialversicherung und Medicare:

$12,400 + $2,900 = $15,300

Sie können Ihren Bruttolohn auch mit der gesamten FICA-Steuer multiplizieren:

100.000 USD X 15.3% = $15,300

Wenn Sie mehr als 142.800 US-Dollar verdienen, hören Sie auf, die Sozialversicherungssteuer auf Löhne zu berechnen, die über der Lohngrundlage liegen. Wenn Sie mehr als $ 200.000 (Single) verdienen, multiplizieren Sie alle Einnahmen über die Basis mit 3,8% für die zusätzliche Medicare-Steuer.

Nur vom Arbeitgeber gezahlte Steuern

Zusätzlich zu den von Ihnen gezahlten Lohnsteuern zwischen Arbeitgebern und Arbeitnehmern werden vom Arbeitgeber im Namen Ihrer Arbeitnehmer weitere Lohnsteuern gezahlt. Die beiden wichtigsten Steuern sind:

- Bundesarbeitslosensteuer (FUTA)

- Staatliche Arbeitslosensteuer (SUTA)*

* Einige Staaten (z. B. Pennsylvania) enthalten auch die staatliche Arbeitslosensteuer als von Arbeitnehmern gezahlte Steuer. Erkundigen Sie sich bei Ihrem Staat, ob Ihre Mitarbeiter in die Arbeitslosigkeit zahlen müssen.

Die Bundesarbeitslosensteuer beträgt 6,0% auf die ersten 7.000 US-Dollar an Arbeitnehmerlöhnen. Die meisten Staaten und Unternehmen erhalten jedoch eine Steuergutschrift von 5,4% und zahlen nur 0,6% an FUTA. Der Höchstbetrag, den die meisten Arbeitgeber jedes Jahr pro Mitarbeiter in FUTA einzahlen, beträgt 42 US-Dollar (7.000 US-Dollar X 0,6%). Wenn ein Unternehmen oder Staat die Steuergutschrift nicht erhält, beträgt der Höchstbetrag pro Mitarbeiter 420 USD (7.000 USD X 6%).

Staatliche Arbeitslosensteuern und Lohngrundlagen variieren je nach Staat. In der Regel erhalten Arbeitgeber jedes Jahr Mitteilungen vom Staat über ihre SUTA-Rate. Staaten basieren Arbeitgeberraten auf einer Reihe von Faktoren, einschließlich der Länge der Zeit, die Sie im Geschäft waren, die Anzahl der Arbeitslosenansprüche, etc. Erkundigen Sie sich bei Ihrem Staat, um die Lohngrundlage und Ihren Arbeitslosensteuersatz zu bestimmen.

Ihr Staat kann zusätzliche Steuern haben, die Sie als Arbeitgeber zahlen (z. B. Privilegiensteuer). Kontaktieren Sie Ihren Staat für weitere Informationen.

Dies ist nicht als Rechtsberatung gedacht; für weitere Informationen klicken Sie bitte hier.