você sabe que pagar alguém tem um custo. Além de dar aos funcionários seus contracheques, você também tem o custo dos impostos sobre a folha de pagamento. Então, quanto um empregador paga em impostos sobre a folha de pagamento? Continue lendo para saber mais sobre o custo do empregador dos impostos sobre a folha de pagamento.

quanto os empregadores pagam em impostos sobre a folha de pagamento?

então, quanto é o imposto sobre a folha de pagamento? O custo dos impostos sobre a folha de pagamento depende em grande parte do número de funcionários que você tem e quanto você paga aos seus funcionários. Por quê? Porque os impostos sobre a folha de pagamento são uma porcentagem dos salários tributáveis brutos de cada funcionário e não um valor em dólar definido.

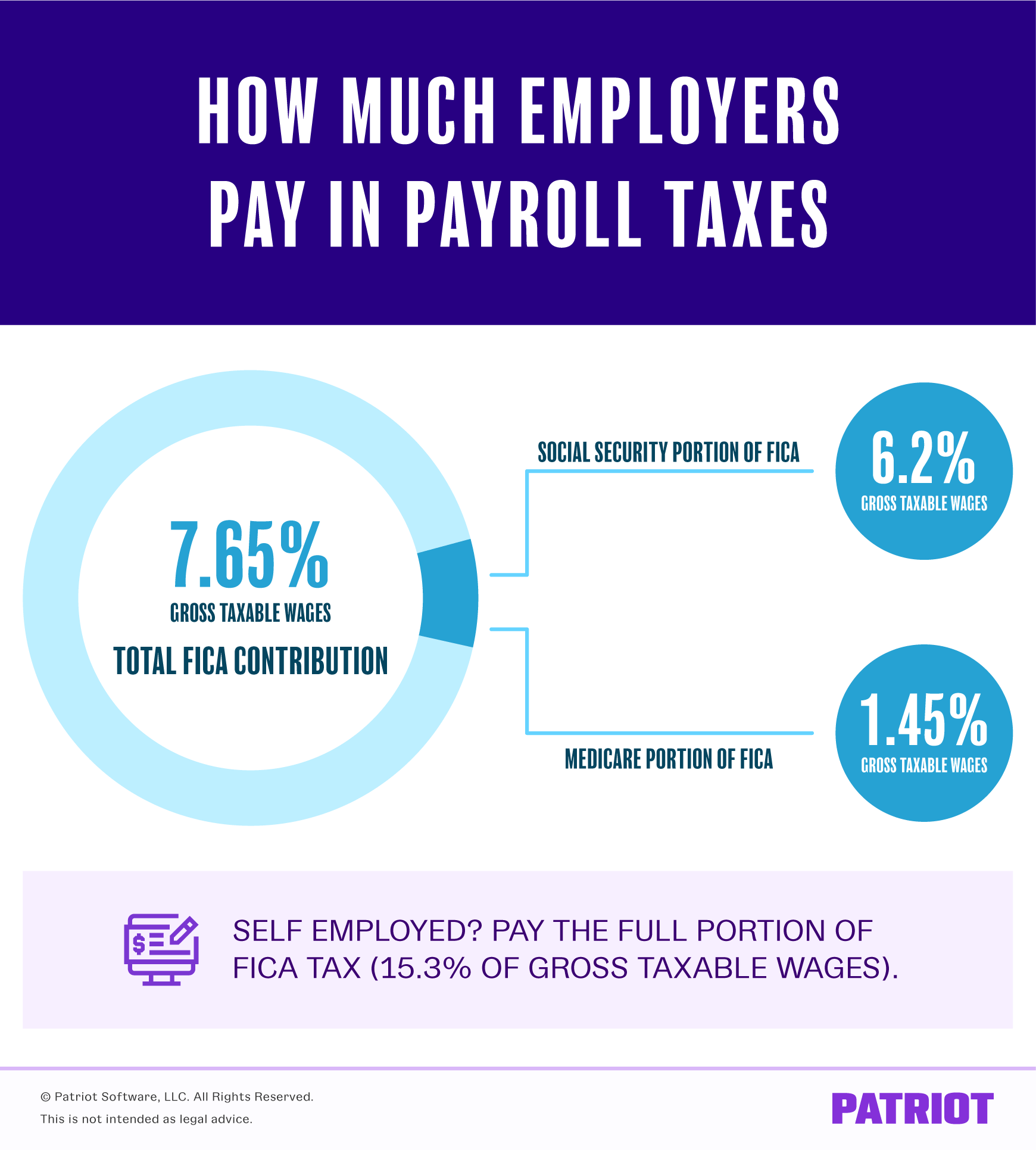

o imposto sobre a folha de pagamento inclui dois impostos específicos: Previdência Social e Medicare impostos. Ambos os impostos se enquadram no Federal Insurance Contributions Act (FICA), e empregadores e funcionários pagam esses impostos.

o imposto sobre a folha de pagamento é de 15,3% dos salários tributáveis brutos de um funcionário. No total, a Previdência Social é de 12,4% e o Medicare é de 2.9%, mas os impostos são divididos igualmente entre empregado e empregador.

então, quanto custa o empregador dos impostos sobre a folha de pagamento? As taxas de imposto sobre a folha de pagamento do empregador são de 6,2% para a Previdência Social e 1,45% para o Medicare.

saiba exatamente quanto você pagará como empregador … sem ter que fazer os cálculos sozinho. Obtenha uma avaliação gratuita da folha de pagamento online do Patriot e pule os cálculos!

se você é autônomo, deve pagar a totalidade do imposto FICA de 15,3%, mais o imposto Medicare adicional, se aplicável (e chegaremos a isso em um minuto).

Segurança Social

os impostos sobre a segurança Social têm uma base salarial. Em 2021, essa base salarial é de US $142.800. A base salarial significa que você para de reter e contribuir com impostos da Previdência Social quando um funcionário ganha mais de US $142.800.

devido à base salarial, o valor máximo que um empregador contribui por empregado para 2021 é de US $9.139, 20 (us$142.800 X 6,2%).

dê uma olhada em um exemplo. Digamos que você tenha um funcionário que ganha $2.000 quinzenalmente:

$2.000 X 6.2% = $124

o custo do empregador do imposto sobre a folha de pagamento é de US $124.

lembre-se de que algumas deduções pré-fiscais (por exemplo, planos da Seção 125) podem reduzir os salários tributáveis brutos e impactar o quanto você contribui por salário de funcionário. Por exemplo, um funcionário com salários brutos de US $1.500 quinzenalmente e uma dedução de US $500 na Seção 125 tem US $1.000 em salários tributáveis brutos (US$1.500 – US $500). Então, você calcula a previdência social em US $1.000 em vez de $1,500:

$1,000 X 6.2% = $62

o custo do empregador do imposto de Segurança Social é de US $62.

Medicare

ao contrário da Previdência Social, os impostos do Medicare não têm uma base salarial. Em vez disso, o Medicare tem um imposto retido na fonte adicional para funcionários que ganham mais do que um valor definido. Em 2021, esse valor base é de US $200.000 (único). Portanto, os funcionários que ganham mais de US $200.000 em 2021 pagam 1,45% e um adicional de 0,9% ao Medicare.

os empregadores pagam o Imposto Adicional do Medicare? Não, os empregadores pagam apenas 1,45%, mesmo que um funcionário ganhe mais de US $200.000. O Imposto Adicional do Medicare aplica-se apenas aos funcionários. Por exemplo, um funcionário ganha US $ 250.000 por ano, então o funcionário paga 1,45% sobre os US $250.000 em salários, mais 0,9% sobre os US $50.000 sobre US $200.000.

Calcule o imposto Medicare para todo o salário bruto:

$250.000 X 1.45% = $3,625

como empregador, você paga apenas US $3.625 pelos impostos do Medicare sobre os US $250.000 do funcionário.

Porque o funcionário paga o adicional de imposto do Medicare, encontrar o total do valor do imposto para $50,000 ($250,000 – $200,000):

$50,000 X 0.9% = $450

some os totais para encontrar o total, o empregado paga:

$3,625 + $450 = $4,075

O empregado paga us $450 mais no Medicare impostos que o empregador, neste exemplo.

como os impostos da Previdência Social, as deduções pré-fiscais podem impactar os cálculos fiscais do Medicare. Subtraia as deduções pré-fiscais aplicáveis do salário bruto total antes de calcular o valor do imposto do Medicare para reter e contribuir.

por exemplo, seu funcionário ganha $1.500 quinzenalmente, mas tem uma dedução de $500 na Seção 125. Calcule os impostos do Medicare por US $1.000 em salários tributáveis brutos ($1,500 – $500):

$1,000 X 1.45% = $14.50

reter e contribuir com us $14,50 para os impostos do Medicare.

imposto por conta própria

se você é autônomo, pague todo o custo dos impostos sobre a folha de pagamento (também conhecidos como impostos por conta própria). E, pagar o adicional 0.9% de imposto Medicare, também, se você ganhar mais do que o limite por ano.

digamos que você ganhe $100.000 por ano. Você pagaria o total de 12,4% do imposto sobre Previdência Social:

$100.000 X 12.4% = $12,400

como você não atinge a base salarial do Medicare, não pague os 0,9% adicionais. No entanto, você deve pagar os 2,9% completos do Medicare:

$100.000 X 2.9% = $2,900

Some os valores para a Previdência Social e o Medicare:

$12,400 + $2,900 = $15,300

você também pode multiplicar seu salário bruto pela totalidade do imposto FICA:

$100.000 X 15.3% = $15,300

se você ganhar mais de US $142.800, pare de calcular o imposto da Previdência Social sobre salários acima da base salarial. Se você ganhar mais de US $200.000 (único), multiplique todos os ganhos sobre a base por 3,8% para o Imposto Adicional do Medicare.

impostos pagos apenas pelo empregador

além dos impostos sobre a folha de pagamento empregador-empregado que você paga, existem outros impostos sobre a folha de pagamento pagos pelo empregador em nome de seus funcionários. Os dois principais impostos são:

- imposto federal de desemprego (FUTA)

- imposto estadual de desemprego (suta)*

*alguns estados (por exemplo, Pensilvânia) incluem o imposto de desemprego do Estado como um imposto pago pelos funcionários também. Verifique com seu estado se seus funcionários devem pagar pelo desemprego.

o imposto federal de desemprego é de 6,0% sobre os primeiros US $7.000 em salários de funcionários. No entanto, a maioria dos estados e empresas recebe um crédito fiscal de 5,4% e paga apenas 0,6% ao FUTA. Portanto, o valor máximo que a maioria dos empregadores paga ao FUTA a cada ano por funcionário é de US $42 (US$7.000 X 0,6%). Se uma empresa ou estado não receber o crédito fiscal, o valor máximo por funcionário é de US $420 (US$7.000 X 6%).

os impostos estaduais sobre o desemprego e as bases salariais variam de acordo com o estado. Normalmente, os empregadores recebem avisos do Estado sobre sua taxa de SUTA a cada ano. Os Estados baseiam as taxas do empregador em vários fatores, incluindo o período de tempo que você esteve no negócio, o número de pedidos de desemprego, etc. Verifique com seu estado para determinar a base salarial e sua taxa de desemprego.

seu estado pode ter impostos adicionais que você paga como empregador (por exemplo, imposto de privilégio). Entre em contato com seu estado para obter mais informações.

isso não se destina a aconselhamento jurídico; para mais informações, clique aqui.