er zijn twee methoden beschikbaar voor het opstellen van een kasstroomoverzicht: de indirecte en directe methoden. De Financial Accounting Standards Board (FASB) geeft de voorkeur aan de directe methode, terwijl veel bedrijven de voorkeur geven aan de indirecte methode. Ongeacht welke methode u gebruikt, de bottom-line cash saldo is hetzelfde, en het moet gelijk zijn aan de hoeveelheid contant geld die u op de balans.

de laatste stap bij het opstellen van het kasstroomoverzicht bestaat erin na te gaan of het eindsaldo in het kasstroomoverzicht gelijk is aan het eindsaldo op de kasrekening op de balans. Als ze niet akkoord gaan, moet er een fout of ontbrekende contante transacties in het kasstroomoverzicht. Dit is het proces dat zowel voor de directe als indirecte methode wordt gebruikt.

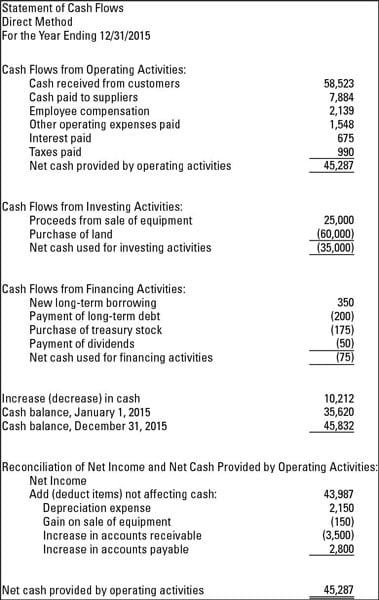

de volgende cijfers laten u zien hoe het kasstroomoverzicht eruit ziet wanneer u zowel de directe als de indirecte bereidingswijze gebruikt. Het volgende cijfer is het kasstroomoverzicht volgens de directe methode.

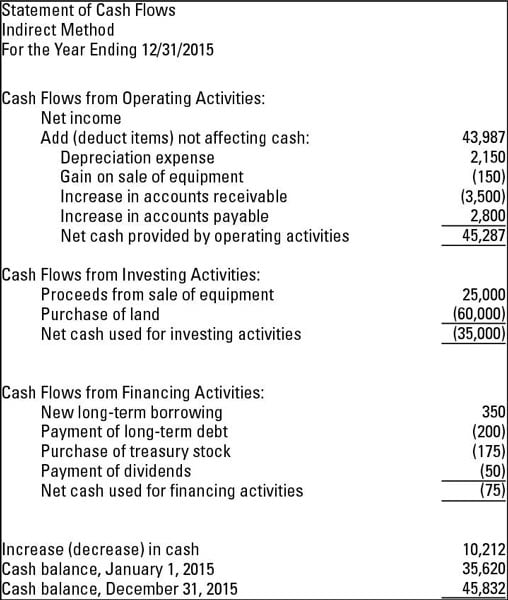

het volgende cijfer is het kasstroomoverzicht volgens de indirecte methode. Als je kijkt naar beide, er rekening mee dat de kassaldo op 31/12/2015 is hetzelfde voor beide methoden.

gebruikmakend van de directe methode

de directe methode voor het opstellen van het kasstroomoverzicht toont de nettokasstroom uit bedrijfsactiviteiten. Deze sectie toont alle operationele kasontvangsten en betalingen. Enkele voorbeelden van kasontvangsten die u gebruikt voor de directe methode zijn contant geld verzameld bij klanten, evenals rente en dividenden die het bedrijf ontvangt. Voorbeelden van contante betalingen zijn contante betalingen aan werknemers en andere leveranciers en rentebetalingen op te betalen bankbiljetten of andere leningen.

hier zijn drie belangrijke feiten om te onthouden over de directe methode:

-

u presenteert contant geld ontvangen en betaald — niet netto inkomen of verlies zoals weergegeven op de winst-en verliesrekening.

-

eventuele verschillen tussen de directe en de indirecte methode bevinden zich in het operationele gedeelte van het kasstroomoverzicht. De financierings-en investeringssecties zijn hetzelfde, ongeacht welke methode u gebruikt.

-

de FASB geeft de voorkeur aan de directe methode omdat zij van mening is dat de directe methode de gebruikers van de jaarrekening een vollediger beeld geeft van de gezondheid van het bedrijf.

indirect beginnend met nettoresultaat

wanneer u de indirecte methode gebruikt om het kasstroomoverzicht op te stellen, begint het operationele gedeelte met nettoresultaat uit de winst-en verliesrekening. U past vervolgens de netto-inkomsten aan voor alle niet-cash items die de winst-en verliesrekening raken. Een typische correctie is voor afschrijvingen, dat is een niet-cash transactie.

andere gebruikelijke posten die een aanpassing vereisen, zijn winsten en verliezen uit de verkoop van activa. Dit komt omdat de winsten of verliezen op de winst-en verliesrekening voor de verkoop zelden of nooit gelijk zullen zijn aan het geld dat een bedrijf ontvangt.

met andere woorden, winst of verlies is gebaseerd op het verschil tussen de nettoboekwaarde van het actief, dat wil zeggen de kostprijs minus gecumuleerde afschrijvingen, en het bedrag waarvoor het item is verkocht — niet de hoeveelheid contant geld die de koper aan de verkoper overdraagt.

stel dat een bedrijf een machine heeft die het niet meer gebruikt. Omdat het de machine niet langer nodig heeft, verkoopt het bedrijf het aan een ander bedrijf voor $1.500. Het ontvangen geld is $1.500, maar hoe zit het met winst of verlies op verwijdering? Overweeg deze feiten:

-

het bedrijf betaalde oorspronkelijk $ 3.000 om de machine te kopen en te installeren.

-

het actief werd afgeschreven, wat betekent dat de kosten van het actief geleidelijk werden gepost op afschrijvingskosten over de levensduur van de machine. Het totale bedrag afgeschreven in de tijd (geaccumuleerde afschrijving) was $2.000.

-

boekwaarde voor de machine op de datum van verkoop was $ 1.000 ($3.000 kosten – $ 2.000 geaccumuleerde afschrijving).

-

het bedrijf debits (verhoogt) contant geld voor $1.500 en debits (vermindert) geaccumuleerde afschrijving voor $2.000. Wanneer het actief wordt verkocht, wordt de gecumuleerde afschrijvingsrekening op nul gebracht. Debits totaal $ 3500.

-

het actief wordt gecrediteerd (verminderd) met $3.000, dat is de oorspronkelijke kosten.

-

Gain on disposal is een krediet voor $ 500, dat is het verschil tussen $ 3.500 totale debet en de $ 3.000 krediet. Nadat de winst is geplaatst, totale debits en credits beide gelijk $3.500.

u ziet dat het ontvangen geld ($1.500) verschilt van de winst op de verwijdering ($500). Dit zijn de soorten transacties die zijn afgestemd in het kasstroomoverzicht. De netto inkomensverandering ($500 winst) komt niet overeen met de $1.500 cash instroom.