kosten van verkochte goederen (tandwielen) wat betekent

de kosten van verkochte goederen (tandwielen) is het cumulatieve totaal van de directe kosten voor de verkochte goederen of diensten, inclusief directe kosten zoals grondstoffen, directe arbeidskosten en andere directe kosten. Alle indirecte kosten van de onderneming zijn echter uitgesloten.

inzicht in kosten van verkochte goederen

kosten van verkochte goederen zijn de kosten die rechtstreeks verband houden met de productie van de verkochte goederen in een onderneming. Met andere woorden, COGS is de accumulatie van de directe kosten die ging in de goederen verkocht door uw bedrijf. Dit bedrag omvat de kosten van alle materialen die worden gebruikt bij de productie van de goederen en omvat ook de directe arbeidskosten die worden gebruikt om de genoemde goed te produceren. De arbeidskosten omvatten directe arbeid en indirecte arbeidindirecte Arbeidbedieners die niet direct betrokken zijn bij de productie van afgewerkte goederen of diensten worden geclassificeerd als indirecte arbeid. Ze dragen echter wel bij aan het productie-en productie-ecosysteem. Accountants, human resources, sales-en marketingteams zijn voorbeelden.read more

u bent vrij om deze afbeelding te gebruiken op uw website, sjablonen enz., geef ons a. u. b. een attribution linkhoe om Attribution te bieden?Link naar artikel

voor bijv.

bron: Cost of Goods Sold (COGS) (wallstreetmojo.com)

- kosten van materialen omvatten directe kosten directe kosten directe kosten directe kosten zijn kosten die door een organisatie worden gemaakt tijdens de uitvoering van haar kernactiviteit en kunnen rechtstreeks worden toegerekend aan de productiekosten, zoals grondstofkosten, lonen betaald aan fabriekspersoneel, energiekosten & brandstofkosten in een fabriek, enzovoort, maar omvatten geen indirecte kosten zoals reclamekosten, administratiekosten, enz.Lees Meer zoals grondstoffen, maar ook leveringen en indirecte materialen. Wanneer niet-incidentele bedragen van leveringen worden aangehouden, moet de belastingplichtige voorraden van de leveringen bijhouden voor inkomstenbelastingdoeleinden en deze in rekening brengen op kosten of goederen die worden verkocht zoals gebruikt in plaats van zoals gekocht.

- directe arbeidskosten directe arbeidskosten directe arbeidskosten hebben betrekking op de totale kosten die de onderneming maakt voor het betalen van de lonen en andere voordelen aan haar werknemers tegen de door hen uitgevoerde taak, die direct verband houden met de vervaardiging van de producten of het verlenen van de diensten.Lees meer zijn de lonen betaald aan die werknemers die al hun tijd besteden aan het werken direct aan het product dat wordt vervaardigd. Indirecte arbeidskosten zijn de lonen betaald aan andere fabrieksarbeiders die betrokken zijn bij de productie. Kosten van loonbelasting en extralegale voordelen zijn over het algemeen opgenomen in de arbeidskosten, maar kunnen worden behandeld als overheadkosten.

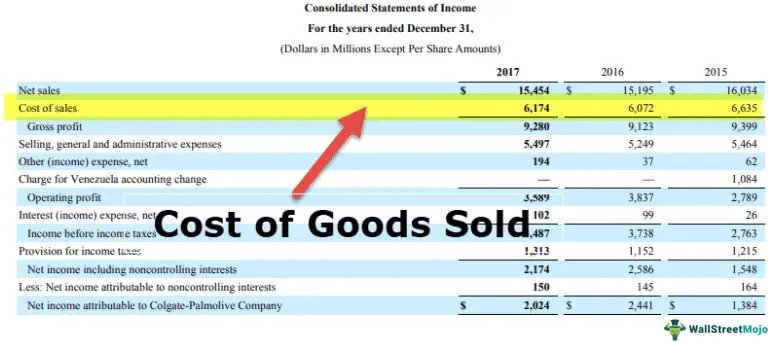

- COGS omvatten geen indirecte kosten zoals verkoop – of marketingkosten. In de winst-en-verliesrekening is de winst-en-verliesrekening een van de financiële verslagen van de onderneming die alle inkomsten en uitgaven van de onderneming in de loop van de tijd samenvat om de winst of het verlies van de onderneming te bepalen en haar bedrijfsactiviteit in de loop van de tijd te meten op basis van de behoeften van de gebruiker.Lees meer presentatie, de verkochte goederen worden afgetrokken van de netto-inkomsten te komen tot de brutomarge van een bedrijf.

- in de dienstverlenende sector zou dit ook de loonbelasting omvatten. de loonbelasting is een wettelijke aftrek die door de werkgever wordt gemaakt van het normale salaris en de lonen van een werknemer, en gewoonlijk hebben dergelijke aftrekkingen meestal zowel werkgever als werknemer gelijke bijdragen. Deze belastingen worden geïnd door de belastingautoriteiten van de respectieve werkgevers en betaald voor het welzijn van de mens, de ontwikkeling van de infrastructuur.Lees meer, arbeid, en voordelen voor werknemers die direct betrokken zijn bij het verstrekken van de dienst. Eventuele kosten in verband met indirecte kostenindirecte Kostenindirecte kosten zijn de algemene kosten die worden gemaakt voor het runnen van bedrijfsactiviteiten en het beheer in een onderneming. In eenvoudige termen, wanneer u wilt kruidenier kopen van een supermarkt, de transportkosten om u naar de supermarkt en terug is de indirecte kosten.Lees meer zijn uitgesloten van de radertjes, zoals marketingkosten, overhead, en verzendkosten.

- van de kosten voor een Laptop zou de maker bijvoorbeeld de kosten van het materiaal dat nodig is voor de onderdelen van de Laptop plus de arbeidskosten die worden gebruikt om de onderdelen van de Laptop te monteren. De kosten van het verzenden van de laptops naar dealers en de kosten van de arbeid gemaakt om de laptops te verkopen zouden worden uitgesloten. Ook kosten gemaakt op de laptops die in de loop van het jaar op voorraad zijn, worden niet meegenomen bij de berekening van de kosten van verkochte goederen, ongeacht of de kosten direct of indirect zijn. Met andere woorden, Deze omvatten de directe kosten van de productie van goederen of diensten die worden verkocht aan de klanten in de loop van het jaar.

kosten van verkochte goederen formule

kosten van verkochte goederen formule = Begininventaris + aankopen – einde inventaris.

- Begininventaris: – inventaris aan het begin van het jaar; dit moet precies hetzelfde zijn als uw eindinventarisinventarisde formule voor eindinventaris berekent de totale waarde van de eindproducten die op voorraad blijven aan het einde van een boekingsperiode die te koop is. Het wordt geëvalueerd door de kosten van verkochte goederen af te trekken van het totaal van de begininventaris en aankopen.Lees meer van vorig jaar.

- Aankopen(Aanvullende lijst): – inventaris die u aangekocht tijdens het boekjaar;

- eindvoorraad: – voorraad aan het einde van het jaar;

U bent vrij om dit plaatje te gebruiken op uw website, templates etc, Gelieve ons te voorzien van een naamsvermelding linkHow te Bieden Attributie?Link naar artikel

voor bijv.

bron: Kosten van verkochte goederen (tandwielen) (wallstreetmojo.com)

laten we tandwielen berekenen aan de hand van de bovenstaande formule

inventaris die aan het begin van het boekjaar is geregistreerd het boekjaar (FY) wordt een periode van twaalf maanden genoemd en wordt gebruikt voor de begroting, het bijhouden van rekeningen en alle andere financiële verslaggeving voor bedrijfstakken. Enkele van de meest gebruikte fiscale jaren door bedrijven over de hele wereld zijn: 1 januari tot 31 December, 1 April tot 31 Maart, 1 juli tot 30 juni en 1 oktober tot 30 Septemberread more einded in 2017 is $2000. Aanvullende Inventaris: Inventaris gekocht tijdens het fiscale jaar 2017-18 is $ 1500. Eindinventaris: inventaris opgenomen aan het einde van het boekjaar eindigend in 2018 zijn $1000

- vanaf de kosten van goederen verkochte formule, is radertjes = 2000 + 1500 -1000 =$2500

- daarom is $ 2.500 de kosten van verkochte goederen.

Extended COGS Formula

Hieronder volgt de COGS Formula uitgebreid met retouren, kortingen, rechten en vrachtkosten

COGS = Startinventaris + aankopen – Inkoopaangiften & emissierechten-inkoopkortingen + vracht-eindinventaris

- Startinventaris: opening voorraadopening Voorraadopening is de initiële hoeveelheid goederen die door een organisatie wordt aangehouden tijdens het begin van een boekjaar of een boekjaar. Het is gelijk aan de eindstand van de vorige verslagperiode, gewaardeerd volgens de toepasselijke standaarden voor jaarrekeningen op basis van de aard van het bedrijf.Lees meer voor de periode;

- aankopen: elke aankoop gedaan voor de vervaardiging / het opzetten van het product (bv. grondstof)

- Aankoopteruggaven & emissierechten: (a) Aankoopteruggaven omvatten items die worden geretourneerd aan leveranciers (indien van toepassing) (b) emissierechten omvatten elk bijkomend voordeel dat wordt ontvangen in de aankoopketen voor het product

- Aankoopkortingen: ontvangen kortingen in de toeleveringsketen; vermindering van de kosten aangezien dit verantwoordelijk is voor de stijging van de winst

- vracht in: transportkosten voor het product grondstoffen naar de fabriek (of vestiging)

- eindinventaris: eindinventaris voor de periodeafsluitende voorraad voor de Periodeafsluitende voorraad of inventaris is het bedrag dat een bedrijf aan het einde van een financiële periode nog aan de hand heeft. Het kan producten omvatten die worden verwerkt of die worden geproduceerd maar niet worden verkocht. Grondstoffen, werk in uitvoering en eindproducten zijn allemaal op een breed niveau opgenomen.Lees meer.

Bereken de kosten van verkochte goederen

Voorbeeld # 1

beschouw een basisvoorbeeld van de onderneming ABC die een pakket pennen vervaardigt. De directe kostendirecte Kostendirecte kosten zijn kosten die door een organisatie worden gemaakt tijdens de uitvoering van haar kernactiviteit en kunnen rechtstreeks worden toegerekend aan de productiekosten, zoals de kosten van grondstoffen, de lonen die aan het fabriekspersoneel worden betaald, de kosten van elektriciteit & voor brandstof in een fabriek, enzovoort, maar omvatten geen indirecte kosten zoals reclamekosten, administratieve kosten, enz.Lees meer van de productie is $ 1.00 / pakket. Hieronder vindt u statistieken

- opening inventaris per 01/01/2017: 3500 pakketten

- afsluiting inventaris per 31/12/2017: 500 pakketten

- gemaakte kosten gemaakte kosten zijn kosten die een bedrijf moet betalen in ruil voor het gebruik van een dienst, product of actief. Dit kan directe, indirecte, produktie -, exploitatie -, & distributiekosten voor bedrijfsactiviteiten omvatten. in de loop van het jaar zijn onder:

- aankoopkosten: $ 100.000

- ontvangen kortingen: $ 5.000

- vracht in: $25,000

oplossing:

kosten van het openen van de inventaris: 3500 pakketten x $1.00 = $3500.00

kosten van het sluiten van de inventaris: 500 pakketten x $1.00 = $500.00

Derhalve is de berekening van de kosten van verkochte goederen

- tandwielen = $3,500 + $100,000 – $5,000 + $25,000 – $500

- tandwielen = $123,000

Voorbeeld # 2

beschouw nu een voorbeeld van 2 door een bedrijf vervaardigde producten. Hieronder volgen statistieken voor Product X en Product Y:

voor Product X-

- Begininventaris: 5000

- eindinventaris: 1500

- kosten per eenheid: $ 5,00

- materiaalkosten: $ 120.000

- arbeidskosten: $ 500.000

- vracht In: $40,000

voor Product Y-

- Begininventaris: 10.000

- eindinventaris: 7.500

- kosten per eenheid: $ 2,00

- materiaalkosten: $ 80.000

- arbeidskosten: $ 300.000

- vracht: $ 25.000

- ontvangen korting: $5,000

afgezien van de bovenstaande directe kosten, heeft de productie-eenheid de onderstaande overheadkosten:

- jaarlijkse huur van de productie-eenheid: $ 50.000

- jaarlijkse elektriciteitskosten: $ 75.000

- salaris van de toezichthouder: $70,000

Bereken tandwielen.

oplossing:

voor afzonderlijke producten zijn de totale directe kosten als volgt:

voor Product X–

- kosten van het openen van inventaris: 5000 X $5.00 = $25,000

- kosten van het sluiten van de inventaris: 1500 X $ 5.00 = $75,000

- directe kosten = $120,000 + $500,000 + $40,000 = $660,000

aangezien radertjes alleen worden berekend met behulp van directe kosten, moeten we de indirecte kosten buiten beschouwing latenindirecte Kostenindirecte kosten zijn de kosten die niet direct aan de productie kunnen worden toegeschreven. Dit zijn de noodzakelijke uitgaven en kunnen vast of variabel van aard zijn, zoals de kantoorkosten, administratie, verkoopbevorderende uitgaven, enz.Lees meer gerelateerd aan deze producten. Dus de berekening van de kosten van goederen verkocht met behulp van tandwielen formule is zoals hieronder.

- tandwielen = $25,000 + $660,000 – $75,000

- tandwielen = $610,000

voor Product Y–

- kosten van het openen van de inventaris: 10.000 X $2.00 = $20,000

- kosten van het sluiten van de inventaris: 7.500 X $2.00 = $15,000

- directe kosten = $80,000 + $300,000 + $25,000 – $5,000 = $400,000

aangezien COGS alleen wordt berekend met behulp van directe kosten, moeten we de indirecte kosten met betrekking tot deze producten negeren. Dus de berekening van de kosten van goederen verkocht met behulp van tandwielen formule is zoals hieronder

- tandwielen = $20,000 + $400,000 – $15,000

- tandwielen = $405,000

Voorbeeld # 3

beschouw een voorbeeld van de dienstverlenende sector – een koeriersbedrijf. Voor een koeriersbedrijf is de basisdienst om pakketten van hun klanten naar de juiste bestemmingen te routeren. Deze activiteit omvat verschillende soorten kosten. Overweeg, bedrijf XYZ is een koeriersbedrijf, die haalt zendingen van hun klanten en vervolgens verbindt het verder voor de juiste levering. Hieronder staan statisticsStatisticsStatistics is de wetenschap achter het identificeren, verzamelen, organiseren en samenvatten, analyseren, interpreteren, en ten slotte, presenteren van dergelijke gegevens, zowel kwalitatieve of kwantitatieve, die helpt bij het maken van betere en effectieve beslissingen met relevantie.Lees meer voor het jaar 2017.

- ophaalkosten: $ 200.000

- verpakkingsmateriaal: $ 50.000

- kosten van omleiding: $ 1.500.000

- arbeid: $100,000

er kunnen andere kosten betrokken zijn, zoals reizen, administratieve, verkoop en marketing, enz. Deze zijn echter niet opgenomen omdat het indirecte kosten zijnindirecte Kostenindirecte kosten zijn de algemene kosten die worden gemaakt voor het runnen van bedrijfsactiviteiten en het beheer in een onderneming. In eenvoudige termen, wanneer u wilt kruidenier kopen van een supermarkt, de transportkosten om u naar de supermarkt en terug is de indirecte kosten.Lees meer.

de berekening van de kosten van de verkochte goederen is dus:–

- tandwielen = $200,000 + $50,000 + $1,500,000 + $100,000

- tandwielen = $1,850,000

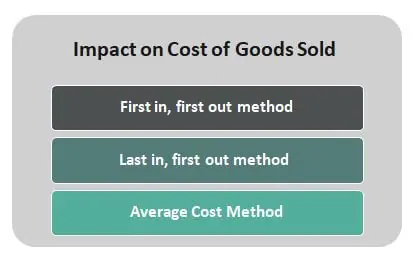

effect van de inventarisatiemethode op tandwielen

het kan ook worden beïnvloed door het soort kostenmethodologie die wordt gebruikt om de kosten van de eindinventaris af te leiden.de eindinventarisformule berekent de totale waarde van de eindproducten die aan het einde van een verslagperiode voor verkoop in voorraad blijven. Het wordt geëvalueerd door de kosten van verkochte goederen af te trekken van het totaal van de begininventaris en aankopen.Lees meer. Er zijn een van de drie methoden voor het registreren van de kosten van de inventaris tijdens een periode – First In, First Out (FIFO), Last In, First Out (LIFO), en gemiddelde kosten methode.

u bent vrij om deze afbeelding te gebruiken op uw website, sjablonen enz., geef ons a. u. b. een attribution linkhoe om Attribution te bieden?Link naar artikel

voor bijv.

bron: kosten van verkochte goederen (COGS) (wallstreetmojo.com)

overweeg het effect van de volgende inventariskostmethoden:

- eerste in, eerste uit-methode – bij deze methode, bekend als FIFO-inventaris, wordt aangenomen dat de eerste eenheid die aan de TANDWIELINVENTARIS wordt toegevoegd, de eerste is die wordt gebruikt. In een inflatoire omgeving, waar de prijzen stijgen, resulteert FIFO in het in rekening brengen van goedkopere goederen aan de tandwielen.

- laatste in, eerste uit-methode – bij deze methode, bekend als de LIFO-inventaris, wordt aangenomen dat de laatste eenheid die wordt toegevoegd aan de inventaris van de kosten van verkochte goederen de eerste is die wordt gebruikt. In een inflatoire omgeving waar de prijzen stijgen, resulteert LIFO in het in rekening brengen van hogere kosten goederen aan de kosten.

- gemiddelde kostenmethode-de gemiddelde kosten worden berekend door de totale kosten van te koop aangeboden goederen te delen door het totale aantal te koop aangeboden eenheden. Het geeft een gewogen gemiddelde eenheidskost die wordt toegepast op de eenheden die beschikbaar zijn in de eindinventaris aan het einde van de periode.