hoeveel rente kan ik besparen als ik een hypotheekafrekening gebruik en de offset-rekening regelmatig bijvul, d.w.z. maandelijks, tweewekelijks of wekelijks? Hoe lang duurt het om mijn hypotheek terug te betalen met behulp van hypotheek compensatie? Als u zich deze vragen hebt gesteld, kunt u deze gratis hypotheek Offset Calculator gebruiken om de tijd en belangen te berekenen die u zou kunnen besparen door gebruik te maken van hypotheek offset account en regelmatig stortingen op de offset account.

deze hypotheekcalculator is veel beter dan die welke momenteel op de markt verkrijgbaar zijn. Met deze offset calculator, u kunt:

(1) kies home lening frequentie wekelijks, tweewekelijks of maandelijks;

(2) verschillen looptijden van 1 tot 30 jaar;

(3) geef een start saldo van de offset-account;

(4) geef de offset rekening top-up frequentie wekelijks, tweewekelijks of maandelijks als u op top-up bedrag. De herlaadfrequentie kan verschillen van de aflossingsfrequentie van de woninglening;

(5) bereken de dagelijkse aflossing, rente en hoofdsom van een woningkrediet;

(6) invoer incidentele opname van de offsetrekening op dagelijkse basis;

(7) invoer incidenteel storten op de offset rekening op een dagelijkse basis.

hier is een schermafbeelding die u een beter idee geeft van wat u moet doen en wat deze gratis hypotheekcalculator u kan vertellen.

deze rekenmachine is gebouwd in het Microsoft Excel-werkblad. U moet Microsoft Excel 2007-2013 en Microsoft Windows hebben om het te gebruiken. U kunt de rekenmachine misschien gebruiken met andere toepassingen die XLS-spreadsheets kunnen openen en lezen, maar dit is niet getest.

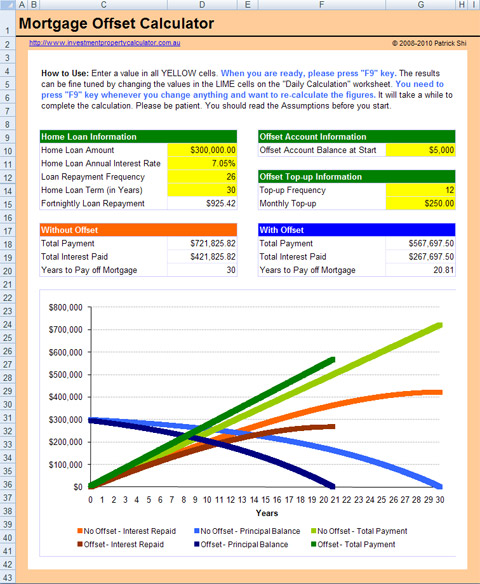

Bekijk volledige afbeelding van FREE Mortgage Offset Calculator

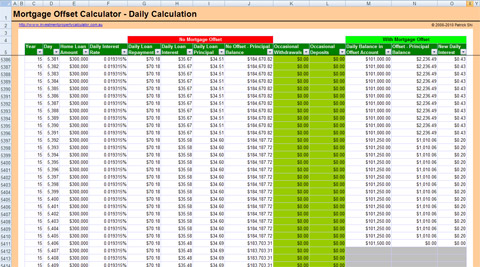

Bekijk volledige afbeelding van FREE Mortgage Offset Calculator-Daily Calculation

How Mortgage Offset Works

Een offsetrekening is een transactierekening die kan worden gekoppeld aan uw woning of investeringslening. Het creditsaldo van uw transactierekening wordt dagelijks verrekend met uw uitstaande leningsaldo, waardoor de rente op die lening wordt verminderd. Bij een 100% offsetrekening wordt het saldo van de offsetrekening verwijderd van de hoofdsom die op de lening overblijft voor de berekening van de rente.

laten we een voorbeeld bekijken. Een klant met een $ 300.000 woninglening meer dan 25 jaar had een compensatierekening gekoppeld aan de woninglening voor de gehele leningstermijn met een constant saldo van $50.000 erin, zouden zij slechts rente op $250.000 voor de gehele leningstermijn betalen.

onthoud een belangrijk ding dat de offset rekening moet worden gekoppeld aan uw woning lening rekening! Anders zal het geld in de offset rekening niet verminderen uw homeloan principal en u zult geen geà nteresseerde besparingen te krijgen. Het niet koppelen van de offst rekening naar uw woning lening rekening is een van de meest voorkomende fouten die de banken zullen maken wanneer ze het opzetten van uw lening.

hoeveel hypotheek compensatie kan u besparen

dus hoeveel kunt u precies besparen met een hypotheek compensatie rekening op uw woning lening? Het hangt van verschillende zaken af:

leningbedrag: hoeveel u van de bank leent. Over het algemeen hoe minder je leent, hoe meer je kunt besparen met hetzelfde bedrag op je offset account.

looptijd van de lening: hoeveel jaren zal de lening duren. Over het algemeen hoe langer de looptijd van de lening is hoe meer u kunt besparen met dezelfde hoeveelheid geld in uw offset rekening.

rente op lening: de rentevoet van uw woninglening. Normaal gesproken hoe hoger de rente is hoe meer je kunt besparen.

Aflossingsfrequentie van de lening: hoe vaak u uw lening terugbetaalt, d.w.z. maandelijks, tweewekelijks of wekelijks. Normaal gesproken hoe minder frequent u betaalt, hoe meer u kunt besparen.

saldo van de rekening: het geld op uw rekening voor woningkredieten. Zonder enige twijfel hoe meer je hebt in de offset account hoe meer je kunt besparen.

onthouden: U krijgt alleen rentebesparingen omdat u nog steeds het volledige bedrag van de woninglening moet terugbetalen!

How to Calculate Offset Interest Savings

om onze interst savings uit een offset account te laten werken, moet u de betaalde rente met en zonder de offset account vergelijken. Laat een voorbeeld zien.

looptijd van de lening: 25 jaar;

rente op de lening: 6% per jaar;

Aflossingsfrequentie van de lening: 12 per jaar, wat betekent dat u 12 termijnen per jaar betaalt op maandbasis;

saldo van de rekening: $ 50.000 vanaf het begin van de lening.

de berekeningen

aan het einde van de eerste maand moet u de geplande maandelijkse terugbetaling van $1.932, 90 betalen. Dit kan worden berekend met behulp van de Excel PMT-functie:

maandelijkse aflossing = PMT ( leningrente / 12, looptijd * 12, – lening bedrag) = PMT(6%/12, 25*12, -300,000) = $1,932.90

van deze aflossing van $1,932.90 is $432,90 de hoofdsombetaling en dit kan worden berekend met behulp van de Excel ppmt-functie:

PPMT ( leningrente / 12,1, looptijd * 12, – leningbedrag) = PPMT(6%/12,1,25*12,-300,000) = $432.90

echter, omdat er een offsetrekening is, zal de rente die u betaalt worden verminderd met een bedrag berekend met behulp van deze formule:

Offsetrekening saldo * lening rente/12 = 50,000*6%/12 = $250. Deze $ 250 is uw eerste maand offset rente besparingen!

met andere woorden, deze $250 wordt aflossing van de hoofdsom omdat u deze $250 leningrente niet hoeft te betalen. Vandaar aan het einde van de 1e maand je eigenlijk terug te betalen $682.90 principal in plaats van de geplande $432.90.

als we dit berekeningsproces voortzetten, zullen we kunnen achterhalen wanneer de lening kan worden afgelost en hoeveel we kunnen besparen op rente.

Download nu gratis hypotheekcalculator!