Beroepsaansprakelijkheidsverzekering kan een van de grootste zakelijke verzekeringskosten zijn die een bedrijf kan maken. Professionals over de hele linie kan heel verbaasd zijn over de moeilijkheid in het vinden van goedkope pi-verzekeringscitaten, dus hier is wat informatie over beroepsaansprakelijkheidskosten om u te helpen een goede deal te vinden wanneer u er een vindt.

om de kosten van de beroepsaansprakelijkheidsverzekering voor u te achterhalen, Klik hier.

- Beoordeeld 4.8 van de 5 sterren op Beoordelingen.co.verenigd koninkrijk

- dan 300.000 offertes afgerond per maand

- Vul slechts één vorm

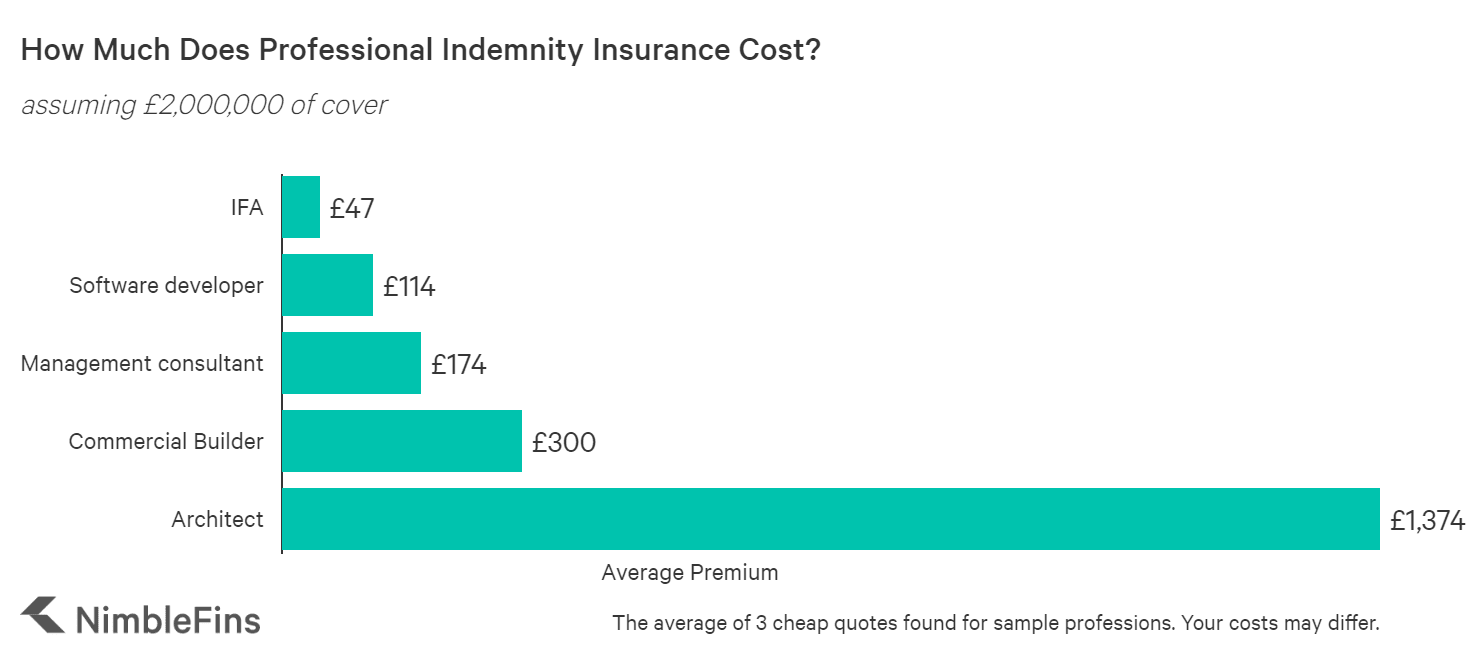

de Gemiddelde Kosten van een beroepsaansprakelijkheidsverzekering

NimbleFins analyse geeft de kosten van VERZENDING beroepsaansprakelijkheidsverzekering varieert van £45 tot duizenden euro ‘ s per jaar, afhankelijk van het beroep en andere factoren. Deze prijzen weerspiegelen tarieven voor een klein bedrijf; hoe groter het bedrijf (dat wil zeggen, hoe meer werknemers en hoe hoger de omzet en contractgrootte) en hoe riskanter het werk, hoe hoger de tarieven.

zoals u in de onderstaande grafiek kunt zien, heeft het beroep een enorme invloed op de PI-tarieven, waarbij sommige beroepen 25X zoveel kosten als andere beroepen om te verzekeren, of meer. Bijvoorbeeld, het probleem van brandgevoelige bekledingen kan betekenen dat een architectuur, bouw of landmeetkundige bedrijf moet een klein fortuin te betalen om verzekerd te worden in de huidige markt—potentieel tienduizenden ponden per jaar in sommige gevallen. Of ze kunnen niet eens in staat zijn om een alomvattend beleid voor bekleding te krijgen.

| Voorbeeld Professionele Vergoeding van de Kosten (£2.000.000 keer van kaft) | Gemiddelde Premie |

|---|---|

| de Onafhankelijke Financieel Adviseur | £47 |

| Software ontwikkelaar | £114 |

| Management consultant | £174 |

| Commerciële Builder | £300 |

| Architect | £1,374 |

wat bepaalt de kosten van de beroepsaansprakelijkheidsverzekering?De prijs van de Beroepsaansprakelijkheidsverzekering is gebaseerd op de specifieke risico ‘ s van uw bedrijf. Uw bedrijfsstructuur kan zelfs een verschil maken – bijvoorbeeld, aansprakelijkheidsverzekering voor een naamloze vennootschap kan meer kosten dan als je zelfstandig bent. Laten we eens kijken welke factoren van invloed zijn op de prijs van PI verzekering.

de koersen voor beroepsaansprakelijkheid variëren sterk van bedrijf tot bedrijf, omdat verzekeringsmaatschappijen de prijs bepalen op basis van het door elk individueel bedrijf waargenomen risico. Al het andere gelijk, bedrijven die ‘riskier’ zal betalen hogere premies dan bedrijven beschouwd als een lager risico. Beroepen als architecten kunnen veel meer betalen dan, omdat een fout aanzienlijke financiële gevolgen kan hebben. De fout van een architect kan bijvoorbeeld betekenen dat een gebouw gedeeltelijk moet worden gesloopt en vervolgens met grote kosten moet worden herbouwd.

hier volgen enkele factoren waarmee de verzekeraars rekening houden bij het bepalen van uw beroepsaansprakelijkheidskosten:

dekkingsniveau. Hogere limieten van de verzekering zijn meestal onderworpen aan een hoger verzekeringstarief. Dus hoe meer dekking je nodig hebt, hoe hoger je premie. Dat gezegd hebbende, extra dekking heeft de neiging om goedkoper te krijgen. Bijvoorbeeld, de eerste £100.000 dekking is meestal goedkoper dan de volgende £100.000 bescherming, enzovoort.

omvang van uw bedrijf. Verzekeraars willen uw jaaromzet weten, evenals de omvang van uw grootste contracten. Deze informatie is van cruciaal belang voor het bepalen van uw PI-premie, omdat de omzet en contractgrootte aangeeft hoeveel risico de verzekeraar op zich neemt.

werkgebied. Sommige industrieën zijn meer vatbaar voor dure professionele fouten dan andere. Architecten staan bijvoorbeeld bekend om het betalen van hogere PI-tarieven omdat een fout bij een groot bouwproject duizenden of miljoenen ponden kan kosten om het recht te zetten.

locatie. Waar u werkt kan ook een rol spelen in uw premies, hoewel in mindere mate dan met autoverzekering quotes, of Woningverzekering. De wettelijke basis van uw contracten is bijzonder belangrijk, alsof u wordt aangeklaagd in een ander rechtsgebied de verzekeraar zal moeten betalen voor deskundigen in, laten we zeggen, de Amerikaanse wet om u te verdedigen. Dit zal veel meer kosten.

bedrijfsstructuur. Zelfs uw bedrijfsstructuur kan invloed hebben op uw zakelijke verzekeringspremies. We hebben gemerkt dat eenmanszaken de neiging hebben om het minst te betalen, terwijl vennootschappen met beperkte aansprakelijkheid met meer dan één bestuurder de neiging hebben om het meest te betalen.

Schadegeschiedenis. Bedrijven die een claim in de afgelopen jaren hebben gemaakt, hebben meer kans om een hoger tarief te betalen dan een bedrijf zonder claims in hun geschiedenis.

Aantal werknemers. Bedrijven met meer werknemers betalen meestal meer voor PI verzekering; de redenering is er dat meer mensen moeilijker te beheren kunnen zijn, het maken van fouten meer kans in een groter bedrijf.

bovendien tellen netheid en transparantie voor veel bij het invullen van formulieren. Zorg ervoor dat u ze zo volledig mogelijk invult. Wees niet bang om de verzekeraar te bellen om meer informatie te vragen, want zij zullen dit in uw voordeel tellen. Vergeet niet dat deze verzekering is om u te beschermen voor het maken van fouten, dus het maken van fouten op het formulier dat u naar de verzekeringsmaatschappij is een slechte look. Open en eerlijk zijn zal je ook punten opleveren-het verbergen van zakelijke activiteiten zal je pas later bijten in het stadium van claims.

risicoberekening

er zijn vele factoren die van invloed zijn op risico en waargenomen risico, die vervolgens bijdragen aan de premie. Deze stukjes informatie over uw bedrijf worden vervolgens ingevoerd in interne prijsmodellen die dit risico vertalen in een offerte.

er zijn twee mogelijkheden om risicoberekeningen om te zetten in een notering. Ofwel uw beleid is volledig automatisch onderschreven en geprijsd online, in welk geval uw premie is relatief ingesteld en je kan wat speelruimte in beide richtingen als u bellen in, of uw offerte zal worden geëscaleerd naar een verzekeraar die een volledige beoordeling met u zal uitvoeren en vervolgens ‘handmatig’ produceren u een beleid met een op maat gemaakte prijs en individueel geselecteerde voorwaarden.

in het tweede geval kan dit veel goedkoper of veel duurder zijn dan uw initiële online offerte, maar met een goede acceptant zal uw uiteindelijke beleid eigenlijk de juiste zijn voor u.

Top Tip. Verzekeraars voeren hun eigen interne risicoberekeningen uit, dus u kunt zeer verschillende offertes ontvangen van verschillende verzekeringsmaatschappijen voor vergelijkbare dekking (bijvoorbeeld soortgelijke limieten van de verzekering). Dit is de reden waarom het vergelijken van offertes van meerdere providers is zo belangrijk.

wat te doen als aanhalingstekens erg duur zijn voor uw werk

als u in een industrie als architectuur, bouw of landmeetkunde zit die problematisch blijkt voor het verkrijgen van betaalbare PII-aanhalingstekens, kunt u er iets aan doen. Als een verzekeraar weigert iets te dekken, is het altijd de moeite waard om te vragen: ‘kunnen ze het dekken voor een sublimiet van de hoofdpolislimiet?’Maar als je toch dekking krijgt met een lagere sublimiet voor bepaalde activiteiten, zorg er dan voor dat je klanten hiervan op de hoogte zijn.

u kunt ook vragen of clients u niet verantwoordelijk houden voor bepaalde aspecten. Waar mogelijk, huren van een juridisch adviseur om te bespreken de beste manier waarop u en uw klant verplichtingen buiten een PI-beleid kunnen beperken, in gevallen waarin een cruciaal aspect van uw diensten niet kan worden gedekt.

als dit het geval is, is het nog steeds de moeite waard om een PI-polis te verkrijgen, maar u kunt de verzekeraar misschien aansporen om hun premies te verlagen, aangezien een belangrijk onderdeel van de dekking is verminderd of ontbreekt, dus wees niet bang om het te vragen.

hogere PII-kosten voor risicovollere bedrijven

als uw bedrijfsactiviteiten als ‘risicovollere’ worden beschouwd (bijv. uw managementadviesbureau houdt zich bezig met accountancy-of fiscaal advies, beleggingen of financiële diensten, m&A, insolventies, liquidaties, curatoren of turnaround management) dan betaalt u niet alleen een hogere premie, maar kunt u ook moeilijker dekking vinden omdat minder verzekeraars bereid zijn het risico op zich te nemen.

we hebben bijvoorbeeld een aantal testcases uitgevoerd bij een grote Britse zakelijke verzekeraar en vonden dat ze online offertes zouden verstrekken voor een accountant die auditwerk, algemene boekhouding, payroll en persoonlijk belastingadvies uitvoert—maar ze zouden geen online offerte aanbieden voor een accountant die secretarieel werk of aandelenregistraties uitvoert. Dit is slechts een voorbeeld, maar het toont aan dat verzekeraars misschien minder graag ‘riskanter’ werk te dekken, tegen elke premie.

Waarom is mijn beroepsaansprakelijkheidsverzekering zo duur?

de Beroepsaansprakelijkheidsverzekering dekt de vergoeding van het financiële verlies van een cliënt als gevolg van nalatigheid, wat in sommige situaties een aanzienlijk bedrag kan zijn—als gevolg daarvan kunnen PI-premies vrij duur zijn om de potentieel grote uitbetalingen door verzekeraars weer te geven.

bovendien kunnen koersen evenveel te maken hebben met het interne Risicobeheer van een verzekeraar als met een individuele onderneming die dekking zoekt. Bijvoorbeeld, een verzekeraar zou kunnen beslissen dat ze te veel blootstelling aan een bepaalde industrie, zodat hun risico eetlust voor het schrijven van nieuwe polissen vrij laag zou zijn. Als gevolg daarvan zouden de koersen van de verzekeraar voor nieuwe polissen in deze sector waarschijnlijk hoog zijn ten opzichte van de rest van de markt. (Daarom is het zo belangrijk om offertes te vergelijken voordat u een beleid koopt.)

bij het vergelijken van goedkope Versus dure PII-koersen

ongeacht de reden, kunnen verzekeringskoersen van de ene verzekeraar tot de andere aanzienlijk verschillen. Bijvoorbeeld, toen we geprijsd pi cover voor een software-ontwikkelaar en management consultant vonden we dat citaten van Hiscox (een high-end merk) waren 4X tot 5X meer dan de goedkoopste beroepsaansprakelijkheid dekking in de markt.

het is echter de moeite waard om de inhoud van deze koersen te vergelijken en zelfs de duurdere verzekeraar te vragen waarom ze duurder zijn. Het kan zijn dat de goedkopere offerte ontbreekt een kritisch element, of het kan zijn dat de duurdere verzekeraar heeft gegeven u een generieke prijs en is bereid om lager te gaan op hun offerte.

gezien dit alles is het altijd de moeite waard om te vergelijken hoe verschillende verzekeraars de Beroepsaansprakelijkheidsdekking voor uw bedrijf zullen waarderen—of u nu uw eerste polis voor een nieuw klein bedrijf vernieuwt of koopt.

methodologie

we verzamelden koersen met behulp van een online-offertesysteem voor een eenmanszaak die £2.000.000 beroepsaansprakelijkheidsdekking nodig had. De gemiddelde cijfers hierboven weergegeven weerspiegelen het gemiddelde van de drie goedkoopste offertes die we konden vinden. Gegevens werden verzameld voor een paar verschillende beroepen om te zien hoe PI-verzekeringstarieven variëren per beroep. Quotes kunnen aanzienlijk variëren door de lijn van het werk, bedrijfsgrootte, locatie en vele andere factoren, zodat uw PI verzekering tarieven aanzienlijk kan variëren van de cijfers hier weergegeven.

vind PI insurance hier. Mogelijk gemaakt door QuoteZone.

- waardering 4.8 van 5 sterren op Reviews.co.uk

- 300.000 + per maand ingevulde offertes

- vul slechts één formulier in