Pew Research Center is een van deze studie om beter te begrijpen de Amerikanen de financiële vooruitzichten en hoe hun persoonlijke financiële situatie veranderd te midden van het coronavirus uitbraak. Voor deze analyse hebben we in januari 2021 10.334 volwassenen in de VS ondervraagd. Iedereen die heeft deelgenomen is lid van het Center ‘ s American Trends Panel (ATP), een online enquête panel dat wordt gerekruteerd door middel van nationale, willekeurige bemonstering van residentiële adressen. Op deze manier hebben bijna alle Amerikaanse volwassenen een kans op Selectie. Het onderzoek wordt gewogen om representatief te zijn voor de Amerikaanse volwassen bevolking op basis van geslacht, ras, etniciteit, partijdige affiliatie, onderwijs en andere categorieën. Lees meer over de ATP methodologie.

hier zijn de voor dit verslag gebruikte vragen, de antwoorden en de methodologie.

verwijzingen naar degenen die werk of loonverlies hebben ondervonden, zijn onder meer degenen die zeggen dat zij of iemand in hun huishouden (ook tijdelijk) is ontslagen of met verlof is gegaan of een loonsverlaging heeft ondergaan sinds de uitbraak van het coronavirus in februari 2020 begon.

verwijzingen naar blanke, zwarte en Aziatische volwassenen omvatten alleen degenen die niet Spaans zijn en zich identificeren als slechts één ras. Hispanics zijn van elk ras.

alle verwijzingen naar lidmaatschap van een partij omvatten degenen die naar die partij neigen. Republikeinen omvatten degenen die zich identificeren als Republikeinen en degenen die zeggen dat ze leunen naar de Republikeinse Partij. Democraten omvatten degenen die zich identificeren als Democraten en degenen die zeggen dat ze leunen naar de Democratische Partij.

verwijzingen naar afgestudeerden of personen met een universitair diploma zijn personen met een bachelordiploma of meer. “Sommige college” omvat degenen met een associate degree en degenen die college bijgewoond, maar niet een graad te verkrijgen.

“gemiddeld inkomen” wordt hier gedefinieerd als twee derde om het mediane jaarlijkse gezinsinkomen voor panelleden in het American Trends Panel te verdubbelen. “Lager inkomen” valt onder dat bereik; “hoger inkomen” valt er boven. Zie de methodologie voor meer details.

verwijzingen naar gehandicapte volwassenen omvatten degenen die zeggen dat een handicap of handicap hen ervan weerhoudt volledig deel te nemen aan werk, school, huishoudelijk werk of andere activiteiten.

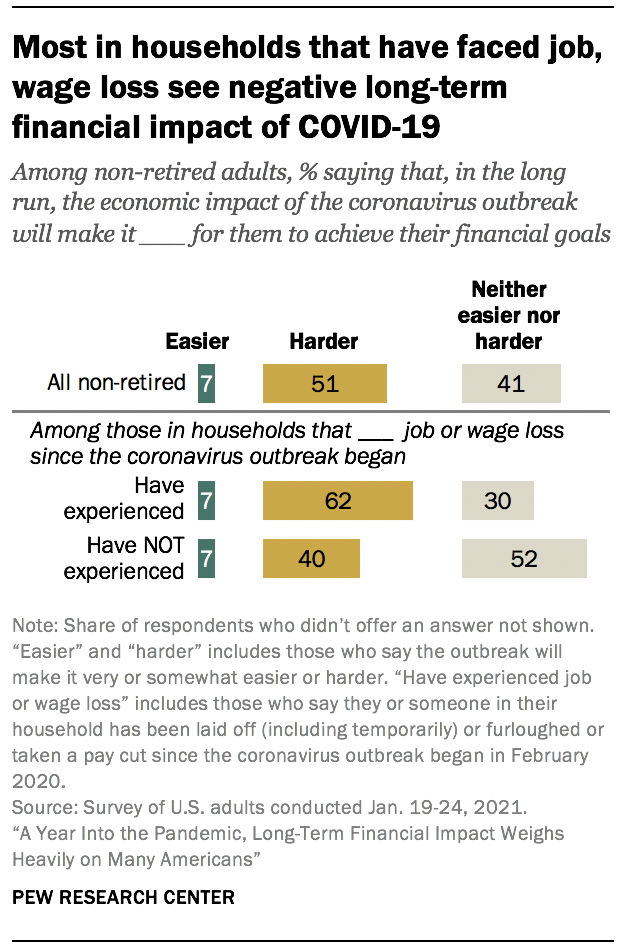

ongeveer een jaar sinds de coronavirusrecessie begon, zijn er enkele tekenen van verbetering in de VS. arbeidsmarkt, en Amerikanen voelen zich iets beter over hun persoonlijke financiën dan ze waren in het begin van de pandemie. Toch zegt ongeveer de helft van de niet-gepensioneerde volwassenen dat de economische impact van de uitbraak van het coronavirus het voor hen moeilijker zal maken om hun financiële langetermijndoelen te bereiken, volgens een nieuwe enquête van het Pew Research Center. Van degenen die zeggen dat hun financiële situatie verslechterd is tijdens de pandemie, denkt 44% dat het drie jaar of meer zal duren om terug te keren naar waar ze een jaar geleden waren – inclusief ongeveer één op de tien die denkt dat hun financiën nooit zullen herstellen.

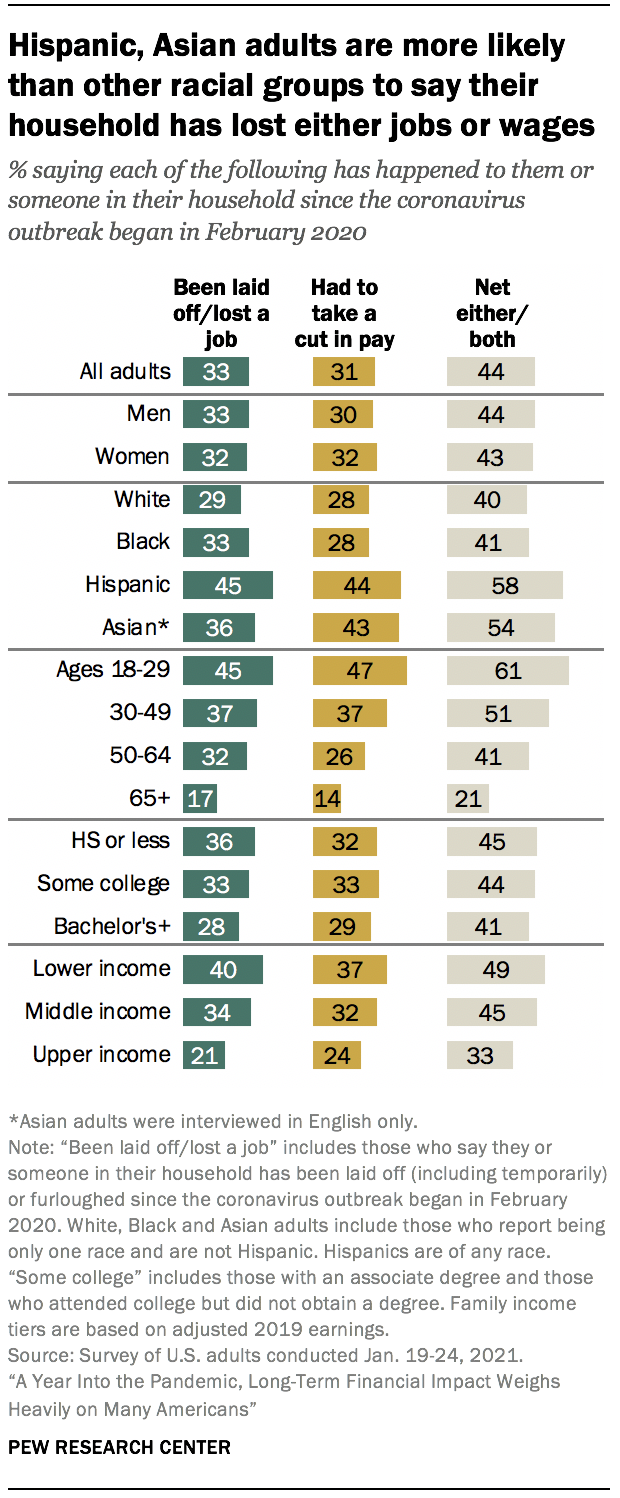

de economische gevolgen van COVID-19 blijven sommige segmenten van de bevolking harder treffen dan andere. Lagere inkomens volwassenen, Latino en Aziatische Amerikanen en volwassenen jonger dan 30, onder de meest waarschijnlijk te zeggen dat zij of iemand in hun huishouden heeft verloren van een baan of een loonsverlaging sinds de uitbraak begon in februari 2020.1 Onder degenen die hebben gehad van deze ervaringen, een lager inkomen en Zwarte volwassenen zijn vooral waarschijnlijk om te zeggen dat ze op zich hebben genomen schuld of leg uit rekeningen te betalen ter dekking van loon of salaris.

gerelateerd: Werkloze Amerikanen voelen de emotionele spanning van baanverlies; de meeste hebben overwogen veranderende beroepen

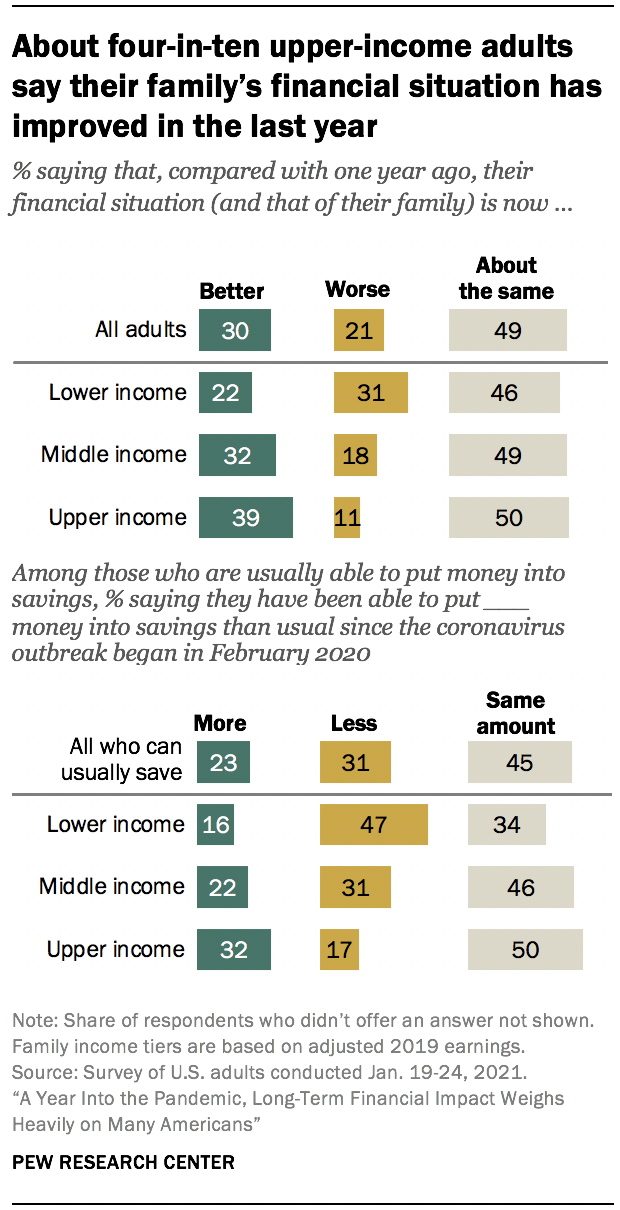

volwassenen met hogere inkomens hebben het beter gedaan. Ongeveer vier op de tien (39%) zeggen dat de financiële situatie van hun gezin is verbeterd ten opzichte van een jaar geleden; 32% van de mensen met een gemiddeld inkomen en slechts 22% van de volwassenen met een lager inkomen zeggen hetzelfde. Volwassenen met een hoger inkomen hebben ook meer kans dan mensen met een gemiddeld of lager inkomen om te zeggen dat ze minder uitgeven en meer geld besparen sinds de uitbraak van het coronavirus begon. (Gezinsinkomens zijn gebaseerd op de inkomsten van 2019.)

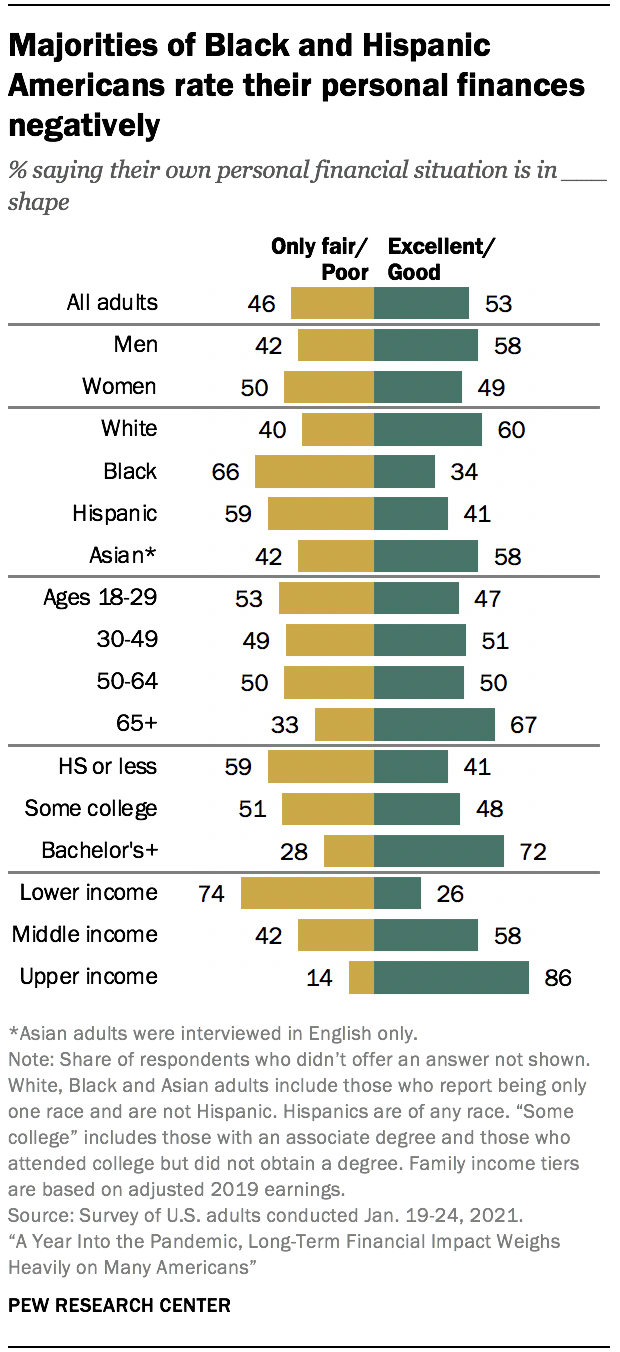

over het geheel genomen beoordeelt 53% van de volwassenen in de VS hun persoonlijke financiële situatie nu als uitstekend of goed, tegenover 47% in April 2020, toen de Amerikaanse economie zich in een virtuele vrije val bevond. Meer dan acht-op-tien volwassenen met een hoger inkomen (86%) en 58% van degenen met een gemiddeld inkomen zeggen dat hun financiën zijn in uitstekende Of goede vorm, net als ongeveer zes-op-tien of meer volwassenen met ten minste een vierjarige universitaire graad, witte en Aziatische volwassenen, mannen, en volwassenen leeftijden 65 en ouder. In tegenstelling, ongeveer driekwart van de volwassenen met een lager inkomen (74%) en de meerderheden van zwarte en Spaanse volwassenen en degenen met een middelbare school diploma of minder onderwijs zeggen dat hun persoonlijke financiën zijn in slechts eerlijke of slechte vorm.

volwassenen met een hoger en middelgroot inkomen, die tussen augustus 2019 en April 2020 een daling van hun persoonlijke financiële rating zagen, zijn nu ongeveer net zo waarschijnlijk als vóór de uitbraak van het coronavirus om te zeggen dat hun persoonlijke financiën in uitstekende Of goede staat zijn. Persoonlijke financiële ratings zijn stabieler geweest onder volwassenen met een lager inkomen.

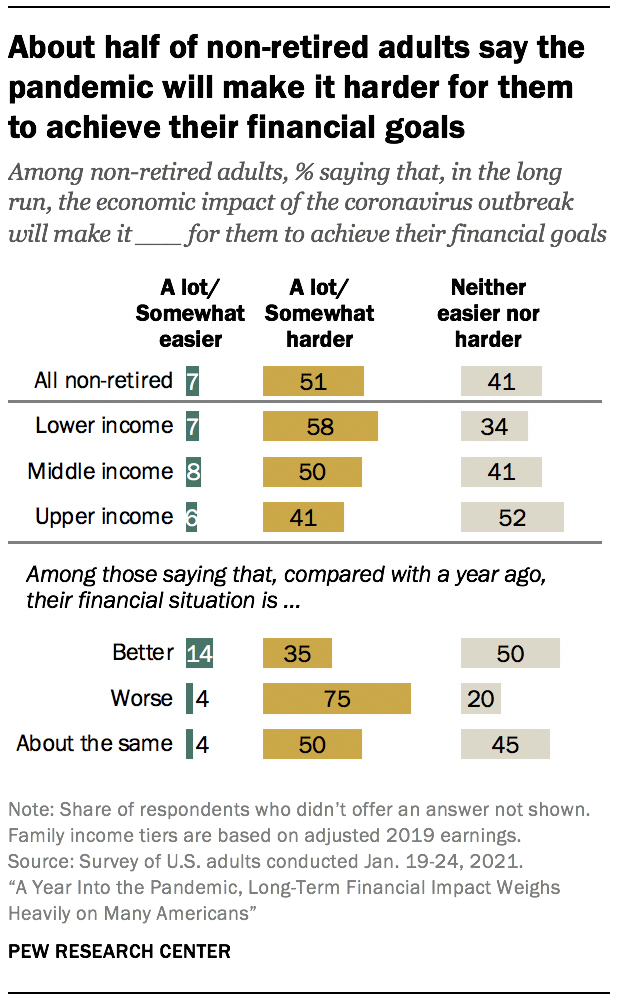

vooruitblikkend zegt ongeveer de helft van de niet-gepensioneerde volwassenen (51%) dat de economische impact van de uitbraak van het coronavirus de verwezenlijking van hun financiële langetermijndoelstellingen moeilijker zal maken. Slechts 7% zegt dat de economische impact van de pandemie het gemakkelijker zal maken en 41% zegt dat het voor hen niet gemakkelijker of moeilijker zal zijn om hun financiële doelen op de lange termijn te bereiken. Van de huishoudens die sinds het begin van de uitbraak werk of loonverlies hebben ondervonden, zegt 62% dat de economische impact van de pandemie het moeilijker zal maken om hun financiële doelen te bereiken, vergeleken met vier op de tien huishoudens die deze ervaringen niet hebben gehad.

het nationaal representatieve onderzoek onder 10.334 volwassenen in de VS werd uitgevoerd in Januari. 19-24, 2021, met behulp van het Center ‘ s American Trends Panel.2 onder de andere belangrijke bevindingen:

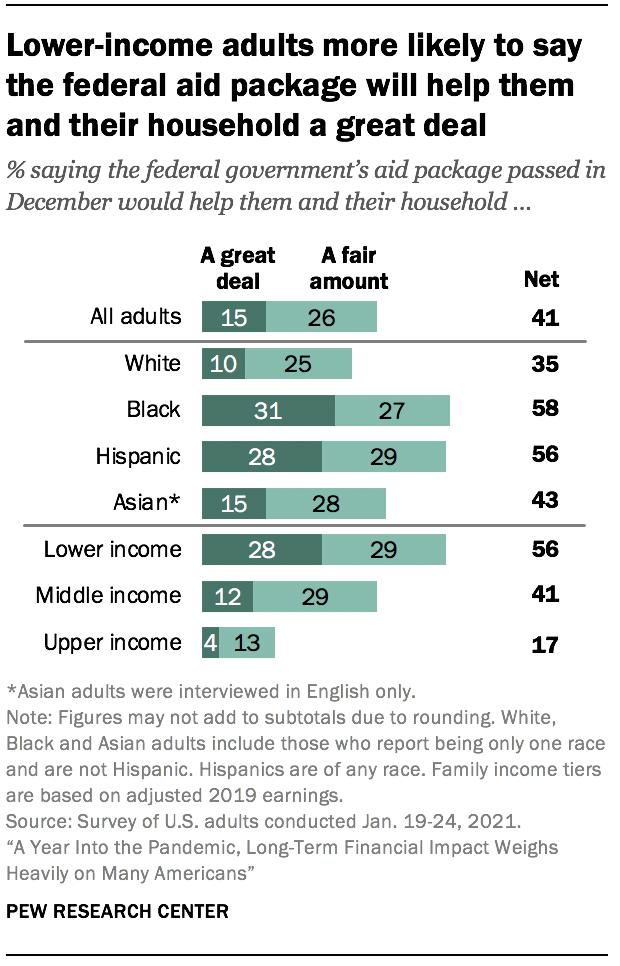

de manier waarop Amerikanen betalingen uit het coronavirussteunpakket willen gebruiken, varieert aanzienlijk per inkomen. Onder degenen die het ontvangen hebben of verwachten een betaling ontvangen van de federale overheid, als onderdeel van het steunpakket, 66% van de lager inkomen volwassenen zeggen ze zijn het meest waarschijnlijk de meerderheid van het geld om rekeningen te betalen of voor iets essentiële zij of hun familie nodig; kleinere aandelen van degenen met een midden (49%) en de bovenste (30%) inkomens plan om het geld op deze manier. Ongeveer een derde van de mensen met een hoger inkomen (35%) zegt dat ze het geld waarschijnlijk in besparingen zullen steken.

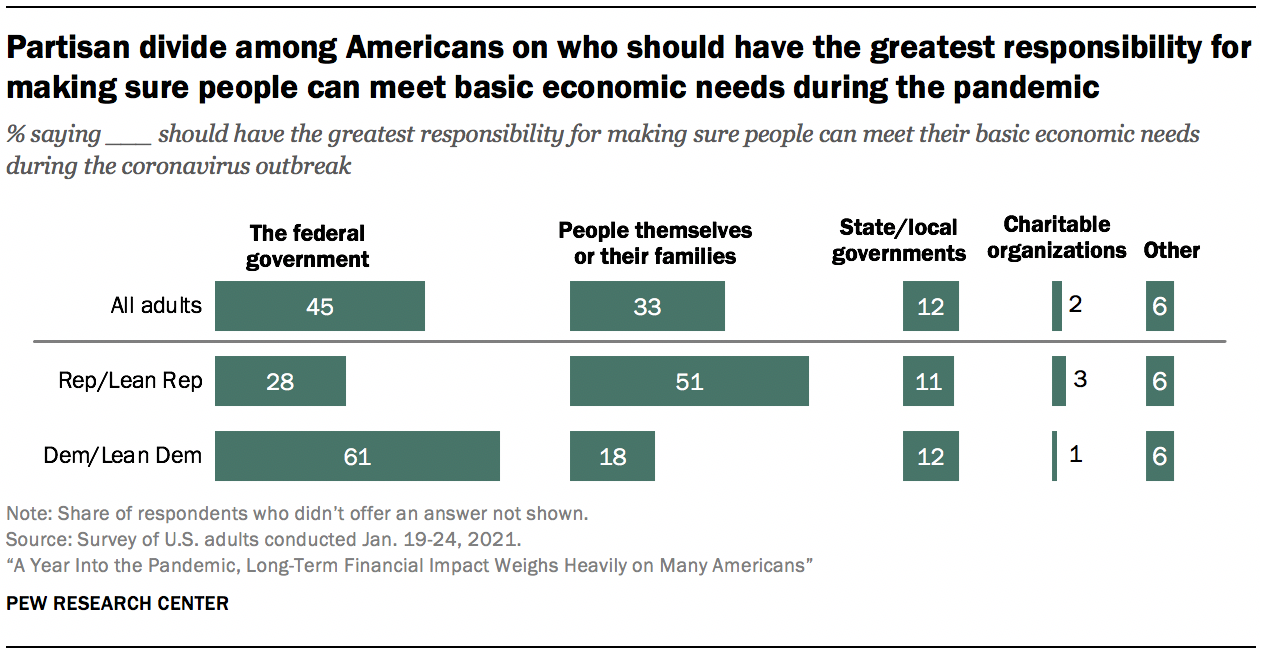

er is geen duidelijke consensus onder de Amerikanen over wie verantwoordelijk moet zijn om ervoor te zorgen dat mensen tijdens de pandemie aan hun fundamentele economische behoeften kunnen voldoen. Ongeveer 45% vindt dat de federale overheid de grootste verantwoordelijkheid moet dragen, terwijl een derde punt naar de mensen zelf of hun families moet gaan. Kleinere aandelen zeggen dat staats-of lokale overheden (12%), liefdadigheidsorganisaties (2%) of een andere bron (6%) de grootste verantwoordelijkheid moeten hebben om dit te doen. Deze standpunten verschillen sterk van partij tot partij. Ongeveer zes op de tien Democraten en democratische leiders (61%) zeggen dat de federale regering vooral verantwoordelijk moet zijn voor het waarborgen dat mensen tijdens de uitbraak van het coronavirus aan hun fundamentele economische behoeften kunnen voldoen, vergeleken met 28% van de Republikeinen en degenen die voor de GOP pleiten. Op zijn beurt zegt 51% Van De Republikeinen (vs. 18% van de Democraten) dat mensen zelf of hun familie deze verantwoordelijkheid moeten hebben.

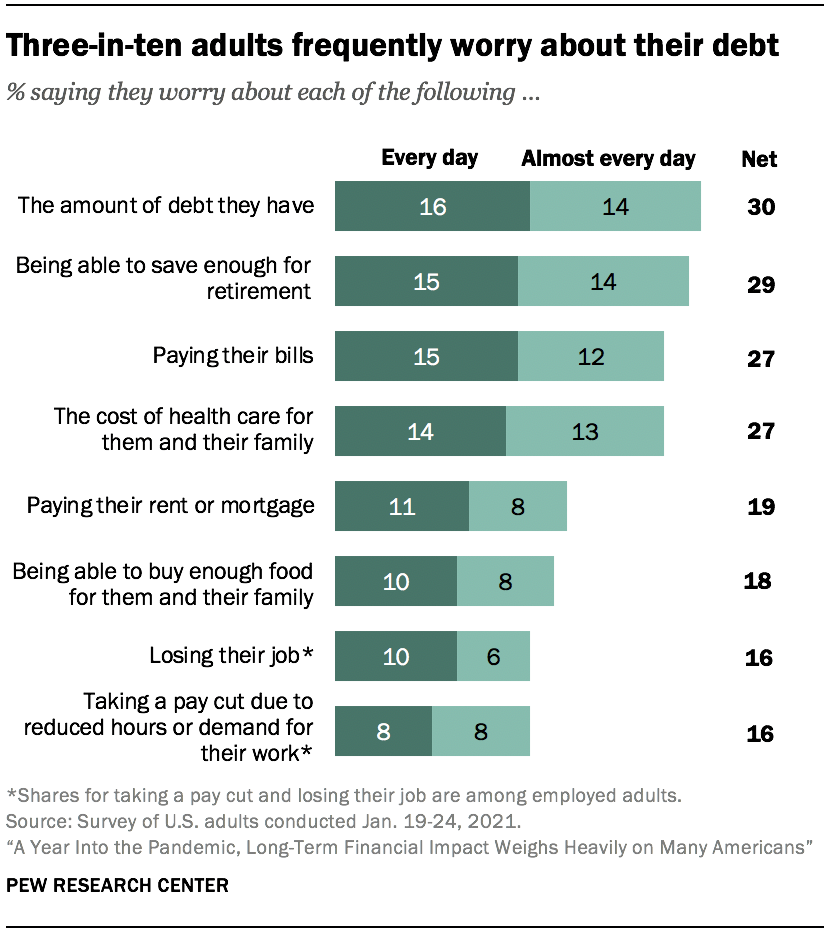

financiële zorgen zijn minder urgent dan eerder tijdens de pandemie, maar veel Amerikanen blijven bezorgd over het voldoen aan een aantal basisbehoeften. Ongeveer drie-op-tien U. S. volwassenen zeggen dat ze zich elke dag of bijna elke dag zorgen maken over het bedrag van de schuld die ze hebben (30%) en hun vermogen om te sparen voor pensioen (29%). Ongeveer een kwart zegt dat ze zich vaak zorgen maken over het betalen van hun rekeningen (27%) en de kosten van de gezondheidszorg voor hen en hun familie (27%), en ongeveer een op de vijf zegt dat ze zich ten minste bijna elke dag zorgen maken over het betalen van hun huur of hypotheek (19%) of in staat zijn om genoeg voedsel te kopen (18%). Deze bezorgdheid wordt scherper gevoeld door volwassenen met een lager inkomen en door huishoudens die tijdens de pandemie banenverlies of loonsverlagingen hebben ondervonden. Zwarte en Spaanse volwassenen hebben meer kans dan blanke volwassenen om te zeggen dat ze zich zorgen maken over elk van deze elke dag of bijna elke dag.

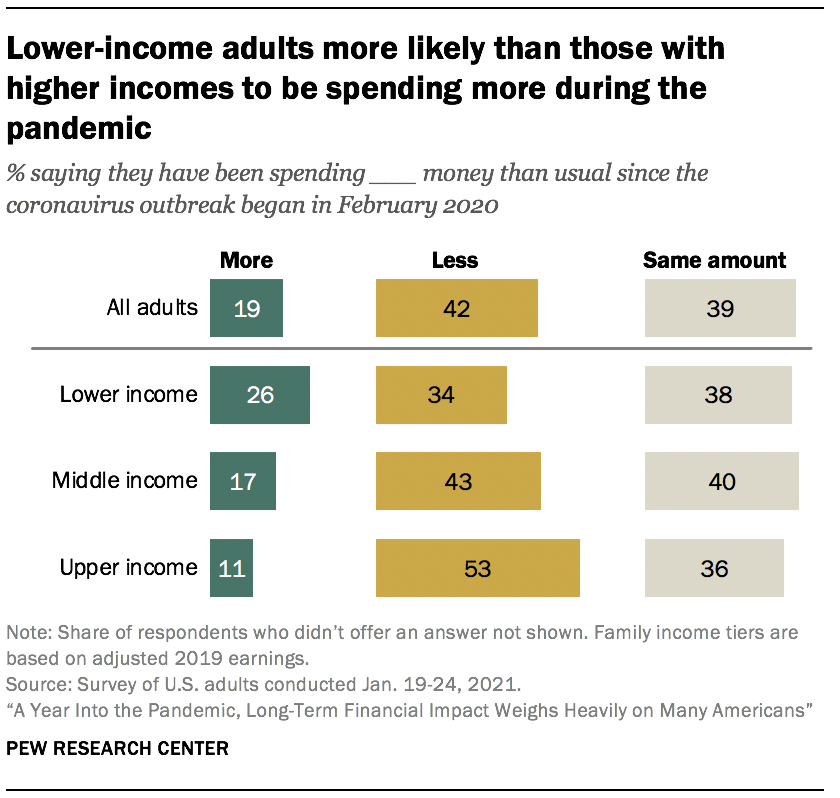

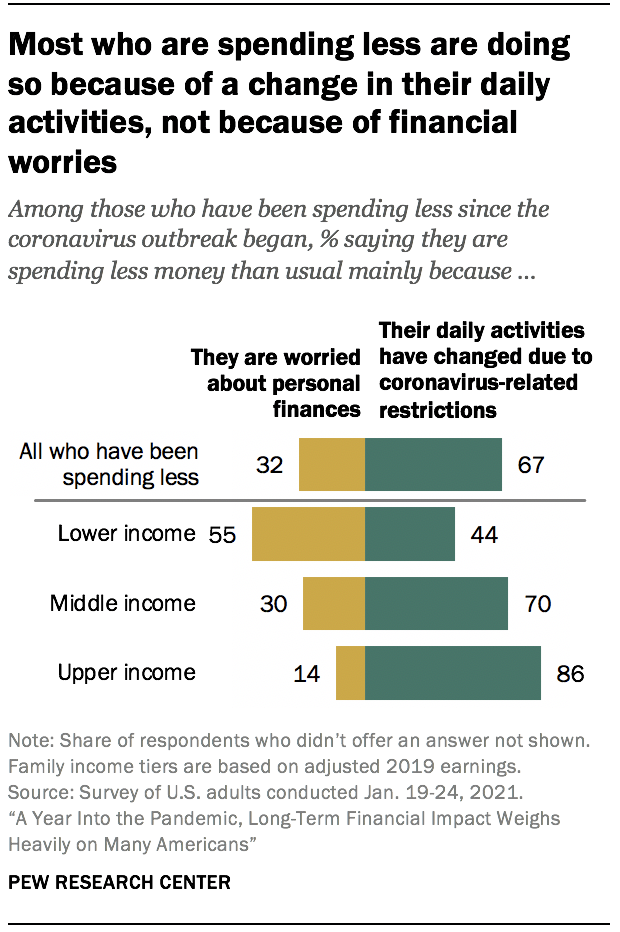

ongeveer vier op de tien Amerikanen (42%) zeggen dat ze sinds het begin van de pandemie minder geld hebben uitgegeven dan normaal, en dat is vooral het geval bij volwassenen met een hoger inkomen. Zo ‘ n 53% van de Amerikanen met een hoger inkomen zegt dat ze minder geld uitgeven, vergeleken met 43% van degenen met een middeninkomen en 34% van degenen met een lager inkomen. Onder degenen die zeggen dat ze minder geld hebben uitgegeven, zeggen de meerderheden met hogere en middeninkomens dat dit voornamelijk komt omdat hun dagelijkse activiteiten zijn veranderd als gevolg van beperkingen in verband met het coronavirus (respectievelijk 86% en 70%). Onder degenen met lagere inkomens, meer zeggen dat ze minder uitgeven omdat ze zich zorgen maken over persoonlijke financiën (55%) dan omdat hun dagelijkse activiteiten zijn veranderd (44%).

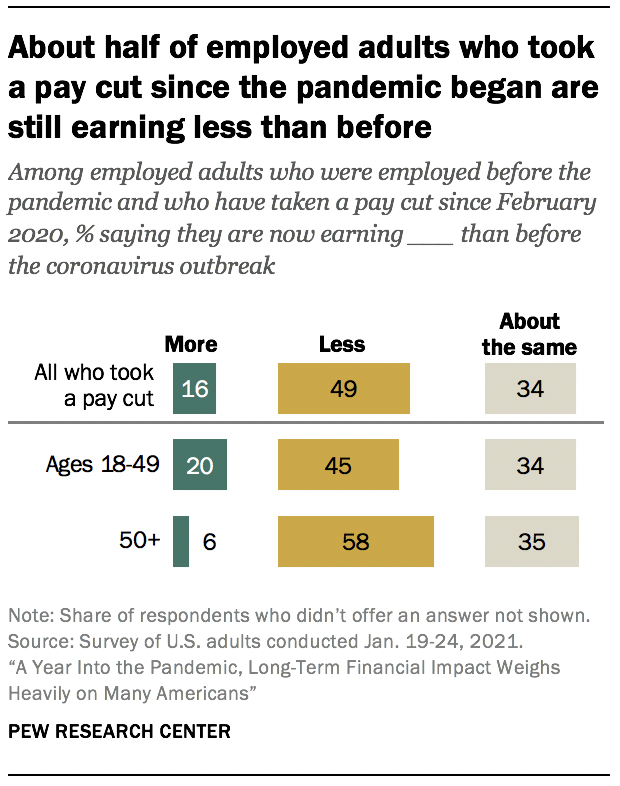

ongeveer de helft van de werknemers die tijdens de pandemie persoonlijk lonen verloren (49%) verdient nog steeds minder geld dan voordat de uitbraak van het coronavirus begon. Dit is met name het geval bij oudere werknemers: 58% van de werkende volwassenen van 50 jaar en ouder die sinds het begin van de uitbraak een loonsverlaging hebben ondervonden, zegt minder te verdienen dan voorheen, tegenover 45% van de volwassenen jonger dan 50 jaar. Een op de vijf in de jongere groep (VS.6% van die 50 en ouder) zegt dat ze nu meer verdienen dan ze deden voordat de pandemie begon, terwijl ongeveer een derde in elke groep zegt dat ze ongeveer hetzelfde verdienen als voorheen.

persoonlijke financiële ratings variëren sterk tussen raciale, etnische en sociaaleconomische groepen

volwassenen (53%) beschrijven hun persoonlijke financiële situatie nu als uitstekend of goed, tegenover 47% in April 2020. Het aandeel dat zegt dat hun financiën in slechts eerlijke of slechte staat zijn, bedraagt nu 46%, vergeleken met 52% eerder tijdens de pandemie.

ongeveer zes op de tien Blanke (60%) en Aziatische volwassenen (58%) zeggen momenteel dat hun persoonlijke financiële situatie in uitstekende Of goede staat is. In tegenstelling, een meerderheid van de Zwarte (66%) en Spaanse (59%) Amerikanen zeggen dat hun financiën zijn in slechts eerlijke of slechte vorm.

persoonlijke financiële ratings variëren ook aanzienlijk naar geslacht, opleidingsniveau en inkomensniveau, zoals het geval was in het begin van de pandemie. Een meerderheid van de mannen (58%) beoordeelt hun persoonlijke financiële situatie als uitstekend of goed; 49% van de vrouwen doet dat. Ongeveer zeven op de tien volwassenen met ten minste een bachelordiploma (72%) zeggen dat hun persoonlijke financiën zijn in uitstekende Of goede vorm, vergeleken met 48% van degenen met een aantal college en 41% van de volwassenen met een middelbare school diploma of minder onderwijs. De inkomensverschillen zijn bijzonder uitgesproken, met een verschil van 60 procentpunten tussen het aandeel van volwassenen met een hoger inkomen (86%) en lager inkomen (26%) die hun financiële situatie als uitstekend of goed beschouwen. Ongeveer zes op de tien volwassenen met een gemiddeld inkomen (58%) zeggen dat hun financiën in uitstekende Of goede staat zijn. Gezinsinkomens zijn gebaseerd op de inkomsten van 2019.

mensen die een handicap melden (63%) hebben meer kans dan degenen die geen handicap hebben (42%) om hun persoonlijke financiële situatie te beschrijven als alleen eerlijk of arm. Dit verschil blijft bestaan nadat rekening is gehouden met het feit dat gehandicapte volwassenen vaker een lager inkomen hebben dan niet-gehandicapte volwassenen (82% van de volwassenen met een handicap met een lager inkomen tegenover 69% van hen die geen handicap hebben, bieden een negatieve beoordeling van hun persoonlijke financiën).

Meer Amerikanen zeggen hun persoonlijke financiële situatie is verbeterd in het afgelopen jaar dan zeggen het is erger geworden

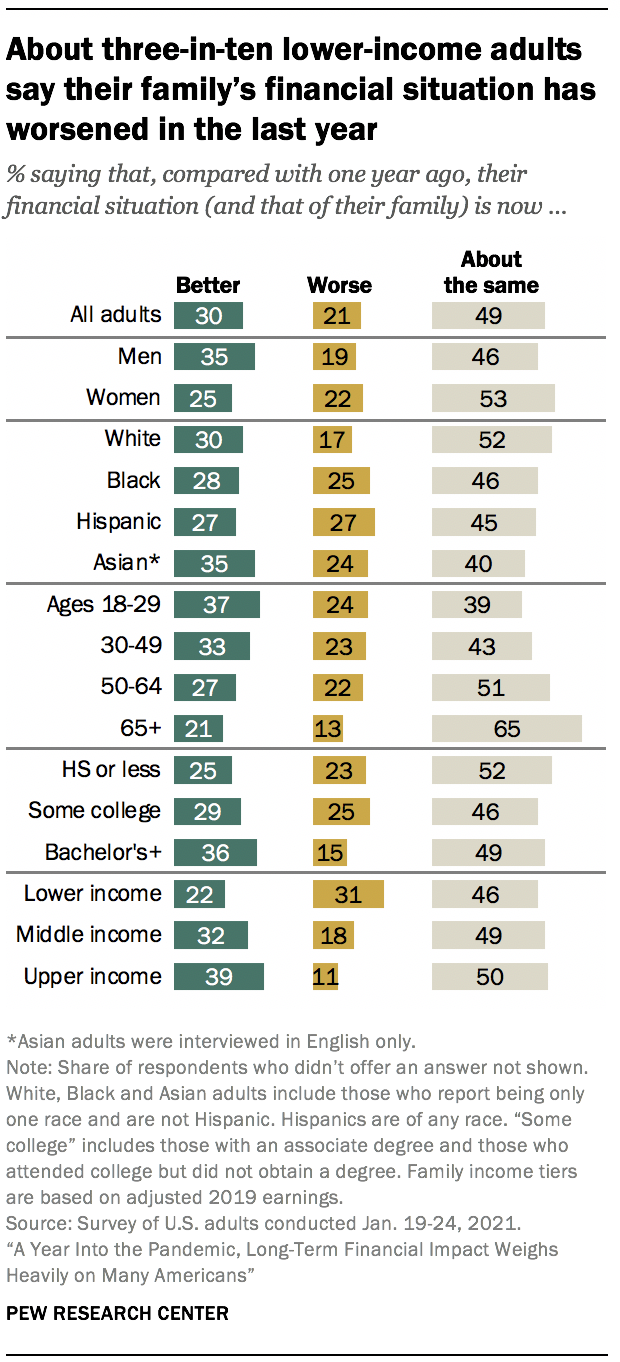

Ondanks de economische teruggang wordt veroorzaakt door het coronavirus uitbraak, ongeveer de helft van de AMERIKAANSE volwassenen (49%) zeg hun familie de financiële situatie is ongeveer hetzelfde als een jaar geleden, drie-in-tien zeggen dat ze verbeterd zijn, en 21% zegt het is nu slechter dan een jaar geleden.

volwassenen met een hoger inkomen hebben eerder dan andere inkomensgroepen een verbetering van hun financiën gezien: 39% zegt dat de financiële situatie van hun gezin nu beter is, vergeleken met 32% van degenen met een gemiddeld inkomen en een nog kleiner deel van de volwassenen met een lager inkomen (22%). Ongeveer drie op de tien volwassenen met een lager inkomen (31%) zeggen dat de situatie van hun gezin is verslechterd (vs.18% van de volwassenen met een middeninkomen en 11% van degenen met een hoger inkomen).

deze evaluaties variëren naar opleidingsniveau en andere demografische kenmerken. Zo ‘ n 36% van de volwassenen met een bachelordiploma of meer onderwijs zegt dat de financiële situatie van hun gezin nu beter is dan een jaar geleden; 29% van degenen met een aantal hogescholen en een kwart van degenen met een middelbare school diploma of minder onderwijs zeggen hetzelfde. Ongeveer een derde van de mannen (35%) zegt dat de financiële situatie van hun gezin is verbeterd, terwijl een kleiner deel van de vrouwen (25%) hetzelfde zegt. Op hun beurt hebben vrouwen meer kans dan mannen om te zeggen dat de financiële situatie van hun familie is ongeveer hetzelfde als vorig jaar (53% vs.46%).

ongeveer een kwart van de zwarte (25%), Spaanse (27%) en Aziatische (24%) volwassenen zegt dat de situatie van hun familie nu slechter is dan een jaar geleden; een kleiner deel van de blanke volwassenen (17%) zegt dit. Blanke volwassenen hebben meer kans dan die van andere groepen om te zeggen dat hun financiële situatie is grotendeels ongewijzigd. (Verschillen in de aandelen tussen raciale en etnische groepen zeggen dat hun financiële situatie is nu beter zijn statistisch niet significant.)

meer dan de helft van de Amerikanen die zeggen dat de financiële situatie van hun familie slechter is dan een jaar geleden (55%) verwacht dat hun financiën zich binnen twee jaar zullen herstellen, waarbij 12% zegt dat het minder dan een jaar zal duren voordat hun financiële situatie weer is zoals een jaar geleden. Ongeveer een kwart (26%) denkt dat het drie tot vijf jaar zal duren en 6% zegt dat het tussen de zes en tien jaar zal duren voordat de financiële situatie van hun familie weer is zoals een jaar geleden. Ongeveer een op de tien volwassenen die zeggen dat de financiële situatie van hun gezin is verslechterd (12%) zeggen dat het nooit meer zal terugkeren naar waar het was. Deze antwoorden variëren weinig, of helemaal niet, tussen demografische groepen.

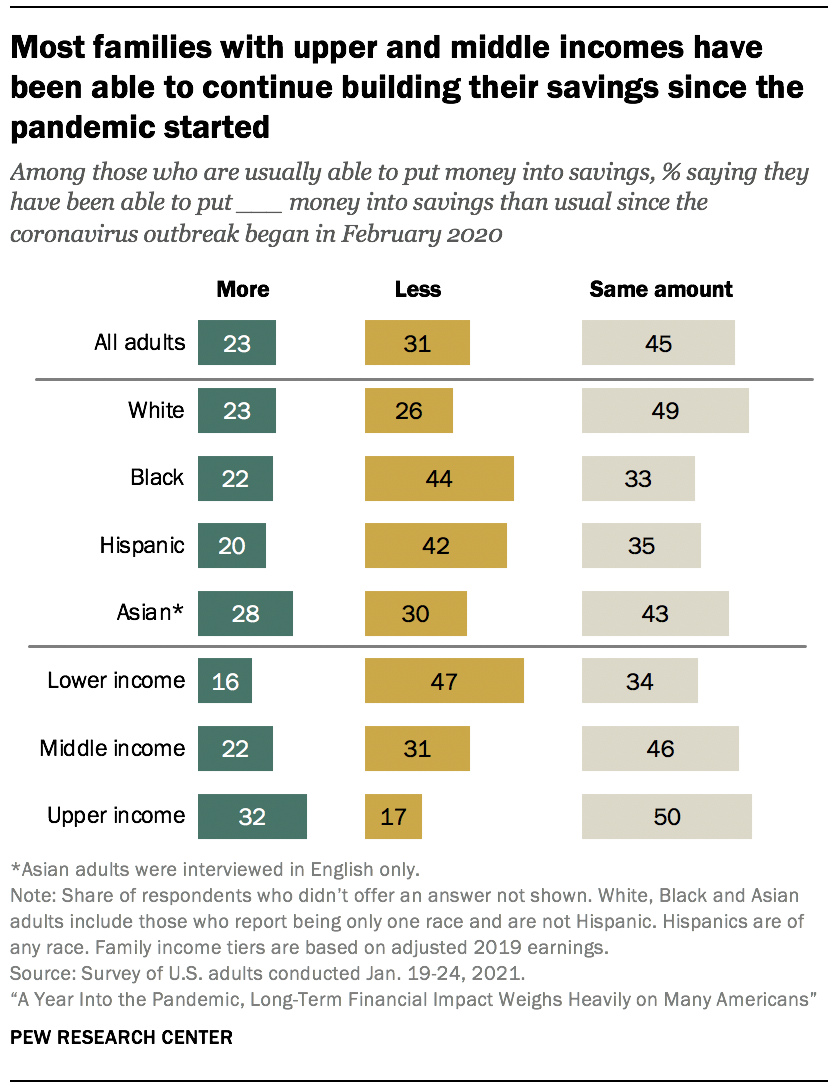

een aantal volwassenen met een lager inkomen spaart minder tijdens de pandemie

veel Amerikanen hadden al moeite om geld te besparen voordat de uitbraak van het coronavirus toesloeg. Ongeveer 29% van de volwassenen in het algemeen zegt dat ze meestal niet in staat zijn om geld te steken in besparingen. Dit komt veel vaker voor bij volwassenen met een lager inkomen, van wie 47% zegt dat ze meestal niet in staat zijn om te besparen (vs. 25% van de volwassenen met een gemiddeld inkomen en slechts 8% van de volwassenen met een hoger inkomen). Ongeveer vier op de tien zwarte volwassenen (38%) zeggen dat ze meestal niet in staat zijn om te besparen, in vergelijking met 31% van de Spaanse, 27% van de blanke en 19% van de Aziatische volwassenen.

van degenen die doorgaans in staat zijn om wat geld in besparingen te steken, zegt 45% dat ze nog steeds ongeveer hetzelfde bedrag besparen als vóór de pandemie, terwijl 31% zegt minder te besparen dan normaal en 23% zegt meer te besparen.

volwassenen met een lager inkomen die gewoonlijk geld in spaargeld steken, hebben veel meer kans dan degenen in andere inkomensniveaus om te zeggen dat ze nu minder sparen dan normaal: 47% van de volwassenen met een lager inkomen zegt dit, tegenover 31% van de mensen met een gemiddeld inkomen en 17% van de mensen met een hoger inkomen. Ter vergelijking, de meeste volwassenen met een gemiddeld en hoger inkomen zeggen dat ze ongeveer hetzelfde of zelfs meer sparen dan voor de pandemie. Van de middeninkomens zegt 46% hetzelfde te besparen en 22% meer dan voorheen. Nog hogere aandelen van de mensen met hogere inkomens zeggen dit: de helft spaart ongeveer hetzelfde en 32% spaart meer dan voor de pandemie.

van degenen die gewoonlijk geld in spaargeld kunnen steken, zegt 44% van de Zwarte volwassenen en 42% van de Hispanics minder te sparen dan vóór de pandemie, vergeleken met 30% van de Aziatische Amerikanen en 26% van de blanke volwassenen. Ongeveer de helft van de blanke volwassenen (49%) heeft hetzelfde bedrag in besparingen blijven steken – hoger dan het aandeel van zwarte (33%) en Spaanse (35%) volwassenen die hetzelfde zeggen.

Uitgaven omlaag vergeleken met de periode vóór de pandemie voor veel Amerikanen, maar meestal als gevolg van een verandering in de dagelijkse activiteiten, eerder dan de zorg over de financiën

Over vier-in-tien Amerikanen (42%) zeggen dat ze zijn het uitgeven van minder geld dan normaal, omdat het coronavirus uitbraak begon, en een vergelijkbaar aandeel (39%) zeggen dat ze zijn de uitgaven over dezelfde; 19% zegt dat hun uitgaven is toegenomen.

volwassenen met een hoger inkomen (53%) zeggen eerder dan mensen met een middeninkomen (43%) of een lager inkomen (34%) dat ze sinds het begin van de pandemie minder geld hebben uitgegeven. Ongeveer een kwart van de mensen met een lager inkomen (26%) zegt meer uit te geven, vergeleken met 17% van de volwassenen met een gemiddeld inkomen en 11% van de volwassenen met een hoger inkomen.

twee derde van degenen die minder uitgeven, zegt dat dit te wijten is aan hun dagelijkse activiteiten die veranderen als gevolg van beperkingen in verband met het coronavirus, in plaats van zich zorgen te maken over hun persoonlijke financiën (32%).

dit is voor het overgrote deel het geval bij volwassenen met een hoger inkomen die minder uitgeven, waarvan 86% zegt dat dit het gevolg is van een verandering in hun activiteiten. Zeven op de tien volwassenen met een gemiddeld inkomen zeggen in deze situatie hetzelfde. Maar onder de lagere inkomens volwassenen die hun uitgaven hebben verminderd, meer zeggen dat het is omdat ze zich zorgen maken over hun persoonlijke financiën (55%) in plaats van hun dagelijkse activiteiten veranderen (44%).

Een meerderheid van de lager inkomen volwassenen die niet met pensioen zeggen dat de pandemie zal het moeilijk maken voor hen om hun lange-termijn financiële doelstellingen

Afgezien van hoe lang ze denken dat het hen zal nemen om weer terug naar waar ze waren een jaar geleden, veel Amerikanen zeggen dat de economische impact van het coronavirus zal op lange termijn gevolgen voor hun financiële toekomst. Ongeveer de helft van de VS. volwassenen die niet met pensioen zijn (51%) zeggen dat de economische gevolgen van de uitbraak van het coronavirus het voor hen op de lange termijn ten minste wat moeilijker zullen maken om hun financiële doelen te bereiken, met 16% die zegt dat het veel moeilijker zal worden; 7% zegt dat de economische gevolgen van de pandemie het voor hen veel of iets gemakkelijker zullen maken om hun financiële doelen te bereiken en 41% zegt dat het niet gemakkelijker of moeilijker zal zijn. Volwassenen met een lager inkomen zullen met name de economische impact van de uitbraak van het coronavirus zien als een potentiële belemmering voor het bereiken van hun financiële langetermijndoelstellingen. Ongeveer zes op de tien niet-gepensioneerde volwassenen in deze groep (58%) zeggen dat de pandemie het op de lange termijn moeilijker voor hen zal maken om deze doelen te bereiken, waaronder een kwart die zegt dat het het een stuk moeilijker zal maken. De helft van de mensen met een gemiddeld inkomen en 41% met een hoger inkomen zegt dat de pandemie het voor hen moeilijker zal maken om hun financiële doelen op de lange termijn te bereiken.

langetermijnbeoordelingen zijn vooral somber onder degenen die zeggen dat hun financiën het afgelopen jaar een klap hebben gekregen. Volledig driekwart van de niet-gepensioneerde volwassenen die zeggen dat hun financiële situatie nu slechter is dan een jaar geleden, gelooft dat de economische impact van de uitbraak van het coronavirus het voor hen moeilijker zal maken om hun financiële doelen op de lange termijn te bereiken. Dat is in tegenstelling tot 35% van degenen die zeggen dat hun financiële situatie beter is dan een jaar geleden en 50% van degenen die zeggen dat het ongeveer hetzelfde is.

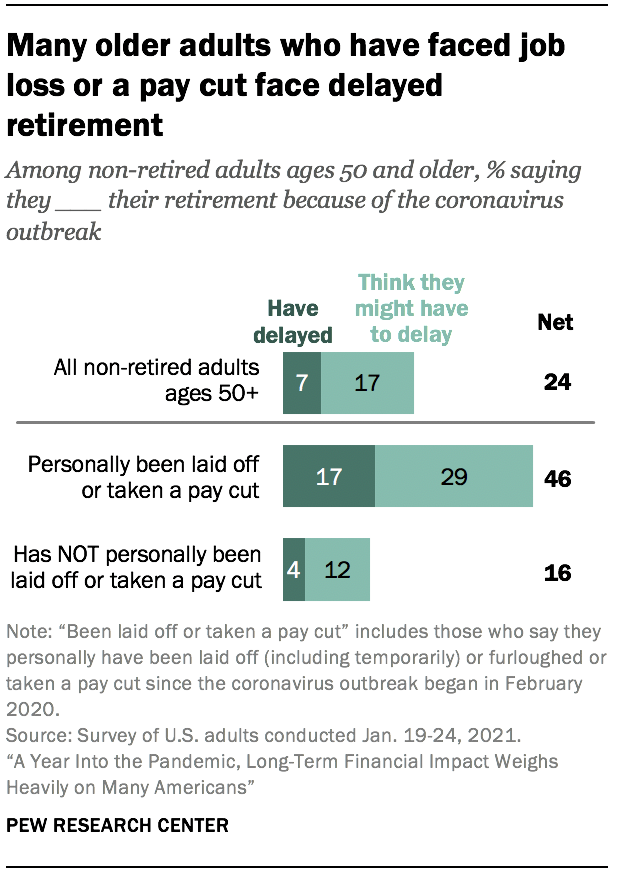

Veel oudere Amerikanen wiens werk werd beïnvloed tijdens het coronavirus uitbraak zeggen dat ze hebben of kunnen hebben hun pensionering uit te stellen

Ongeveer een kwart van de AMERIKAANSE volwassenen in de leeftijden van 50 en ouder, die nog niet met pensioen (24%) verwacht dat het coronavirus uitbraak te zijn op hun vermogen om met pensioen te gaan. Dit omvat 7% die zegt dat ze hun pensioen al hebben uitgesteld en een extra 17% denkt dat ze het misschien moeten uitstellen.

degenen die persoonlijk ontslagen zijn of een loonsverlaging hebben gekregen sinds het begin van de pandemie in februari 2020 (27% van alle volwassenen van 50 jaar en ouder die niet met pensioen zijn) hebben veel meer kans om te zeggen dat zij verwachten dat hun pensioen zal worden beïnvloed. Meer dan Vier op de tien (46%) zegt dat ze hun pensioen al hebben uitgesteld of denken dat ze hun pensioen moeten uitstellen vanwege de uitbraak van het coronavirus, tegenover slechts 16% die geen baanverlies of loonvermindering hebben ondervonden.

het aandeel niet-gepensioneerde volwassenen van 50 jaar en ouder die vanwege de uitbraak van het coronavirus hun pensionering hebben uitgesteld of verwachten uit te stellen, verschilt niet aanzienlijk tussen inkomensniveaus of andere demografische groepen, met inbegrip van geslacht en opleidingsniveau.

meer dan Vier op tien U. S. volwassenen zeggen dat zij of iemand in hun huishouden sinds het begin van de uitbraak van het coronavirus een baan of loon hebben verloren

een derde van de VS. volwassenen zeggen dat zij of iemand in hun huishouden ontslagen zijn of een baan kwijt zijn geraakt (inclusief verlof en tijdelijk ontslagen) sinds de uitbraak van het coronavirus in februari 2020, en 31% zegt dat zij of iemand in hun huishouden een loonverlaging heeft ontvangen vanwege minder uren of minder vraag naar hun werk gedurende deze periode. Over het geheel genomen zegt 44% dat hun huishouden ten minste één van deze heeft meegemaakt sinds het begin van de pandemie.

ervaringen met verlies van baan en loon tijdens de pandemie zijn niet in gelijke mate voelbaar tussen de demografische groepen. Latijns-Amerikaanse (58%) en Aziatische (54%) volwassenen hebben meer kans dan blanke (40%) of zwarte (41%) volwassenen om te zeggen dat zij of iemand in hun huishouden een baan heeft verloren of een loonsverlaging heeft aangenomen of beide sinds de uitbraak begon in februari 2020. En terwijl een meerderheid van de volwassenen jonger dan 30 (61%) zegt dat zij of iemand in hun huishouden deze ervaringen heeft gehad, zegt ongeveer de helft van de volwassenen in de leeftijd van 30 tot 49 (51%) en kleinere delen van de leeftijd van 50 tot 64 (41%) en 65 en ouder (21%) hetzelfde.

ongeveer de helft van de volwassenen met een lager inkomen (49%) zegt dat hun huishouden sinds het begin van de uitbraak van het coronavirus in februari 2020 banen of lonen heeft verloren, evenals 45% van de volwassenen met een gemiddeld inkomen. Een veel kleiner – zij het aanzienlijk – aandeel van volwassenen met een hoger inkomen (33%) zegt dat hun huishouden één of beide van deze ervaringen heeft gehad.

veel werknemers die tijdens de pandemie loon verloren, verdienen nog steeds minder dan voordat de uitbraak van het coronavirus begon. Van degenen die werkten voordat de pandemie begon en die persoonlijk een loonsverlaging hebben meegemaakt sinds februari 2020, zegt ongeveer de helft (49%) dat ze nu minder geld verdienen dan vóór de pandemie; 16% verdient nu meer geld en 34% zegt dat ze ongeveer hetzelfde verdienen als voorheen. Dit is consistent in de meeste demografische groepen, maar werkende volwassenen van 50 jaar en ouder die een loonsverlaging hebben ervaren sinds de uitbraak begon, hebben meer kans dan degenen jonger dan 50 om te zeggen dat ze minder geld verdienen dan voorheen (58% vs.45%), terwijl degenen in de jongere groep meer kans hebben om te zeggen dat ze meer verdienen dan ze deden voor de pandemie (20% VS. 6%).

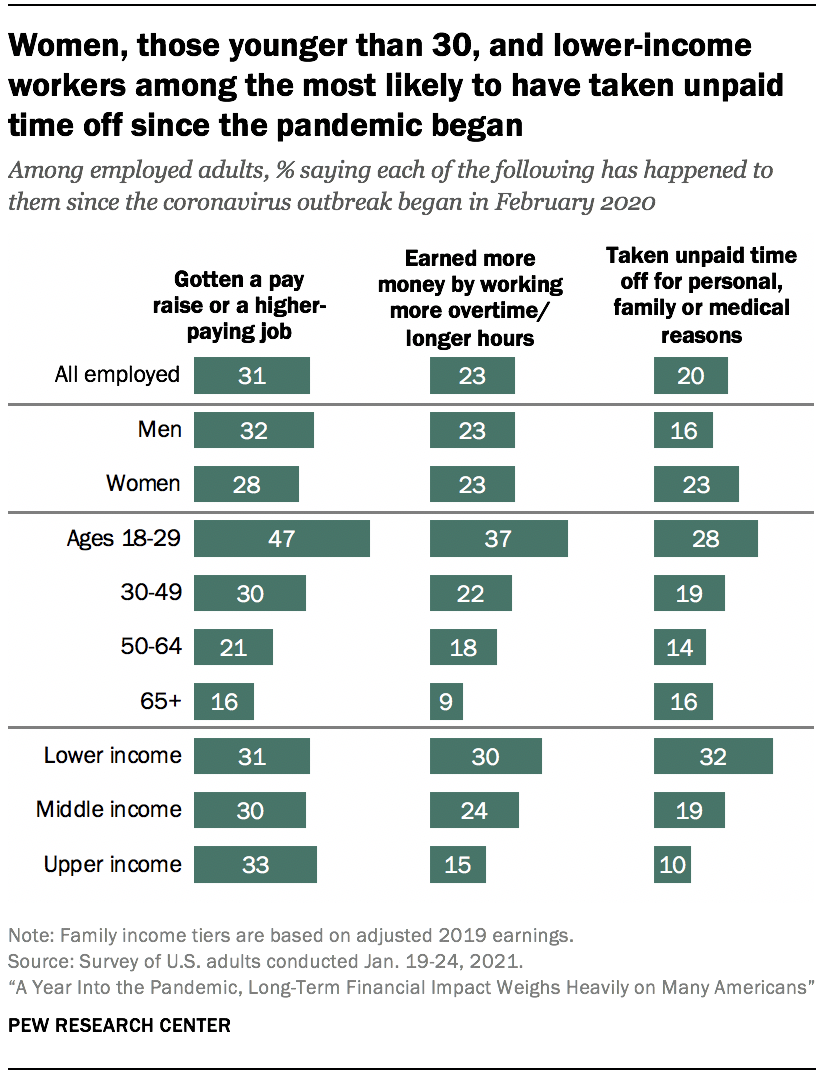

een Lagere inkomens werknemers zijn vaker dan degenen met een midden of hoger inkomen te hebben genomen onbetaalde tijd uit

naast het feit dat meer kans dan degenen met een hoger inkomen te hebben meegemaakt werk of loon-verlies sinds februari 2020, een lager inkomen volwassenen zijn ook meer kans te hebben genomen onbetaalde tijd vrij voor persoonlijke, familie of medische redenen gedurende deze tijd. Ongeveer een derde van de werknemers met een lager inkomen (32%) zegt dat ze dit in deze periode hebben moeten doen, vergeleken met 19% van de werknemers met een middeninkomen en 10% van degenen met een hoger inkomen. Volgens eerder onderzoek hebben werknemers aan de onderzijde van de loonverdeling minder vaak toegang tot betaald ziekteverlof dan werknemers aan de bovenzijde.

Drie-in-tien lager inkomen werknemers zeggen dat ze meer geld verdiend door te werken meer overuren of meer uren na het coronavirus uitbraak begon; 24% van de midden inkomens van werknemers en 15% van de mensen met de hogere inkomens zeggen dat dit is gebeurd. En ongeveer drie op de tien werknemers over inkomensniveaus zeggen dat ze een loonsverhoging hebben gekregen of een beter betaalde baan in deze tijd.

werknemers jonger dan 30 hebben veel meer dan oudere werknemers te zeggen dat zij sinds het begin van de uitbraak van het coronavirus een loonsverhoging of een beter betaalde baan hebben gekregen (47% tegenover 30% van de werknemers tussen 30 en 49 jaar, 21% van de werknemers tussen 50 en 64 jaar en 16% van de werknemers tussen 65 en ouder). Jongere werknemers hebben ook meer kans dan oudere volwassenen om te zeggen dat ze meer geld hebben verdiend door meer overuren of langer te werken en om te zeggen dat ze onbetaald verlof hebben genomen om persoonlijke, familie-of medische redenen.

uit het onderzoek blijkt ook dat mannen onder werkende volwassenen iets vaker dan vrouwen zeggen dat zij sinds het begin van de uitbraak van het coronavirus loonsverhoging of een beter betaalde baan hebben gekregen (32% Versus 28%). Op zijn beurt zegt een groter deel van de werkende vrouwen dan mannen dat zij sinds het begin van de pandemie om persoonlijke, familie-of medische redenen onbetaald verlof hebben genomen (23% tegenover 16%).

Over de drie-in-tien Amerikanen maken zich vaak zorgen over hun schulden en sparen voor het pensioen, maar deze zorgen waren hoger in April

Ongeveer drie op de tien volwassenen zeggen dat ze zorgen elke dag of bijna elke dag over het bedrag van de schulden die ze hebben (30%) en genoeg geld gespaard voor hun pensioen (29%). Ongeveer een kwart maakt zich zorgen over het betalen van hun rekeningen en de kosten van de gezondheidszorg voor hen en hun familie (27% elk). Ongeveer een op de vijf maakt zich vaak zorgen over het betalen van de huur of hypotheek (19%) of over de mogelijkheid om genoeg voedsel te kopen voor hen en hun familie (18%). Ongeveer 16% van de werknemers zegt zich vaak zorgen te maken dat ze hun baan verliezen of een loonsverlaging krijgen als gevolg van kortere werktijden of de vraag naar hun werk. Ongeveer vier op de tien of meer volwassenen zeggen dat ze zich zorgen maken over elk van deze op zijn minst soms.

deze zorgen waren eerder tijdens de uitbraak van het coronavirus dringender dan nu. Hogere aandelen in April 2020 zeiden dat ze vaak bezorgd over het sparen van genoeg voor pensionering (38%), het betalen van hun rekeningen (38%) of schulden (36%), de kosten van de gezondheidszorg voor hen en hun gezin (35%), het nemen van een loonsverlaging (29% van de werkende volwassenen) en het verliezen van hun baan (23% van de werkende volwassenen). (De items op het betalen van huur of een hypotheek en de mogelijkheid om genoeg voedsel te kopen werden niet gevraagd in April.) De daling van de bezorgdheid sinds April was duidelijk over de inkomensniveaus.

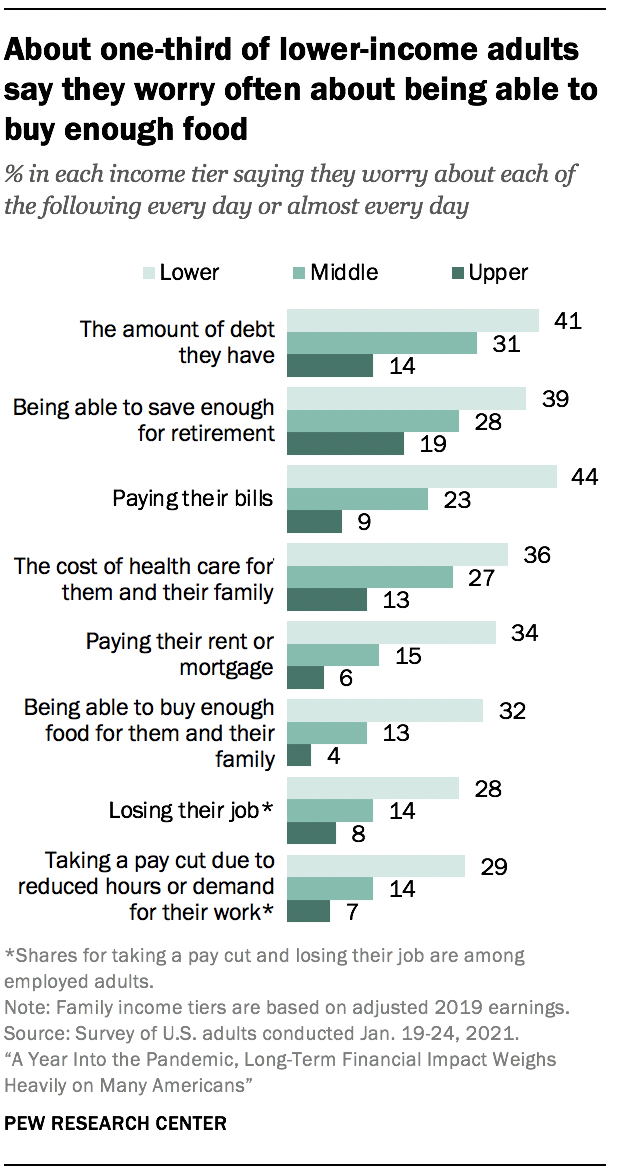

volwassenen met een lager inkomen hebben veel meer kans om zich vaak zorgen te maken over elk van deze dan volwassenen met een gemiddeld en hoger inkomen. Zo zegt 44% van de mensen met een lager inkomen zich zorgen te maken over het dagelijks of bijna dagelijks betalen van hun rekeningen, tegenover 23% van de volwassenen met een gemiddeld inkomen en slechts 9% van de mensen met een hoger inkomen. En terwijl ongeveer een derde van de volwassenen met een lager inkomen zegt dat ze zich zorgen maken over het betalen van hun huur of hypotheek (34%) of in staat zijn om dagelijks of bijna dagelijks genoeg voedsel te kopen (32%), uiten 15% of minder van de volwassenen met een gemiddeld en hoger inkomen soortgelijke zorgen.

volwassenen die wonen in huishoudens die tijdens de pandemie een verlies aan banen of een loonsverlaging hebben ondervonden, zijn waarschijnlijker dan die in huishoudens die niet hoeven te zeggen dat zij zich vaak zorgen maken over elk van deze problemen. Bijvoorbeeld, degenen die de baan of het salaris van hun huishouden beïnvloed zijn ongeveer twee keer zoveel kans om te zeggen dat ze zich dagelijks of bijna dagelijks zorgen maken over de mogelijkheid om genoeg voedsel te kopen voor hen en hun gezinnen als degenen die niet werden getroffen (25% VS.12%).

zwarte en Spaanse Amerikanen (die gemiddeld een lager inkomen hebben dan blanke Amerikanen) hebben vaker dan blanke volwassenen deze zorgen vaak. Ondertussen, Aziatische Amerikanen zijn ongeveer net zo waarschijnlijk als blanke volwassenen om te zeggen dat ze vaak zorgen te maken over hun schuld, sparen voor hun pensioen, de kosten van de gezondheidszorg, het betalen van hun rekeningen en het verliezen van hun baan. Echter, ze zijn meer kans dan blanke volwassenen om te zeggen dat ze zich zorgen maken over het betalen van hun huur of hypotheek, in staat zijn om genoeg voedsel te kopen en het nemen van een verlaging van het loon.

volwassenen van 65 en ouder maken zich doorgaans minder zorgen over elk van deze problemen dan hun jongere tegenhangers. In feite is de last van sommige van deze zorgen het zwaarst bij de mensen in de leeftijdsgroep van 30 tot 49 jaar. Zo zegt 25% van deze groep zich vaak zorgen te maken over het betalen van de huur of hypotheek, tegenover 20% van de 18 tot 29-jarigen, 19% van de 50 tot 64-jarigen en 8% van de 65-jarigen en ouder.

Amerikanen met een handicap – dat wil zeggen mensen die zeggen dat een handicap of handicap hen ervan weerhoudt volledig deel te nemen aan werk, school, huishoudelijk werk of andere activiteiten – hebben ook meer kans dan mensen zonder handicap om te zeggen dat ze zich vaak zorgen maken over elk probleem. Zo zegt 36% van de gehandicapte Amerikanen (die meestal een lager inkomen hebben dan mensen zonder handicap) dat ze zich vaak zorgen maken over de kosten van gezondheidszorg voor hen en hun gezin, terwijl 25% van de mensen zonder handicap hetzelfde zeggen.

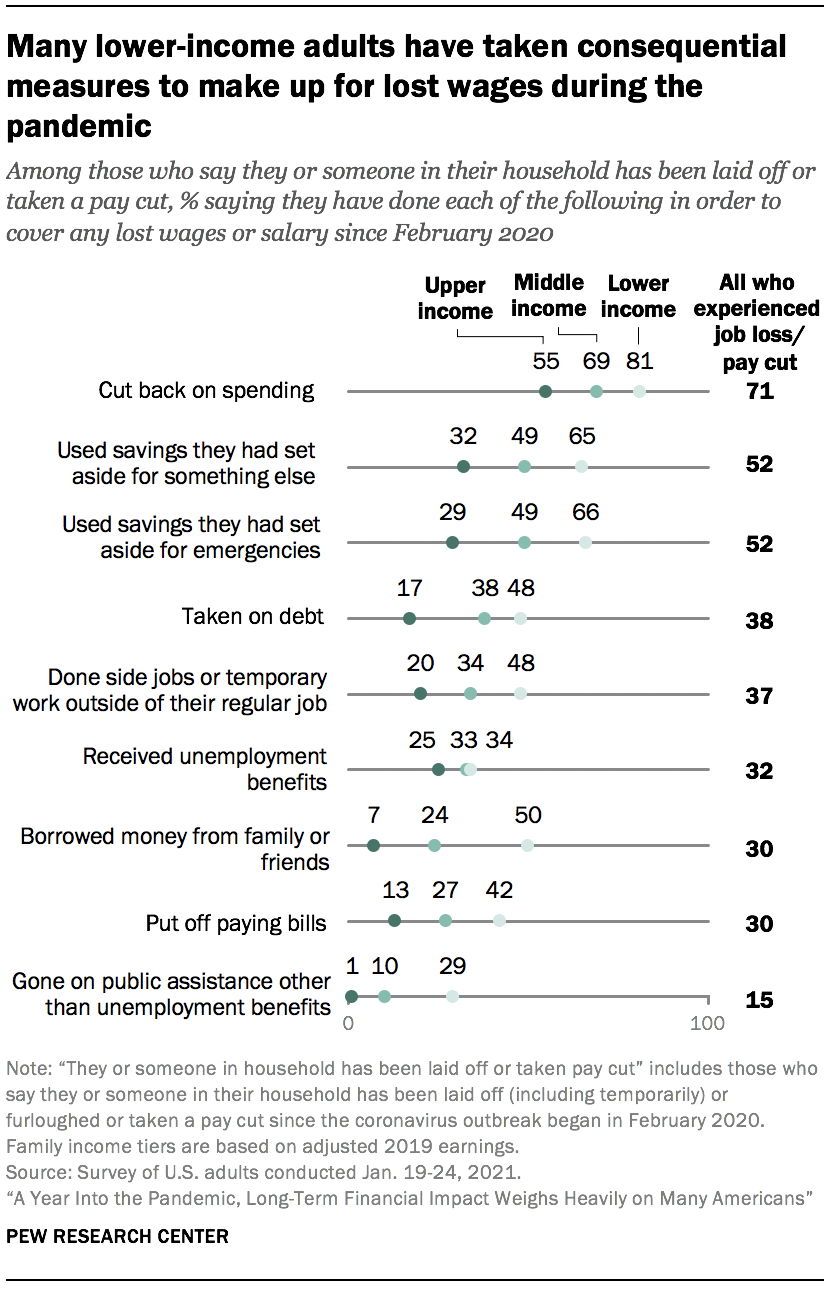

ongeveer de helft van de volwassenen met een lager inkomen in huishoudens die tijdens de pandemie inkomsten verloren hebben, heeft schuld op zich genomen om de eindjes aan elkaar te helpen knopen

in het onderzoek werd ook aan degenen die in een huishouden wonen waarin iemand ontslagen is of een loonsverlaging heeft aangenomen sinds het begin van de pandemie, gevraagd hoe zij die verloren lonen of salarissen hebben gedekt. Bezuinigen op de uitgaven bovenaan de lijst, met 71% zeggen dat ze dit deden om te helpen hun verloren lonen goed te maken. Het gebruik van besparingen was een andere gemeenschappelijke strategie, met ongeveer de helft van degenen die een verlies van lonen ervaren zeggen dat ze dit deden (52% zegt dat ze gebruikt besparingen die ze hadden gereserveerd voor iets anders, en hetzelfde aandeel zeggen dat ze gebruikt noodbesparingen). Kleinere aandelen gaven aan schulden aan te nemen (38%), bijbaantjes of tijdelijk werk te verrichten buiten hun gewone baan (37%), werkloosheidsuitkeringen te ontvangen (32%), geld te lenen van familie of vrienden (30%), het betalen van rekeningen uit te stellen (30%) of andere overheidssteun te ontvangen dan werkloosheidsuitkeringen (15%).

volwassenen met een lager inkomen waarvan de huishoudens sinds het begin van de pandemie een verlies aan baan of loon hebben geleden, zeggen eerder dan volwassenen met een hoger inkomen dat zij elk van deze stappen hebben ondernomen. In feite hebben velen in deze groep consequente maatregelen genomen, zoals het lenen van geld van familie of vrienden (50%), het aangaan van schulden (48%) en het uitstellen van het betalen van rekeningen (42%).

van de volwassenen met een hoger inkomen waarvan het huishouden een inkomensverlies ondervond, zegt 55% te bezuinigen op de uitgaven als compensatie. Veel kleinere aandelen (ongeveer een derde of minder) zeggen dat ze elk van de andere maatregelen waarover in het onderzoek werd gevraagd hebben genomen. Weinigen zeiden dat ze de soorten gevolgmaatregelen moesten nemen waarop veel volwassenen met een lager inkomen vertrouwen, zoals het aangaan van schulden (17% van de volwassenen met een hoger inkomen), het uitstellen van het betalen van rekeningen (13%) of het lenen van vrienden of familie (7%).

onder huishoudens met inkomensverlies komen meldingen van het gebruik van werkloosheidsuitkeringen vaker voor bij degenen die zeggen dat zij of iemand in hun huishouden (permanent of Tijdelijk) een baan hebben verloren.3 over het geheel genomen komt 39% van degenen die een baan verloren of iemand in hun huishouden hadden die zei een werkloosheidsuitkering te ontvangen, tegenover 11% van degenen in huishoudens die een loonsverlaging maar geen baanverlies ondervonden (zelfs terwijl veel mensen die tijdens de pandemie hun uren hadden ingekort in aanmerking komen). Laag -, Midden-en hogerinkomensvolwassenen die een baanverlies ondervonden, zullen ongeveer even waarschijnlijk zeggen dat zij dit soort uitkering hebben ontvangen.

ongeveer twee op de tien personen uit huishoudens die een baanverlies ondervonden (19%) geven aan dat zij andere overheidssteun dan werkloosheidsuitkeringen ontvingen, tegenover 5% van degenen die een loonsverlaging zonder verlies van baan ondervonden. Van de huishoudens met banenverlies zegt 33% van de volwassenen met een lager inkomen dit soort overheidssteun te hebben ontvangen, tegenover 13% van de volwassenen met een gemiddeld inkomen en slechts 2% van de volwassenen met een hoger inkomen.

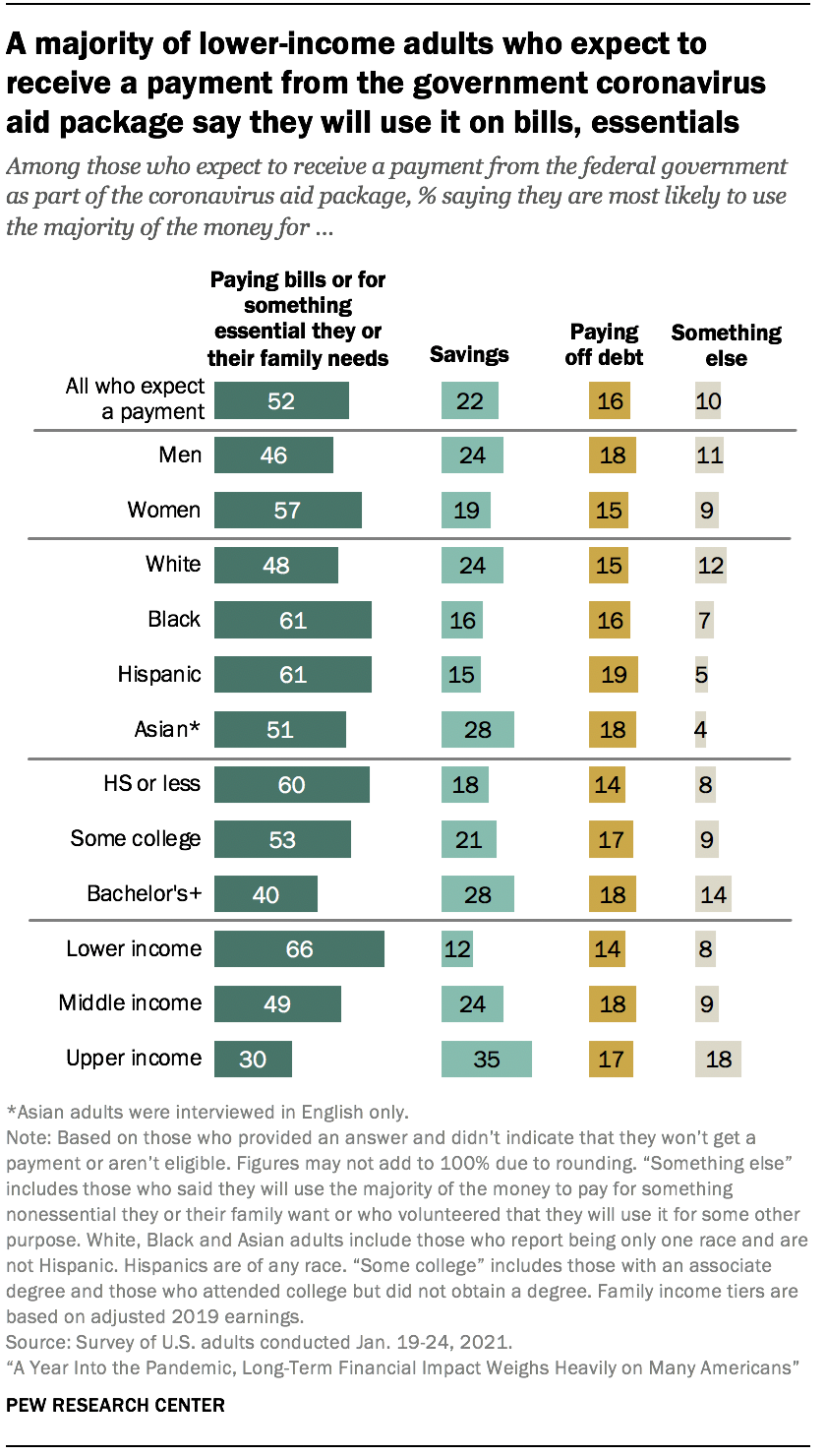

de meeste volwassenen met een lager inkomen die een stimulusbetaling verwachten, zeggen dat ze deze zullen gebruiken om rekeningen of essentials te betalen

aangezien de economische effecten van de coronapandemie eind 2020 voortduurden, nam het Congres een tweede stimuleringswet aan om de financiële moeilijkheden te helpen verlichten waarmee veel Amerikanen te kampen hebben gehad. Ongeveer de helft van de volwassenen in de VS die een betaling van de federale overheid hebben ontvangen of verwachten te ontvangen als onderdeel van het stimuleringspakket (52%) zeggen dat ze een meerderheid van deze fondsen zullen gebruiken om rekeningen te betalen of voor iets essentieels dat zij of hun familie nodig heeft. Nog eens 22% zegt dat ze het zullen redden; 16% zegt dat ze het zullen gebruiken om schulden af te betalen; en 10% zegt dat ze het zullen gebruiken voor iets anders, inclusief voor iets niet-essentieel dat zij of hun familie willen, liefdadigheidsdonaties, het helpen van vrienden en familie, het ondersteunen van lokale bedrijven, of een combinatie.

de manier waarop Amerikanen van plan zijn betalingen uit het tweede coronavirussteunpakket te gebruiken, komt overeen met wat degenen die vroeg in de pandemie een betaling ontvingen of verwachtten te ontvangen, zeiden over de manier waarop zij van plan waren deze middelen te gebruiken.

Lagere inkomens volwassenen zijn het meest geneigd om te zeggen dat ze een meerderheid van het geld te betalen voor de facturen of voor iets essentieel onder die verwacht een betaling in elke inkomensgroep; 66% zegt dit, in vergelijking met 49% van midden-inkomen volwassenen en 30% van de mensen met de hogere inkomens. Ongeveer een derde van de volwassenen met een hoger inkomen (35%) zegt dat ze verwachten het grootste deel ervan te redden; 24% van de mensen met een gemiddeld inkomen en 12% van de volwassenen met een lager inkomen zeggen hetzelfde.

de plannen voor de stimuleringspremies verschillen per ras, etnische groep en opleidingsniveau. Ongeveer zes op de tien zwarte en Spaanse volwassenen (61% elk) zeggen dat ze een meerderheid van het geld zullen gebruiken om rekeningen of essentials te betalen, vergeleken met 48% van de blanke volwassenen en 51% van de Aziatische volwassenen. Blanke en Aziatische volwassenen hebben meer kans dan zwarte en Spaanse volwassenen om te zeggen dat ze het zullen redden (respectievelijk 24% en 28% vs.16% en 15%). Zes op de tien volwassenen met een middelbare school diploma of minder onderwijs zeggen dat ze een meerderheid van het geld zullen gebruiken om te betalen voor rekeningen of essentials; 53% van degenen met een aantal universiteit, en 40% met een bachelor of meer onderwijs zeggen hetzelfde.

ongeveer vier op de tien Amerikanen zeggen dat het hulppakket van de federale regering hen en hun huishouden ten minste een redelijk bedrag zal helpen

in totaal zeggen ongeveer vier op de tien volwassenen (41%) dat het hulppakket dat de federale regering in December 2020 heeft aangenomen hen en hun huishouden veel of een redelijk bedrag zou helpen. De meerderheid zegt dat het steunpakket kleine ondernemingen (54%), grote ondernemingen (57%) en werklozen (61%) ten minste een redelijk bedrag zal helpen. Dit is een opmerkelijke verschuiving in vertrouwen van het begin van de pandemie, toen ongeveer zeven op de tien of meer Amerikanen zeiden dat het hulppakket dat in maart werd aangenomen grote en kleine bedrijven en werklozen zou helpen; 46% zei dat het eerdere hulppakket hen en hun huishouden zou helpen.

een meerderheid van de volwassenen met een lager inkomen (56%) zegt dat het hulppakket hen en hun huishouden ten minste een redelijk bedrag zal helpen, waarbij 28% zegt dat het hen veel zal helpen. Dit in vergelijking met 41% van de volwassenen met een gemiddeld inkomen en 17% van degenen met een hoger inkomen die zeggen dat het hen ten minste een redelijk bedrag zal helpen.

onder andere belangrijke demografische groepen, volwassenen jonger dan 30 jaar, Zwarte en Spaanse volwassenen, en degenen zonder een universitaire graad behoren tot de meest waarschijnlijke om te zeggen dat het hulppakket hen en hun huishouden ten minste een redelijk bedrag zal helpen. Meer dan de helft van de zwarte en Spaanse volwassenen zeggen dat het hulppakket hen en hun huishoudens (respectievelijk 58% en 56%) ten minste een redelijk bedrag zal helpen, met aanzienlijke aandelen zeggen dat het hen veel zal helpen (respectievelijk 31% en 28%). Kleinere aandelen van witte (35%) en Aziatische volwassenen (43%) zeggen dat het hen veel of een redelijk bedrag zal helpen.

de helft van de volwassenen jonger dan 30 jaar zegt dat het federale hulppakket hen en hun gezinnen ten minste een redelijk bedrag zal helpen; 43% van de 30-49-jarigen, 39% van de 50-64-jarigen en 33% van de volwassenen van 65 jaar en ouder zeggen hetzelfde. Volwassenen met een middelbare school diploma of minder onderwijs hebben meer kans om te zeggen dat de federale hulppakket hen en hun huishoudens zal helpen ten minste een redelijk bedrag (50%) dan degenen met enige college ervaring (42%) en degenen met een bachelor ‘ s degree of meer onderwijs (31%).

Geen duidelijke consensus over wie de grootste verantwoordelijkheid om ervoor te zorgen dat mensen kunnen voldoen aan hun fundamentele economische behoeften tijdens het coronavirus uitbraak

Wanneer u wordt gevraagd wie de grootste verantwoordelijkheid om ervoor te zorgen dat mensen kunnen voldoen aan hun fundamentele economische behoeften tijdens het coronavirus uitbraak, 45% – punt aan de federale overheid, terwijl een derde dat mensen zichzelf of hun gezinnen moeten hebben de grootste verantwoordelijkheid. Kleinere aandelen zeggen dat staat of lokale overheden( 12%), liefdadigheidsorganisaties (2%), of een andere bron (6%), meestal een combinatie van al deze, het meest verantwoordelijk moeten zijn.

er bestaat een sterke partijdige verdeeldheid over deze kwestie. Ongeveer zes op de tien Democraten en degenen die naar de Democratische Partij neigen (61%) zeggen dat de federale overheid de grootste verantwoordelijkheid moet hebben, en slechts 18% zegt dat het de mensen zelf of hun families moeten zijn. Onder Republikeinen en Republikeinse leaners wijst 28% naar de federale overheid, terwijl een groter deel (51%) zegt dat mensen zelf of hun families de grootste verantwoordelijkheid moeten hebben om ervoor te zorgen dat ze tijdens de pandemie aan hun fundamentele economische behoeften kunnen voldoen.

Liberaal-democraten wijzen er het meest op dat de federale regering de grootste verantwoordelijkheid heeft om ervoor te zorgen dat mensen tijdens de uitbraak van het coronavirus in hun fundamentele economische behoeften kunnen voorzien. Ongeveer zeven op de tien liberaal-democraten (72%) zeggen dit, vergeleken met 52% van de conservatieve of gematigde Democraten, 36% van de gematigde of liberale Republikeinen, en een nog kleiner deel van de conservatieve Republikeinen (23%). Conservatieve Republikeinen zijn op hun beurt de meest waarschijnlijke om te zeggen dat het de mensen zelf of hun families zijn die deze verantwoordelijkheid hebben; 57% zegt dit tegen 41% van de gematigde of liberale Republikeinen, 25% van de gematigde of conservatieve Democraten en slechts 11% van de liberaal-democraten.