to metoder er tilgjengelige for å utarbeide en kontantstrømoppstilling: de indirekte og direkte metodene. FINANCIAL Accounting Standards Board (FASB) foretrekker den direkte metoden, mens mange bedrifter foretrekker den indirekte metoden. Uansett hvilken metode du bruker, er bunnlinjen kontantbalanse den samme, og den må tilsvare mengden penger du viser på balansen.

det siste trinnet i å utarbeide kontantstrømoppstillingen er å verifisere at sluttbalansen i kontantstrømoppstillingen er lik sluttbalansen i kontantkontoen i balansen. Hvis de ikke er enige, må det være en feil eller manglende kontanttransaksjoner i kontantstrømoppstillingen. Dette er prosessen som brukes for både direkte og indirekte metode.

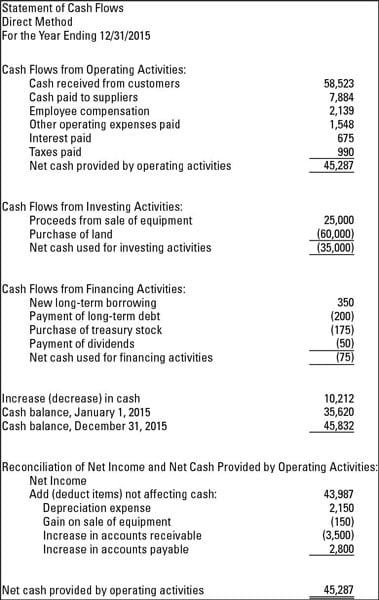

følgende tall viser deg hvordan kontantstrømoppstillingen ser ut når du bruker både direkte og indirekte forberedelsesmetoder. Følgende figur er oppstillingen av kontantstrømmer ved hjelp av direkte metode.

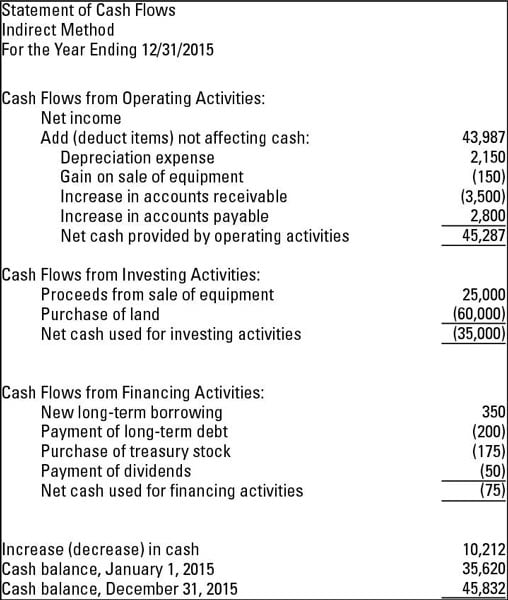

neste figur er oppstillingen av kontantstrømmer ved hjelp av den indirekte metoden. Som du ser på begge, merk at kontantbalansen på 12/31/2015 er den samme for begge metodene.

ved hjelp av den direkte metoden

den direkte metoden for å utarbeide kontantstrømoppstillingen viser netto kontanter fra operasjonelle aktiviteter. Denne delen viser alle drifts kontantinnskudd og betalinger. Noen eksempler på kvitteringer du bruker for den direkte metoden er kontanter hentet fra kunder, samt renter og utbytte selskapet mottar. Eksempler på kontantutbetalinger er kontantutbetalinger til ansatte og andre leverandører og renter betalt på sedler eller andre lån.

her er tre viktige fakta å huske om den direkte metoden:

-

du presenterer kontanter mottatt og betalt — ikke nettoinntekt eller tap som vist på resultatregnskapet.

-

eventuelle forskjeller mellom den direkte versus den indirekte metoden er plassert i driftsdelen av kontantstrømoppstillingen. Finansierings-og investeringsseksjonene er de samme uansett hvilken metode du bruker.

-

FASB foretrekker den direkte metoden fordi den mener at den direkte metoden gir brukerne av regnskapet et mer komplett bilde av helsen til virksomheten.

starter indirekte med nettoinntekt

når du bruker den indirekte metoden for å utarbeide kontantstrømoppstillingen, starter driftsdelen med nettoinntekt fra resultatregnskapet. Du justerer deretter nettoinntekt for eventuelle noncash-elementer som rammer resultatregnskapet. En typisk justering er for avskrivninger, som er en noncash-transaksjon.

andre vanlige poster som krever justering er gevinster og tap ved salg av eiendeler. Dette er fordi gevinster eller tap som vises på resultatregnskapet for salg vil sjelden hvis noen gang lik kontanter et selskap mottar.

med andre ord, gevinst eller tap er basert på forskjellen mellom eiendelens netto bokført verdi, som koster mindre akkumulerte avskrivninger, og beløpet varen selges for — ikke hvor mye penger kjøperen overlater til selgeren.

Anta at en bedrift har en maskin den ikke lenger bruker. Fordi det ikke lenger trenger maskinen, selger virksomheten den til et annet selskap for $1500. Kontanter mottatt er $1500, men hva med gevinst eller tap ved avhending? Vurder disse fakta:

-

selskapet betalte opprinnelig $ 3000 for å kjøpe og installere maskinen.

-

eiendelen ble avskrevet, noe som betyr at eiendelens kostnader gradvis ble lagt til avskrivningskostnader over maskinens levetid. Det totale beløpet avskrives over tid (akkumulert avskrivning) var $2000.

-

Bokført verdi for maskinen på salgsdatoen var $1000 ($3000 kostnad -$ 2000 akkumulerte avskrivninger).

-

selskapet debiterer (øker) kontanter for $1500 og debiterer (reduserer) akkumulerte avskrivninger for $2000. Når eiendelen er solgt, justeres den akkumulerte avskrivningskontoen til null. Debiterer totalt $ 3500.

-

aktivet krediteres (reduseres) med $ 3000, som er den opprinnelige prisen.

-

Gevinst på disposisjon er en kreditt for $500, som er forskjellen mellom $3500 total debet og $ 3000 kreditt. Etter at gevinsten er lagt ut, totalt debet og kreditter begge lik $3500.

du ser at kontanter mottatt ($1500) er forskjellig fra gevinsten ved avhending ($500). Dette er typer transaksjoner som er avstemt i kontantstrømoppstillingen. Netto inntektsendring ($500 gevinst) samsvarer ikke med $ 1500 kontantstrøm.