Tre metoder for å forberede et kontantbudsjett er skissert nedenfor:

- Kvittering og betalingsmåte

- Justert resultatmetode

- Balansemetode

Kvittering Og Betalingsmåte

her mottas kontanter Fra kontantsalg, kvitteringer fra skyldnere, salg av anleggsmidler og investeringer, samt utstedelse av aksjer og obligasjoner. Både kapital-og inntektsinntekter er forventet.

kontanter brukes til lønnsutbetaling, lønn og kostnader, og kapital – og inntektsutgifter forventes. Det er bemerkelsesverdig at utestående betalinger og påløpte inntekter ikke registreres under denne metoden.

Eksempel

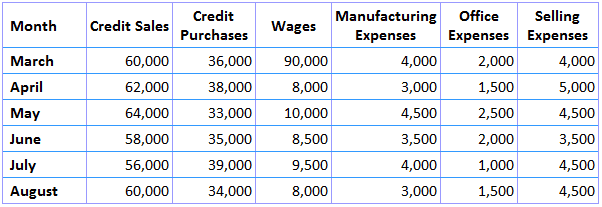

Forbered et kontantbudsjett For Månedene Mai, juni og juli 2019 basert på følgende informasjon.

den første informasjonen er en inntekts-og utgiftsprognose, som er vist nedenfor.

gjenværende informasjon for dette eksemplet er gitt nedenfor:

- Kontantbalanse på 1 Mai 2019 beløper seg til $8,000

- Anlegg koster $16,000 forfaller for levering i juli 2019 med betales 10% ved levering og balanse som skal betales etter 3 måneder

- Forskuddsskatt på $8,000 hver betales I Mars og juni 2019

- kredittperiode tillatt (i) av leverandører, to måneder; og (ii) til kunder utgjør En måned

- Etterslep i betaling av produksjonskostnader 1/2 måned

- Etterslep i betaling av kontor-og salgskostnader en måned

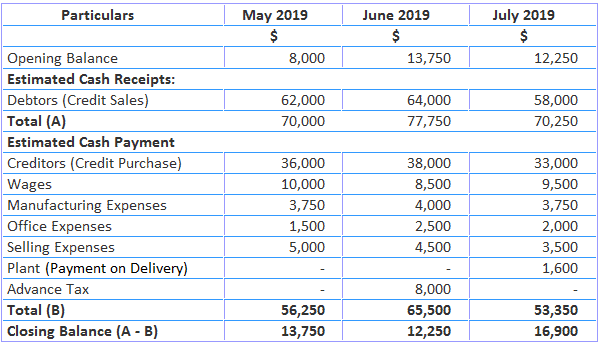

Løsning

Notater:

- 50% av produksjonskostnadene for April og Mai vil bli betalt I Mai, og så videre

- Kontor-og salgsutgifter i April skal betales I Mai, og så videre

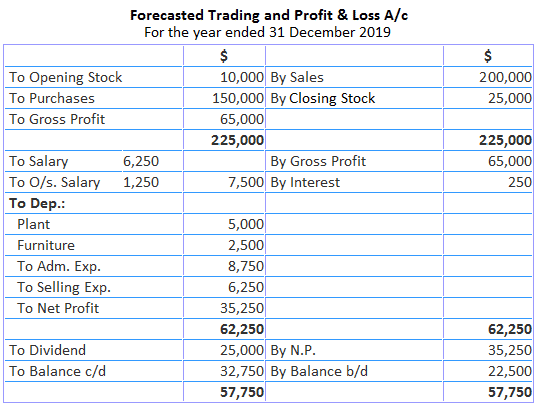

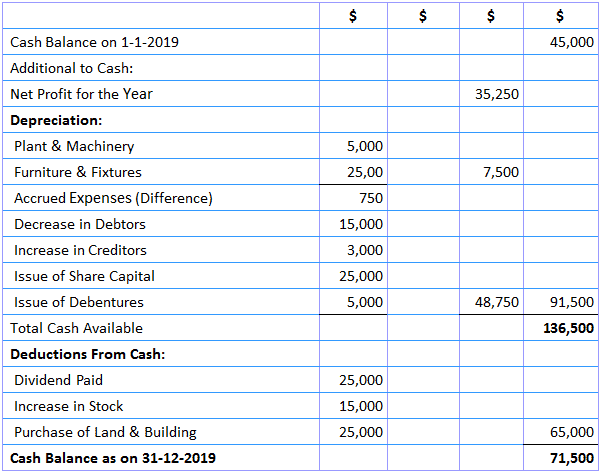

Justert Resultatmetode

under denne metoden justeres nettoresultatet ved å legge til elementer av ikke-fondskostnader og trekke fra ikke-fondsinntekter. Denne metoden brukes til å forutsi langsiktige kontantbehov.

her er kontantprognosen lik en fondstrømoppstilling. Fortjeneste legges til av ikke-fondskostnader og ikke-fondsinntekter trekkes fra.

tilleggspostene inkluderer avskrivninger, goodwill avskrevet, foreløpige utgifter avskrevet, tap ved salg av anleggsmidler, overføring til generelle reserver, reduksjon i verdien av omløpsmidler og økning i verdien av kortsiktig gjeld.

fradragspostene er mottatt utbytte, renter på obligasjoner, inntekter fra eiendommer, økning i omløpsmidler og reduksjon i kortsiktig gjeld.

Eksempel

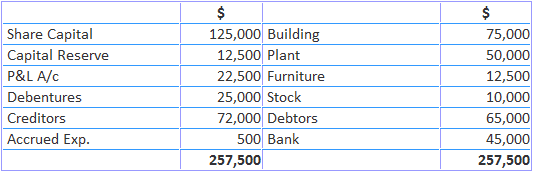

Følgende Er Balansen TIL AK Trading Co.:

følgende er tilleggsinformasjon for året 2019:

- Aksjer ble utstedt for $25 000

- Obligasjoner ble utstedt for $ 5000

- den 31. desember 2019 var påløpte utgifter $1250, skyldnere $50 000, kreditorer $75 000 og land & bygninger $100,000

Løsning

Kontantbudsjettjustert Resultatkonto

som 31. desember 2019

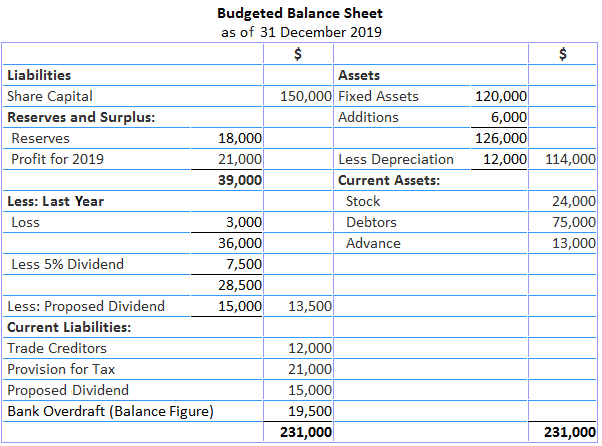

Balansemetode

Under denne metoden utarbeides en balanseprognose ved utgangen av budsjettperioden hvor eiendeler og forpliktelser er også vist. Forskjellen på begge sider av balansen representerer kassekreditt eller kontantbalanse, avhengig av saken.

når eiendeler er mindre enn gjeld, vil forskjellen være en kontantbalanse. På den annen side, når eiendeler overstiger gjeld, vil forskjellen være en bankkreditt.

Eksempel

Den 1. januar 2019 hadde John Trading Company $150 000 som aksjekapital, $18 000 som reserve, $120 000 som investering i anleggsmidler, $12 000 som skyldnere, $39 000 som kreditorer og $ 60 000.

for å opprettholde aktivitetsøkningen foreslås det at lagernivået økes med 100% innen utgangen av året. Maskinene som skal kjøpes i løpet av året vil også være verdt $6000.

estimert resultat for året er $21 000 etter lading $12 000 avskrivninger og 50% fortjeneste for beskatning. Advance inntektsskatt er anslått til $18,000. Kreditorene vil trolig bli doblet.

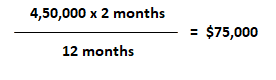

et 5% utbytte skal utbetales og avsetning for utbytte for neste år skal gjøres. Skyldnere er anslått til å være utestående for 2 måneder. Salgsbudsjettet viser salg på $450,000.

Påkrevd: Lag et estimat av selskapets kontantposisjon etter budsjettert kontantbalanse per 31.desember 2019.

Løsning

Arbeid:

- forrige års tap kan fastslås ved å utarbeide en åpningsbalanse som følger:

- beregningen for skyldnere ved årets slutt er følgende: